2022年1月13日(木)

「本日2022年1月13日(木)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年1月13日)、EDINETに提出された法定開示書類は合計337冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1121日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

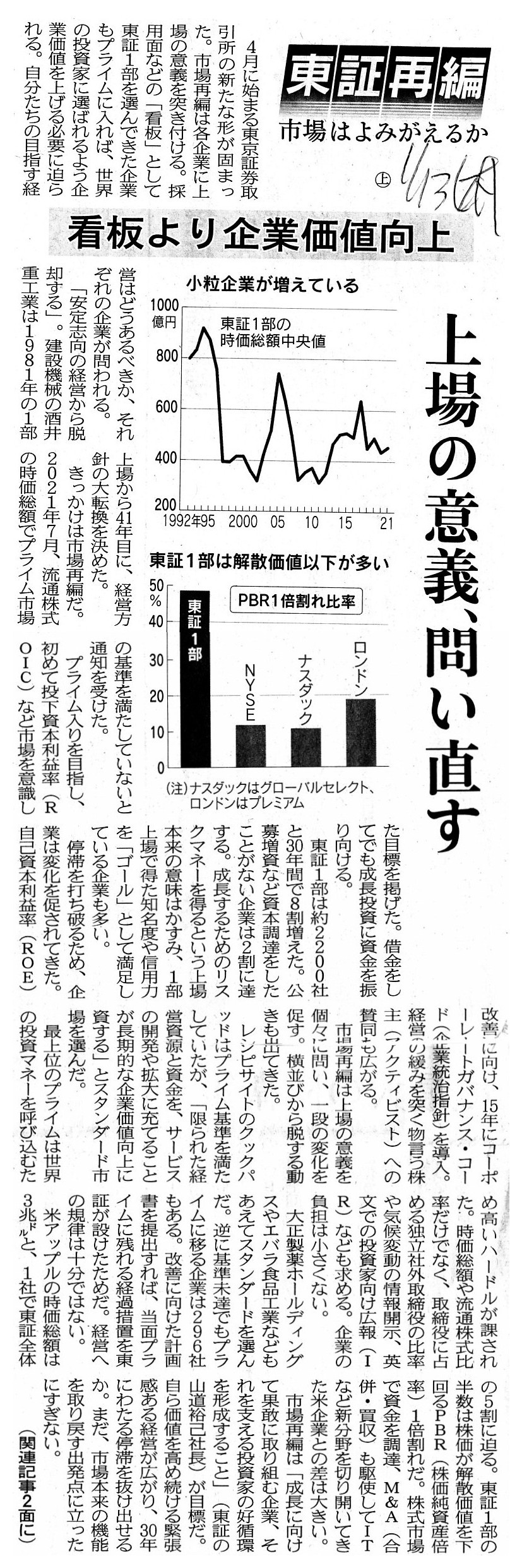

2022年1月13日(木)日本経済新聞

東証プライム選択の1部上場企業 「追加の対応必要」半数以上 九州・沖縄

取締役構成や開示内容基準 適合への体制整備急務

(記事)

2022年1月13日(木)日本経済新聞

東証再編 市場はよみがえるか 上

看板より企業価値向上 上場の意義、問い直す

(記事)

2022/01/13

更新

株式会社東京証券取引所

上場会社による新市場区分の選択結果

ttps://www.jpx.co.jp/equities/market-restructure/results/index.html

「PDF印刷・出力したファイル」

(ウェブサイト上と同じPDFファイル)

注:

「新市場区分の選択結果の一覧」が本日2022年1月13日に更新されています(今日はリンクとファイルは紹介しませんが)。

上場会社による追加的な選択申請を受け付けることで今後も随時更新されるのだろうかと思いました。

東証プライム、1841社上場 基準厳格化で新陳代謝狙う 4月に3市場に移行

(日本経済新聞 2022年1月11日 15:37 (2022年1月11日

21:11更新))

ttps://www.nikkei.com/article/DGXZQOUB113YR0R10C22A1000000/

「PDF印刷・出力したファイル」

「背伸び」と「身の丈」 市場再編で分かれた判断

(産経新聞 2022/1/11

17:20)

ttps://www.sankei.com/article/20220111-MWNUY22KFZJITMGHQ7WQTTTSH4/

「PDF印刷・出力したファイル」

プライム市場、1841社でスタート 東証ビジュアル解説

(日本経済新聞 2021年9月7日 11:00 (2022年1月12日

15:01更新))

ttps://www.nikkei.com/article/DGXZQONA122DQ012082021000000/

「PDF印刷・出力したファイル」

【コメント】

東京証券取引所の市場区分の再編について、紹介している記事や資料等を題材にして、一言だけコメントを書きたいと思います。

私が今日考えましたのは、「そもそも株式市場を区分することはできるのか?」という点です。

今日紹介しています日本経済新聞電子版の記事(東証プライム、1841社上場 基準厳格化で新陳代謝狙う 4月に3市場に移行)

の中にあります図表「3市場の主な上場維持基準」を見てみて下さい。

今までも何回か見たことがある表だと思われると思いますが、改めて見てみますと、結局のところ、

3市場全てにおいて「『審査項目』は共通である。」ということが分かると思います。

確かに市場毎に各項目に最低ラインを設けているというのは分かりますが、

各数値を開示してさえもらえば投資家の方で「この上場会社はどのような会社なのか?」は判断できるわけです。

「『審査項目』は共通である。」という点を鑑みても、株式市場を3つに分ける必要性は全くないという言い方ができるわけです。

有価証券報告書は上場会社それ自体(事業内容)に関する情報開示ですが、

「上場会社の株式に関する情報開示」を上場制度に追加しさえすれば、両方の情報開示を組み合わせることで、

投資家は自分が投資をしたい上場会社を自分で選択することができるようになります。

何もわざわざ証券取引所に上場会社をスクリーニング(ふるいにかける)してもらう必要などどこにもないのです。

今東京証券取引所に必要なのは、「上場会社の株式に関する情報開示」を行う場でありコンピューター・システムなのです。

「プライム市場」は海外資本の呼び込みも目的としているようですが、2022年4月4日に訪日した外国人投資家は東京証券取引所

を見てきっとこう言うでしょう。

"Why is a stock market divided? Display not a name of a market but a

numerical value of each judgement

item."

(どうして株式市場が分かれているのだ? 市場の名称ではなく各審査項目の数値を表示しなさい。)

そして、「経過措置」そのものは評判が悪いようですが、その外国人投資家はきっとこうも言うことでしょう。

"I don't care even if a parent company has owned 89 percent of the shares. If

another investor cares about it,

then the investor surely just screens that

listed company out from the potential investment

list."

(親会社が株式の89パーセントを所有していても私は気にしない。そのことを気にする投資家が仮にいれば、

その投資家はきっと投資候補リストからその上場会社をふるい落とすというだけだろう。)

上の方に紹介しています産経新聞の記事中の写真(イメージ画像)には、上場銘柄名と証券コードの下に上場市場名が

表示されていますが、株式に関する情報開示のイメージとしてはそこに「審査項目」の数値を表示するようにするべきなのです。

もちろん「審査項目」は多数あります(1行で済む話ではない)ので、実際にはより大きなディスプレイに表示するであったり

投資家がインターネットで検索して自分のパソコン上などで「審査項目」の数値をチェックできるようにするべきなのです。

EDINETでは、投資家は上場会社それ自体に関する開示情報を入手します。

同様に、東京証券取引所では、投資家は上場会社の株式に関する開示情報を入手すると考えればよいのです。

それにしましても、東京証券取引所の中核市場に及ぶ再編は市場第2部を新設した1961年以来60年ぶりとのことですが、

株式市場を変えることは日本国憲法(制定以来75年以上一度も改正されていない)を改正するよりは簡単なはずだと思いました。

Just as the Constitution of Japan's having not been amended for more

than 75 years seems queer to overseas countries,

a stock market's being

divided in Japan seems queer to overseas countries.

The Constitution can

perhaps not be amended, whereas the stock market surely can on a basis of wills

of

investors.

(日本国憲法が75年間以上も改正されていないのは諸外国からは奇妙に見えるように、

日本では株式市場が分かれているのは諸外国からは奇妙に見えるのです。

憲法は改正できないかもしれませんが、株式市場は投資家の意志に基づいて変えることがきっとできるはずです。)

それから、「どの市場に上場しているか」では株式の本源的価値は一切変動しない

(もちろん、会社が日々営む事業内容が上場市場から影響を受けることも一切ない)にも関わらず、

「2022年4月4日にはどの市場に移行するだろうか?」という投資家による将来予想が外れたために

一部の銘柄(特にプライム市場に移行するだろうと予想されていた銘柄)では

東京証券取引所から移行先の公表があった翌日に株価が下落したようです↓。

今日紹介している本日2022年1月13日(木)付けの日本経済新聞の1本目の記事によりますと、昨日2022年1月12日の株式市場では

「『経過措置』を利用してプライム市場に移行する上場会社の株価が上昇した。」とのことですが、逆に、

「『経過措置』を利用することなくプライム市場に移行することができるのだがプライム市場以外の市場を選択した上場会社の

株価が下落した。」ということになります(ある意味においては両現象は論理的に整合しているとも言えるわけですが)。

上場市場に努力という概念も余裕という概念もないわけですから、個人的にはどちらの値動きもおかしいと思います。

マクドナルドHD株など下落、東証1部銘柄以外のプライム皆無-市場再編で

東京証券取引所は3つの新市場に移行する企業の内訳を公表し、東証1部銘柄以外で新たにプライム市場となる企業は

現時点で皆無だった。12日の東京市場ではTOPIX採用期待が後退する格好で、ジャスダックなど新興3市場の

時価総額上位の一角に売りが優勢となっている。

東証が11日に公表した新市場区分では、時価総額上位企業が集中するプライムを選択した企業はトヨタ自動車や

ソニーグループなど1841社。すべてが現在、東証1部市場に属する銘柄だった。

大和証券の細井秀司シニアストラテジストは「事前にプライム市場を期待していた銘柄があったものの、

名前がなかったのは驚いた」と語る。プライム市場の上場維持基準にスタンダードやグロースなどにはない

厳しい開示事項などがあるため、「プライム基準を満たしていても対応を検討しているケースがあるのではないか」と指摘した。

SMBC日興証券によると、東証1部以外でプライム基準を満たしていると考えられるのはメルカリや

日本マクドナルドホールディングス、フリー、フェローテックホールディングス、ウエストホールディングスなどがある。

こうした新興市場の時価総額上位で、プライム以外を選択したと事前に表明していなかったとされている銘柄を中心に

売りが広がっている。

特に影響が大きくなったのがジャスダック市場だ。午後1時30分時点の売買代金首位のフェローテックが一時8.2%安、

2位のマクドHDが同4.8%安となったのをはじめ、4位の出前館や6位のウエストホールディングスなども売られた。

TOPIXやマザーズ指数などが1%超の上昇率となる中、ジャスダック指数は一時0.6%高にとどまり、指数の重しとなった。

松井証券の窪田朋一郎シニアマーケットアナリストは「ジャスダックは歴史があって長く上場している企業が多い」と指摘。

その上で、そうした企業は業績面からもともと東証1部に行っても不思議でない企業が少なくなかったとし、

今回の市場再編時にもプライムになるのではないかと「判断を間違える向きがあった」との見方を示す。

プライム市場銘柄となればTOPIXの指数採用銘柄となるため、株式需給にとってプラス材料になる。

基準を満たしながらプライムとならなかった銘柄は需給期待がはく落する格好となる。

ジャスダック市場以外でも、東証2部の青山財産ネットワークス、マザーズのフリーなどが安い。

もっとも、プライム基準を満たしながら今回はプライムとならなかった企業の中には、「東証1部の上場申請をにらみながら

11日時点では審査が間に合わなかったケースも含まれる可能性がある」と、大和証の細井氏はみていた。

一方、日経平均株価を構成する225銘柄のうち、「スタンダード」を選択したのは新生銀行のみだった。

(ブルームバーグ 2022年1月12日

11:17 JST 更新日時 2022年1月12日 14:45

JST)

ttps://www.bloomberg.co.jp/news/articles/2022-01-12/R5BTGFDWX2PT01

Please let me say a conclusion first.

To begin with, investors in a stock

market are able to judge a listed company by themselves through

disclosures.

So, one idea is that the current respective listing criteria for

the 3 new markets are all abolished

and that each and every listed company

displays at a real-time during a trading time

(1) its number of shareholders,

(2) its circulating market capitalization, (3) its ratio of circulating

shares,

(4) its liquidity (namely, its average daily trading value and its

average monthly tradin volume)

and (5) its governance (namely, its number of

independent outside directors, etc.), etc.

Through such a countermeasure,

investors in a stock market will become able to judge a grade of each listed

company

among all listed companies by themselves, just as they have by now

been able to calculate an intrinsic value

of a share of each listed company

separately from all the other listed companies by themselves

through

disclosures such as an Annual Securities Report and a timely information

disclosure.

I don't have a complete confidence in a propriety of this

expression, but, to put it straightforwardly, after all,

the Prime Market,

the Standard Market and the Growth Market have all a "single" judgement

scale

for all listed companies from the beginning in them, actually.

In a

word, universal indexes have been used in any stock exchanges.

Abstractly

speaking, a "scale" itself is common.

To put it more concretely, "judgement

items" are common to all listed companies.

Just as listed companies are not

classified into 3 groups according to items stated in an Annual Securities

Report,

they are fundamentally not able to be classified into 3 groups

according to several financial indexes and their forms.

結論を先に言わせて下さい。

そもそも株式市場の投資家はディスクロージャーを通じて上場会社について独力で判断をすることができます。

ですので、1つの案は、3つの新市場に対する現在のそれぞれの上場基準は全て廃止し、その上で、全ての上場会社は皆、

①株主数と②流通時価総額と③流通株式比率と④流動性(すなわち、1日平均売買代金と月平均売買高)と

⑤ガバナンス(すなわち、独立社外取締役の人数等)等を、取引時間中はリアルタイムで表示をする、というものです。

そのような対策を通じて、株式市場の投資家は全上場会社の中での各上場会社の等級を独力で審査できるようになります。

ちょうど、有価証券報告書や適時情報開示といったディスクロージャーを通じて、株式市場の投資家は今では

他の全ての上場会社とは無関係に個々に各上場会社の株式の本源的価値を独力で算定できているように、です。

こう言うと語弊があるかもしれませんが、率直に言えば、結局のところ、

プライム市場とスタンダード市場とグロース市場全3市場には、実は全上場会社「全てに共通の」審査基準が始めからあるのです。

一言で言えば、どの証券取引所でも全上場会社に共通の指標が使われています。

抽象的に言えば、「等級表」そのものは共通なのです。

もう少し具体的に言えば、「審査項目」は全上場会社に共通なのです。

上場会社を有価証券報告書の記載事項に従って3つのグループに分類したりはしないように、

上場会社をいくつかの財務指標と形式に従って3つのグループに分類することは本質的にできないのです。

A listed company which intends to take advantage of an exceptional

prescription "transitional measure"

may perhaps be going to transfer far into

the future its own responsibility that it will have failed to attain

the

requirements for a continuation of a listing in the Prime Market to investors in

the Prime Market.

「経過措置」という例外規定を利用することを目論んでいる上場会社は、プライム市場への上場を継続するための要件を

達成できなかった自社自身の責任を、遠い将来プライム市場の投資家に転嫁するつもりであるのかもしれません。

{kind=link}

{kind=link}