2022年1月10日(月)

「本日2022年1月10日(月)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年1月10日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1118日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜)

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2022年1月6日(木)日本経済新聞 広告

この国の証券市場に、もうひとつの選択肢を。

2022年4月、名古屋証券取引所が変わります。

名古屋証券取引所

(記事)

2021/12/24

株式会社東京証券取引所

東証の新市場区分への移行まで明日で残り100日(特設サイトにて情報配信中)

ttps://www.jpx.co.jp/corporate/news/news-releases/0061/01.html

>株式会社東京証券取引所は、現在の市場区分(市場第一部、市場第二部、マザーズ及びJASDAQ)を「プライム市場」、

>「スタンダード市場」及び「グロース市場」の3つの新しい市場区分に再編しますが、新市場区分への移行日である

>2022年4月4日まで、明日で残り100日となりました。

>新市場区分のスタートに先駆け、特設サイトを開設しており、市場関係者からの期待や応援のメッセージ、

>ストーリー形式での解説、新市場区分のロゴマークに込めた想いなど、様々なコンテンツを配信しております。

新市場区分特設サイト

ttps://jpx-market.jp/

2021年7月21日

株式会社名古屋証券取引所

名証通信「上場制度の整備について」

ttps://www.nse.or.jp/about/files/nseletter20210721.pdf

(ウェブサイト上と同じPDFファイル)

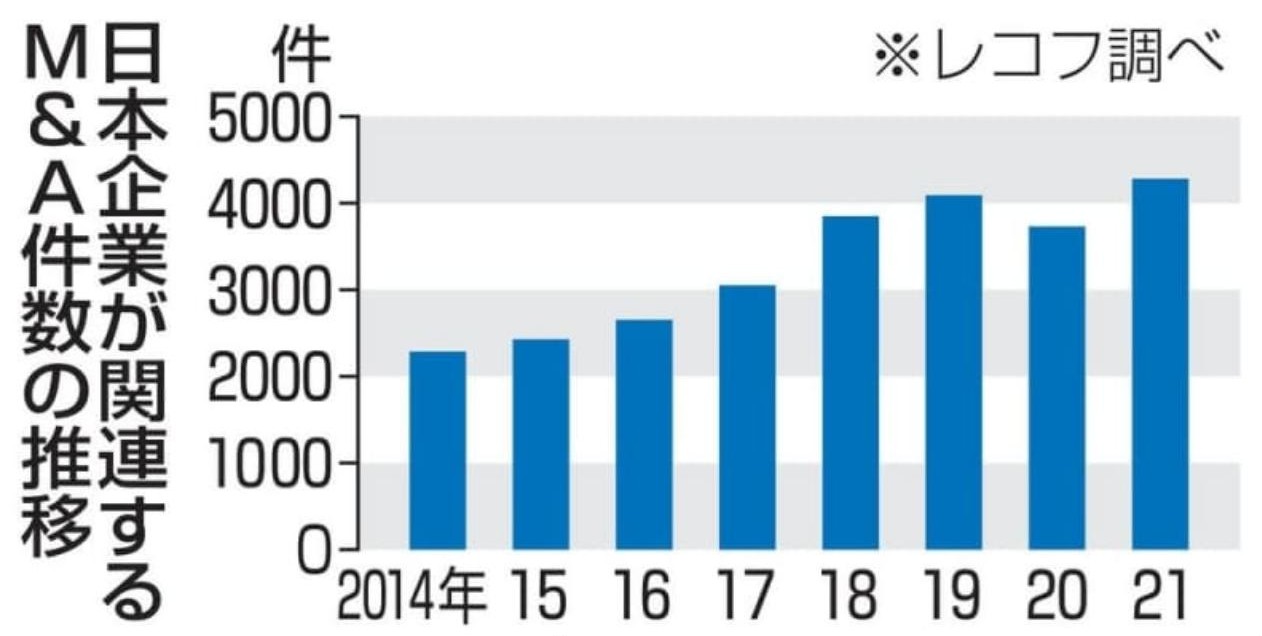

2021年に日本企業が関わったM&A(合併・買収)件数は前年比15%増の4280件と過去最多になった。

デジタルトランスフォーメーション(DX)や脱炭素の加速を目的とする例が目立つ。

新型コロナウイルス禍で浮かび上がった供給網の弱さを補うM&Aも重要さを増しており、22年も活況を呈するとの見方が多い。

M&A助言のレコフが、買い手か売り手のどちらかに日本企業が参画するM&A(出資も含む)をまとめた。

(日本経済新聞 2021年12月31日

2:00

[有料会員限定])

ttps://www.nikkei.com/article/DGXZQOUC21DZV0R21C21A2000000/

2021年M&A件数が過去最多 新興企業や脱炭素関連も活発

2021年の日本企業が関連する合併・買収(M&A)件数が2年ぶりに過去最多を更新したことが4日、分かった。

M&A助言会社のレコフ(東京)によると、新型コロナウイルス禍での交渉停滞が響いた20年に比べ14.7%増の4280件。

ベンチャー企業向け投資が増加したほか脱炭素関連案件も活発化し、全体の伸びをけん引した。

19年まで8年連続で増加しており、コロナ禍を経て再び上昇トレンドに戻った格好だ。

国内市場の伸び悩みを受けた統合・再編の動きのほか、大企業による事業組み替えが引き続き旺盛だった。

21年のM&A総額は11.7%増の16兆4844億円。

(一般社団法人共同通信社 2022/1/4

19:39 (JST))

ttps://nordot.app/851027646777688064

2022年4月の東京証券取引所の市場区分再編を契機に、非上場化に動く中小企業が増えている。

流通価総額や流通株式比率などの上場基準が厳しくなりコストが膨らむことで、従来よりも上場の維持が難しくなるためだ。

21年のMBO(経営陣が参加する買収)は11月末時点で過去最多となった。企業は上場の目的や意義を問い直している。

「上場を維持するコストは上昇しており、経営の重荷になる」。

(日本経済新聞 日経産業新聞 2021年12月27日

2:00

[有料会員限定])

ttps://www.nikkei.com/article/DGXZQOUC14DC80U1A211C2000000/

「M&A」vs.「IPO」

(日本経済新聞 日経産業新聞 2021年12月27日

4:30)

ttps://www.nikkei.com/article/DGXZQOUC1433I0U1A211C2000000/

「PDF印刷・出力したファイル」

M&A検討の経営者、37%が遠方企業対象に 民間調査

(日本経済新聞 2021年12月15日

17:02)

ttps://www.nikkei.com/article/DGXZQOCC151W20V11C21A2000000/

「PDF印刷・出力したファイル」

【コメント】

明日2022年1月11日(火)、東京証券取引所が2022年4月4日に発足する新市場で各上場会社がどの市場に所属するかを公表します。

この市場再編は私にとっての今年最大のトピックなのですが、関連する記事やプレスリリース等を紹介しているところです。

移行日時点で新市場の要件を満たしていない上場会社に対しては「経過措置」が用意されているのですが、しかし、

この救済措置期間が過ぎますと、その上場会社は最悪の場合はそのまま上場廃止になるのではないかと思いました。

①上場の維持かもしくは②全株式の買い取りを達成することも上場会社における受託者責任の1つなのだろうと思いました。

また、名古屋証券取引所は2021年5月26日に東京証券取引所と足並みを揃えて2022年4月4日に市場再編を行うことを発表しました。

名古屋証券取引所では、東証同様、「プレミア市場」、「メイン市場」、「ネクスト市場」の3つの市場に再編されるのですが、

ざっと検索する限り、明日2022年1月11日(火)に名古屋証券取引所が各上場会社がどの新市場に所属することになるか

公表する予定であるというプレスリリースや新聞記事等は見当たりませんでした。

名古屋証券取引所は上場会社の新市場区分の選択結果の公表は行わないようですが、その理由は、名古屋証券取引所では、

上場会社はそれぞれの新市場区分(市場第一部はプレミア市場、市場第二部はメイン市場、セントレックスはネクスト市場)で

上場が継続される(したがって、市場区分の選択や上場申請手続きが行われることはない)からであるようです。

同日に実施される同じ市場区分の再編でも、その位置付けは東京証券取引所と名古屋証券取引所で大きく異なるようです。

Usually, you can't receive a windfall, whereas you can sometimes sow before

you reap in an unexpected fluctuation

of an economy such as a recession of

these days.

通常は棚から牡丹餅はありませんが、最近の景気停滞のような予期せぬ景気変動の際は棚から牡丹餅があることがあります。

A listed company, especially a small and medium-sized company, in a

difficulty for the forthcoming new Listing Standards

in the Tokyo Stock

Exchange may consider "'M&A' vs. 'MBO'" if it seems not able to clear the

requirements.

What damages interests of investors in a stock market the most

is the fact that a listed company has become delisted

as it is namely they

are deprived of an opportunity to trade their own shares.

One idea is that

one of the fiduciary duties in a listed company is providing and maintain

an

opportunity for trading shares for investors in a stock market, I

suppose.

Otherwise, all the shares which investos in a stock market have

owned must be acquired by someone.

Today, I have learned a term

"Fiduciary-Out Clause" through some newspaper articles, but,

a Fiduciary in a

listed company must go Out of a stock market after it makes sure that

all

the shares which investors in a stock market used to own have uneventfully been

purchased Out.

To put is simply, a Fiduciary must get Out after all its

trusters get out of the market.

東京証券取引所における来るべき新しい上場基準に困っている上場会社―特に中小規模の上場会社―は、

仮に要件をクリアできそうにない場合は、「『M&A』vs.

『MBO』」について考えるのかもしれません。

株式市場の投資家の利益を最も害するのは、上場会社がそのまま上場廃止になってしまうこと、すなわち、

株式市場の投資家から所有株式を取引する機会を奪うことなのです。

1つの案は、上場会社における受託者責任の1つは株式を取引する機会を

株式市場の投資家に対して提供し維持することだと私は思います。

そうでないならば、株式市場の投資家が所有している株式の全ては誰かによって取得されなければならないのです。

今日私は「フィデュシャリー・アウト条項」という言葉についていくつかの新聞記事を通じて学びましたが、

上場会社における受託者は、株式市場の投資家がかつて所有していた全ての株式が

無事に完全に買い取られたのを見届けてから、株式市場から退去しなければならないのです。

簡単に言えば、委託者が皆市場から出て行った後に受託者は出て行かねばならないのです。

よく考えてみますと、たとえ長期に及ぶ感染症下であってもさらには厳しい景気後退期であっても、

M&Aの金額ではなくM&Aの件数であれば増加することがあり得ると私は思います。

というのは、「不況状態にある債務者」は「倒産手続きに入っている債務者」になってしまう前に

何らかの形の身売りを行おうと試みるからです。

"debtor

in

depression"という言葉は私の造語ですが。

倒産件数は、合併・買収や有形固定資産の購入や知的財産権の譲渡といった組織再編全般の件数とある程度関係があるのです。

ただ、好景気下と比較すると景気後退期における各事例の金額は小さくなる傾向にあります。

比喩的に言えば、長期に及ぶ感染症もそして厳しい景気後退期も、どちらも「草刈場」すなわち

「景気がよい会社が将来キャッシュフローの新しい種を相対的に安い価格で手に入れる機会」でもあるのです。

そして、さらに言えば、近い将来「倒産手続きに入っている債務者」になる可能性がある債務者でさえ、

事業上の困難とさらには財務的困難を克服することを目的に同業者との合併・買収を行おうと努力することがあります。

これは否定的な意味で言っているのでは決してないのですが、大まかに言えば、

景気後退期には目先だけのことを考えた合併・買収が行われる傾向にあります。

歴史に「if」はありませんが、一般的なことを言えば、長期に及ぶ感染症下ではもしくは厳しい景気後退期には、

倒産するはずがない会社が倒産することがあるのです。

そして、例えばですが、「不況状態にある債務者」の事業部門のいくつかを将来有望な同業者に建設的に売却処分することは、

それら事業部門が会社の事業規模から見ても社歴から見ても本業である場合は、

合併・買収の事例としてカウントすることができると私は思います。

そのような取引は法務の観点からは合併・買収の1つとして扱うことはできないというのは認めますが、

会社の事業や会社の取締役や会社の株主等の状況次第では、

そのような取引もまた実務上は合併・買収の1つとして扱うことができる私は考えます。

{kind=link}

{kind=link}