2021年12月13日(月)

「本日2021年12月13日(月)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年12月13日)、EDINETに提出された法定開示書類は合計192冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1090日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

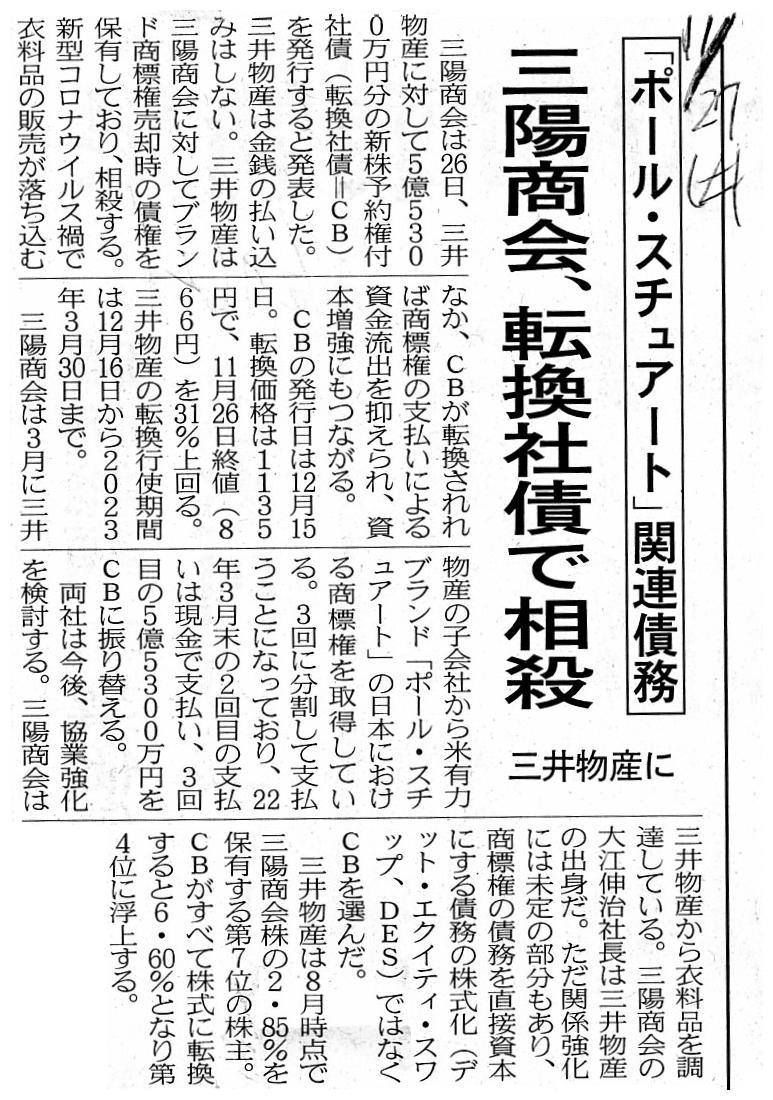

2021年11月27日(土)日本経済新聞

三陽商会、転換社債で相殺 「ポール・スチュアート」関連債務 三井物産に

(記事)

2021年3月11日

株式会社三陽商会

『ポール・スチュアート/Paul

Stuart』の商標権取得および今後の事業展開について

ttps://www.sanyo-shokai.co.jp/company/ir/pdf/ir_news_210311_2.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月26日

株式会社三陽商会

第三者割当による第1回無担保転換社債型新株予約権付社債の発行に関するお知らせ

ttps://www.sanyo-shokai.co.jp/company/ir/pdf/ir_news_211126_2.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月26日

株式会社三陽商会

新市場区分の上場維持基準の適合に向けた計画書

ttps://www.sanyo-shokai.co.jp/company/ir/pdf/ir_news_211126.pdf

(ウェブサイト上と同じPDFファイル)

「労務の対価の支払い方」について考察するための題材となるプレスリリース↓。

2020年2月13日

株式会社三陽商会

当社に関する一部報道について

ttps://www.sanyo-shokai.co.jp/company/ir/ir_news_200213.pdf

(ウェブサイト上と同じPDFファイル)

2020年4月23日

株式会社三陽商会

株主提案に関する書面の受領及び当該株主提案に対する当社取締役会意見に関するお知らせ

ttps://www.sanyo-shokai.co.jp/company/ir/pdf/ir_news_200423_2.pdf

(ウェブサイト上と同じPDFファイル)

2020年4月30日

株式会社三陽商会

当社労働組合からの意見書受領について

ttps://www.sanyo-shokai.co.jp/company/ir/pdf/ir_news_200430.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月28日

株式会社三陽商会

譲渡制限付株式報酬としての自己株式の処分に関するお知らせ

ttps://www.sanyo-shokai.co.jp/company/ir/pdf/ir_news_210528.pdf

(ウェブサイト上と同じPDFファイル)

2021年6月25日

株式会社三陽商会

譲渡制限付株式報酬としての自己株式の処分の払込完了に関するお知らせ

ttps://www.sanyo-shokai.co.jp/company/ir/pdf/ir_news_210625.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月26日

株式会社三陽商会

退職給付制度の改定に関するお知らせ

ttps://www.sanyo-shokai.co.jp/company/ir/pdf/ir_news_211126_3.pdf

(ウェブサイト上と同じPDFファイル)

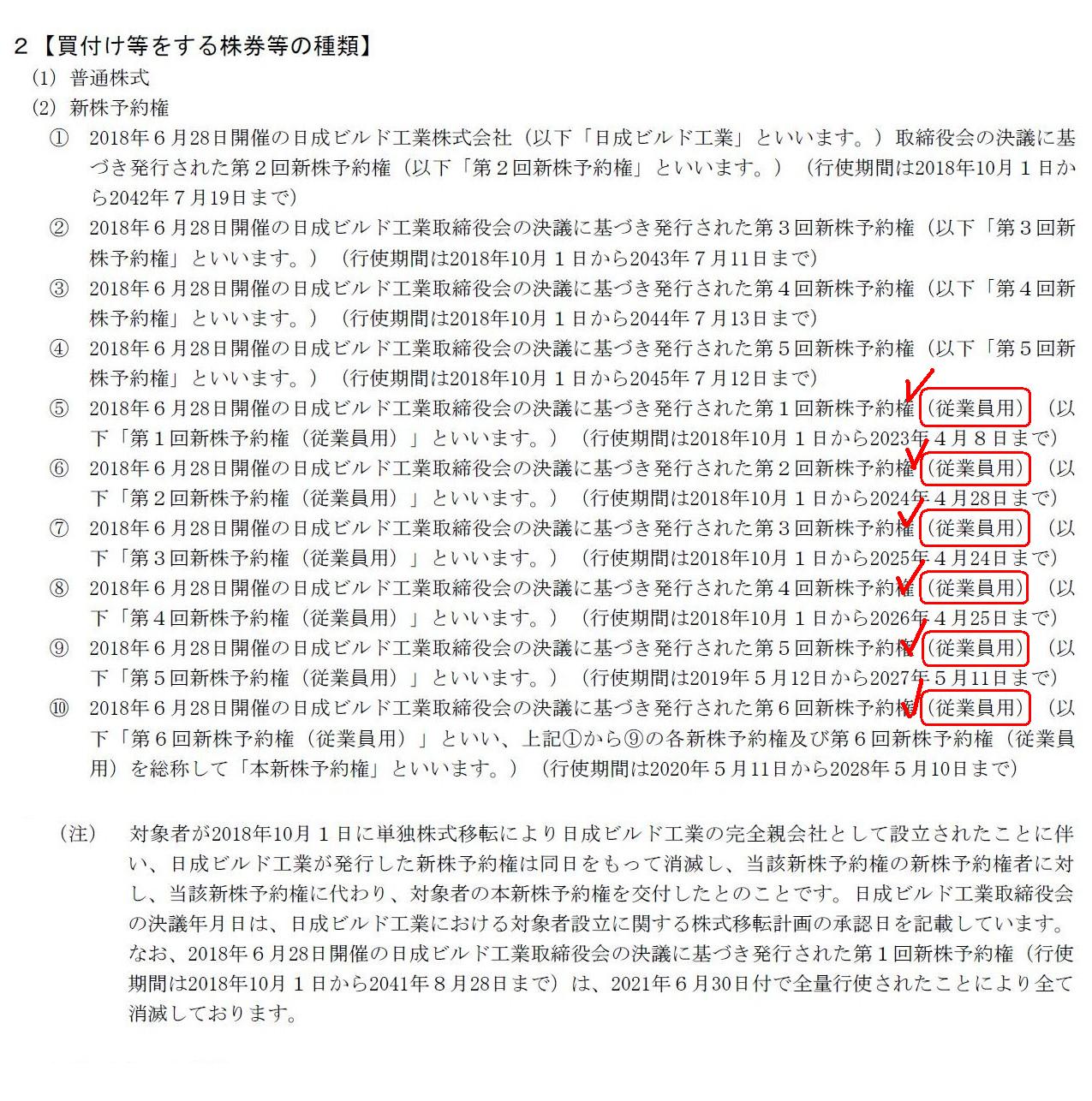

2021年11月20日(土)のコメント(http://citizen2.nobody.jp/html/202111/20211120.html)で紹介している

PTCJ-2ホールディングス株式会社が「R3.11.15

10:19」に提出した公開買付届出書のキャプチャー↓。

第1 【公開買付要項】

2 【買付け等をする株券等の種類】

(3/44ページ)

【コメント】

①商標権「Paul Stuart」の譲渡に関する契約締結日である2021年3月11日の仕訳

株式会社三陽商会の仕訳

(仕訳なし)

三井物産株式会社の仕訳

(仕訳なし)

Paul Stuart, Inc.の仕訳

(仕訳なし)

②商標権「Paul Stuart」の譲渡日である2021年3月31日の仕訳

株式会社三陽商会の仕訳

(商標権「Paul Stuart」) 1,660,650,000円 / (商標権「Paul Stuart」未払金) 1,660,650,000円

三井物産株式会社の仕訳

(仕訳なし)

Paul Stuart, Inc.の仕訳

(商標権「Paul Stuart」未収金) 1,660,650,000円 / (商標権「Paul Stuart」売却益) 1,660,650,000円

株式会社三陽商会の仕訳

(商標権「Paul Stuart」未払金) 553,550,000円 / (現金) 553,550,000円

三井物産株式会社の仕訳

(仕訳なし)

Paul Stuart, Inc.の仕訳

(現金) 553,550,000円 / (商標権「Paul Stuart」未収金) 553,550,000円

④商標権「Paul Stuart」未収金がPaul Stuart,

Inc.から三井物産株式会社へ譲渡された日である2021年3月31日の仕訳

株式会社三陽商会の仕訳

(仕訳なし)

三井物産株式会社の仕訳

(商標権「Paul Stuart」未収金) 1,107,100,000円 / (現金) 1,107,100,000円

Paul Stuart, Inc.の仕訳

(現金) 1,107,100,000円 / (商標権「Paul Stuart」未収金) 1,107,100,000円

株式会社三陽商会の仕訳

(商標権「Paul Stuart」未払金) 553,550,000円 / (第1回無担保転換社債型新株予約権付社債) 553,550,000円

三井物産株式会社の仕訳

(第1回無担保転換社債型新株予約権付社債) 553,550,000円 / (商標権「Paul Stuart」未収金) 553,550,000円

Paul Stuart, Inc.の仕訳

(仕訳なし)

⑥商標権の代金の第2回支払分の支払期日である2022年3月31日の仕訳(予定)

株式会社三陽商会の仕訳

(商標権「Paul Stuart」未払金) 553,550,000円 / (現金) 553,550,000円

三井物産株式会社の仕訳

(現金) 553,550,000円 / (商標権「Paul Stuart」未収金) 553,550,000円

Paul Stuart, Inc.の仕訳

(仕訳なし)

⑦第1回無担保転換社債型新株予約権付社債の転換可能期間終了日である2023年3月30日の仕訳(予定)

株式会社三陽商会の仕訳

(第1回無担保転換社債型新株予約権付社債) 553,550,000円 / (資本金) 553,550,000円

三井物産株式会社の仕訳

(株式会社三陽商会株式) 553,550,000円 / (第1回無担保転換社債型新株予約権付社債) 553,550,000円

Paul Stuart, Inc.の仕訳

(仕訳なし)

⑧商標権の代金の第3回支払分の支払期日でありなおかつ第1回無担保転換社債型新株予約権付社債の満期日(償還期限)

である2023年3月31日の仕訳(予定)

株式会社三陽商会の仕訳

(仕訳なし)

三井物産株式会社の仕訳

(仕訳なし)

Paul Stuart, Inc.の仕訳

(仕訳なし)

>ただ、関係強化には未知の部分もあり、

>商標権の債務を直接資本にする債務の株式化(デット・エクイティ・スワップ、DES)ではなくCBを選んだ。

そして、株式会社三陽商会が2021年11月26日に発表したプレスリリース「第三者割当による

第1回無担保転換社債型新株予約権付社債の発行に関するお知らせ」には、この点について次のように書かれています。

2. 募集の目的及び理由

(3) 本新株予約権付社債の選択理由

(5/20ページ)

商標権の代金を直接資本に転換することはしなかった理由は、三井物産株式会社は現時点では株式会社三陽商会との

業務関係の強化を決定しておらず、また、協業機会についても模索中であるからであると書かれています。

確かに、相手方が協業機会の模索や関係深化について検討する時間が必要だと考えるということは実務上あると思います。

しかし、そうであるならば、両社で合意した新株予約権付社債の転換可能期間終了日と満期日(償還期限)はおかしいでしょう。

なぜならば、それらの日程は「商標権の代金の第3回支払分の支払期日」と同じだからです。

デッドラインが同じであるならば、債権債務関係は「商標権の代金の第3回支払分」のままでいいわけです。

「商標権の代金の第3回支払分の支払期日」である2023年3月31日まで三井物産株式会社には十分に検討をしてもらい、

それまでに株式の追加取得が必要だと判断したのであればその時点でデット・エクイティ・スワップを行えば

それで済む話であるわけです。

何もわざわざ検討可能期間が同じである新株予約権付社債を発行する理由はどこにもないわけです。

新株予約権付社債を発行することの意味は、他の言い方をすれば、デット・デット・スワップを行うことの意味は、

「検討可能期間の延長」にあるはずです。

株式会社三陽商会と三井物産株式会社は何か債権債務関係の整合性のようなことを考えて意図的に債務の弁済期日を同じにした

のだと思いますが、その考えはデット・デット・スワップを行うことの意味を踏まえれば実は正反対(大間違い)なのです。

今後の事業展開についての熟慮期間を設けるために、デット・デット・スワップを行うのです。

このような場合は、例えば「商標権の代金の第3回支払分の支払期日」を遅らせる(リスケジュールする)だけでも意味があります。

単に返済を延期するよう都合するだけで、三井物産株式会社はより長い期間検討を行うことができるわけですから。

未収金の株式への転換はいつでもできるわけです。

もちろん株式会社三陽商会が合意すればですが、このような場面では株式会社三陽商会は当然合意するわけです。

「商標権の代金の第3回支払分」はそのままでデット・エクイティ・スワップ可能な債務なのです。

改めて考えてみますと、デット・デット・スワップの一類型として転換社債型新株予約権付社債を発行するのは、

元の債務に債権者が複数いる場合(すなわち、債権者毎に債務者に対する対応方針が異なる場合)なのだと思います。

元の債務に債権者が複数いる場合の債務というのは煎じ詰めれば社債であるわけですが、

全社債権者のうち一部の社債権者は株式への転換を望むというような場合にデット・デット・スワップが考えられると思います。

いや、それでもやはりデット・デット・スワップというのは究極的にはリスケジュールの別の形であるように思います。

ある1種類の社債の債権者達を分割する(社債権者毎に異なった取り扱いをする)ことは理論的にはできないように思います。

理論的にはある1種類の社債の債権者達は同一の取り扱いを受けなければならないはずです(例えば一部繰上償還などはできない)。

株式会社三陽商会は洋服の会社ですが、社債権者達は「三者三様」というわけにはいかないのです。

論理的には、「デット・エクイティ・スワップ」はありますが「デット・デット・スワップ」はないような気がしました。

注3:

上の方にPTCJ-2ホールディングス株式会社が「R3.11.15

10:19」に提出した公開買付届出書のキャプチャーを

紹介していますが、対象会社である株式会社スペースバリューホールディングスは、

「従業員」(被雇用者という意味だと思います)用の新株予約権を発行しています。

労働法制における実務上の取り扱いとしては、労務の対価を新株予約権で支払うことはできないようです。

たとえ被雇用者が合意をしようが労働者保護の観点から法制度上認められないようです。

ただ、私は今日、「労働組合が新株予約権による労務の対価の支払いに合意をしたとしたら?」

という疑問がふと頭に浮かびました。

一般に、

労働基準法に違反している労働協約(労使協定)は無効であり、労働協約(労使協定)に違反している就業規則は無効であり、

就業規則に違反している雇用契約は無効である、

という考え方になるのだと思います。

社会における労働法制というのは、不当な雇用契約や不当な就業規則から労働者を保護しようという制度であるわけです。

ところで、労働組合もまた不当な雇用契約や不当な就業規則から労働者を保護しようという仕組みであるわけです。

人は1人では弱いが複数いれば強くなり知恵も出てきます。

強くなった労働者(すなわち、労働組合)が合意をしたということであれば、法制度上認められる取り決めの幅を広げることは

何ら間違っていない(強くなった分自己責任を問う余地が生じると考えることは間違っていない)とふと思ったわけです。

日本の法制度上は、たとえ労働組合が合意をしても、その労働協約は労働基準法に違反しているため無効だという考え方になる

のかもしれませんが、労働組合が企業別ではなく業界横断的に統合をし巨大化した場合は、労働協約が労働基準法を超える

効力を持つという考え方もあるように思います(少なくとも、労働基準法に例外規定を設ける余地がある、と)。

組合員数が少ない労働組合と組合員数が多い労働組合を同系列に取り扱うことはその交渉力を鑑みれば正しくないと思います。

「団体は強い。」、そもそもこの考え方が労働者が集合することの根拠であるわけですから。

労働基準法の一連の規定は労働者が1人もしくは少数の集合体であることを前提にしている、という言い方もできると思います。

集合し巨大化した労働者達は、最後は「保護法制がなくても自分達で決められます。」と言わねばならないと思います。

労働協約レベルでは労務の対価を現金以外で支払うことに法制度上合意をすることができる、という考え方もあると思いました。

Out of the counsel of three comes wisdom.

三人寄れば文殊の知恵

An idea that "a large number is mightier than a small number" is the

original ground for a labor union, I suppose.

「大勢は少人数よりも強い」という考えが労働組合のそもそもの根拠なのだと私は思います。

A treatment that "each of the three is different from the other two" is

not permitted, in the case of creditors.

「三者三様」じゃダメなんだよ、債権者の場合はね。

{kind=link}

{kind=link}

ForAConvertibleBondIsWhatYouCallA'Debt-debtSwap'.JPG){kind=link}