2021年12月9日(木)

「本日2021年12月9日(木)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年12月9日)、EDINETに提出された法定開示書類は合計227冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1086日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

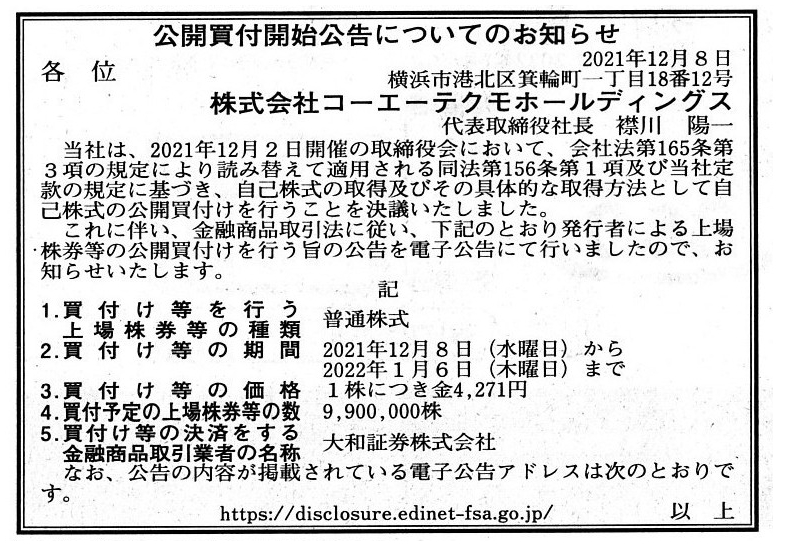

2021年12月8日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社コーエーテクモホールディングス

(記事)

R3.12.08

株式会社コーエーテクモホールディングス

公開買付開始公告

(EDINET上と同じhtmlファイル)

R3.12.08 15:01

株式会社コーエーテクモホールディングス

公開買付届出書 対象:

株式会社コーエーテクモホールディングス

(EDINET上と同じPDFファイル)

R3.12.03

10:00

株式会社コーエーテクモホールディングス

訂正臨時報告書

臨時報告書 臨報提出事由:第19条第2項第1号

(EDINET上と同じPDFファイル)

R3.12.08 13:08

柿原 健晴

変更報告書 発行: 株式会社コーエーテクモホールディングス

(EDINET上と同じPDFファイル)

R3.12.09 10:45

襟川 陽一

変更報告書 発行: 株式会社コーエーテクモホールディングス

(EDINET上と同じPDFファイル)

2021年12月2日

株式会社コーエーテクモホールディングス

東京証券取引所の新市場区分プライム市場への申請に関するお知らせ

ttps://www.koeitecmo.co.jp/ir/docs/ir2_20211202_3.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月2日

株式会社コーエーテクモホールディングス

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttps://www.koeitecmo.co.jp/ir/docs/ir2_20211202_2.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月2日

株式会社コーエーテクモホールディングス

2024年満期ユーロ円建転換社債型新株予約権付社債の発行のお知らせ

ttps://www.koeitecmo.co.jp/ir/docs/ir2_20211202_1.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月2日

株式会社コーエーテクモホールディングス

2024年満期ユーロ円建転換社債型新株予約権付社債の

発行条件等の決定に関するお知らせ

ttps://www.koeitecmo.co.jp/ir/docs/ir2_20211202_4.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月7日

株式会社コーエーテクモホールディングス

自己株式の公開買付け開始に関するお知らせ

ttps://www.koeitecmo.co.jp/ir/docs/ir2_20211207.pdf

(ウェブサイト上と同じPDFファイル)

①2024年満期ユーロ円建転換社債型新株予約権付社債の発行日である2021年12月20日の

株式会社コーエーテクモホールディングスの仕訳

(現金) 484億1,500万円 / (2024年満期ユーロ円建転換社債型新株予約権付社債) 460億万円

(社債発行差金) 24億1,500万円

②公開買付の決済日である2022年1月31日の株式会社コーエーテクモホールディングスの仕訳

(株式会社コーエーテクモホールディングス株式) 422億9,090万円 / (現金) 422億9,090万円

③新株予約権の行使期間である2021年1月4日から2024年12月6日までの社債権者による権利行使時の仕訳の総和

(2024年満期ユーロ円建転換社債型新株予約権付社債) 460億万円 / (資本金) 230億円

(資本準備金) 230億円

④株式会社コーエーテクモホールディングスはこのたびのスキームトータルでは、概ね次のような会計処理を行ったことになる。

(株式会社コーエーテクモホールディングス株式)(自己株式) 約420億円 / (資本金) 約420億円

「流通株式比率」を高めることを目的としたこのたびのスキーム(特に上記仕訳④)を見て思ったのですが、概念的には、

「会社の既存株主が所有株式を会社に対し現物出資をした。」という見方ができるのかもしれないなと思いました。

「そして、その既存株主は現物出資に伴い取得した会社の株式を株式市場で売却した。」という見方ができると思いました。

トータルで言えば、既存株主が株式市場で従来から所有している株式を株式市場で売却したということと同じであるわけです。

しかし、大株主が所有株式を売却するとなりますと、実務上は「一気に」放出する売却手続き(すなわち、「売出し」)しか

ありませんので、言うなれば時を稼ぐために会社は新株予約権付社債を発行することにした、ということなのだと思います。

The convertible bond with a share option of this time is, as it were, a kind

of buffer namely a means to gain time.

But, at the same time, the bond also

appears somewhat a desperate measure taken under a pressure of a necessity.

I

guess that the company is now being caught between the Devil and the Deep Blue

Sea namely is in a dilemma.

For, unless a share price in a stock market drops

sufficiently, a "ratio of circulating shares" won't increase

sufficiently.

The company has presupposed from the beginnig of this scheme

that "none of the bond will be redeemed at all."

The bond ought to be a

"moving-strike convertible bond" because the company must increase the number of

shares on purpose.

このたびの新株予約権付社債は、言わば一種の緩衝材すなわち時間稼ぎの手段なのです。

しかし同時に、この社債はやや苦肉の策(必要に迫られて取られた窮余の対応策)であるようにも見えます。

会社は今、悪魔と深く青い海の間に捕まっているすなわちジレンマに陥っていると私は推測します。

というのは、株式市場における株価が十分に下落しないことには、「流通株式比率」は十分には上昇しないからです。

「社債は1口たりとも償還はしない。」ということを会社はこのスキームの最初から前提としているのです。

会社は意図的に株式数を増やさなければなりませんので、この社債は「転換価額修正条項付転換社債」であるべきなのです。

{kind=link}