2021年11月17日(水)

「本日2021年11月17日(水)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年11月17日)、EDINETに提出された法定開示書類は合計160冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1064日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

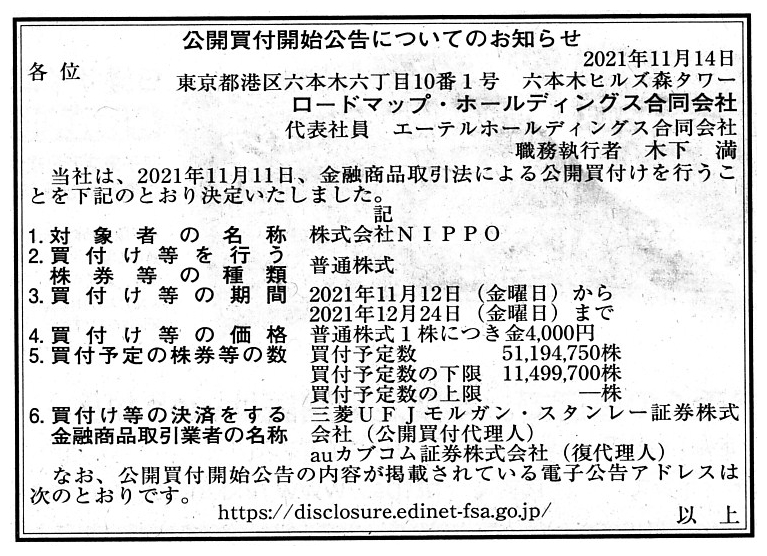

2021年11月14日(日)日本経済新聞 公告

公開買付開始公告についてのお知らせ

ロードマップ・ホールディングス合同会社

(記事)

「ロードマップ・ホールディングス合同会社」が「公開買付開始公告についてのお知らせ」を掲載したわけです。

ENEOSホールディングス株式会社が最終的に実質的に完全子会社化することを目的に連結子会社である株式会社NIPPOに対して

公開買付を実施するという事例における法律上の公開買付者の名称が「ロードマップ・ホールディングス合同会社」であった

わけです(ディールの手続き上、米ゴールドマン・サックスが設立した特別目的会社であるわけです)。

「公開買付開始公告についてのお知らせ」の記載内容を見てみますと、公開買付の対象会社は株式会社NIPPOであり、

公開買付の条件も全く同一です。

一言で言えば、この公告の意味が全く分からないと私は思いました。

参考までに、2021年11月14日(日)のリンクと該当する「公開買付開始公告についてのお知らせ」(文のみ)を引用します↓。

2021年11月14日(日)

http://citizen2.nobody.jp/html/202111/20211114.html

>2021年11月12日(金)日本経済新聞 公告

>公開買付開始公告についてのお知らせ

>ロードマップ・ホールディングス合同会社

>(記事)

一体なぜ2021年11月14日(日)の日本経済新聞にこの公告が掲載されていたのかは全く分かりません。

最初は公開買付の条件が変更になったのか(もしくは、誤字・脱字があったのだろうか)と思いました。

しかし、そういうわけではないようです。

紹介しないのも何か気分が悪い(精神衛生上よくない)ですので、紹介だけすることにしました。

TCSホールディングス(旧東京コンピュータサービス、東京都中央区)は12日、露出計の大手メーカー、セコニックの非公開化

を目的にTOB(株式公開買い付け)を実施すると発表した。80%強の株式を取得し、子会社化する。買付代金は約45億5300万円。

残る約20%の株式は現在筆頭株主のMUTOHホールディングスが継続保有する。TCSホールディングスはソフト開発や

企業の情報システム構築にとどまらず、関連するメーカーや商社を傘下に取り込み、総合エンジニアリング集団として

業容拡大している。セコニックはTOBに賛同している。

TOB主体はTCSホールディングスが全額出資で設立したTCSアライアンス(東京都中央区)。セコニック株式の買付価格は

1株につき3400円で、TOB公表前日の終値1041円に226.61%のプレミアムを加えた。買付予定数は所有割合80.22%にあたる

133万9234株。買付予定数の下限は46.9%にあたる78万2900株に設定。

TCSホールディングスは現在、グループで22%近くの株式を保有している。

買付期間は11月15日〜12月27日。決済の開始日は2022年1月5日。公開買付代理人はみずほ証券。

セコニックは1951年に成光電機工業として発足し、露出計の製造に乗り出した。1960年にセコニックに社名変更。

1963年に東証2部に上場。自社開発事業として露出計をはじめ、光学式マーク読取装置、温湿度記録計、粘度計などを手がけるが、

市場規模は伸び悩んでいる。また、複写機関連などの受託生産事業もここへきて停滞している。

(M&A

Online 2021/11/12)

ttps://maonline.jp/news/20211112h

株式会社セコニックに関する過去のM&Aのニュース↓。

セコニック<7758>、セコニック通商とセコニック技研を完全子会社化

セコニックは、光学電子情報機器の販売を手掛けるセコニック通商(東京都豊島区)と、電子・電気関連機器の

研究・開発・製造・販売を主力とするセコニック技研(東京都豊島区)の全株式を取得し、完全子会社化することを決議した。

セコニックは、セコニックグループとして技術開発の体制強化を狙い、核となる営業・販売部門と技術開発部門の一部機能を

分割・独立させ、別運営する方針を打ち出している。情報通信業のTCSグループ傘下の明成商会(東京都中央区)から、

セコニック通商の株式の取得と、情報画像関連機器事業のMUTOHホールディングスの完全子会社である

武藤工業(東京都世田谷区)から、セコニック技研の株式を取得を行う。

取得価額は各3000万円。取得予定日は2012年1月27日。

(M&A

Online 2012/01/25)

ttps://maonline.jp/news/20120125c

セコニックホールディングス<7758>、ソフト開発子会社のセコニック技研をムトーアイテックスに譲渡

セコニックホールディングスは、ソフトウエア開発子会社のセコニック技研(東京都世田谷区。売上高1億4800万円、

営業利益1390万円、純資産8610万円)の保有株式のすべて(保有割合60%)を、ソフト開発の

ムトーアイテックス(東京都世田谷区)に譲渡することを決議した。

セコニックは光学関連機器(露出計、監視カメラなど)や事務機器の製造を主力とする。

ソフト開発事業にかかわる負担を軽減し、主力事業に経営資源を集中するのが狙い。

譲渡価額は5520万円。譲渡予定日は2019年7月1日。

(M&A

Online 2019/05/15)

ttps://maonline.jp/news/20190515a

R3.11.15

TCSアライアンス株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R3.11.15 10:04

TCSアライアンス株式会社

公開買付届出書 対象: 株式会社セコニック

(EDINET上と同じPDFファイル)

R3.11.15 12:50

株式会社セコニック

意見表明報告書 対象: TCSアライアンス株式会社

(EDINET上と同じPDFファイル)

R3.05.31 16:15

株式会社セコニック

臨時報告書 臨報提出事由:第19条第2項第9号の4

(EDINET上と同じPDFファイル)

R3.07.02 10:48

株式会社セコニック

臨時報告書 第19条第2項第9号の2

(EDINET上と同じPDFファイル)

R3.06.29 11:55

株式会社セコニック

有価証券報告書−第86期(令和2年4月1日−令和3年3月31日)

(EDINET上と同じPDFファイル)

R3.08.12

13:11

株式会社セコニック

四半期報告書−第87期第1四半期(令和3年4月1日−令和3年6月30日)

(EDINET上と同じPDFファイル)

R3.11.12 14:59

株式会社セコニック

四半期報告書−第87期第2四半期(令和3年7月1日−令和3年9月30日)

(EDINET上と同じPDFファイル)

2021年11月12日

TCSアライアンス株式会社

株式会社セコニックの株式に対する公開買付け開始のお知らせ

ttps://www.tcs-hd.jp/release/pdf/info2021111501.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月12日

株式会社セコニック

TCSアライアンス株式会社による

株式会社セコニック株式(証券コード:7758)に対する公開買付けの開始に関するお知らせ

ttps://www.sekonic.co.jp/ir/pdf/news2021111201.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月12日

株式会社セコニック

当社の関係会社であるTCSホールディングス株式会社の完全子会社であるTCSアライアンス株式会社による

当社株式に対する公開買付けに係る賛同の意見表明及び応募推奨に関するお知らせ

ttps://www.sekonic.co.jp/ir/pdf/news2021111202.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月12日

株式会社セコニック

2022年3月期配当予想の修正(無配)に関するお知らせ

ttps://www.sekonic.co.jp/ir/pdf/news2021111203.pdf

(ウェブサイト上と同じPDFファイル)

2021年6月29日

株式会社セコニック

支配株主等に関する事項について

ttps://www.sekonic.co.jp/ir/pdf/news2021062901.pdf

(ウェブサイト上と同じPDFファイル)

セコニックがストップ高気配、TOB価格にサヤ寄せ 値動きで注目の銘柄をピックアップ

(会社四季報ONLINE きょうの動意株 2021/11/15

13:04)

ttps://shikiho.jp/news/0/469199

「PDF印刷・出力したファイル」

監理・整理銘柄一覧(東京証券取引所)

ttps://www.jpx.co.jp/listing/market-alerts/supervision/index.html

「PDF印刷・出力したファイル」

>監理銘柄(確認中)に係る経過情報>当取引所が監理・整理銘柄指定状況において掲載している上場会社に関する情報は、当取引所が独自に概要を作成し掲載している

>ものであり、正式な開示情報については、上場会社の開示資料をご覧ください。

2021年11月12日

株式会社東京証券取引所

監理銘柄(確認中)の指定について

ttps://www.jpx.co.jp/listing/market-alerts/supervision/nlsgeu000005zr1s-att/nlsgeu000005zr38.pdf

(ウェブサイト上と同じPDFファイル)

>3.理由

【コメント】

A stock exchange doesn't make a "due diligence" to a

potentially-delisted listed company.

Actually, a ground for a stock exchange

to judge an unusual condition is a usual disclosure by that listed

company.

In consideration of the current securities system, it may perhaps be

due in a sense

that a stock exchange relies on a disclosure made by a listed

company in such a condition.

In my personal opinion, a stock exhange

considers that a "due diligence" is unnecessary namely

interests of investors

are not damaged as long as a listed company makes a "due disclosure," I

suppose.

To put it simply, a stock exchange presupposes to a considerable

extent that a content of a "disclosre" is reliable.

Now that grounds for an

investment judgement by investors in a stock market are a "disclosure,"

then

grounds for an unusual condition by a stock exchange should also be a

"disclosure," I suppose.

In terms of a ground for a judgement, a stock

exchange ought to travel together with investors in a stock market.

That a

stock exchange makes a "due diligence" to a potentially-delisted listed company

means an "ego trip."

If a stock exchange should do such a conduct, investors

in a stock market all surely criticize, "Irrational!"

Though this transition

seems somewhat extreme to me, but, once a stock exchange approves a listing of a

company,

it shifts its reception toward the company from a deep skepticism to

a firm presupposition that

a "disclosure" made by the company is reliable

without any questions and answers all through the company's listing.

証券取引所は将来上場廃止となり得る上場会社に対し「デュー・ディリジェンス」を行ったりはしません。

現に、証券取引所が平時とは異なる状況か否かについて判断をする根拠は、その上場会社のいつも通りの情報開示なのです。

現行の証券制度を鑑みれば、証券取引所がそのような状態にある上場会社が行う情報開示を当てにするのは

ある意味正当なことなのかもしれません。

私個人の意見になりますが、証券取引所は、上場会社が「当然行うべき情報開示」("due

disclosure")を行っている限り、

「デュー・ディリジェンス」は不必要であるすなわち投資家の利益は害されていないと考えているのだと思います。

簡単に言えば、証券取引所は「情報開示」の内容は信頼できるということを相当程度前提にしているということです。

今や株式市場の投資家の投資判断の根拠は「情報開示」なのですから、

それなら証券取引所の平時とは異なる状況か否かについての判断の根拠もまた「情報開示」であるべきなのだと思います。

判断根拠という点において、証券取引所は株式市場の投資家と道連れであるべきなのです。

証券取引所が将来上場廃止となり得る上場会社に対し「デュー・ディリジェンス」を行うことは「自己本位のふるまい」なのです。

万が一証券取引所がそのような振る舞いをすれば、株式市場の投資家は皆、きっと「セコいぞっ!」と言って非難するでしょう。

この変遷は私にはやや極端に思えるのですが、一旦証券取引所が会社の上場を承認したならば、証券取引所はその会社に対する

応対を、深い懐疑からその会社が行う「情報開示」はその会社の上場の始めから終わりまでずっと問答無用で信頼できる

という確固たる前提へと移行するのです。

It can sometimes occur that merits of an asymmetry of information are

greater than demerits of a lack of a sale opportunity.

In such a situation,

investors will catch at that opportunity even if they are not

drowning.

There are a lot of empty URL links in press releases uploaded to a

web site of TCS Holdings Co., Ltd. (It appeas odd.),

but, extremely speaking,

any asymmetry of information will do as long as investors are able to sell at a

higher price.

情報の非対称性のメリットの方が売却機会の欠如のディメリットよりも大きいということが起こり得るのです。

そのような状況の時は、投資家はたとえ溺れていなくてもその機会をつかもうとするでしょう。

TCSホールディングス株式会社のサイトにアップロードされたプレスリリースにはリンク切れが多数あります(奇妙に見える)が、

極端なことを言えば、投資家がより高い価格で売却をすることができる限り、どんな情報の非対称性があっても構わないのです。

{kind=link}