2021年11月2日(火)

「本日2021年11月2日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年11月2日)、EDINETに提出された法定開示書類は合計183冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1049日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2017年6月30日(金)日本経済新聞

コメ先物、本上場申請へ 大阪堂島、価格指標めざす 減反廃止後の取引拡大期待

コメ先物取引 農業団体、反発根強く 行政は慎重に判断

(記事)

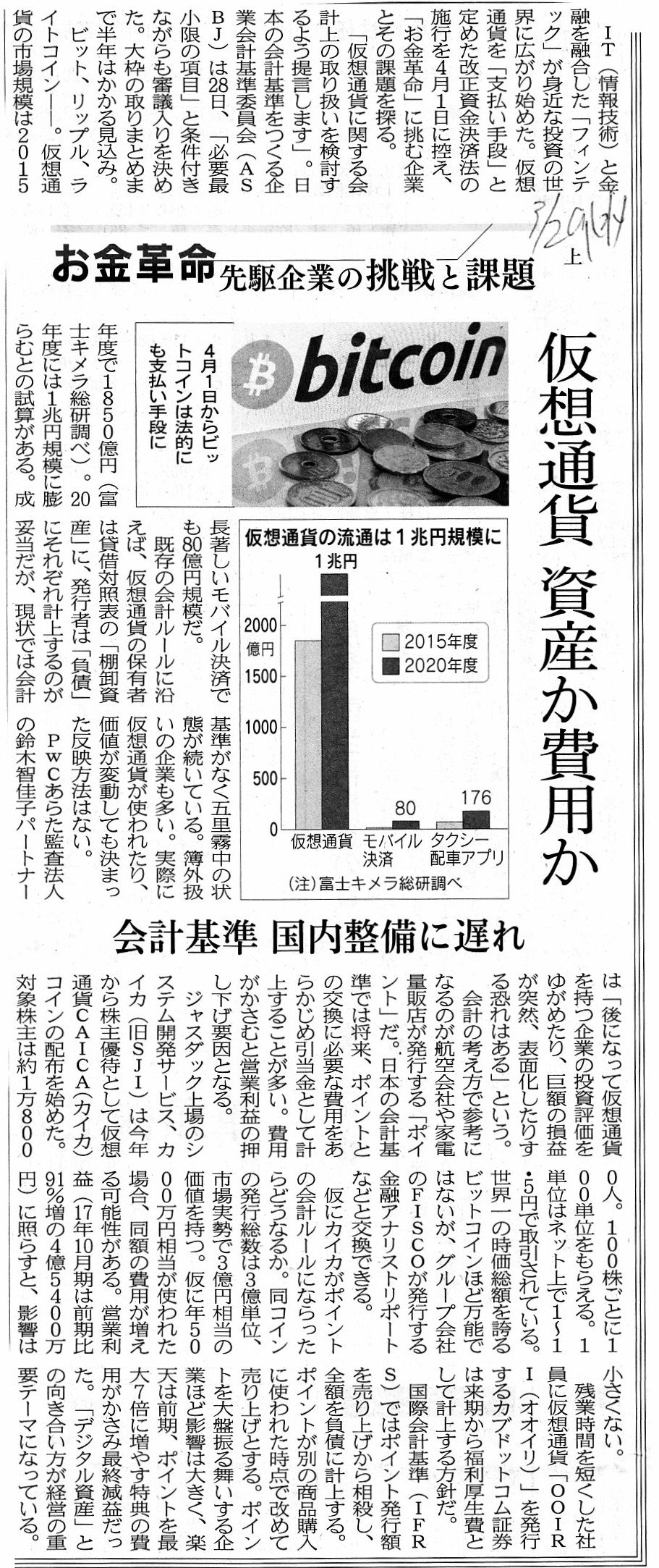

2017年3月29日(水)日本経済新聞

お金革命 先駆企業の挑戦と課題 上

仮想通貨 資産か費用か 会計基準 国内整備に遅れ

(記事)

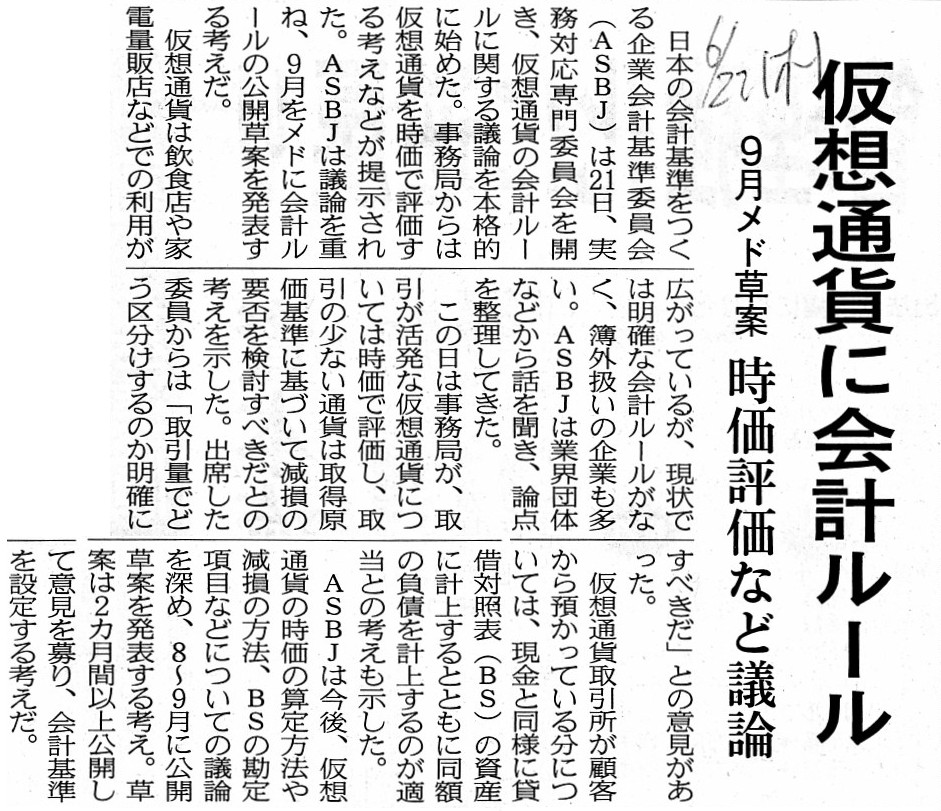

2017年6月22日(木)日本経済新聞

仮想通貨に会計ルール 9月メド素案 時価評価など議論

(記事)

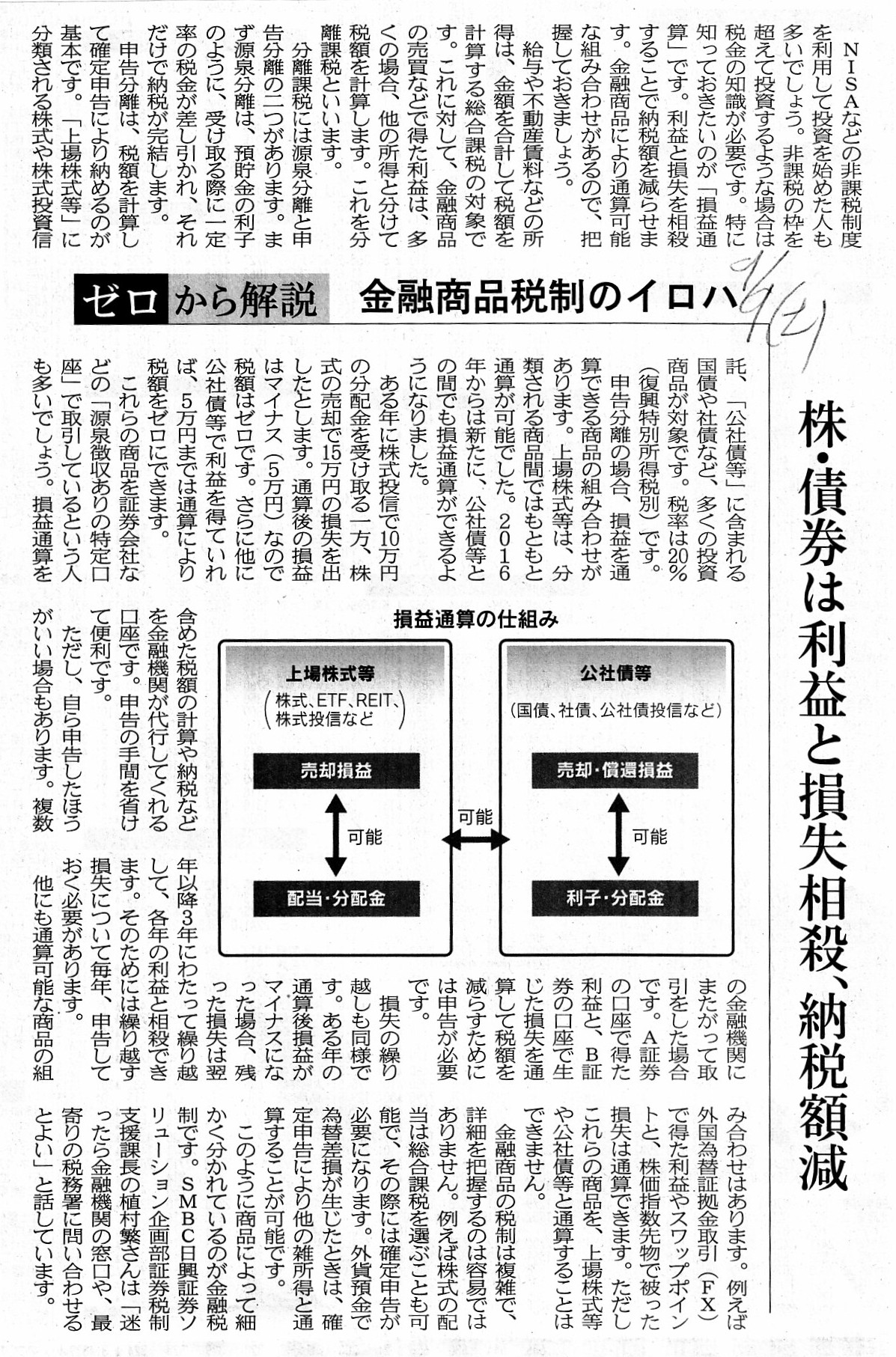

2017年9月9日(土)日本経済新聞

ゼロから解説

金融商品税制のイロハ 株・債券は利益と損失相殺、納税額減

(記事)

2017年9月12日(火)日本経済新聞

仮想通貨の利益、雑所得に 損益の相殺認めず 国税庁が見解、分類明確に

(記事)

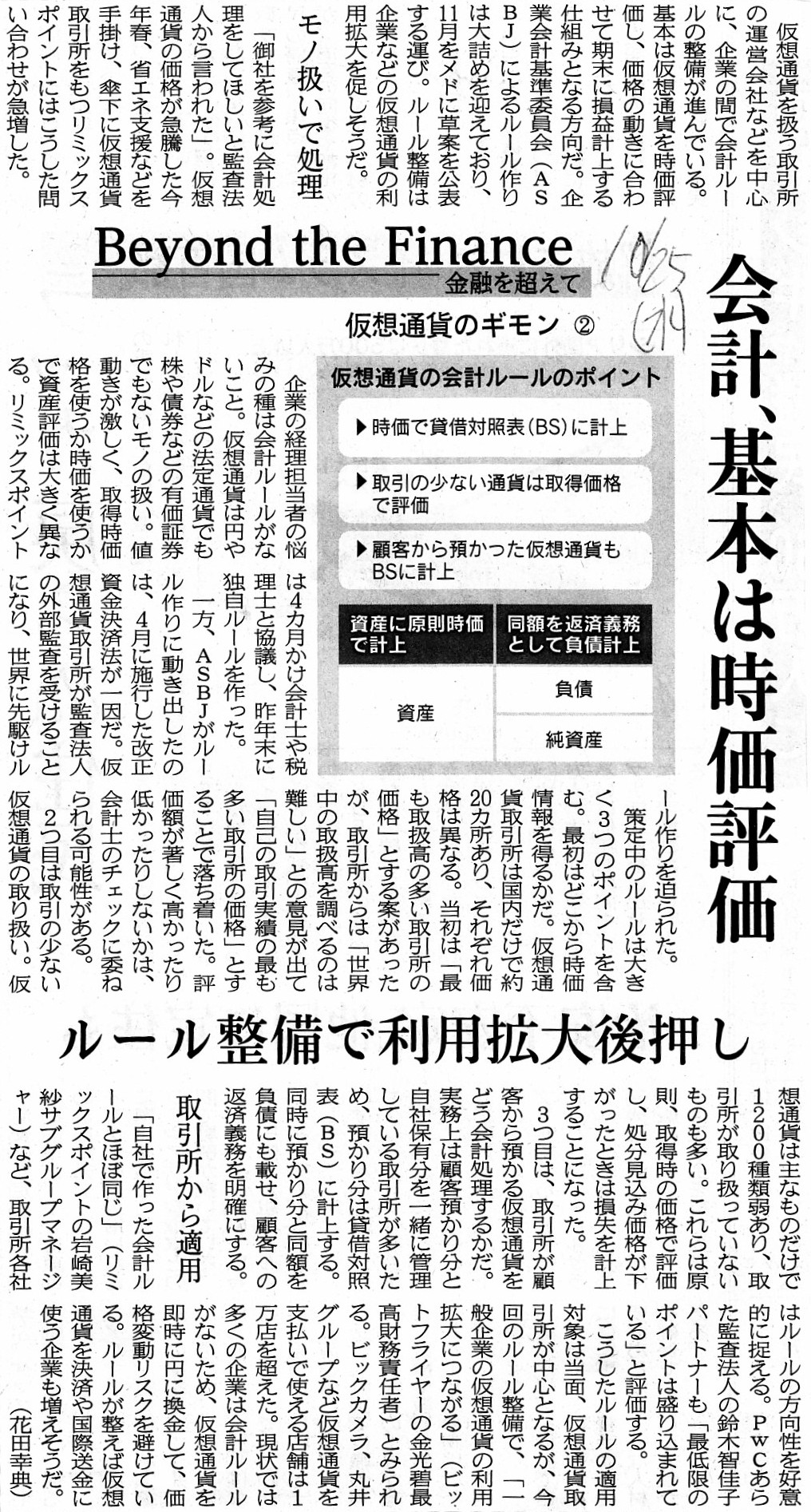

2017年10月25日(火)日本経済新聞

仮想通貨のギモン ② 会計、基本は時価評価 ルール整備で利用拡大後押し

(記事)

2017年10月26日(木)日本経済新聞

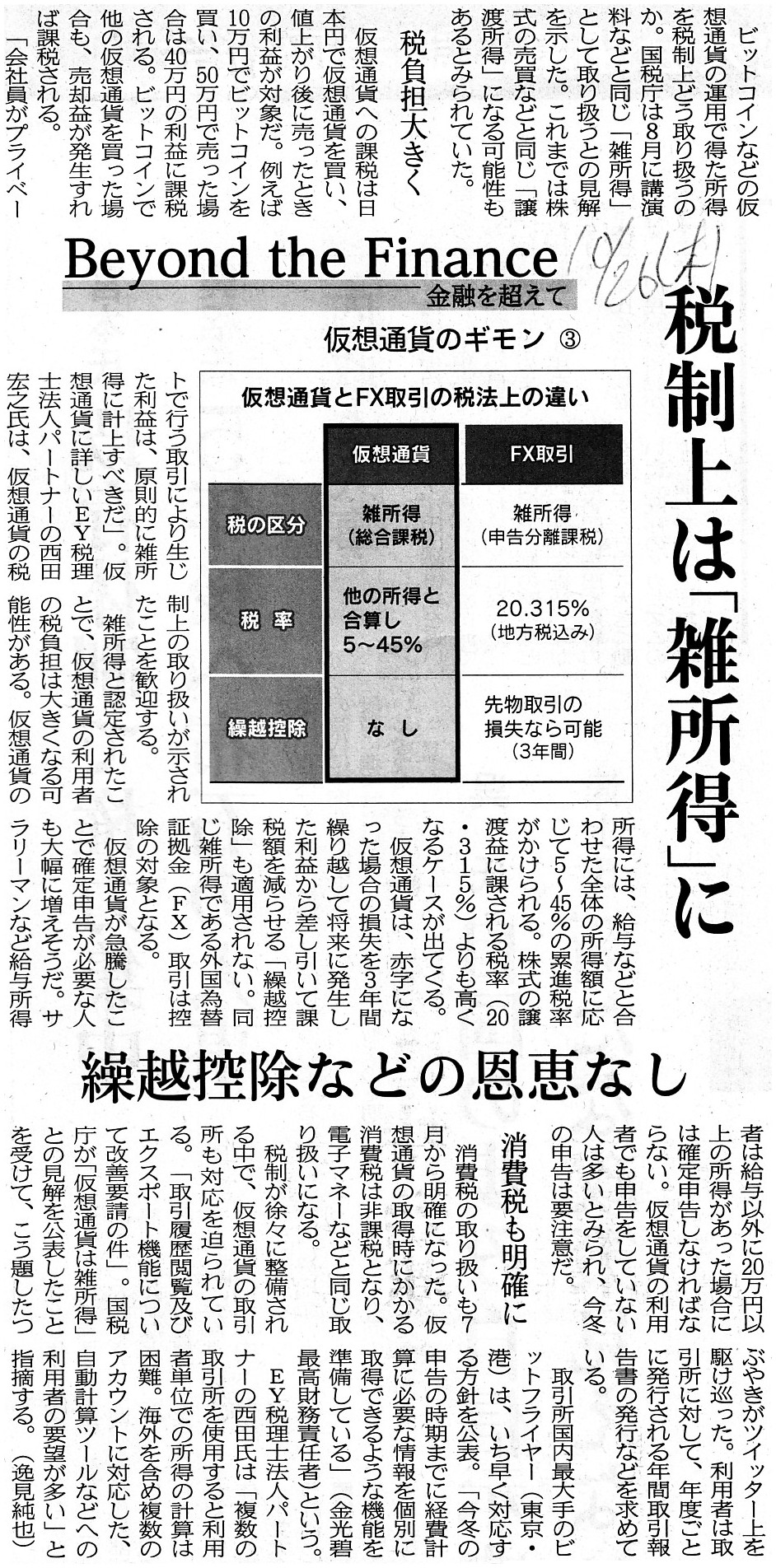

仮想通貨のギモン ③ 税制上は「雑所得」に 繰越控除などの恩恵なし

(記事)

2017年10月27日(金)日本経済新聞

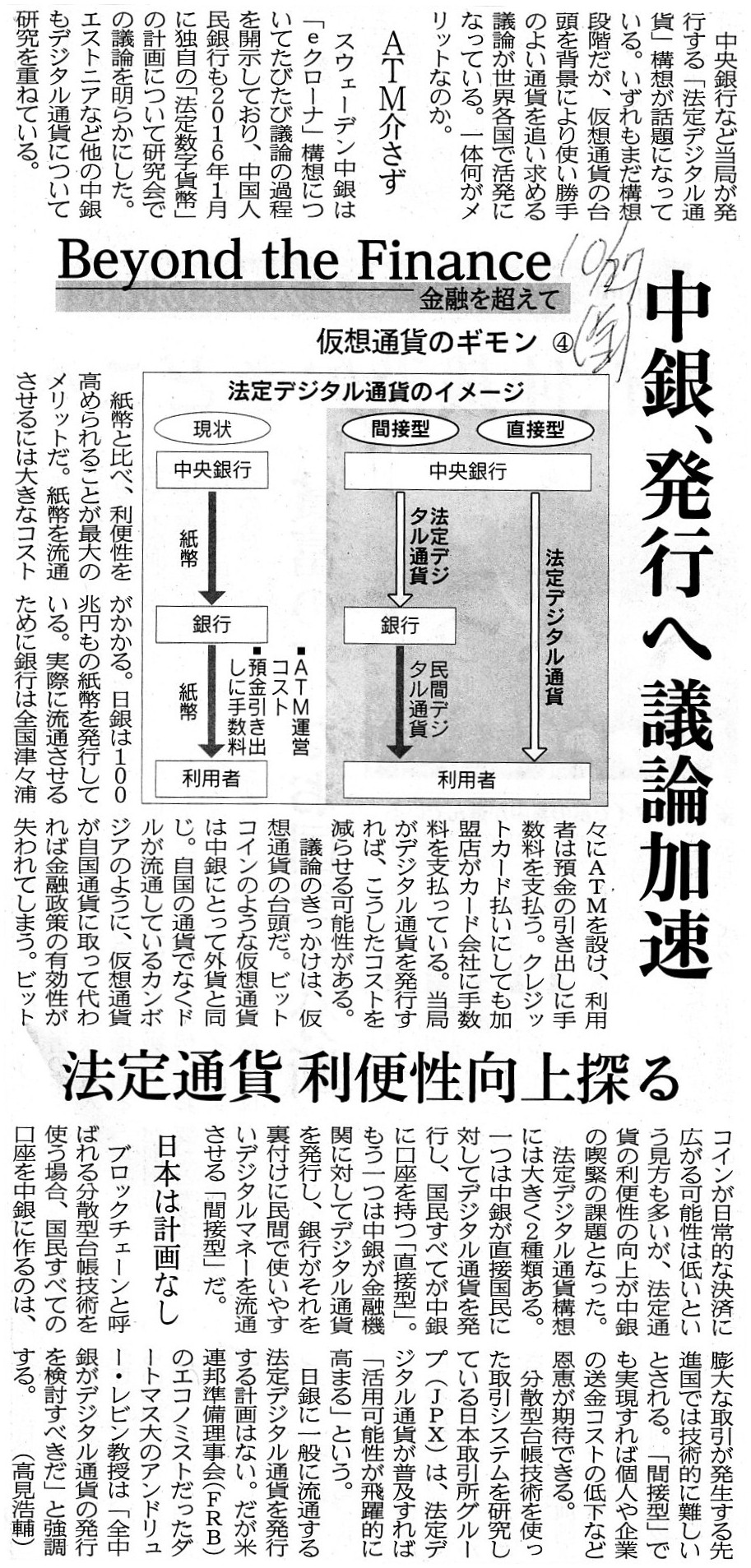

仮想通貨のギモン ④ 中銀、発行へ議論加速 法定通貨 利便性向上探る

(記事)

2017年11月23日(木)日本経済新聞

仮想通貨 企業使いやすく 時価評価や先物市場 取引環境の整備進む

(記事)

2017年12月2日(土)日本経済新聞

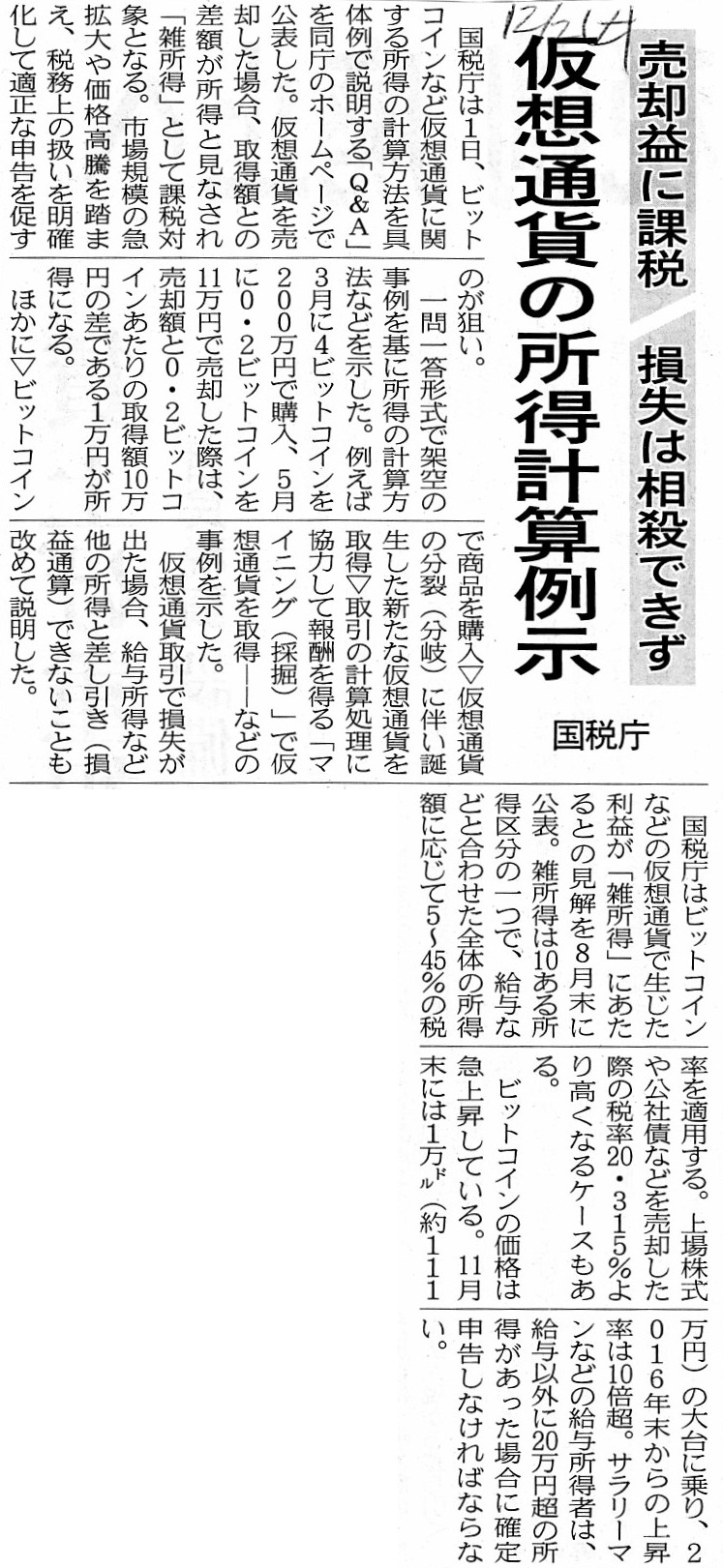

仮想通貨の所得計算例示 売却益に課税 損失は相殺できず 国税庁

(記事)

2017年12月6日(水)日本経済新聞

仮想通貨「時価評価で」 企業会計基準委 来期から適用方針

(記事)

昨日は、トヨタ自動車株式会社が2015年に発行した「AA型種類株式」についてコメントを書きましたが、

関連するプレスリリースが手許にありましたので紹介したいと思います↓。

2015年4月28日

トヨタ自動車株式会社

第1回AA型種類株式の発行、AA型種類株式の新設に係る定款一部変更および

第1回AA型種類株式発行に応じた自己株式取得に関するお知らせ

「ウェブサイト上と同じPDFファイル」

注:上記の「第1回AA型種類株式の発行、AA型種類株式の新設に係る定款一部変更および

第1回AA型種類株式発行に応じた自己株式取得に関するお知らせ」は現在ウェブサイト上で見ることはできないようです。

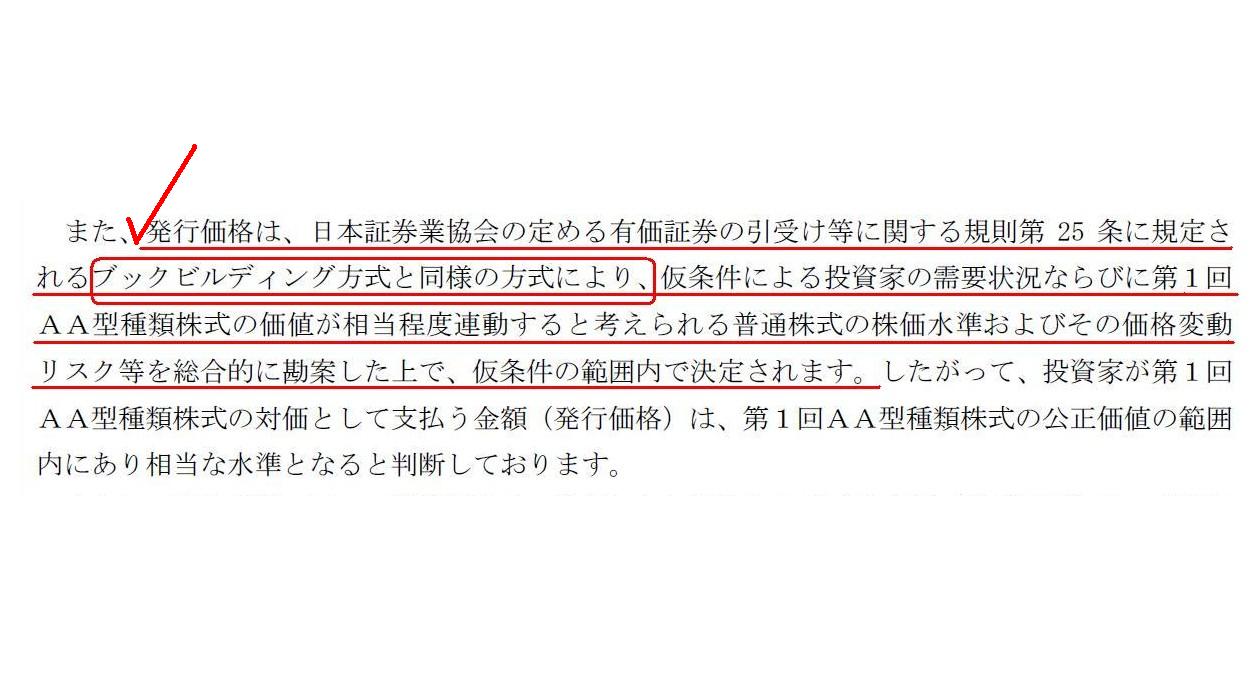

4.第1回AA型種類株式の発行について

(2)第1回AA型種類株式の発行条件等の公正性および相当性

(5/20ページ)

2020年12月14日

トヨタ自動車株式会社

トヨタ、第1回AA型種類株式の取得、消却を決定

ttps://global.toyota/jp/newsroom/corporate/34508153.html

(ウェブサイト上と同じPDFファイル)

「AA型種類株式」に関連するトヨタ自動車株式会社からのプレスリリースを2本紹介しましたが、

関連する論点になりますが、新規上場時の公開価格の決定方法についての記事を計3本と

日本証券業協会が定める「ブックビルディング」方式(「有価証券の引受け等に関する規則」の第25条に規定があります)

の条文を紹介したいと思います↓。

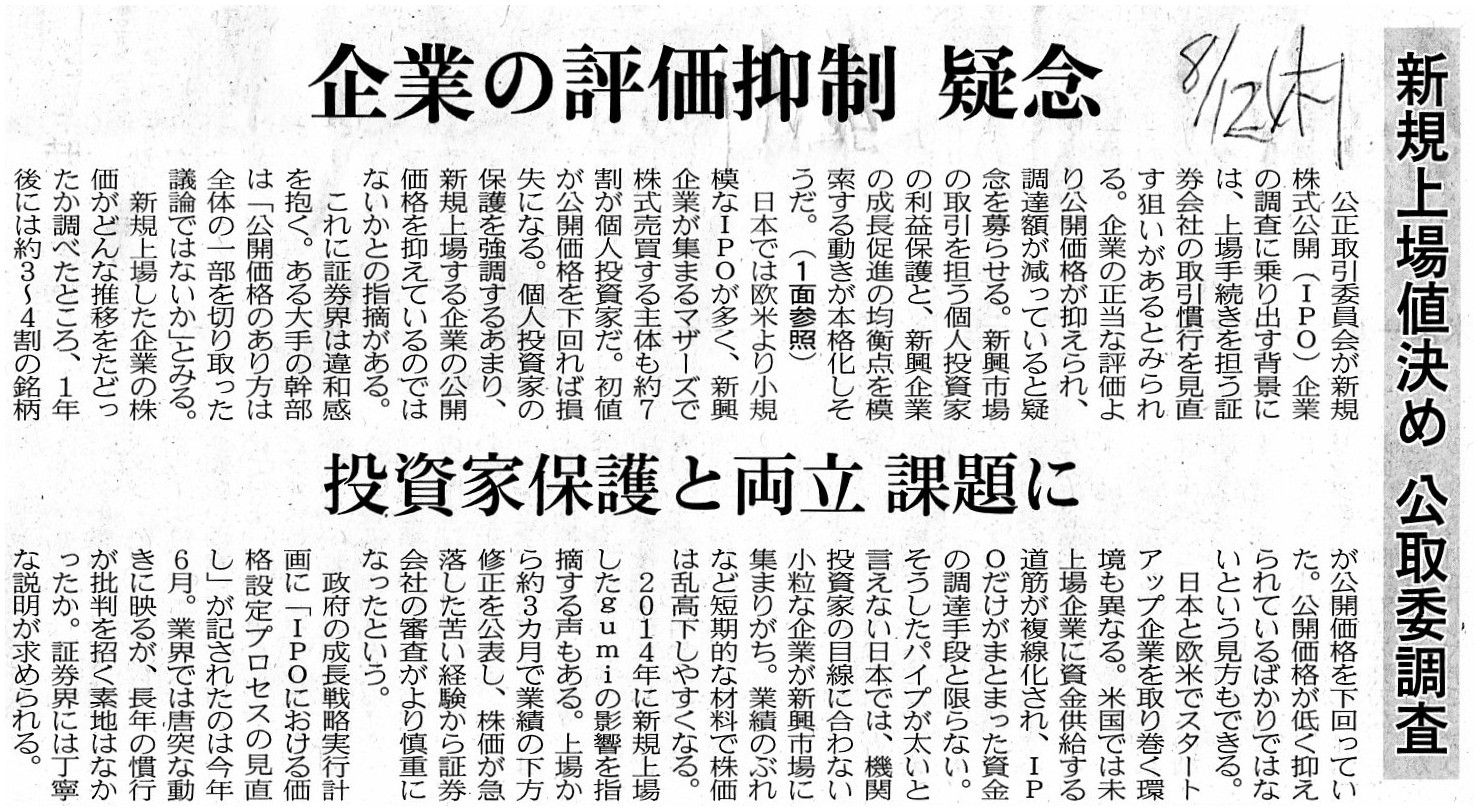

2021年8月12日(木)日本経済新聞

新規上場値決め 公取委調査 企業の評価抑制 疑念 投資家保護と両立 課題に

(記事)

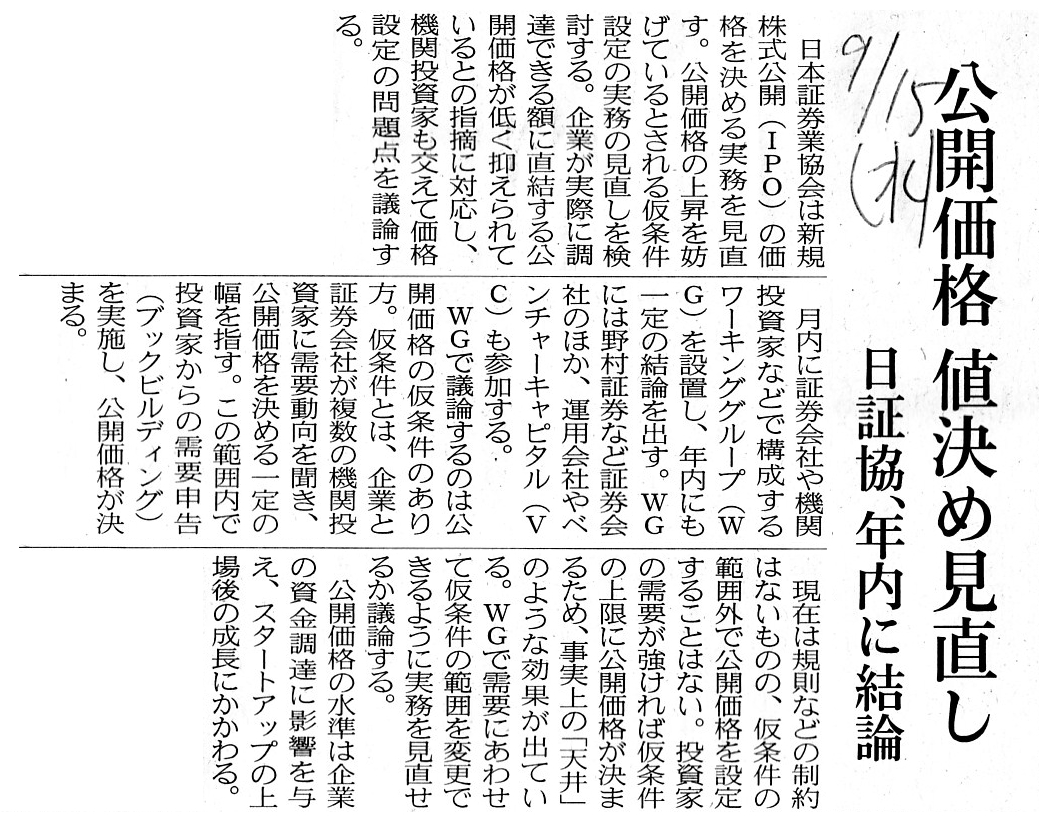

2021年9月15日(水)日本経済新聞

公開価格 値決め見直し 日証協、年内に結論

(記事)

有価証券の引受け等に関する規則(最終改正令和3年8月1日)(日本証券業協会)

ttps://www.jsda.or.jp/about/content/20210720_hikiuke.pdf

「ウェブサイト上と同じPDFファイル」

第4章 公正な条件決定「有価証券の引受け等に関する規則」に関する細則(最終改正令和3年8月1日)(日本証券業協会)

ttps://www.jsda.or.jp/about/content/20210720_hikiuke_saisoku.pdf

「ウェブサイト上と同じPDFファイル」

第14条(ブックビルディングの手続き)、第15条(プレ・マーケティングの手続き)

注:

ちょうどいい機会ですので、「ブック・ビルディング」方式(従前の方式との対比)について一言だけ書きたいと思います。

上の方に「有価証券の引受け等に関する規則」の該当部分をスキャンして紹介しているのですが、第25条を一読して、

(大げさな表現ではなく、まさに文字が目に入った瞬間に)「『プレ・マーケティング』か、いい言葉だな。」と私は思いました。

「『プレ・マーケティング』という言葉が『ブック・ビルディング』方式をぴたりと象徴しているな。」と私は思いました。

有価証券の引受けという文脈における「プレ・マーケティング」の「マーケティング」は、

いわゆる経営戦略における「市場調査」(市場調査・流通経路・広告なども含む製造計画から最終販売までの全過程)

という意味ではなく、「有価証券を市場で売買すること」という意味です。

その意味では、正式な専門用語・実務上用いられている言葉がどうか分かりませんが、

「プレ・トレーディング」("pre-trading")という言葉で『ブック・ビルディング』方式の特徴を表現することもできる

と私は考えます(「上場日前に」、「市場での取引が可能となる前に」、という点がここでは最も重要なのです)。

語を補えば、「プレ・トレーディング」とは、

"pre-trading

of securities in the market by

investors"(投資家達が市場で有価証券を取引する前の)となります。

「投資家が市場で売買する前に主幹事証券会社が公開価格を決定するというのは、従前の方式でも全く同じではないのか?」

と思われるかもしれませんが、「プレ・マーケティング」という用語が殊更に表現したいのは

「投資家が市場で売買する前に投資家自身が取引希望価格や数量を伝達・表明する。」ということなのです。

従前の方式に、「投資家が市場で売買する前に投資家自身が取引希望価格や数量を伝達・表明する。」機会があったでしょうか。

「ブック・ビルディング」方式」では、主幹事証券会社は投資家が伝達・表明した取引希望価格や数量を取りまとめる

(そして需給を一致させる)という役割を果たすのです(発行会社の財務状況等はここでの「値決め」では全く関係がない)。

今も昔も証券会社というのは端的に言えば「株式仲買人」(投資家からの注文を市場へ取り次ぐ人)であるわけですが、

「ブック・ビルディング」方式では証券会社は「投資家が市場に注文を出すようになる前」の段階の「株式仲買人」なのです。

この点、従前の方式では、主幹事証券会社は「株式仲買人」では決してなく「株式の本源的価値の公正な算定者」だったのです。

In the former method, it is "future cash flows" of an issuer that used to be

focused on,

whereas, in the "Book-building method," it is "demands for

securities by investors" that are focused on.

In the former method, a

managing securities company for an underwriting used to be an "independent

insider,"

whereas, in the "Book-building method," it is purely an outside

"counter" of demands or a "broker pre-marketing."

従前の方式では、焦点が当てられていたのは発行者の「将来キャッシュフロー」でしたが、

「ブック・ビルディング」方式では、焦点が当てられているのは「投資家達による有価証券への需要」なのです。

主幹事証券会社は、従前の方式では「独立した内部情報保有者」だったのですが、

「ブック・ビルディング」方式では純粋に需要の「集計係」もしくは「市場で売買される前の株式仲買人」なのです。

「ブック・ビルディング」の手続きに関しては、

私は2021年3月31日(水)(http://citizen2.nobody.jp/html/202103/20210331.html)のコメントで次のように書きました。

>万が一「ブック・ビルディング」の手続きに関する私のこの理解が間違っているならば、

>私は今すぐホームページの更新を止めたいと思います(私は実に30年間以上全く同じことを言い続けているわけです)。

もちろん今でも全く同じ決心でいます。

私の説明が間違っているなら私は今すぐホームページの更新を止めます。

何度でも繰り返して言います。

「『ブック・ビルディング』の手続きでは、主幹事証券会社は公開価格を算定したりはしません。」

A "Pre-marketing" Method is the "Book-building" Method.

I repeat, "A

'Pre-marketing' Method is the 'Book-building' Method."

A term "Pre-marketing"

means "Before a trading in a market gets started among investors."

And, I

have hit upon a new term, but, as well as a "Pre-marketing" Method,

a

"Virtual Market" Method is an equivalent to the "Book-building" Method, which is

of my own coining though.

「プレ・マーケティング」方式とは「ブック・ビルディング」方式のことです。

繰り返します。「プレ・マーケティング」方式とは「ブック・ビルディング」方式のことです。

「プレ・マーケティング」という用語は、「市場での取引が投資家達の間で開始される前に」という意味です。

それから、新しい用語を考え付いたのですが、「プレ・マーケティング」方式と同様に、

「バーチャル・マーケット」方式が「ブック・ビルディング」方式の同義語になります。この用語は私の造語ですが。

In and before the Edo Era, a rice used to used as virtually a kind of

currency, whose unit was "Koku."

In those days, farmers used to pay a "land

tax" ("Nengu" in Japanese) to the Shogunal authorities by means of a rice.

A

rice used to be an intermediary exchange means between a pure barter and a

purely modern legal currency.

江戸時代と江戸時代以前は、お米は実質的に一種の通貨として用いられており、その単位は「石(こく)」でした。

その頃は、農民はお上にお米という手段で「地租」(日本語の「年貢」)を納めていました。

お米というのは、純粋な物々交換と純粋に現代的な法定通貨との中間に存在する交換手段だったのです。

Acconting treatment for a means to settle.

支払手段に対する会計処理

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}