2021年9月25日(土)

「本日2021年9月25日(土)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年9月25日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1011日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

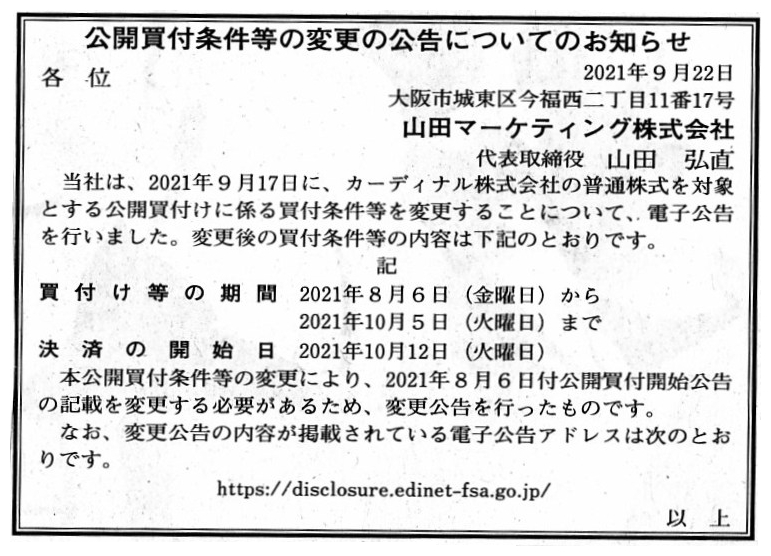

2021年9月22日(水)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

山田マーケティング株式会社

(記事)

R3.09.17

山田マーケティング株式会社

公開買付条件等の変更の公告

(EDINET上と同じhtmlファイル)

R3.09.17 16:56

山田マーケティング株式会社

訂正公開買付届出書 対象: カーディナル株式会社

(EDINET上と同じPDFファイル)

R3.09.1

7 16:58

カーディナル株式会社

訂正意見表明報告書 対象: 山田マーケティング株式会社

(EDINET上と同じPDFファイル)

R3.08.11 09:06

カーディナル株式会社

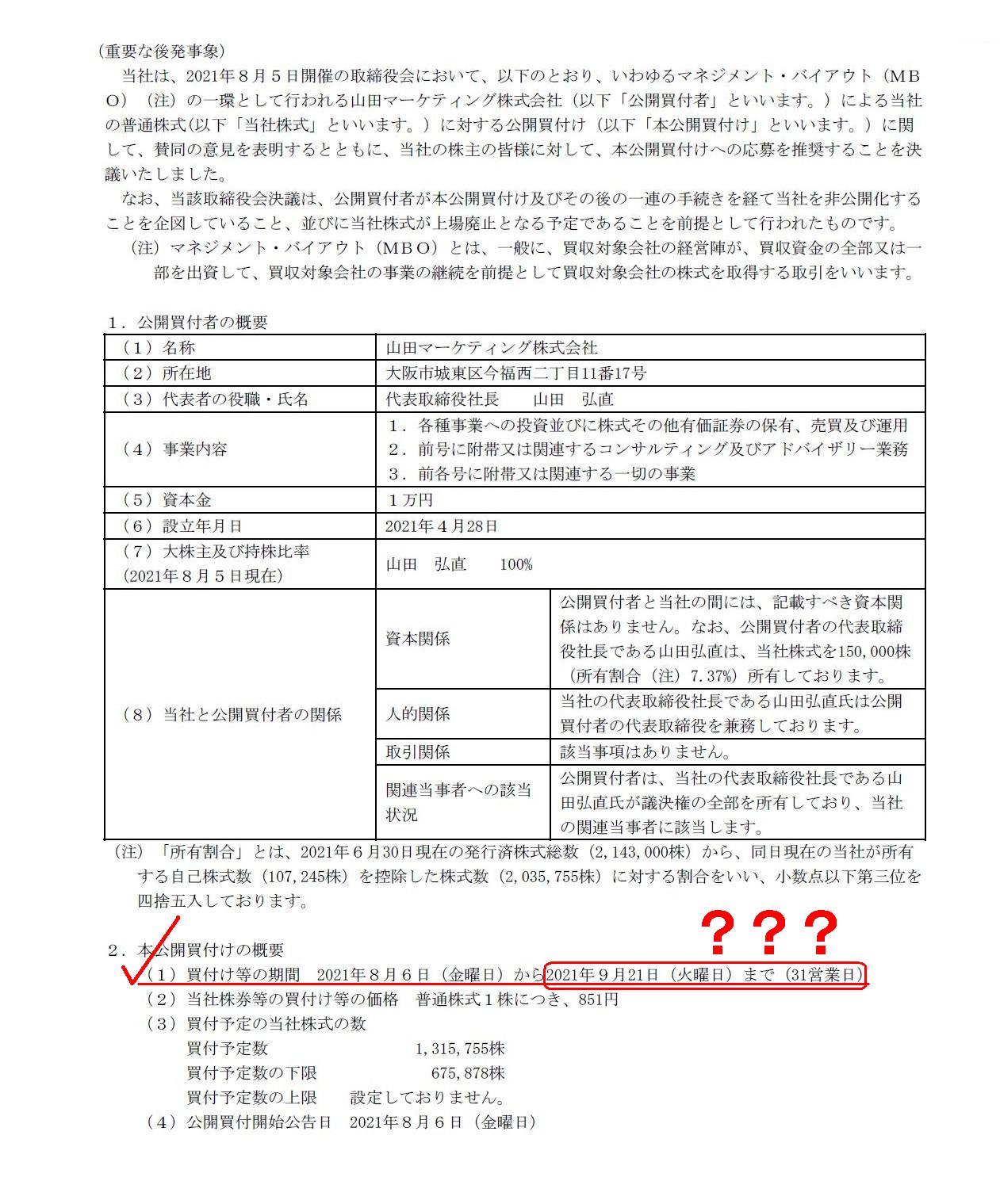

四半期報告書-第55期第1四半期(令和3年4月1日-令和3年6月30日)

(EDINET上と同じPDFファイル)

第一部 【企業情報】

第4 【経理の状況】

1 【四半期財務諸表】

【注記事項】

(重要な後発事象)

(13/16ページ)

R3.09.10 15:04

Black Clover Limited

大量保有報告書 発行:

カーディナル株式会社

(EDINET上と同じPDFファイル)

R3.09.13 15:06

Black Clover Limited

変更報告書 発行: カーディナル株式会社

(EDINET上と同じPDFファイル)

R3.09.15 16:30

Black Clover Limited

変更報告書 発行: カーディナル株式会社

(EDINET上と同じPDFファイル)

R3.09.17 16:22

Black Clover Limited

変更報告書 発行: カーディナル株式会社

(EDINET上と同じPDFファイル)

2021年9月14日

カーディナル株式会社

臨時株主総会招集のための基準日設定に関するお知らせ

ttps://cardinal.co.jp/wp-content/uploads/2021/09/R3.9.14kijunnbisetteinikannsuruosirase.pdf

(ウェブサイト上と同じPDFファイル)

2021年9月17日

カーディナル株式会社

(変更)「MBOの実施及び応募の推奨に関するお知らせ」の一部変更について

ttps://cardinal.co.jp/wp-content/uploads/2021/09/R3.9.17mbonohennkounoosirase.pdf

(ウェブサイト上と同じPDFファイル)

2021年9月17日

カーディナル株式会社

山田マーケティング株式会社によるカーディナル株式会社株式(証券コード:7855)に対する

公開買付けの公開買付期間の延長に関するお知らせ

ttps://cardinal.co.jp/wp-content/uploads/2021/09/R3.9.17yamadama-ketexinngu.pdf

(ウェブサイト上と同じPDFファイル)

In accordance with the Japanese Industrial Standards, the Japanese Standards

Association makes an inspection

on a product itself, not on a process.

The

Japanese Standards Association is to the Japanese Industrial Standards what

a

Certified Public Accountant is to the Reporting Standards in general which are

generally accepted in our country.

All that a Certified Public Accountant has

to audit is financial statements themselves in theory.

All that a Certified

Public Accountant is able to audit is financial statements themselves in

practice.

A Certified Public Accountant is not able to audit a preparation

processs of financial statements,

as long as he is not at all stationed

inside an auditee though.

日本産業規格に従って、日本規格協会は製品それ自体に対して検査をします。製造工程に対して検査をするわけではありません。

日本規格協会と日本産業規格の関係は、公認会計士と我が国において一般に公正妥当と認められる報告基準全般の関係と同じです。

公認会計士が監査をしなければならないのは、理論上は財務諸表それ自体のみなのです。

公認会計士が監査をすることができるのは、実務上は財務諸表それ自体のみなのです。

公認会計士は財務諸表の作成工程を監査することはできないのです。

公認会計士が監査先に常駐しない限りはですが。

カーディナル株式会社がマネジメント・バイアウトを実施するという事例を題材についての過去のコメント↓。

2021年8月8日(日)

http://citizen2.nobody.jp/html/202108/20210808.html

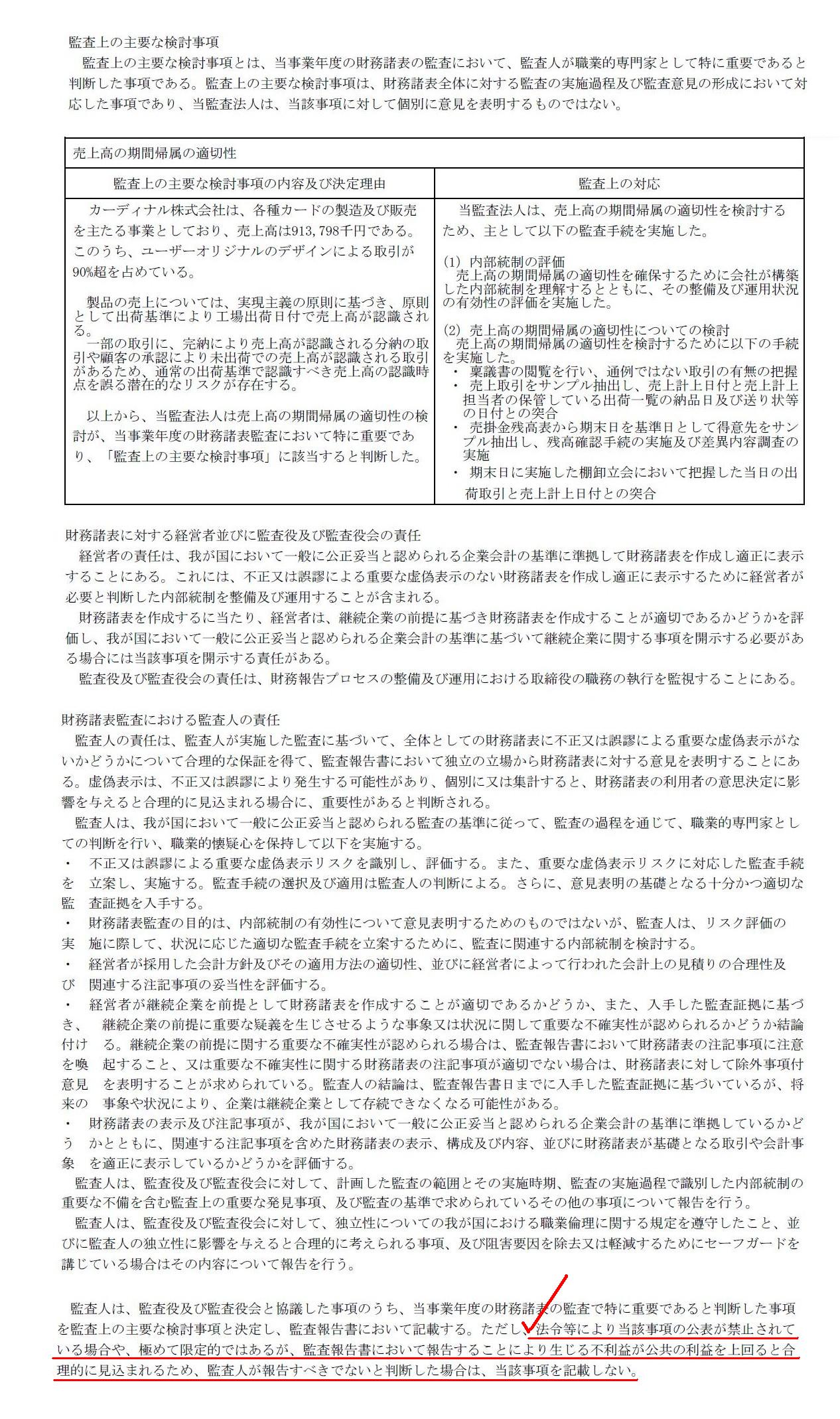

監査上の主要な検討事項

(53~55/56ページ)

監査先の将来のM&Aの可能性について監査上公認会計士が意見表明する、ということもあるかもしれないな、とふと思いました。

次に、有価証券報告書に付されている監査報告書は計2種類の監査報告書から成っていまして、その2種類の監査報告書とは

「①財務諸表に対する監査報告書」(財務諸表監査)と「②内部統制報告書に対する監査報告書」(内部統制監査)の2つです。

「②内部統制報告書に対する監査報告書」をキャプチャーして紹介したいのですが、会社の何に対してであれいざ監査を行う

となりますと監査人は会社から独立していなければならない(例えば、監査人は会社の機関であってはならない)わけですが、

独立性の観点に加えて、「監査人は社内に常駐していなければならない。」という考え方が極めて重要だと私は考えます。

財務諸表の監査(証憑と仕訳の突合や検算等)はまだしも、財務報告に係る内部統制の監査となりますと、簡単に言いますと、

監査人は社内にいなければ何も分からないのではないか(監査人は検証や確認のしようがないのでは、と)、と私は感じました。

会社の計算の監査は事後的にできますが、会社のメカニズムの監査は日々実地に検認しない限り実施できないと私は考えます。

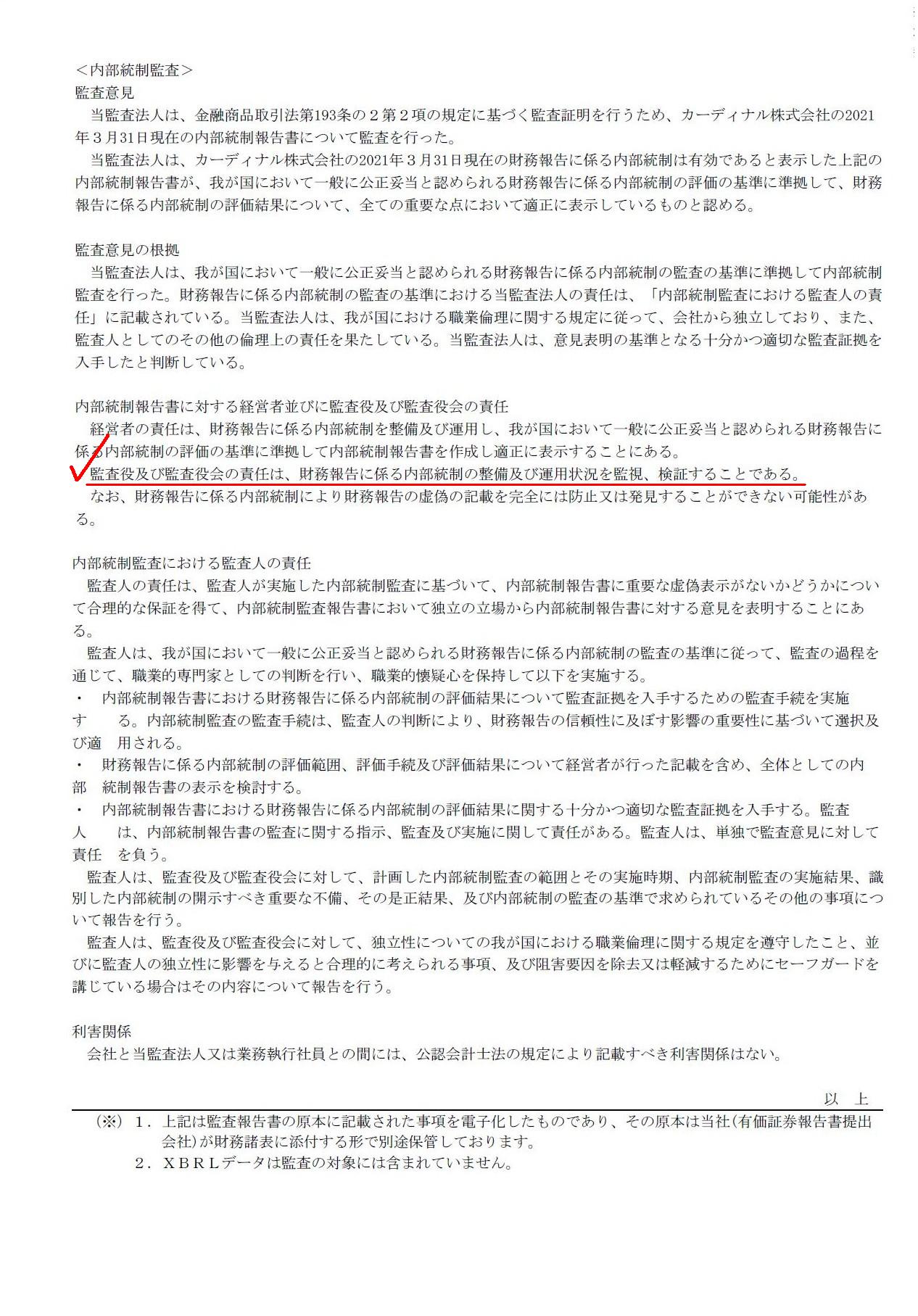

<内部統制監査>

(56/56ページ)

It

is true that, basically, a scope of an accounting audit ought to be prior

events, but,

must a subject company submit an Amended Quarterly Securities

Report on account of an extension of a tender offer period?

Generally

speaking, a company must submit an amendment report only when that amendment is

attributed to it irself.

And, concerning all kinds of audits, what is

critical is whether a person in charge is always stationed inside a company.

確かに、基本的には、会計監査の対象は既発事象であるべきなのですが、

公開買付期間が延長されたことを理由に、対象会社は訂正四半期報告書を提出しなければならないのでしょうか。

一般的に言えば、会社はその訂正が自社自身の責任に帰する場合にのみ訂正報告書を提出しなければならないのです。

それから、あらゆる種類の監査に関して言えることですが、局面を左右するのは担当者が社内に常駐しているか否かなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}