2021年6月7日(月)

「本日2021年6月7日(月)にEDINETに提出された全ての法定開示書類」

Today

(i.e. June 7th, 2021), 239 legal disclosure documenta have been submitted to

EDINET in total.

本日(すなわち、2021年6月7日)、EDINETに提出された法定開示書類は合計239冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計901日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

R3.05.11

スターツコーポレーション株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R3.05.11 15:40

スターツコーポレーション株式会社

公開買付届出書 対象: スターツコーポレーション株式会社

(EDINET上と同じPDFファイル)

R3.01.15 16:13

村石 久二

変更報告書 発行: スターツコーポレーション株式会社

(EDINET上と同じPDFファイル)

2021年5月10日

スターツコーポレーション株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttps://www.starts.co.jp/docs/pdf_w/ir3444.pdf

(ウェブサイト上と同じPDFファイル)

スターツコーポレーションがケア21<2373>株式の変更報告書を提出(買い増し)

JASDAQスタンダードのケア21<2373>について、スターツコーポレーションが5月31日付で財務局に

変更報告書(5%ルール報告書)を提出した。

提出理由は「本店所在地の変更」によるもの。

報告書によると、スターツコーポレーションのケア21株式保有比率は、12.13%と0.01%買い増しした。

報告義務発生日は、2008年2月4日。

(M&A

Online 2021/05/31)

ttps://maonline.jp/kabuhoyu/sh-s100lfvc

R3.05.31 14:18

スターツコーポレーション株式会社

変更報告書 発行: 株式会社ケア21

(EDINET上と同じPDFファイル)

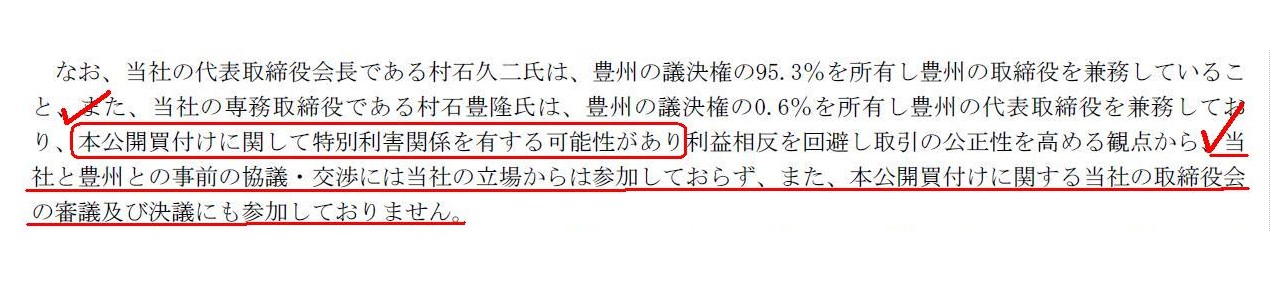

第1【公開買付要項】 2【買付け等の目的】

(3/19ページ)

端的に言えば、「特別利害関係を有する取締役」というのは取締役会に理論的には存在しないはずだと私は考えます。

なぜならば、取締役会の全ての取締役は皆同一の法的地位にあるからです(負っている責任も全取締役で同一のはずです)。

「取締役会の取締役全員で取引の透明性が確保されるように議論と決議を行う。」、という意思決定過程が正しいと考えます。

それから、上の方にスターツコーポレーション株式会社が保有している株式会社ケア21株式に関して提出した変更報告書と

M&A

Onlineの記事を紹介していますが、大変驚きました。

この記事に書かれていますように、スターツコーポレーション株式会社が「R3.05.31

14:18」に提出した変更報告書の

【表紙】を見ますと、【報告義務発生日】は「平成20年2月4日」と書かれています。

「2008年2月4日」に本店所在地が変更になった(法務局で本店所在地の変更の登記を行った)のだと思うのですが、

13年以上も変更報告書を提出し忘れていた(特に罰則もない?)となりますと、証券規制も何もないなと思いました。

さらに言いますと、スターツコーポレーション株式会社の創業者が「R3.01.15

16:13」に変更報告書を提出しているのですが、

【変更報告書提出事由】は「住所変更のため」と記載されており、【報告義務発生日】は「平成30年1月11日」と記載されています。

「2018年1月11日」に創業者個人の住所が変更になった(旧住所地にある役所で転出届を出して転出証明書をもらい、

その後(引越し後14日以内に)、新住所地にある役所に証明書を持って行って転入手続きを行った)のだと思うのですが、

2年3ヶ月以上も変更報告書を提出し忘れていた(特に罰則もない?)となりますと、証券規制も何もないなと思いました。

保有株式数の増減とは異なり、本店所在地や住所の変更は株式投資そのものとは直接的には関係がないためつい忘れがち

になるのですが、記載事項の変更には変わりはないわけですから変更報告書を適切に提出する必要があるでしょう。

Any director may participate in a decision-making as long as he performs a

"fiduciary duty."

Or rather, any director ought to participate in a

decision-making in any scene and in any resolution.

For, in theory, each and

every director occupies the same legal position in a board of directors.

どの取締役も、「受託者責任」を果たしさえすれば、意思決定に参加して差し支えはありません。

いや、もっと正確に言えば、どの場面・どの決議であれ、どの取締役も意思決定に参加するべきなのです。

というのは、理論的には、各取締役はいずれも皆取締役会において同一の法的地位を占めるからです。

Abstractly speaking, the Companies Act is "a shareholder versus a

company,"

whereas the Financial Instruments and Exchange Act is "investors in

general versus a company."

And, to put it simply, a purpose of the Companies

Act is a "grand design" namely an "outline,"

whereas a purpose of the

Financial Instruments and Exchange Act is an "enforcement" namely a

"regulation."

抽象的に言えば、会社法は「株主対会社」なのですが、金融商品取引法は「投資家全般対会社」なのです。

そして、簡単に言えば、会社法の目的は「グランド・デザイン」すなわち「枠組み」なのですが、

金融商品取引法の目的は「法執行」すなわち「規制」なのです。

,239LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}