2020年12月1日(火)

「本日2020年12月1日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2020年12月1日)、EDINETに提出された法定開示書類は合計181冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計714日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

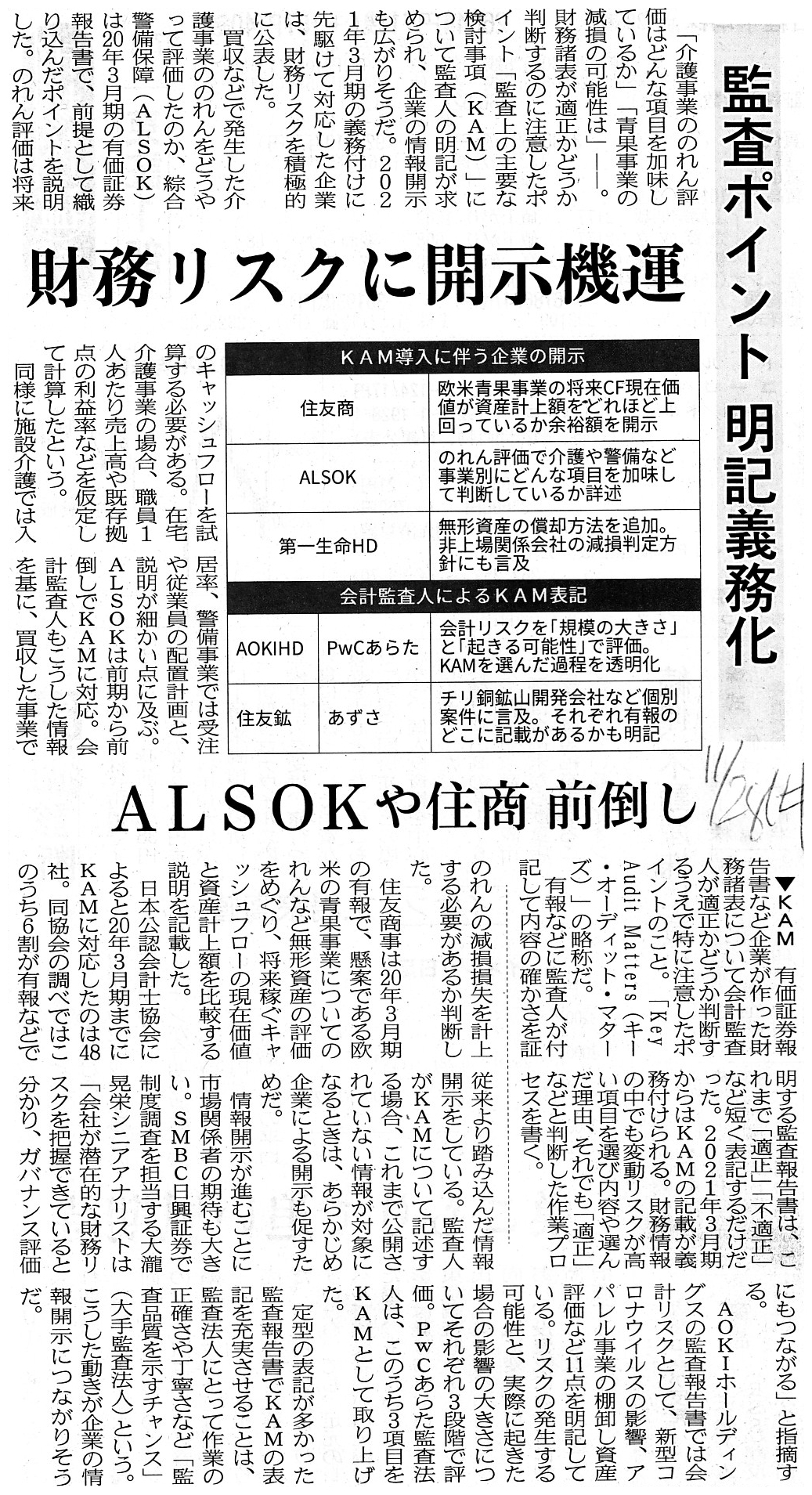

2020年11月28日(土)日本経済新聞

監査ポイント 明記義務化 財務リスクに開示機運 ALSOKや住商 前倒し

(記事)

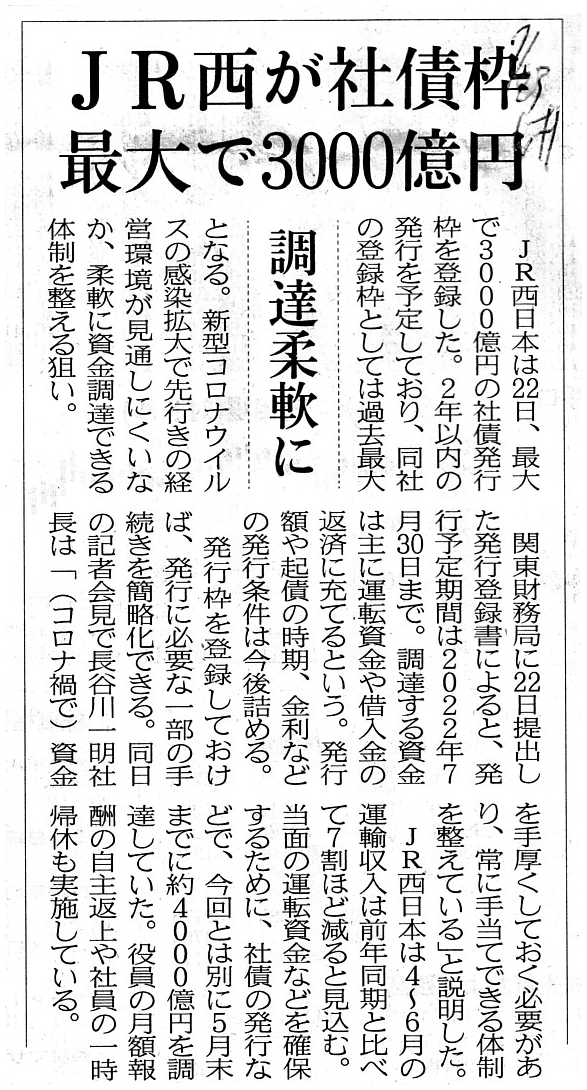

2020年7月23日(木)日本経済新聞

JR西日本が社債枠 最大で3000億円 調達柔軟に

(記事)

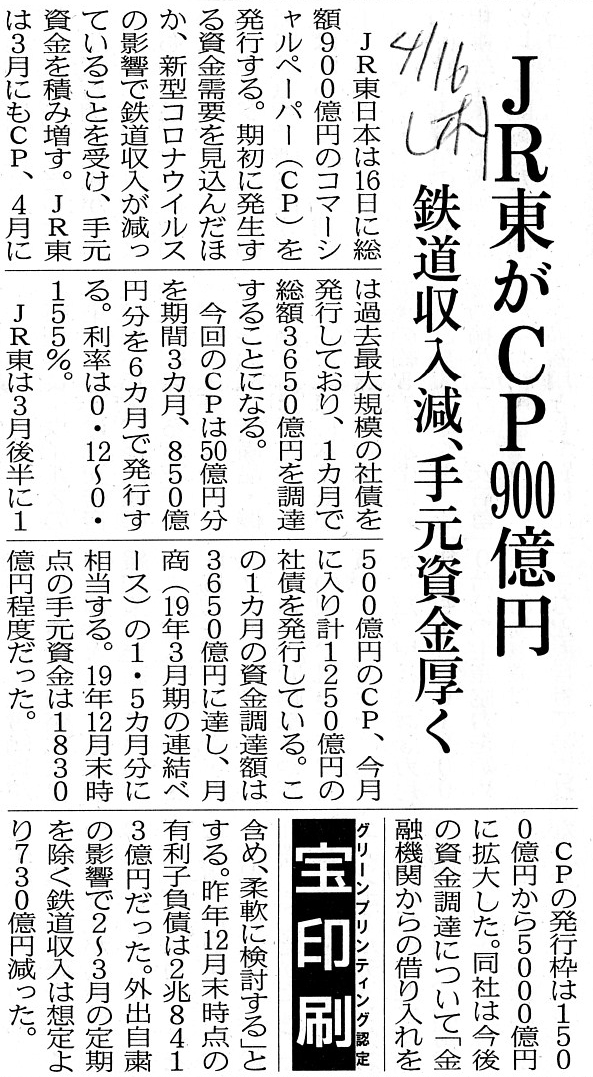

2020年4月16日(木)日本経済新聞

JR東がCP900億円 鉄道収入減、手元資金厚く

(記事)

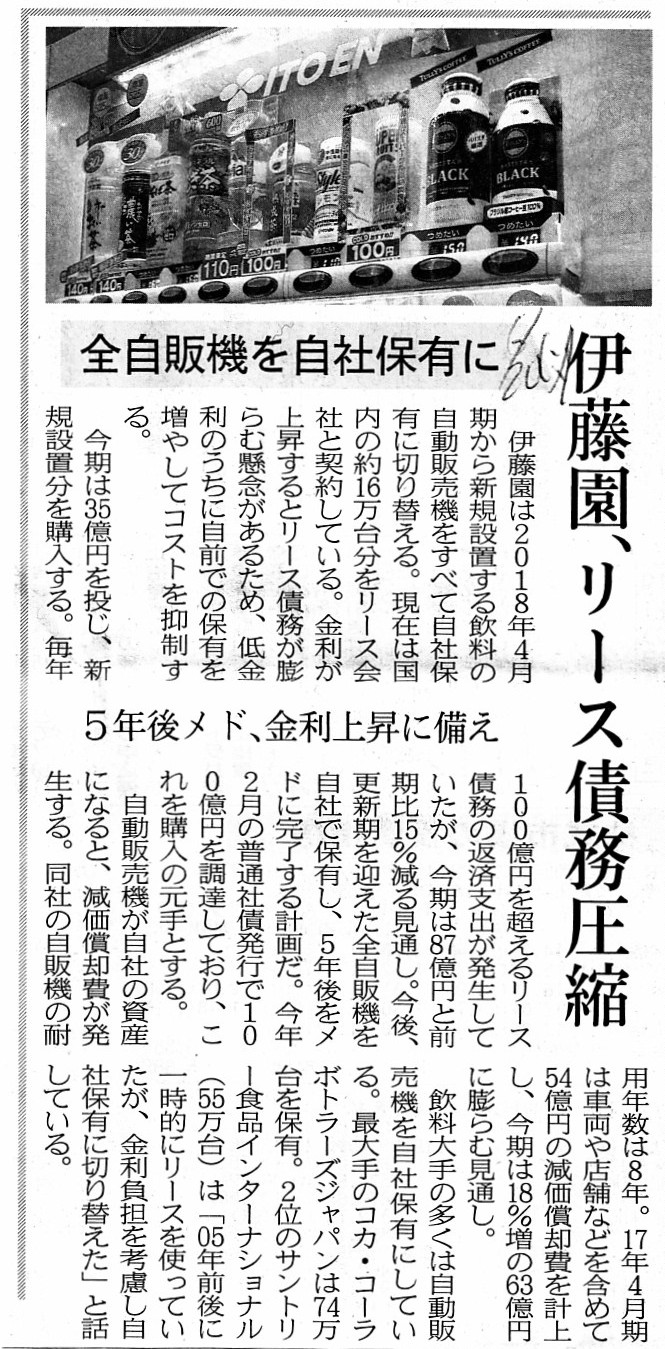

2017年6月20日(火)日本経済新聞

伊藤園、リース債務圧縮 全自販機を自社保有に 5年後メド、金利上昇に備え

(記事)

2017年9月5日(火)日本経済新聞

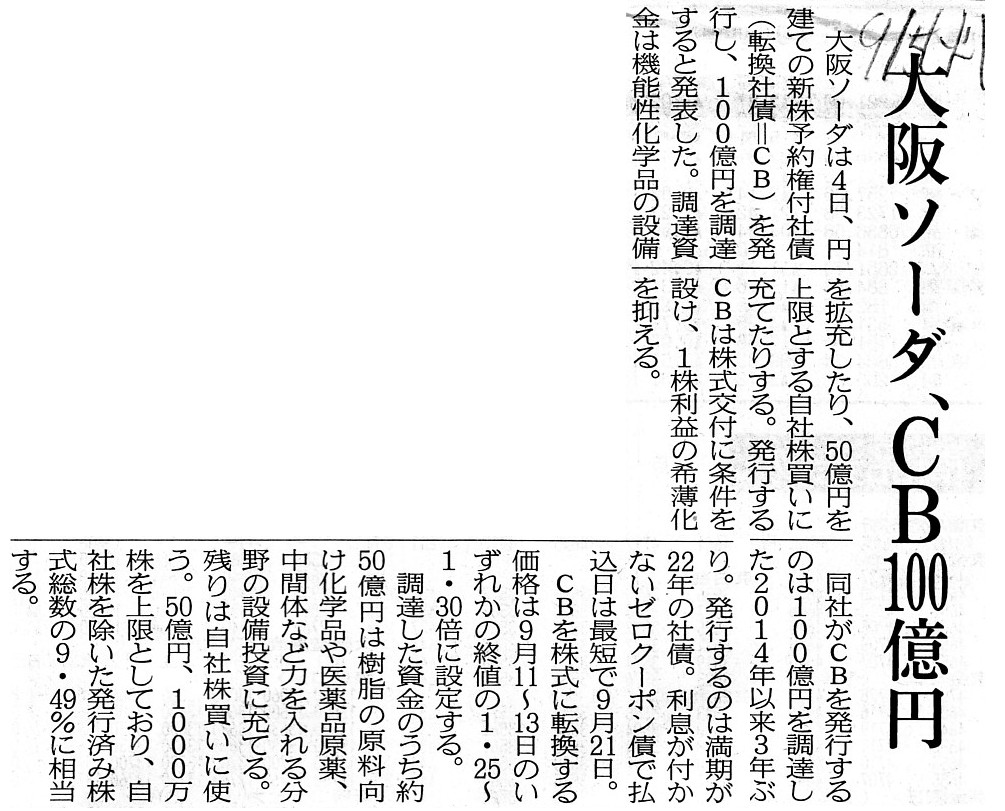

大阪ソーダ、CB100億円

(記事)

2020年11月29日(日)

http://citizen2.nobody.jp/html/202011/20201129.html

「監査上の主要な検討事項」について考察を行った時のコメント↓。

2020年8月24日(月)

http://citizen2.nobody.jp/html/202008/20200824.html

「監査上の主要な検討事項」の記載例を書いた時のコメント↓。

2020年8月25日(火)

http://citizen2.nobody.jp/html/202008/20200825.html

R2.06.26 13:34

株式会社AOKIホールディングス

有価証券報告書−第44期(平成31年4月1日−令和2年3月31日)

(EDINET上と同じPDFファイル)

独立監査人の監査報告書及び内部統制監査報告書

独立監査人の監査報告書

(88〜95/95ページを抽出したPDFファイル)

R2.07.22 10:14

西日本旅客鉄道株式会社

発行登録書(株券、社債券等)

(EDINET上と同じPDFファイル)

R2.08.21 10:50

西日本旅客鉄道株式会社

発行登録追補書類(株券、社債券等)

(EDINET上と同じPDFファイル)

2020年11月30日

株式会社伊藤園

「伊藤園グループ中長期環境目標」の策定

すべてのペットボトルをリサイクルペットボトルに切り替えへ 〜

容器包装・気候変動に関する具体的な目標を掲げます 〜

ttps://www.itoen.co.jp/news/detail/id=25650

「PDF出力・印刷したファイル」

伊藤園自動販売機設置のご提案

- Proposal for vending machine installation

-

ttps://www.itoen.co.jp/company/vender/

>設置から運営までお任せ! 伊藤園の自動販売機を設置しませんか。

>伊藤園は自動販売機1台1台をひとつの「お店」と考え、

>ロケーションなどに合わせ、品ぞろえから販売促進、管理までを行っています。

>「売れる自動販売機」づくりをめざした販売戦略を立て、ルートセールスにてきめ細かいオペレーションサービスを行っています。

自動販売機の設置から運営まで

ttps://www.itoen.co.jp/company/vender/installation/

>自動販売機は無償で貸与いたしますので、お客様のご負担は「設置スペース」・「電気代」のみとなります。

>また管理も「フルオペレーションシステム」により、管理作業なども一切手間いらず。すべて伊藤園社員にお任せください。

2017年9月4日

株式会社大阪ソーダ

第6回無担保転換社債型新株予約権付社債発行に関するお知らせ

ttp://data.swcms.net/file/osaka-soda/ja/release/index/auto_20170904467605/pdfFile.pdf

(ウェブサイト上と同じPDFファイル)

2017年9月11日

株式会社大阪ソーダ

第6回無担保転換社債型新株予約権付社債の発行条件等の決定

および株式併合に伴う転換価額の調整に関するお知らせ

ttp://data.swcms.net/file/osaka-soda/ja/release/index/auto_20170911471686/pdfFile.pdf

(ウェブサイト上と同じPDFファイル)

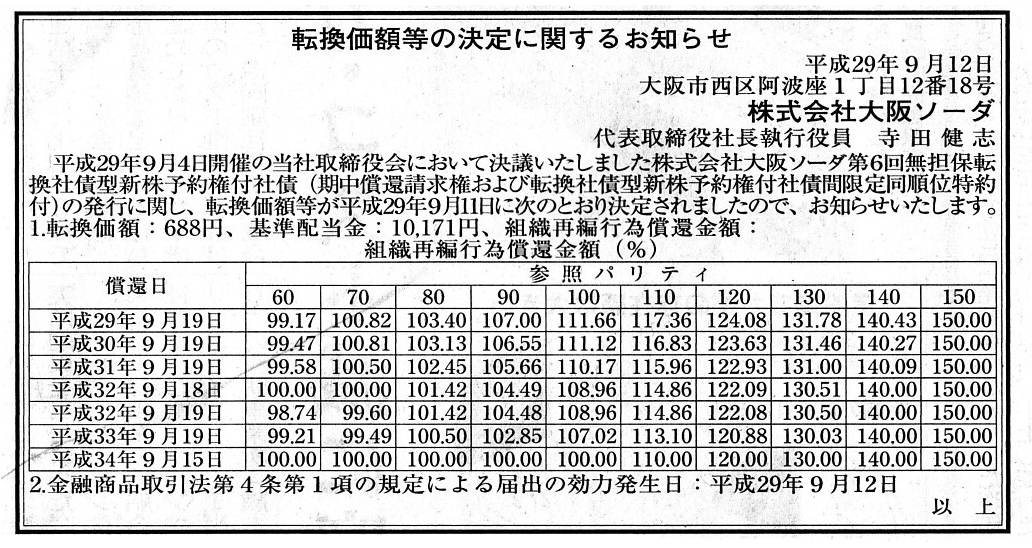

2017年9月11日

株式会社大阪ソーダ

転換価額等の決定に関するお知らせ

ttp://www.osaka-soda.co.jp/ja/release/index/201709111735/main/0/link/20170911.pdf

(ウェブサイト上と同じPDFファイル)

2017年9月12日(火)日本経済新聞 公告

転換価額等の決定に関するお知らせ

株式会社大阪ソーダ

(記事)

注:

リース取引では、リース債務は現金で返済したりはしません。

仮にリース債務を現金で返済する仕訳を帳簿に記入していたら、公認会計士から「ちがう。」と間違いを指摘をされます。

その場合は「おおさか」ならぬ「全く逆さまの」仕訳を書けば、公認会計士から「そうだ。」と言ってもらえるでしょう。

○監査上の主要な検討事項

リース取引の会計処理方法

○監査上の主要な検討事項の内容及び決定理由

これまで当監査法人が行ってきた会計監査では、リース債務を現金を用いて返済する債務のことだと勘違いしている会社が多数

見受けられた(会計処理の誤りを指摘することが多かった)ため、当監査法人は当該事項を監査上の主要な検討事項と選定した。

○監査上の対応

監査手続きにおいてリース取引の会計処理方法が正しいかどうかについて当監査法人がレビューしたのは当然のことであるが、

リース取引についての理解を深めてもらうため、当監査法人は経営者に対し日商簿記のテキストを用い確認テストを実施した。

2020年8月24日(月)のコメントでは「監査上の主要な検討事項」について考察を行い、

2020年8月25日(火)のコメントでは「監査上の主要な検討事項」の記載例を書いたわけですが、

「監査上の主要な検討事項」の最大の問題点は、「何を書くかが公認会計士によって違う。」という点なのです。

例えば、株式会社AOKIホールディングスの会計監査を別の公認会計士が実施していたら、

「アパレル事業の棚卸資産の評価」を「監査上の主要な検討事項」と選定しなかったかもしれないわけです。

株式会社AOKIホールディングスの監査報告書には「監査上の主要な検討事項」が計11点明記されていますが、

この検討事項の項目数すら公認会計士によって変わり得るわけです(他の公認会計士だったら計10点かもしれない)。

「どの項目を『監査上の主要な検討事項』と選定するか?」は担当の公認会計士の過去の個人的な監査経験に依存するのです。

この論点は、監査における「ダイレクト・リポーティング」と呼ばれる問題点に相通じるところがあると私は思うのですが、

極端なことを言えば、「監査報告書(の記載内容)が公認会計士の数だけある。」、ということになってしまうのです。

To put it straightforwardly, the biggest problem of a vogue word "Key Audit

Matters" is that "items stated" themselves

are dependent on a Certified

Public Accountant (i.e. Descriptive information in a document can be extremely

various.).

(端的に言えば、「監査上の主要な検討事項」という流行り言葉の最大の問題点は、「記載事項」それ自体が公認会計士に

依存している(すなわち、書類中の記述的情報が極めて多種多様になり得る)ことなのです。)

それから、株式会社大阪ソーダの商号についてなのですが、ウェブサイトの上の「ニュース&トピックス一覧」の

ページ(ttp://www.osaka-soda.co.jp/ja/release/index.html)には、次のような記載があります。

>2015年10月1日付で「ダイソー株式会社」は「株式会社大阪ソーダ」へ社名変更いたしました。

>社名変更以前にリリースした情報は、旧社名で掲載しております。

ウェブサイト上の沿革を見ますと、株式会社大阪ソーダはかせいソーダの製造販売を目的として1915年に大阪府大阪市に

「大阪曹達株式会社」として設立され、1988年に商号を「ダイソー株式会社」に変更した、という経緯があります。

株式会社大阪ソーダは2015年に元来の商号に戻ったという言い方ができるのだろうと思います。

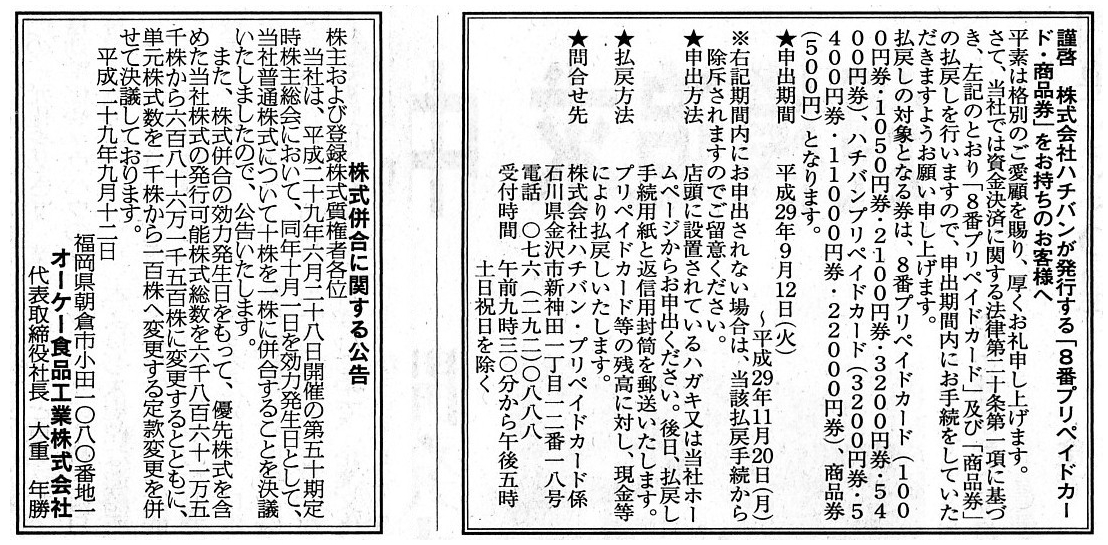

2017年9月12日(火)日本経済新聞 公告

謹啓 株式会社ハチバンが発行する「8番プリペイドカード・商品券」をお持ちのお客様へ

株式会社ハチバン

株式併合に関する公告

オーケー食品工業株式会社

(記事)

The

upside-down of "eight" is all the same "eight," but a Certified Public

Accountant never says "Okay."

if a company should have made an accounting

treatment in its financial statements

so that it has repaid its lease

obligation by means of cash as a lessee.

Let me add a few more words for a

caution's sake.

To my surprise, fully more than a quarter of a century (i.e.

fully more than 25 years) has already passed

since I first heard of a problem

on an accounting treatment for what you call a "finance lease."

「8」の逆さまは依然として「8」ですが、万が一会社がその財務諸表においてリースの借り手として現金を用いて

リース債務を返済したというような会計処理を行っているならば、公認会計士は決して「オーケー」とは言わないのです。

念のため一言付け加えさせて下さい。

驚いたことに、私がいわゆる「ファイナンス・リース」の会計処理方法に関する問題点を初めて耳にしてから

優に四半世紀が(すなわち、優に25年以上が)既に過ぎているのです。

From a standpoint of a Certified Public Accountant, a ground for a

selection as "Key Audit Matters" (i.e. why he

has selected each item as "Key

Audit Matters") is, after all, an experience (i.e. his own past actual

audits).

To put it straightforwardly, his personal audit experience gives an

account of a selection.

公認会計士の立場から言いますと、「監査上の主要な検討事項」としての選定の根拠は

(すなわち、なぜ公認会計士は各項目を「監査上の主要な検討事項」として選定したのかは)、結局のところは、

経験(すなわち、公認会計士自身の過去の実際の監査。)なのです。

率直に言えば、公認会計士の個人的な監査経験が選定の理由を説明するのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}