2020年8月25日(火)

「本日2020年8月25日(火)にEDINETに提出された全ての法定開示書類」

Today

(i.e. August 25th, 2020), 206 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2020年8月25日)、EDINETに提出された法定開示書類は合計206冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計616日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020年8月20日(木)日本経済新聞

会計監査費5%増 100社20年3月期 ルール厳格化で 本社集計 M&Aや再編も影響

KAMや「詳細記述」義務化 工程増、負担重く

(記事)

R2.06.24

13:20

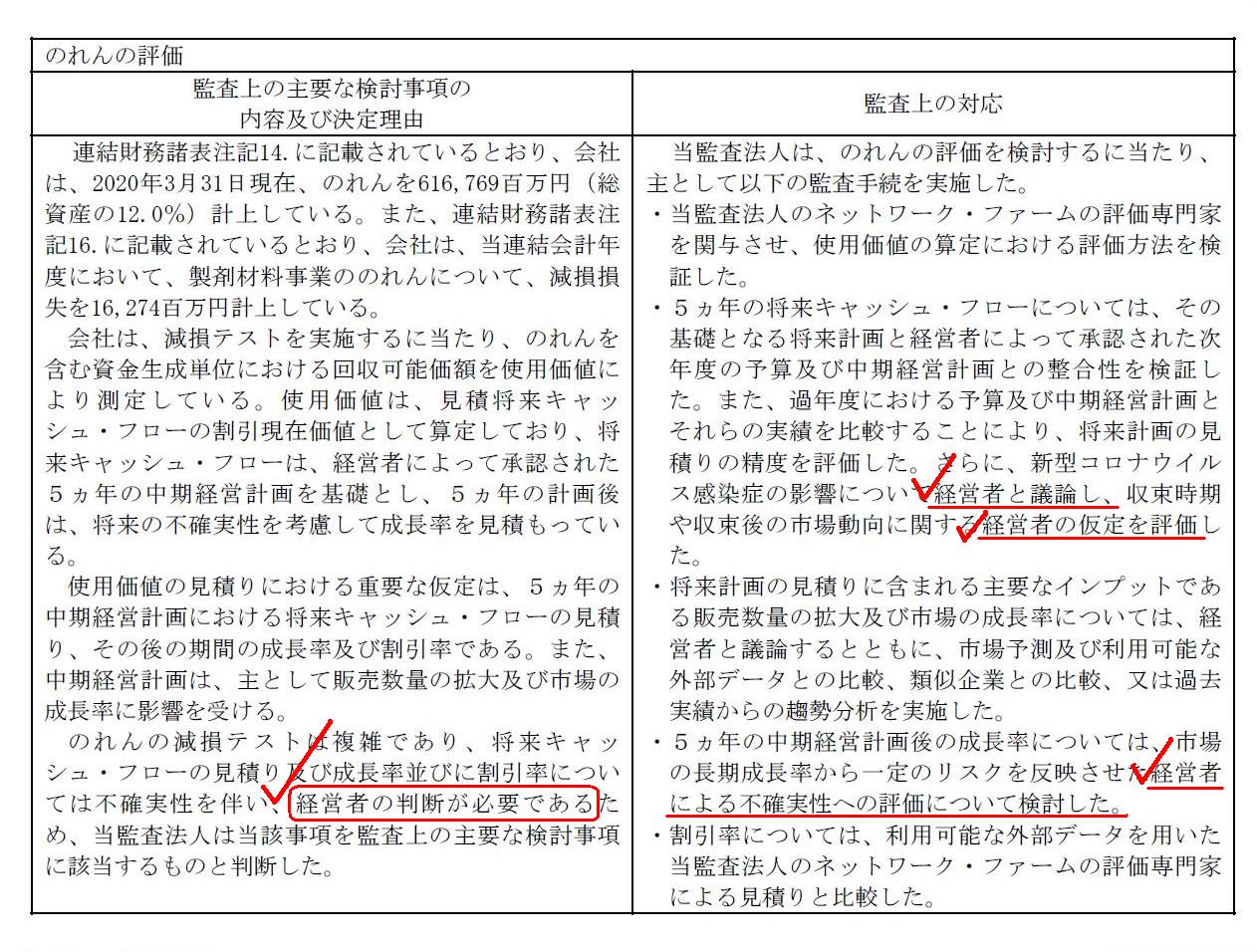

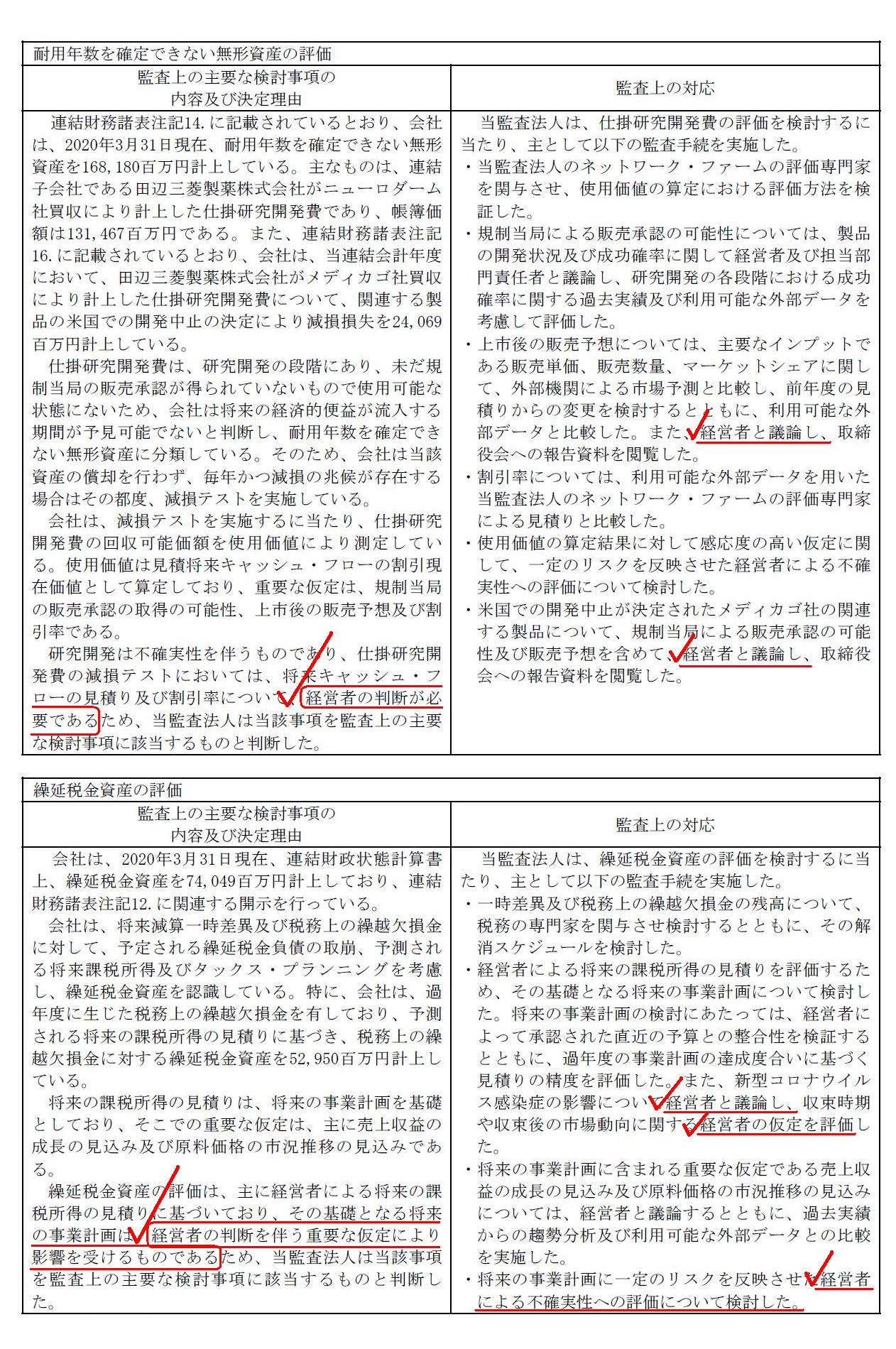

株式会社三菱ケミカルホールディングス

有価証券報告書−第15期(平成31年4月1日−令和2年3月31日)

(EDINET上と同じPDFファイル)

独立監査人の監査報告書及び内部統制監査報告書

監査上の主要な検討事項

のれんの評価

(188/193ページ)

耐用年数を確定できない無形資産の評価

繰延税金資産の評価

(189/193ページ)

R2.07.17

16:46

株式会社三菱ケミカルホールディングス

訂正有価証券報告書−第15期(平成31年4月1日−令和2年3月31日)

(EDINET上と同じPDFファイル)

【「監査上の主要な検討事項」の記載例】

○監査上の主要な検討事項

繰延税金資産の計算過程

○監査上の主要な検討事項の決定理由

当監査法人は、

企業会計基準第28号「税効果会計に係る会計基準」の解釈と適用は難解である一方、

当該会計基準を十分に理解していない経営者がこれまでの監査実務上多数見受けられたことから、

当該会計基準の正確な解釈と適用が当事業年度の財務諸表監査において特に重要であるため、

繰延税金資産の計算過程(当該会計基準に沿った仕訳か否か)を「監査上の主要な検討事項」の一つに該当すると判断した。

○監査上の対応

「現場の疑問に答える会計シリーズ/6 Q&A税効果会計の実務」(EY新日本有限責任監査法人編、中央経済社)を

熟読し参考にしながら、また、企業会計基準委員会のウェブサイトより当該会計基準を入手し紙に印刷をし手許に置いた上で、

経営者による繰延税金資産の計算過程を記した資料を閲覧し、当監査法人でも当該金額を再計算し、比較をして正確性を確認した。

,206LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}