2020年8月24日(月)

「本日2020年8月24日(月)にEDINETに提出された全ての法定開示書類」

Today

(i.e. August 24th, 2020), 136 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2020年8月24日)、EDINETに提出された法定開示書類は合計136冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計615日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

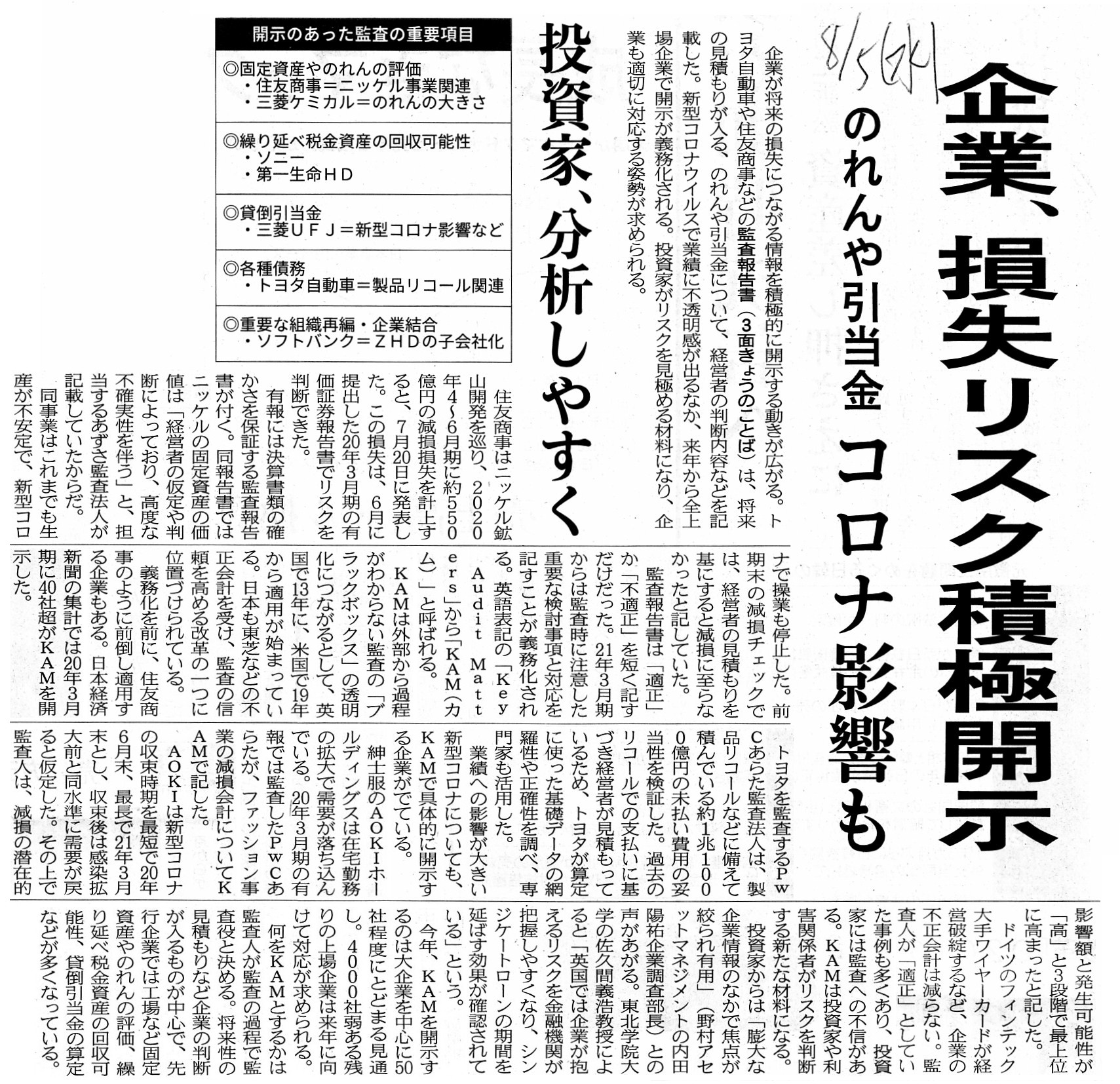

2020年8月5日(水)日本経済新聞

企業、減損リスク積極開示 のれんや引当金 コロナ影響も 投資家、分析しやすく

(記事)

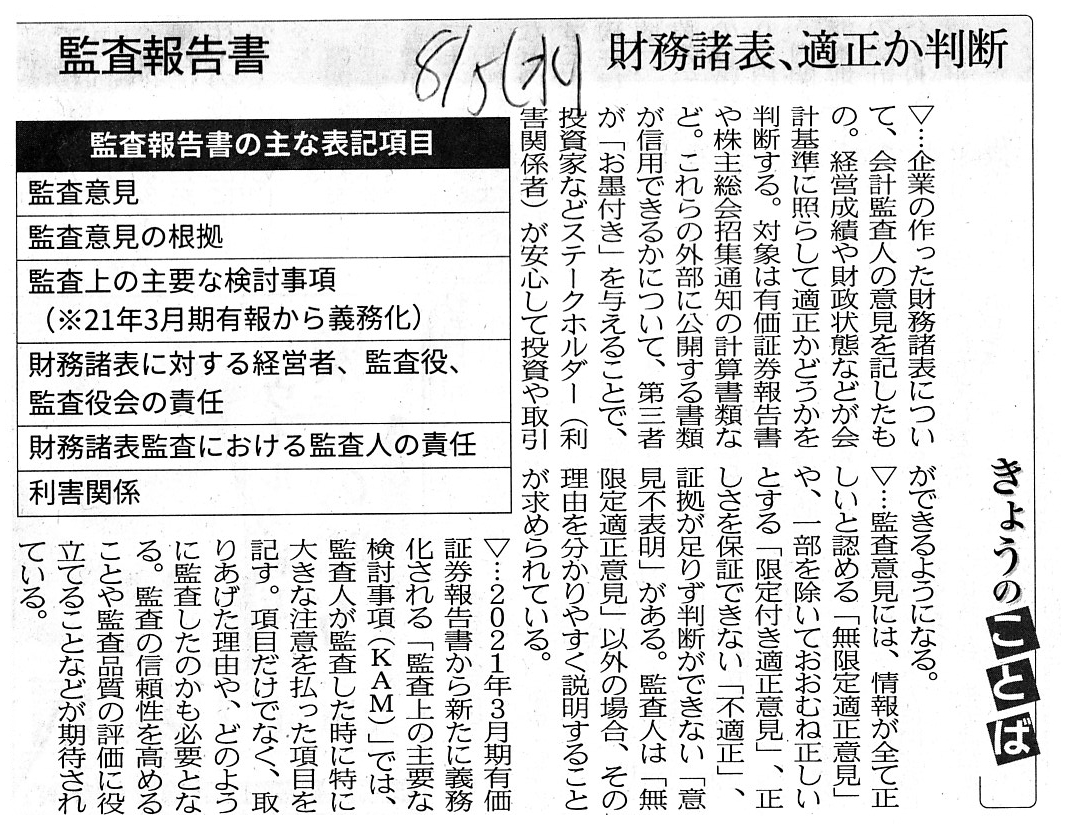

2020年8月5日(水)日本経済新聞

きょうのことば

監査報告書 財務諸表、適正か判断

(記事)

R2.06.19 14:05

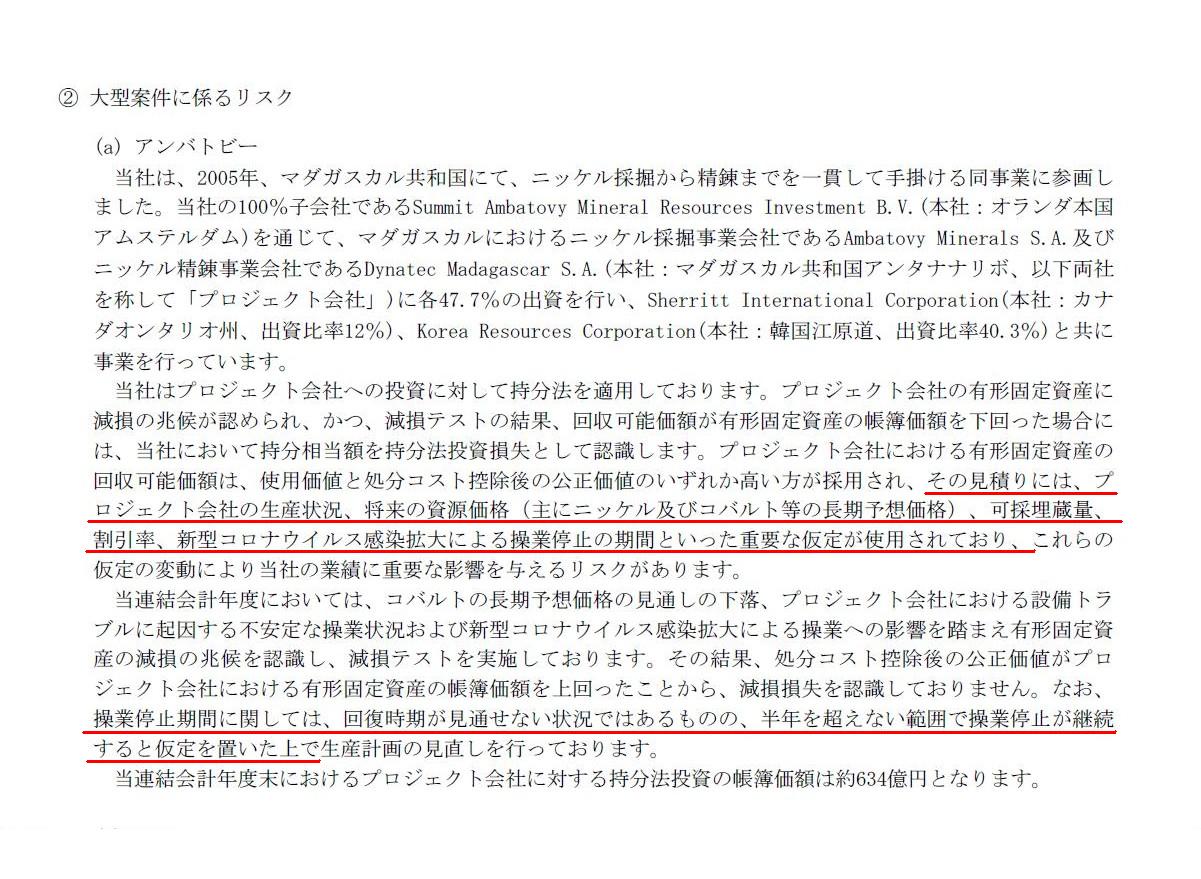

住友商事株式会社

有価証券報告書-第152期(平成31年4月1日-令和2年3月31日)

(EDINET上と同じPDFファイル)

第一部 【企業情報】

第2 【事業の状況】

2 【事業等のリスク】

(2) 事業投資に係るリスク

②大型案件に係るリスク

(a)

アンバトビー

(25/219ページ)

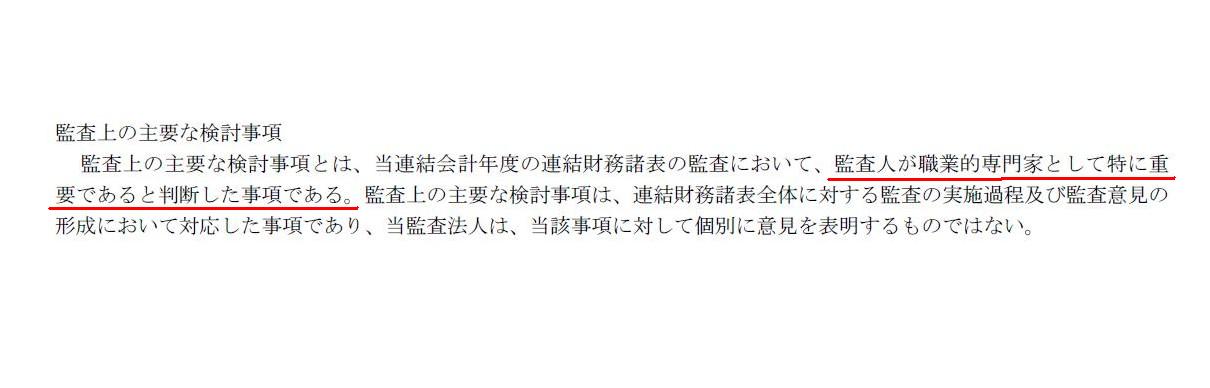

独立監査人の監査報告書及び内部統制監査報告書

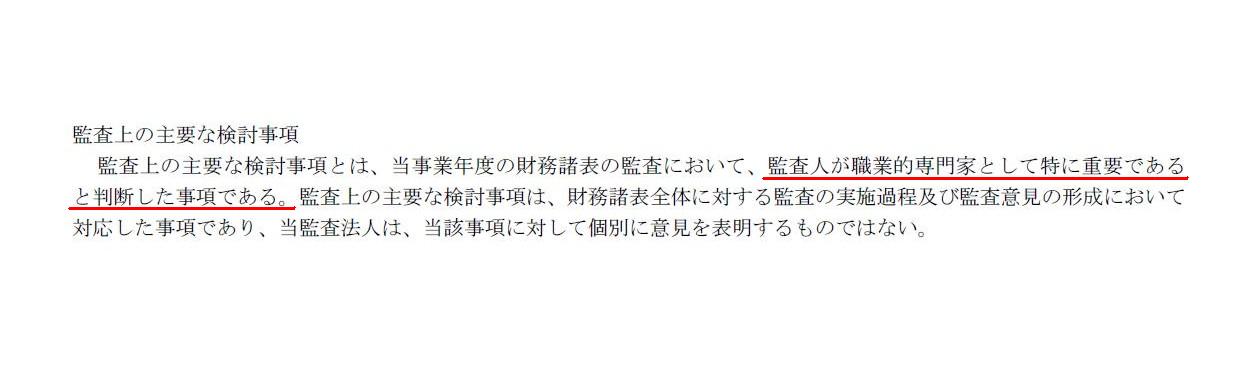

監査上の主要な検討事項

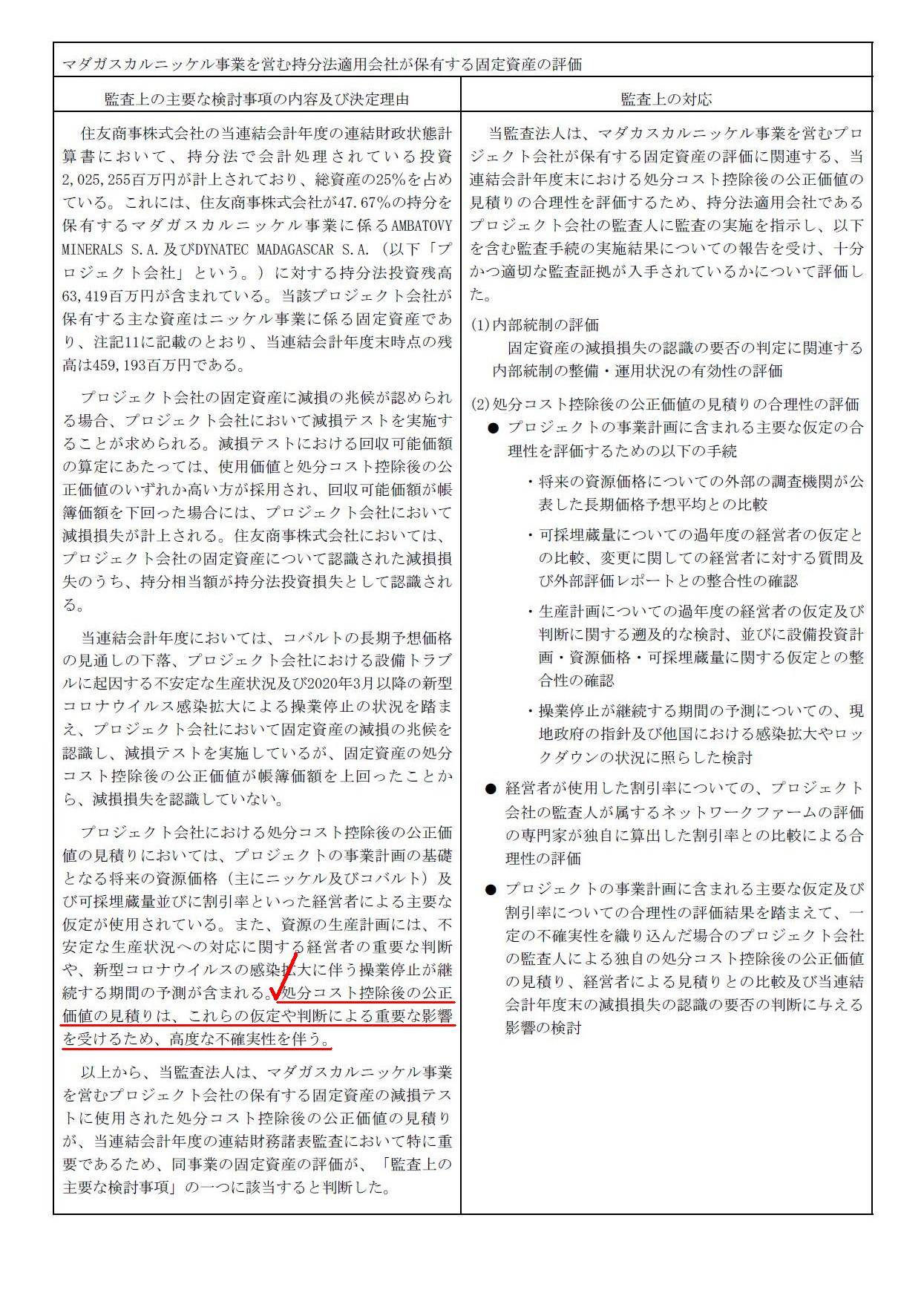

マダガスカルニッケル事業を営む持分法適用会社が保有する固定資産の評価

(210/219ページ)

(211/219ページ)

独立監査人の監査報告書

監査上の主要な検討事項

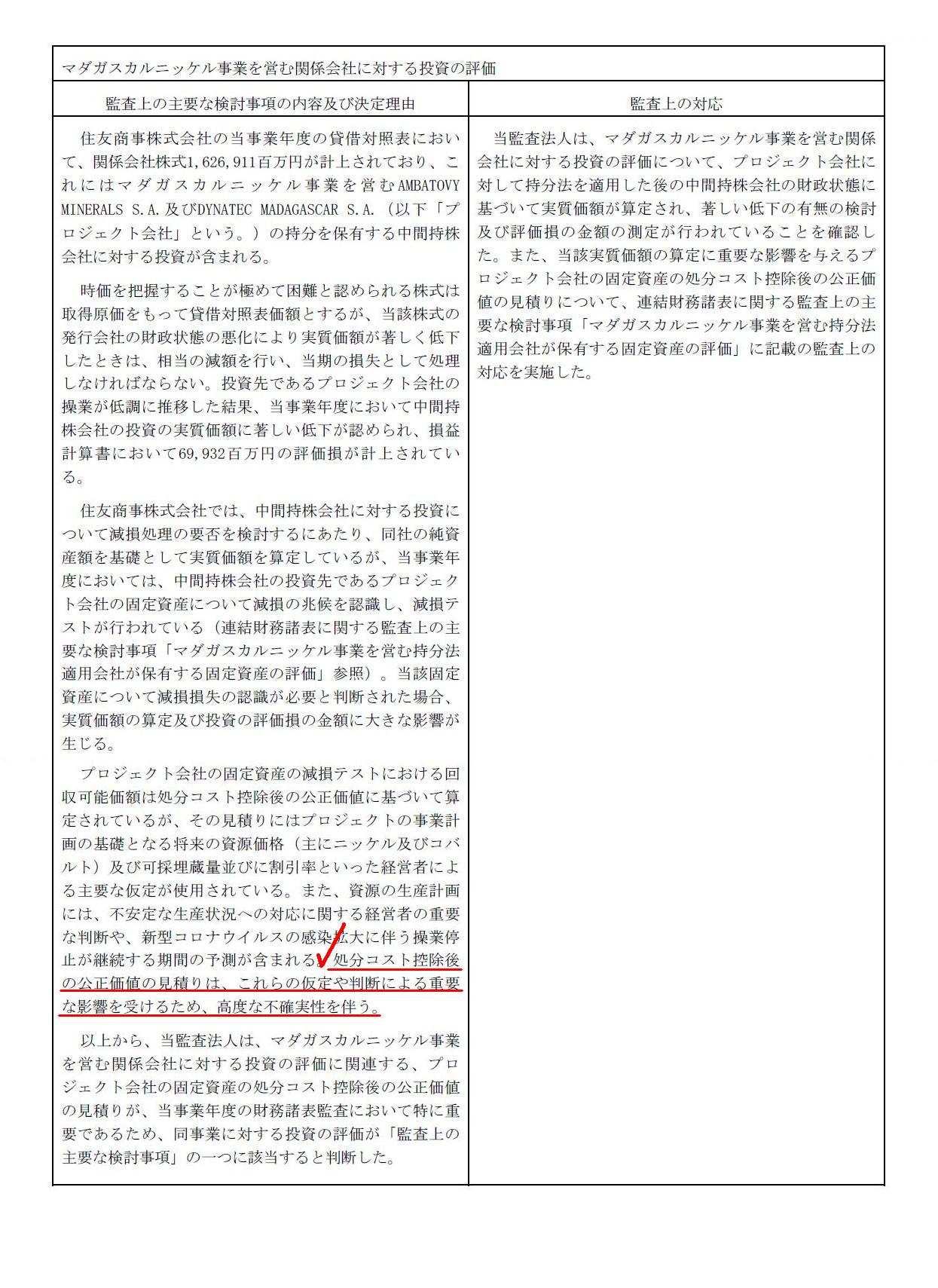

マダガスカルニッケル事業を営む関係会社に対する投資の評価

(216/219ページ)

(217/219ページ)

>21年3月期からは監査時に注意した重要な検討事項と対応を記すことが義務化される。

義務化を前に前倒し適用して独立監査人に対し監査報告書に「監査上の主要な検討事項」を記載するよう依頼を行った企業が

一定数存在しているのですが(日本経済新聞社の集計では20年3月期には40社超の監査報告書に「監査上の主要な検討事項」が

記載されていたとのことです)、その中の1社が住友商事株式会社となっています。

2021年3月期からは、全ての上場企業の監査報告書に「監査上の主要な検討事項」が記載されることになります。

繰り返しますが、「監査上の主要な検討事項」は経営者(企業側)が記載するのではなく

独立監査人(公認会計士)が監査報告書に記載をするのです。

そしてその意味において、「監査上の主要な検討事項」は典型的な情報開示とは根本的に異なるのです。

記事を読んでいると誤解をしてしまうのですが、「監査上の主要な検討事項」それ自体は経営者からは独立した記載事項です。

独立監査人が経営者と協力をしながら「監査上の主要な検討事項」を記載するわけでは全くありません。

ただ、監査そのものが実はそうなのですが、「監査上の主要な検討事項」もまた経営者の仮定や判断に依拠している

と言いますか、経営者の仮定や判断を否定したり独自の見解を述べたりすることが監査であるというわけではないのです。

このたびの「監査上の主要な検討事項」も含めて、監査というのはあくまでも財務諸表の監査なのです。

他の言い方をすれば、企業が行った取引について正しい仕訳を記帳できているかどうかを独立監査人はチェックをするのです。

より端的に言えば、独立監査人が行うのは「取引と会計基準との照合」です。

経営者の仮定や判断については、独立監査人としては実務上は所与のこととせざるを得ないと私は考えます。

「独立監査人は経営者の仮定や判断については関与しない。」という点を理解する1つのヒントになるのではないか

と私が感じた記述が住友商事株式会社が発表したプレスリリースに書かれていました。

プレスリリースの最後に記載されている「(注)

将来情報に関するご注意」を読んで「監査上の主要な検討事項」について

私は今日改めて考えさせられたのですが、「『将来の事象』については発行者に最も詳しい人物(すなわち経営者)でさえ

保証することはできない。」(そして独立監査人はなおさら保証はできない。)、というのがその理由だと言えると思います。

2020年7月20日

住友商事株式会社

減損損失の発生に関するお知らせ

ttps://www.sumitomocorp.com/-/media/Files/hq/news/release/2020/13590/724.pdf?la=ja

(ウェブサイト上と同じPDFファイル)

,136LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}