2021年12月31日(金)

「本日2021年12月31日(金)にEDINETに提出された全ての法定開示書類」

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1108日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2021年12月18日(土)日本経済新聞

優先株発行、16年ぶり多さ 今年30件超 外食や旅行、財務強化 政府の支援が後押し

(記事)

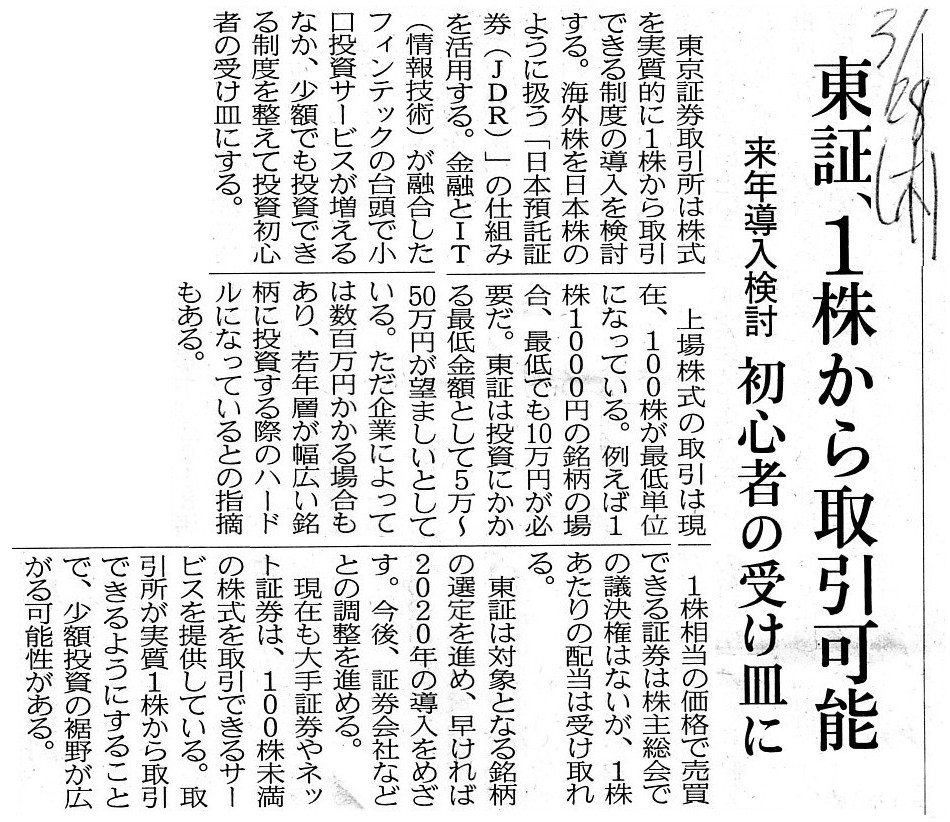

2019年3月28日(木)日本経済新聞

東証、1株から取引可能 来年導入検討 初心者の受け皿に

(記事)

東証、1株単位で取引可能 来年にも 小口投資サービスに追い風

東京証券取引所は2021年以降にも、株式を実質的に1株から取引できる制度を導入する方針だ。

個人投資家が株価の高い「値がさ株」にも投資しやすくすることで、個別株売買を活発にする狙い。

フィンテック企業などで台頭している小口投資サービスの低コスト化にも一役買うことになりそうだ。

東証での売買は現在、100株が最低単位になっている。

1株の価格が4万円を超える任天堂(7974)やファーストリテイリング(9983)の場合だと、最低でも4...

(日本経済新聞 2020年4月11日

0:00

[有料会員限定])

ttps://www.nikkei.com/article/DGKKZO57932590Q0A410C2K12200/

2018/10/26

更新

株式会社東京証券取引所

売買単位の統一

ttps://www.jpx.co.jp/equities/improvements/unit/index.html

「PDFとしてダウンロードしたファイル」

2007年11月27日公表

株式会社

東京証券取引所

売買単位の集約に向けた行動計画

ttps://www.jpx.co.jp/equities/improvements/unit/tvdivq00000050ft-att/keikaku.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

株式会社新生銀行は優先株式を新たに発行して公的資金を返還するのだろうと考えられますので優先株式に関する記事を1本紹介し、

そして、移行先の市場区分が「プライム市場」であれ「スタンダード市場」であれどの上場会社にとっても「流通株式比率」が

一番のハードルになっていますので「一般投資家からはどう見えるか」という点を理解するための記事を1本紹介しています。

記事を題材にして一言書きますと、まず、一般的に言えば、緊急時の「輸血」として使われるのは優先株式ではなく借入金です。

優先株式は「筋肉増強剤」という側面もありはしますがその後安定的に事業を営むための事業の元手(長期資本)なのだと思います。

歴史的には、会社制度上会社が優先株式を発行できるようになって借り入れへの需要は相対的には減少したと言えるでしょう。

次に、「株式市場の一般投資家は自分の議決権所有割合を全くと言っていいほど気にしないものだ。」という言い方ができます。

上場株式の売買機会が確保されていることの方が「流通株式比率」よりも株式市場の一般投資家にとってははるかに重要なのです。

「上場株式の売買機会の提供」という意味では、「上場株式を1株から取引できる機会」は株式市場の一般投資家にとって有用です。

東京証券取引所自体は単元未満株式を取引する制度を導入するつもりはないようですが(証券会社が独自サービスを提供しています)、

実のところ、ほんの3年3ヶ月前の2018年10月1日に全国の全ての証券取引所で内国株式の売買単位が100株に統一されたばかりです。

売買単位を100株に統一するための取組みは、2007年11月より進められていました(つまり、10年以上の歳月がかかったわけです)。

投資家は証券取引所で1株単位でも株式を取引できるとなりますと、売買単位をわざわざ統一したことに反するとも言えるわけです。

ただ、売買単位を統一することに一体どれ程の意義があったというのだろうかと、私個人は思っているところです。

むしろ、売買単位が上場会社毎に異なっていたことに証券取引実務上の意義(投資家にとっての利便性)があったように私は思います。

仮に投資家が取引の際に目的の上場会社株式の売買単位を間違えたとすれば、御屠蘇でも飲んでいたのだろうかと私は思うくらいです。

「流通株式比率」という指標の改善の実務上の代替になるか分かりませんが、単元未満株式の取引についての記事を紹介します↓。

1株(単元未満株)から株が買える証券会社を比較!

株初心者でも“少額で株式投資を始められる”証券会社の売買手数料や取扱商品、おすすめポイントを解説![2021年12月1日時点]

(ザイ・オンライン 2021年6月24日公開(2021年12月10日更新))

ttps://diamond.jp/articles/-/234937

「PDF印刷・出力したファイル」

全ての投資家にとって、売買単位それ自体は売買機会とは全く関係がないのです。

そもそも望ましい投資単位の水準に収めるために売買単位を適宜変更するのです。

上場会社の単元株式数が各社各様であった原因は、有価証券上場規程でもなければ商法でもなく、

上場会社の発行済株式総数は各社各様であったという自然な状態だったのです。

各上場会社は売買単位を弾力的に変動させることで自社株式のベスト・コンディションを保っていたのです。

単元株式数が2007年以前から100株であった上場会社は、理論上正確であったというわけでは決してなく、ただのまぐれなのです。

ところで、「単元未満株式数取引」を通じて株式市場の一般投資家にはより多くの売買機会が提供されるのですが、

売買機会は議決権よりも株式市場の一般投資家にとってより重要なのです。

Figuratively speaking, a preferred share is used still as a "muscle-increase

chemical,"

whereas it is a borrowing that is used for a "blood

transfusion."

A company issues a preferred share in order to operate

ordinarily namely "cruise" in a stabilized condition afterward,

whereas a

company usually borrows cash as an emergency measure namely in order to get

through a financial difficulty

on the spot only, so, in comparison with a

preferred share, a company usually borrows cash for a short period

only.

However, under a company system that a company is legally not able to

issue a share except a common share,

generally speaking, a company often

borrows cash for a longer period.

Though the one is a debt and the other is

an equity, a preferred share is an alternative financing method to a

borrowing.

例えて言えば、優先株式はやはり「筋肉増強剤」として使われるのですが、「輸血」として使われるのは借入金なのです。

会社は、経常的に事業を営むために、すなわち、その後安定した状態で「巡航速度で走る」ために、優先株式を発行するのですが、

会社は、応急処置として、すなわち、財務的困難を切り抜けるために、その時だけ現金を借り入れるのが通常です。

ですので、優先株式を比較すると、会社は短期間のみ現金を借り入れるのが通常です。

ただし、会社は普通株式以外の株式を法律上発行できないという会社制度の下では、

全般的に言って、会社はしばしばより長い期間現金を借り入れます。

その一方は負債でありその他方は資本なのですが、優先株式は借入金の代わりに他に取り得る資金調達手段なのです。

A Japanese Depositary Receipt in this article is a "loose sale" of the

original share.

But, general investors in a stock market don't care about

their own ratios of a voting right namely a ratio of circulating

shares

inside a stock market, so, even a Japanese Depositary Receipt will do because

they regard a trading opportunity

to purchase and sell a share inside a stock

market as more important than a voting right itself as important.

この記事にある日本預託証券というのは、原株式の「ばら売り」なのです。

しかし、株式市場の一般投資家は、自分の議決権割合を、すなわち、株式市場内の流通株式比率を、気にしないものです。

ですので、株式市場の一般投資家は、議決権それ自体を重要だ考えるよりも株式市場内で株式を売買できる取引機会の方を

より重要だと考えていますので、日本預託証券でも十分なのです。

An ADR and the original share are in a one-to-one correspondence.

That is

to say, one unit of an ADR corresponds to one unit of the original

share.

But, one unit of an ADR is not equivalent to one unit of the original

share as each intrinsic value

at least from a standpoint of investors trading

in respective stock markets.

The original financial resources of the original

share are the ones denominated in the Japanese yen,

whereas those of an ADR

also are, actually.

To put it simply, U.S. Investors in the U.S. stock market

can't eat the Big Mac at a nearby McDonald's restaurant

in the Japanese-yen

currency.

米国預託証券と原株式は、1対1の対応にあります。

すなわち、米国預託証券の1単位は原株式の1単位と対応しています。

しかし、米国預託証券の1単位は、少なくとも各株式市場で取引を行う投資家の立場からすると、

それぞれの本源的価値としては、原株式の1単位と等価値ではないのです。

原株式の大本の財源は日本円建てであるわけですが、米国預託証券の大本の財源も実は日本円建てなのです。

簡単に言えば、米国株式市場の米国人投資家は、

近くのマクドナルドでビッグマックを食べることは日本円通貨ではできないのです。

{kind=link}

{kind=link}