2021年12月22日(水)

「本日2021年12月22日(水)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年12月22日)、EDINETに提出された法定開示書類は合計289冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1099日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

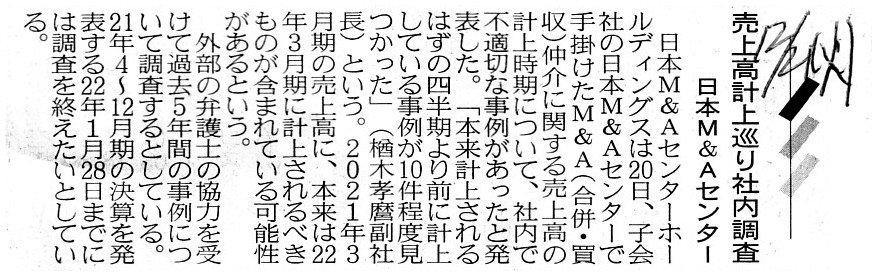

2021年12月21日(火)日本経済新聞

売上高計上巡り社内調査 日本M&Aセンター

(記事)

2021年12月20日

株式会社日本M&Aセンターホールディングス

当社連結子会社の売上の期間帰属等に関する調査のお知らせ

ttps://www.nihon-ma.co.jp/ir/pdf/211220_information.pdf

(ウェブサイト上と同じPDFファイル)

R3.06.24

16:09

株式会社日本M&Aセンター(現・株式会社日本M&Aセンターホールディングス)

有価証券報告書−第30期(令和2年4月1日−令和3年3月31日)

(EDINET上と同じPDFファイル)

第一部 【企業情報】

第5 【経理の状況】

【連結財務諸表等】

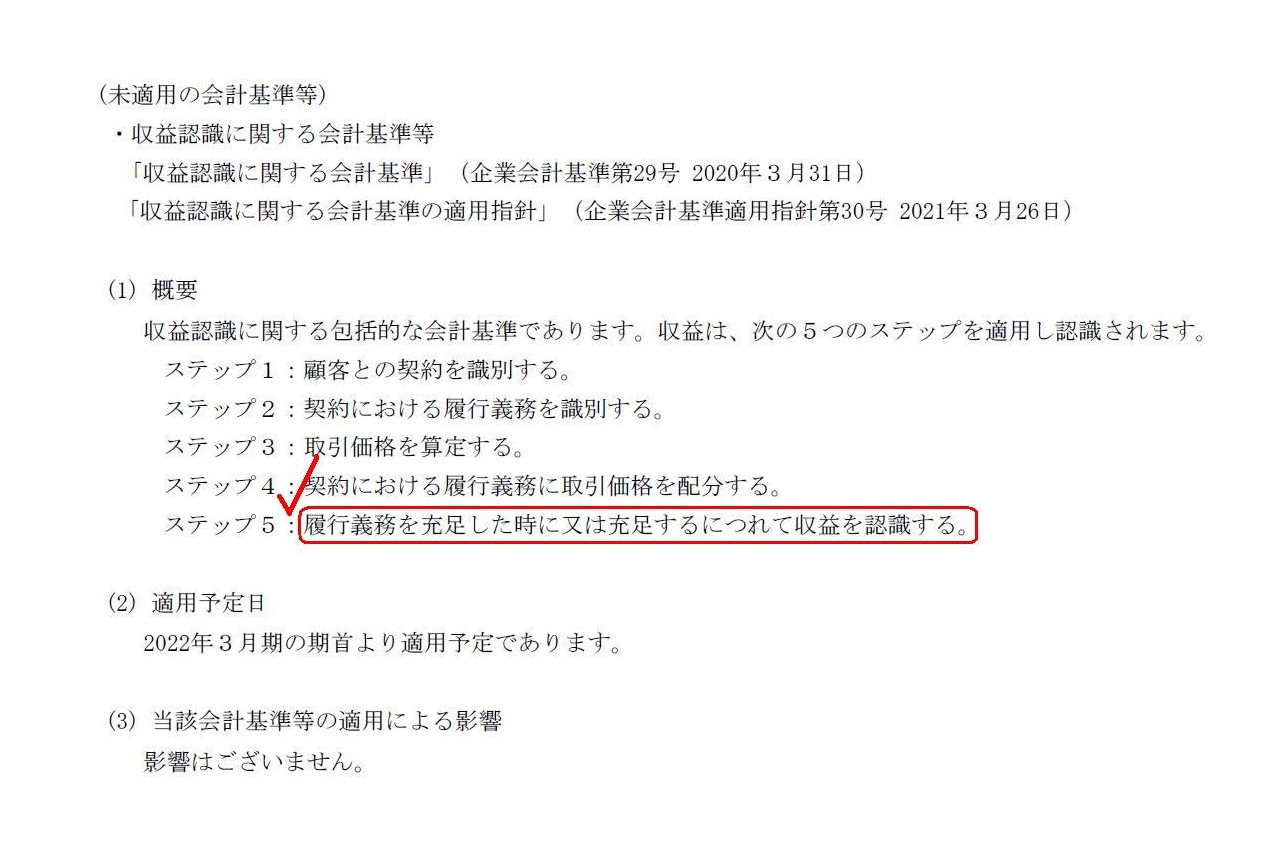

【注記事項】

(未適用の会計基準等)

○収益認識に関する会計基準等

(61〜62/114ページ)

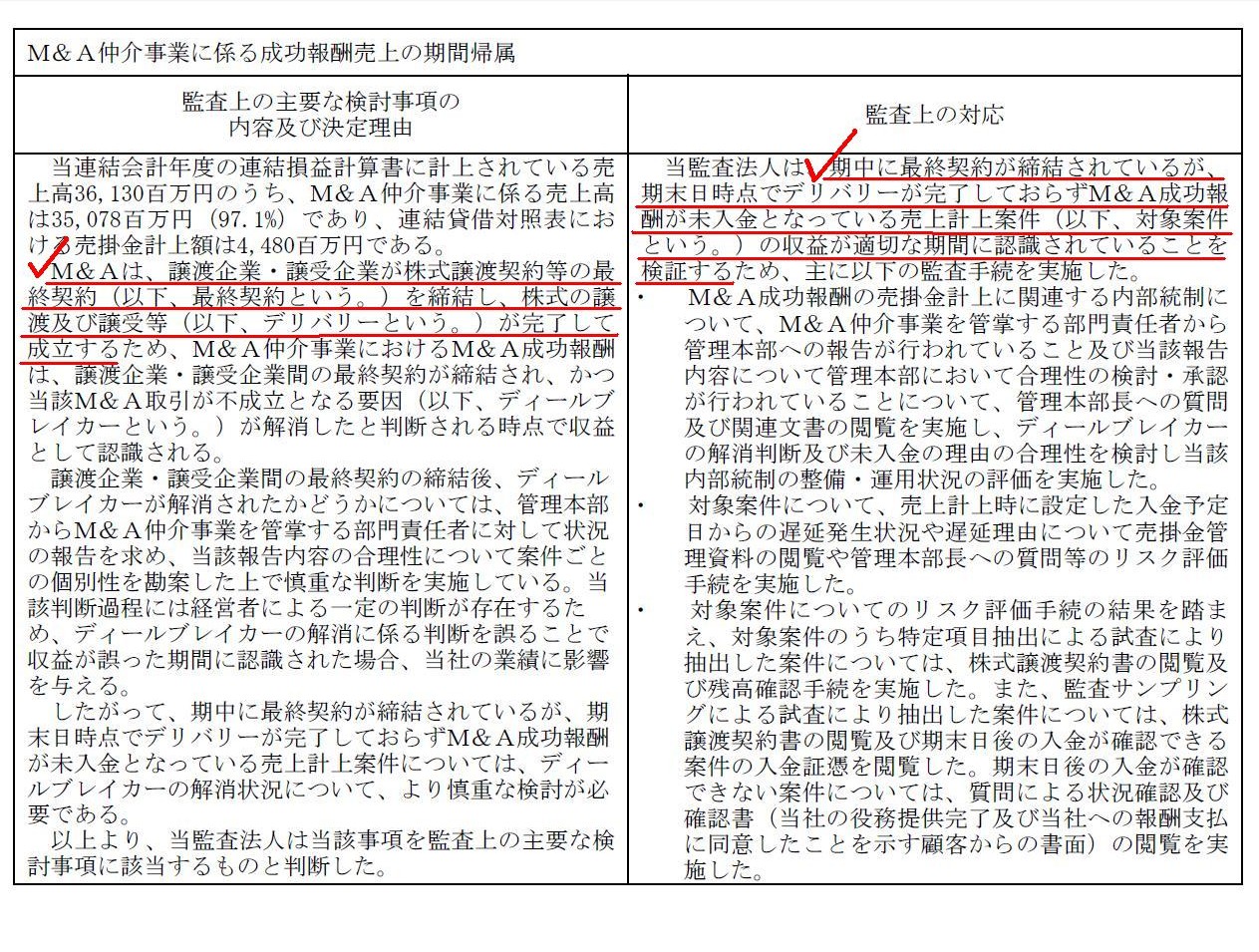

独立監査人の監査報告書及び内部統制監査報告書

<財務諸表監査>

監査上の主要な検討事項

M&A仲介事業に係る成功報酬売上の期間帰属

(110/114ページ)

【コメント】

株式会社日本M&Aセンター(現・株式会社日本M&Aセンターホールディングス)の過年度における売上高の計上時期について

社内で疑義が生じているため、会社としては外部の弁護士の協力を受けて過去5年間の事例について調査をすることにした、

とのことです(会社としては、2021年4〜12月期の決算短信の開示予定日である2022年1月28日までに調査を終えたいとのことです)。

紹介している2021年12月21日(火)付けの日本経済新聞の記事にも株式会社日本M&Aセンターホールディングスが2021年12月20日に

発表したプレスリリース「当社連結子会社の売上の期間帰属等に関する調査のお知らせ」にもこれは書かれていないのですが、

実は、株式会社日本M&Aセンター(現・株式会社日本M&Aセンターホールディングス)が「R3.06.24

16:09」に提出した

2021年3月期の有価証券報告書には目下問題となっています「M&A仲介事業に係る成功報酬売上の期間帰属」についての

記載があります(この記載についてはプレスリリースに言及があってもよさそうなのにな、と私は思いましたが)。

売上計上時期について慎重な検討が必要なので、独立監査人が「監査上の主要な検討事項」に選定しているのです。

2021年4月の初旬から6月の下旬にかけて独立監査人が特に念入りに監査手続きを実施した事柄について今になって疑義が生じている

ということで、この件については独立監査人も記事やプレスリリースを読んで驚いているのではないかと思います。

独立監査人としては無限定適正意見を表明していますので、「収益が適切な期間に認識されていることは検証済みなのだが。」

と内心思っているのかもしれないなと私は思いました。

それから、少なくとも企業会計上は、「収益認識」よりも「費用計上」の方が重要な会計処理なのかもしれないなとふと思いました。

A revenue is recognized the instant an obligation is performed.

In other

words, a company recognizes its revenue when or according as it meets its

performance obligation.

To put it in the circles term, a revenue is

recognized when a "Delivery" is completed.

From a standpoint of an

intermediary agent of the M&A-reltaed services,

its obligation is

performed when a buyer has actually bought an object in an M&A from a seller

of the object.

Therefore, only the fact that a buyer and a seller have signed

an agreement for their M&A

doesn't meet a requirement for its revenue

recognistion.

Nihon M&A Center Inc. is now under investigation concerning

the past "revenue recognitions" namely

belonging periods of sales in the

prior business years, etc.

By the way, which is prior to the other principle

between these following two principles,

the "Principle of a conservatism" or

the "Principle of matching a cost with a revenue?"

Generally speaking, the

former principle is prior and this perspective is prevalent all over the

world.

And, this is merely my personal recognition, but, the "Principle of

matching a cost with a revenue," to say nothing of

the "Principle of a

conservatism," is not for a "revenue recognition" but fundamentally for a "cost

recording," I suppose,

収益は義務が履行されるのと同時に認識されます。

他の言い方をすれば、会社は履行義務を充足した時に又は充足するにつれて収益を認識します。

業界用語で言えば、「デリバリー」が完了した時に収益は認識されます。

M&A関連サービスの仲介業者の立場からしますと、買い手がM&Aにおける目的物を目的物の売り手から

実際に購入した時に仲介業者の義務は履行されるのです。

したがって、買い手と売り手が両者のM&Aのための契約が成約したというだけでは収益認識の要件を満たさないのです。

株式会社日本M&Aセンターは現在過去の「収益認識」についてすなわち過年度における売上の期間帰属等について調査を受けています。

ところで、次のこれら2つの原則のうちどちらが他方の原則に優先するのですか?

「保守主義の原則」ですかそれとも「費用・収益対応の原則」ですか?

一般的なことを言えば、「保守主義の原則」が優先であり、そして、この考え方は世界中で支配的です。

それから、これは私個人の認識に過ぎませんが、「費用・収益対応の原則」は―「保守主義の原則」は言うまでもありませんが―

「収益認識」のための原則ではなく本質的に「費用計上」のため原則だと私は思います。

{kind=link}

{kind=link}

{kind=link}