2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1088日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

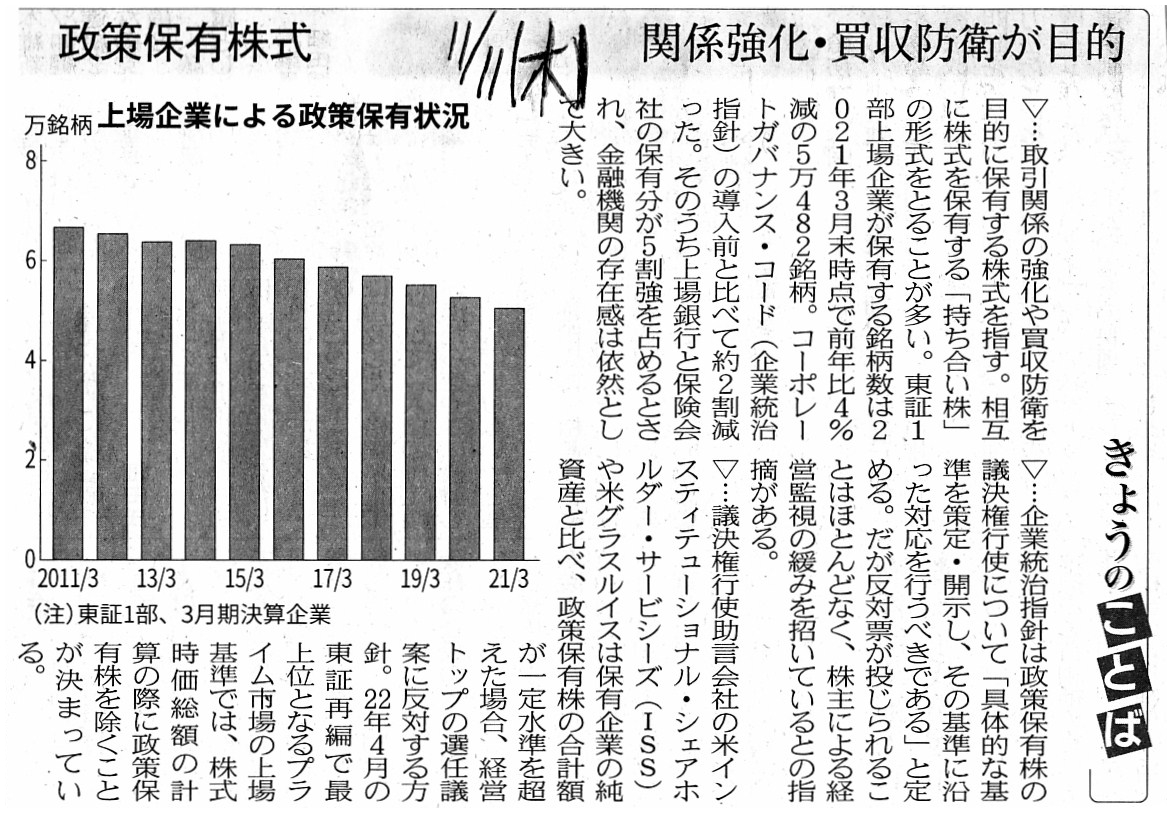

2021年11月11日(木)日本経済新聞

三井住友信託が新基準 株持ち合い先にも反対票 3期赤字で行使

(記事)

2021年11月11日(木)日本経済新聞

きょうのことば

政策保有株式 関係強化・買収防衛が目的

(記事)

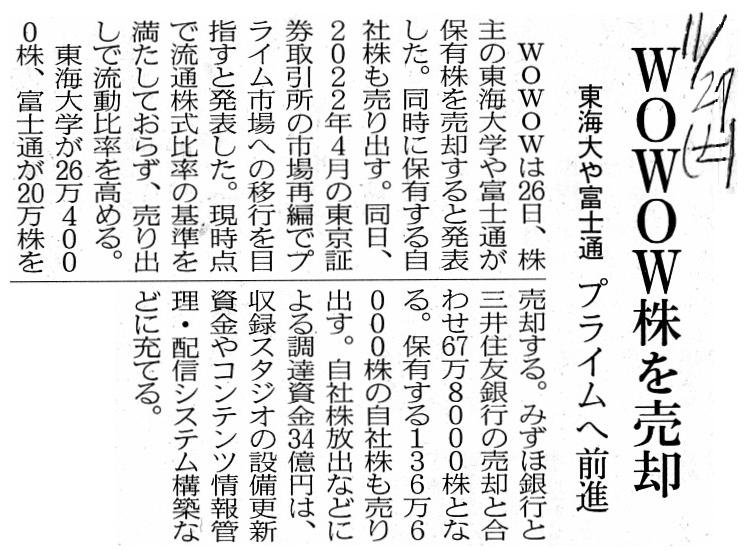

2021年11月27日(土)日本経済新聞

WOWOW株を売却 東海大や富士通 プライムへ前進

(記事)

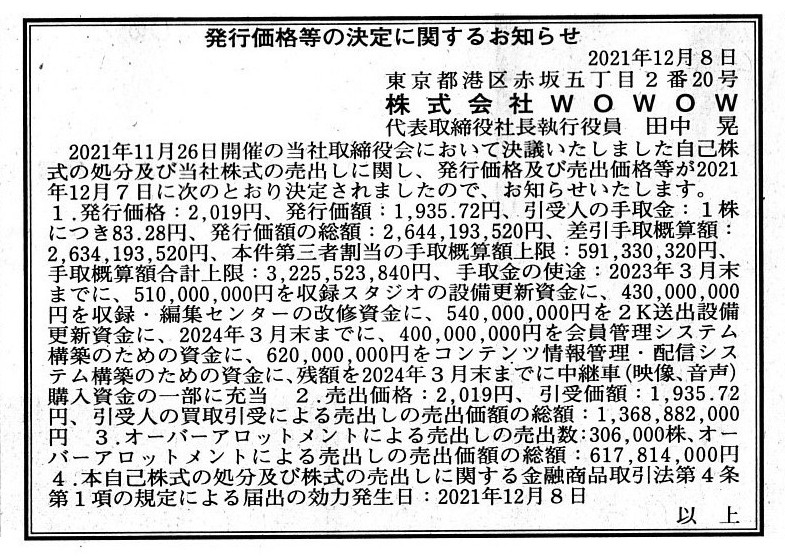

2021年12月8日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社WOWOW

(記事)

2021年12月11日(土)日本経済新聞

凸版、一転最終増益に 今期 株売却益1039億円を計上

(記事)

2021年5月13日

三井住友トラスト・ホールディングス株式会社

新マネジメント体制として目指す姿と2021年度の重点取組事項について

ttps://www.smth.jp/-/media/th/news/2021/210513-1.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月11日

三井住友トラスト・ホールディングス株式会社

政策保有株式ゼロ方針に基づくコーポレートガバナンス基本方針の改定

及び三井住友信託銀行株式会社の政策保有株式(国内上場)の議決権行使基準制定について

ttps://www.smth.jp/-/media/th/news/2021/211111-1.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

2021年11月26日

株式会社WOWOW

新市場区分における「プライム市場」選択申請に関するお知らせ

ttps://corporate.wowow.co.jp/news/tdnet/4312.html

「キャプチャー画像」

2021年11月26日

株式会社WOWOW

自己株式の処分及び株式売出しに関するお知らせ

ttps://corporate.wowow.co.jp/news/20211126jikokabu.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月7日

株式会社WOWOW

処分価格及び売出価格等の決定に関するお知らせ

ttps://corporate.wowow.co.jp/news/tdnet/4315.html

「PDF印刷・出力したファイル」

2021年10月29日

株式会社WOWOW

報告セグメントの名称変更に関するお知らせ

ttps://corporate.wowow.co.jp/news/tdnet/4239.html

「キャプチャー画像」

2021年12月9日

凸版印刷株式会社

投資有価証券の売却及び特別利益計上の見込みに関するお知らせ

ttps://ssl4.eir-parts.net/doc/7911/tdnet/2057665/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年12月10日

凸版印刷株式会社

投資有価証券売却益(特別利益)の計上額確定及び通期連結業績予想の修正に関するお知らせ

ttps://ssl4.eir-parts.net/doc/7911/tdnet/2057746/00.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

紹介している記事とプレスリリースを題材にして、主に政策保有株式の削減について一言だけコメントを書きたいと思います。

従来は資産効率の観点(保有者側からの観点)から政策保有株式を削減する動きが非常に多くの株主の間で行われたのですが、

最近は株式市場における株式の流通性の観点(上場会社側からの観点)から政策保有株式を削減する動きが活発になっています。

「物言わぬ株主」であると見なされたくないという考えから政策保有株式の削減を行う動きは現在でも続いているのですが、

最近は特に「流通株式比率」を上昇させることのみを目的に上場会社側から大株主の側へ所有株式の売却要請が出る

という事例が多くなっているように思います(「プライム市場」への上場を目指している場合に売却要請が出やすいわけです)。

そのような場合、上場会社は株主総会議案に反対票を投じる投資家が新たに株式を保有するというリスクを承知した上で、

大株主に所有株式の売却を要請しなければなりません(上場会社は自社の株主戦略を見直さなければならないわけです)。

一定規模以上に株式の政策保有を行っている株主とは、日常的に・建設的に対話を行っている上場会社が多いと思いますので、

その意味においてその株主は株主総会で会社提案の議案に反対票を投じる必要性は実はあまりない、という言い方ができるのです。

株主総会議案の作成に際しては、その種の株主は会社側と十分に提案と協議を行いながら議案の作成を進めていきますから、

株主総会の場では"With

'Nomination,' No

'No.'"(「推薦」があれば「反対票」なし)という状態になるのです。

株主総会で議案に反対票を投じるのは、会社側と折り合いがよくない株主や株主提案権を行使できない株主なのだと思います。

たとえ株主総会で議案に反対票を投じ議案を否決しても、その後会社は先に進まない(機能不全に陥るだけ)わけですから。

改めて考えてみますと、「長期保有を目的とした純投資」と「取引関係はないが消極的な思惑から保有を継続している状態」は

証券投資上は区別が付かないところが現実にはありますので、東京証券取引所から「その保有株式は流通株式を構成しない。」

と判断される恐れがある場合は、上場会社としてはやはり株主に売却を要請するということが望ましいのだろうと思います。

それから、株式会社WOWOWは2021年10月29日付けで報告セグメントの名称を変更する(「放送」を変更)ことを決定したのですが、

経営上のセグメントの内容(区分・くくり)を変更することでその株主との証券制度上の関係性を変更することができる

かもしれないなと思いました(例えば、区分変更後は「放送」事業を営む株主による株式保有に政策的意味合いはない、と)。

Where a line is drawn lies only at whether a trading opportunity is offered

to investors in a stock market or not.

Who holds a share comparatively has

nothing to do with a trading opportunity for investors in a stock market.

Or

rather, to begin with, any investor should be at liberty to hold a share for a

long time.

An idea that a "ratio of circulating shares" is important

presupposes

that all investors are always being requested to sell their own

shares inside a stock market periodically.

In practice, a proposal at a

meeting of shareholders presupposes that it will be passed uneventfully.

A

reason for it is that, even if a proposal at a meeting of shareholders is

rejected as a result of an exertion

of a voting right, in practice, a company

actually becomes unable to proceed after the meeting comes to an end.

If a

shareholder opposes a proposal at a meeting of shareholders, the shareholder

must exercise

a shareholder's right to propose in order for a company to be

able to continue to execute its operations functionally.

線引きは取引をする機会が株式市場の投資家に提供されているか否かしかありません。

誰が株式を保有しているのかは株式市場の投資家にとっての取引機会と相対的には関係がありません。

いや、そもそもの話、株式を長期間保有することはどの投資家にとっても自由であるはずです。

「株式流通比率」が重要であるという考えは、全ての投資家は所有株式を株式市場内で定期的に売却するよう

常に要請されているということを前提にしているのです。

実務上は、株主総会議案というのは無事に可決するということを前提としているのです。

その理由は、たとえ株主総会議案を議決権行使の結果否決しても、

実務上は株主総会の終結後は会社は実際には先に進むことができなくなるからです。

仮に株主が株主総会議案に反対であるならば、その株主は会社が業務の執行を正常に継続できるように

株主提案権を行使しなければならないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}