2021年11月30日(火)

「本日2021年11月30日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年11月30日)、EDINETに提出された法定開示書類は合計421冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1077日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2021年11月27日(土)日本経済新聞

ソニー、複合経営で相乗効果 時価総額、事業価値に22%上乗せ 3兆円の「プレミアム」 推計試算

多角化の利点

説明を

(記事)

2021年11月27日(土)日本経済新聞

脱・複合でも株価さえず 「隠れた価値」に半信半疑

(記事)

2021年11月29日(月)日本経済新聞 経営の視点

日本は「ビジネス鎖国」か 会社分割に見る世界との時差

(記事)

2021年11月29日(月)日本経済新聞

東芝報告書、3度目の「喝」 ガバナンス強化委「企業倫理に反する」 統治強化の具体策課題

善管注意義務、時代で変化

法トーク freee 林慶彦氏

オンライン総会をチャンスに

(記事)

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第1章 コーポレート・ガバナンス

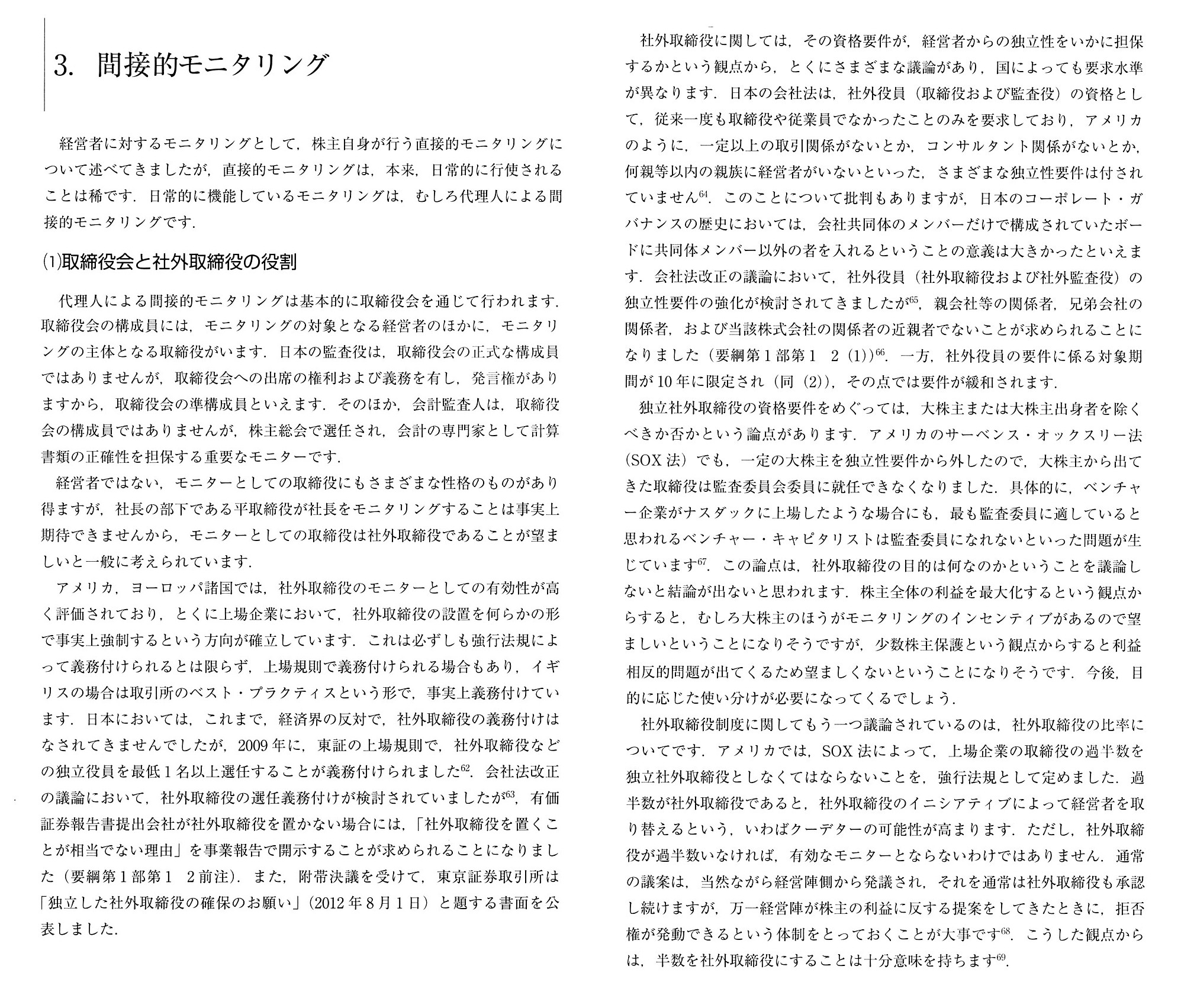

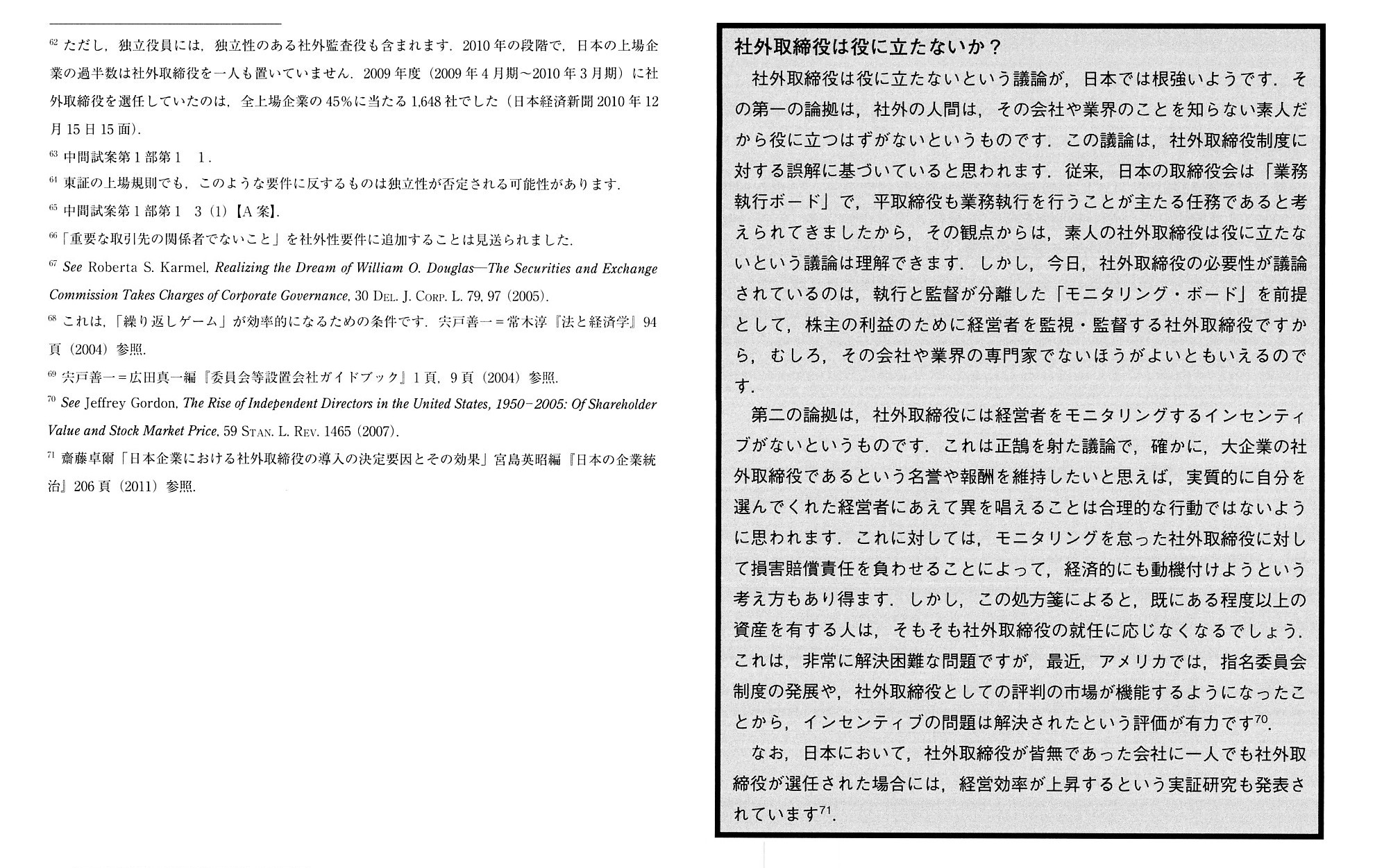

3. 間接的モニタリング

(1)

取締役会と社外取締役の役割

【コラム】社外取締役は役に立たないか?

「スキャン画像1」

「スキャン画像2」

【コメント】

株式会社東芝の「スピン・オフ」(分社化)に関する記事(特に「コングロマリット・ディスカウント」の解消について)

を計4本と金融商品取引法の教科書から「社外取締役の役割」についての解説部分をスキャンして紹介しています。

今日はこれらを題材にして、主に「社外取締役の役割」について一言だけ書きたいと思います。

まず最初に結論(私案)を言いますと、「社外取締役は無報酬で職務を遂行するべきである。」と私は考えます。

その理由にはいくつかあるのですが、理由の1つは「社外取締役は名誉職に過ぎないからである。」と私は考えます。

「社外取締役は名誉職に過ぎない。」と私が考える理由もいくつかあるのですが、

その理由の1つは、モニタリングの実施可能性や実効性ではなく、

「社外取締役は固有の合議体を持たないからである。」というのが今日私が考えた理由になります。

簡単に言いますと、複数の人物で事に当たる際には必ず打ち合わせ(と成果物の作成)を行うための合議体が必要になります。

しかし、社外取締役には合議体がないのです。

いわゆる委員会設置会社(執行と監督が完全に分離された会社)における取締役会ですら社外取締役の合議体では全くありません。

このことは何を意味するのかと言えば、「会社の社外取締役らは皆ばらばらに仕事をしている。」ということです。

よく言えば1人1人が独立して仕事をしているとも言えますが、統率の取れた仕事とはとても言えません。

モニタリングの方向性が決まっていない、と言えばいいでしょうか。

それぞれが都度その時自分が思ったモニタリングをするだけだ、という言い方になると思います。

会社の社外取締役らは「烏合の衆」(おおぜいの人の、規律・団結力の無い寄り集まり)ですらありません。

なぜならば、会社の社外取締役らは皆で「集まること」すらないからです。

「皆でこのようなモニタリングを行っていきましょう。」といった具合に社外取締役全員の意思を統一する場がないわけです。

それは真の意味の仕事ではなくただの名誉職だと私は思いました。

ただの名誉なのであれば、無報酬でいいはずだと思いました。

たとえ社外取締役に就任するのは既にある程度以上の資産を有する人だけになるとしても、です。

また、社外取締役に就任するインセンティブが名誉だからこそ、経営者を最大限モニタリングしようというインセンティブも

生じるはずだと私は考えます(インセンティブが名誉の場合は、報酬を維持しようという魂胆が原理的に生じ得ません)。

そして、仮に経営者が異を唱えた社外取締役を解任しようものなら、経営者が批判的な目で社会から見られることになるでしょう。

それから、今日の日本経済新聞に政治家の当選回数に制限を課す制度である「多選禁止制」についての記事が載っていましたが、

インセンティブが名誉の場合は次回の定時株主総会で再び選任されるか否かを1人の人間として全く気にしなくなると私は思います。

来年以降のことは全く気にせず、ただ名誉のため経営者のモニタリングに邁進できると私は考えます。

政治家も無報酬であるならば、「多選禁止制」の功罪は一切ないことでしょう。

なぜならば、次回の選挙のことは全く気にせず、ただ名誉のため有権者の利益のために政治家として邁進できるであろうからです。

「社外取締役は名誉職である。」という考え方から社外取締役の役割を考えていった方が話がすっきりするような気がしました。

ちょうど日本の旧憲法下における貴族院の議員は国会議員としては報酬を一切受け取っていなかったであろうように、です。

衆議院議員=業務執行取締役、貴族院議員=社外取締役、といった具合に両取締役の位置付けの違いを整理できるように思いました。

理由の2つ目になりますが、「社外取締役は無報酬であるべきだ。」と私が考える理由の1つは、意外に思うかもしれませんが、

「社外取締役は本質的に善管注意義務を負わない。」(社外取締役は本質的に善良なる管理者ではない。)からです。

社外取締役は業務を執行せずあくまでモニタリング役ですから、そもそも出資者からの財産を管理する立場にないわけです。

社外取締役は、1人の人間としては善良なる社会市民かもしれませんが、会社機関としてはそもそも財産の管理者ではないのです。

財産の管理者ではないからこそモニタリングができる(自分で自分を監督するという状態にならない)とすら言えるでしょう。

社外取締役はそもそも財産の管理者ではないので、社外取締役は本質的に善管注意義務を負わないのです。

取締役が受け取る報酬というのは、出資者からの財産を管理したことによる報酬です。

社外取締役は出資者からの財産を管理しない、だから、「社外取締役は無報酬であるべきだ。」という帰結になるのです。

「自分の代理人として経営者のモニタリングを行ってくれたので報酬を支払いたい。」という出資者も中にはいるかもしれません。

しかし、モニタリングだけでは報酬の財源は生まれない(財源は財産の管理によってのみ生じる)のもまた確かなのです。

One idea is that an Outside Director must perform its duties without any

remunerations on a securities system.

One of the grounds for the argument is

that Outside Directors of a company do usually not have their own

peculiar

council specialized for a monitoring and that they do usually not

make a deicision on a monitoring among them.

In this argument, each and every

Outside Director of a company can be called an "Independent Director" in a

sense.

For, in this argument, each and every Outside Director of a company is

independent not of the company

nor of Inside Directors nor of Executing

Directors but of all the other Outside Directors.

Each and every Outside

Director of a company is "quite free-standing and makes its way all by itself"

as one monitor.

Whether that is good or bad, each and every Outside Director

of a company doesn't cooperate with the other Outside Directors,

at least

from a viewpoint of a structure or a design of company organs.

To put it

straightforwardly, the current legal system does not at all presuppose

that

each and every Outside Director of a company confers with the other

peers on a monitoring of the company,

apart from how the current legal system

considers a function and an effectiveness of an Outside Director, though.

If

Outside Directors of a company all merely gather and merely have confectionery

in a conference room of the company,

they are surely called an "out-of-office

functionary."

Joking aside, an Outside Director exactly has its own seat only

inside a board of directors.

However, each and every Outside Director of a

company is, as it were, always a "one-person monitor."

In my personal

opinion, an Outside Director is at once a monitory organ and a honorary

office.

I am now wondering whether members of the House of Peers under the

former Constitution of Japan

used to receive a remuneration during in

office.

This is merely my personal guess, but, probably, they used to draw

their pension till their tenure of life

as a person who has considerably

contributed to a country but didn't used to receive any remunerations

as a

member of the House of Peers, I suppose.

1つの案は、証券制度上社外取締役は無報酬で職務を果たさなければならない、というものです。

その論拠の1つは、通常会社の社外取締役らはモニタリングを専門に取り扱う自分達自身の固有の合議体を持ちませんし、

さらに、通常会社の社外取締役らはモニタリングに関して自分達の間で意思決定を行うということをしないからです。

この議論においては、会社の1人1人の社外取締役は皆ある意味において「独立取締役」と呼ぶことができるのです。

というのは、この議論においてですが、会社の全ての社外取締役1人1人は、会社や社内取締役らや業務執行取締役らから

独立してるのではなく、会社の他の全ての社外取締役らから独立しているからです。

会社の全ての社外取締役1人1人は、1人のモニター役として「完全に独立独歩」なのです。

いい悪いは別にして、会社の全ての社外取締役1人1人は、他の社外取締役らと一緒に働くということをしないのです。

少なくとも会社機関の構造や設計の観点から言えばそうです。

率直に言えば、現行の法制度は、会社の全ての社外取締役1人1人が会社のモニタリングについて他の同僚と協議をする

ということを前提としていないのです。

現行の法制度が社外取締役の機能と有効性についてどのように考えているのかについては置いておきますが。

会社の社外取締役が皆会社の会議室にただ集まりただお菓子を食べるだけならば、「離職中の職員」と呼ばれることでしょう。

冗談は別にして、社外取締役の席は取締役会の中にしかないのです。

ただ、会社の全ての社外取締役1人1人は、常に言わば「ワンマン監視役」なのです。

私個人の考えになりますが、社外取締役というのは監視機関であるのと同時に名誉職なのです。

私は今、日本の旧憲法下における貴族院の議員は在職中に報酬をもらっていたのかしらと考えています。

これは私個人の推測に過ぎませんが、たぶんですが、日本の旧憲法下における貴族院の議員は、

国家に多大な貢献をした者としては寿命で死ぬまで恩給をもらっていたのですが

貴族院議員としては報酬を一切受け取っていなかったのではないかと私は思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}