2021年11月29日(月)

「本日2021年11月29日(月)にEDINETに提出された全ての法定開示書類」

Today

(i.e. November 29th, 2021), 332 legal disclosure documents have been submitted

to EDINET in total.

本日(すなわち、2021年11月29日)、EDINETに提出された法定開示書類は合計332冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1076日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2021年11月8日(月)日本経済新聞

東芝の不正会計

時効成立 15年発覚、経営陣の刑事責任問えず 「続く経営混乱に影響」

不正の代償、民事は賠償争う

(記事)

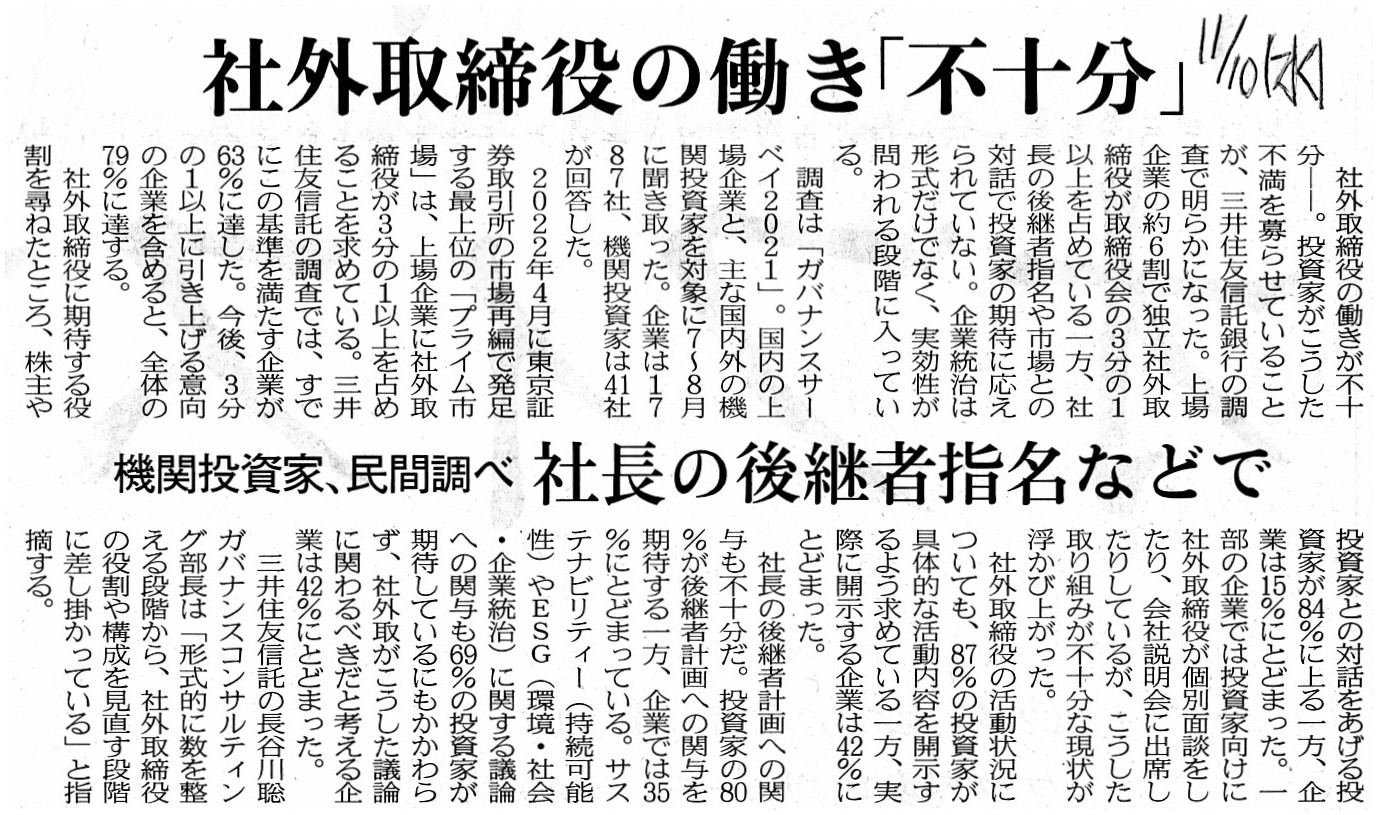

2021年11月10日(水)日本経済新聞

社外取締役の働き「不十分」 機関投資家、民間調べ 社長の後継者指名などで

(記事)

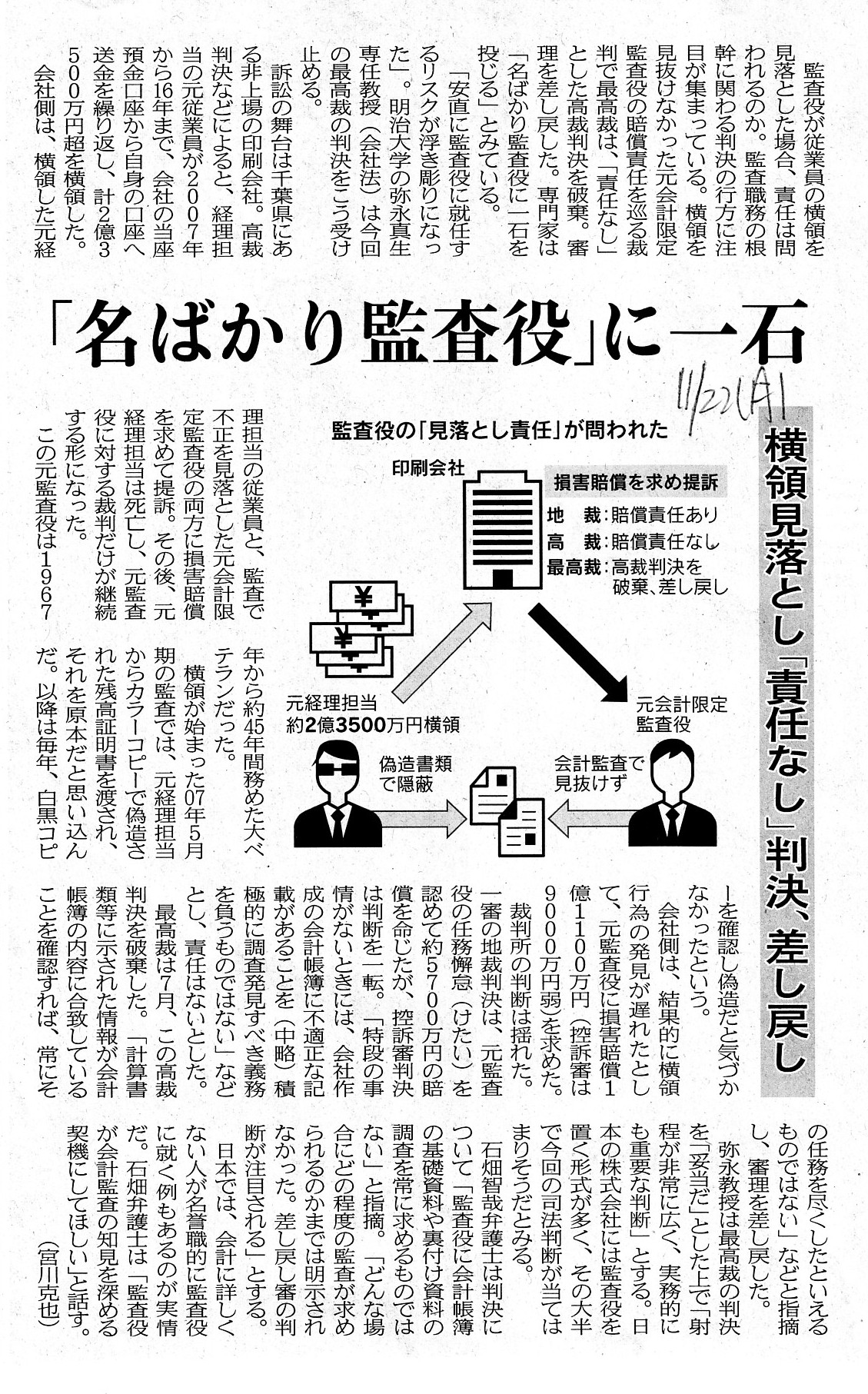

2021年11月22日(月)日本経済新聞

「名ばかり監査役」に一石 横領見落とし「責任なし」判決、差し戻し

(記事)

2017年7月29日(土)日本経済新聞

戸籍と無戸籍 遠藤 正敬著

実はあいまい「日本人」の輪郭

(記事)

2021年10月20日(水)日本経済新聞

事業承継 後継ぎ娘挑む ②

ホッピービバレッジ社長 石渡 美奈氏

社内外で心得習得 父が伴走

自分流に自信

(記事)

2021年11月3日(水)日本経済新聞

事業承継 後継ぎ娘挑む ③

石坂産業社長 石坂

典子氏

父への提案 準備の徹底と期限設定

(記事)

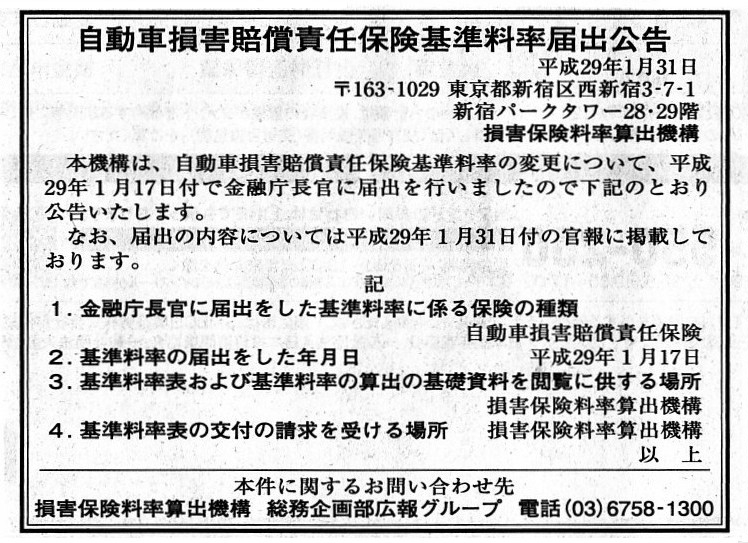

2017年1月31日(火)日本経済新聞 公告

自動車損害賠償責任保険基準料率届出公告

損害保険料率算出機構

(記事)

2021年1月29日(金)日本経済新聞 公告

自動車損害賠償責任保険基準料率届出公告

損害保険料率算出機構

(記事)

>2015年に発覚した東芝の不正会計問題が、刑事事件として公訴時効を迎えたことが関係者への取材で分かった。

>不正会計問題のうち刑事事件として立件が検討されたのは、パソコン事業などで利益を水増しした有価証券報告書の虚偽記載

>についてだ。金融商品取引法などが定める時効は7年。立件が検討された最後の期の14年3月期の有報提出(14年6月末)から

>7年が経過し、時効が完成したとみられる。

法人としての株式会社東芝の責任に関しては、まず、2015年末に監視委の勧告を受けて金融庁が株式会社東芝に

金融商品取引法違反(有価証券報告書の虚偽記載)で約73億円の課徴金命令を出しました。

これは刑事罰ではなく行政処分になります。

その後、焦点は刑事事件として立件できるかに移り、監視委は歴代3社長を任意聴取し東京地検特捜部に刑事告発できるか

を検討しました(行政処分であれ刑事罰であれ、処罰を課する当局に先立ち、まずは監視委が調査をすることになっています)。

しかし、監視委としては刑事告発を試みていたものの、2016年7月に告発先となる東京地検特捜部が「刑事事件としての

立件は困難」という見方を監視委側に伝え、その後も両者の間で意見交換は続けられたものの、クリアすべき問題を乗り越える

ことができず、このたび刑事事件としての公訴時効が成立したとのことです。

つまり、株式会社東芝の経営陣は有価証券報告書の虚偽記載の刑事上の責任(懲役または罰金)は一切負わない、ということです。

また、株式会社東芝の不正会計問題では経営に与えた損害を巡る民事訴訟が現在継続中とのことです。

旧経営陣5人が会社に対する損害賠償を求められているとのことです。

「会社の取締役が負う責任」は、現在の一連の法制度において極めて複雑(取締役は多種多様な責任を負っています)です。

「会社の取締役が負う責任」を理解するための参考になると思うのですが、会社における監査役の位置付けについて、

「『ゼミナール 会社法入門 第7版』 岸田雅雄著 (日本経済新聞出版社)」から引用したいと思います(228ページ)。

>監査役の歴史を見ると、1950年の改正前には、監査役は取締役の業務および会計の監査を担当する機関であったが、

>50年の改正で、監査役の監査はもっぱら会計監査に限られることになった。

>その後、74年の改正で、監査役は会計監査のみならず取締役の業務執行を監査する権限を持つことになった。

監査役の役割には変遷があるわけですが、「では、『会社の取締役が負う責任』は?」と私は思ったわけです。

現在私の手許に旧商法の条文があるわけではないのですが、以前聞いた話を思い出してみますと、

最初の最初は「取締役は会社の業務に関して何らの責任も負わない。」という規定であったと思います。

一方で、旧商法の変遷(改正)の過程で、「取締役は会社に対し連帯債務を負う。」という規定であった時代もあります。

現在の会社法の規定は「取締役は会社の業務に対して無限責任を負う。」という両者の中間的な規定になってます。

私の考えを一言で言うと、「証券規制上の損害賠償責任全般は実は会社法上の連帯債務が前提になる。」となります。

それから、驚いたのですが、2020年4月1日に施行された現行の民法では削除されていますが、改正前の民法では、第四十四条に

「法人は、理事その他の代理人がその職務を行うについて他人に加えた損害を賠償する責任を負う。」という規定がありました。

民法は一般法ですので、会社法に関連する規定がない限り、この規定は株式会社にも適用されていた、ということになります。

この規定に基づきますと、例えば株式会社東芝の経営陣はたとえ他人に損害を賠償することになっても、

法人としての株式会社東芝が代わりに損害を賠償してくれる、ということになるのではないかと私は思いました。

私のこの理解が正しいならば、「全責任は法人が負う。」ということで、最初の最初の商法の規定に何か似ているなと思いました。

This is merely my personal opinion, but, in theory, liabilities in general on

securities regulations presuppose

joint and several obligations on the

Companies Act, actually, I suppose.

To put it from the opposite side, in

consieration of both parties' being implicated, in theory,

under a legal

system that a director doesn't assume joint and several obligations with a

company's obligations

on the Companies Act, the director is not legally

liable on a securities system, either, I suppose.

In theory, a director of a

company makes a decision concerning the company and executes operations of the

company

on a presupposition that it is not the director itself but

exclusively the company that becomes legally liable.

It is true that

investors in a stock market have substantially not elected a director of a

listed company in practice,

but, business connections of a company have not

at all elected a director of the company in theory and in practice,

either.

In theory, abstractly speaking, investors in a stock market and

business connections of a company must both

assume their share of a result of

a decision-making and an execution of operations by a director of the

company.

That is to say, in theory, investors in a stock market must always

invest in that company and business connections

of a company must always make

a commercial transaction with that company on a pressuposition that

where a

liability lies is excusively a company namely a director of that company is not

liable at all.

Under the current securities regulations and the current

Companies Act, where a liability lies between a company

and a director of the

company appears very vague, but, that location's being a puzzle may perhaps be

natural in a sense.

For a director of a company is not at all liable from the

beginnnig in theory.

Well, I also admit that implementing a theory into an

actual legal system is very difficult in practice.

In a word, currently, a

responsibility of a director stands between joint and several obligations and no

liability.

A director of a company doesn't meet a liability of the company in

theory, but, this is where securities regulations

meet the Companies Act in

terms of a liability which a director of a company assumes.

これは私個人の考えに過ぎませんが、理論的には、

証券規制上の損害賠償責任全般は実は会社法上の連帯債務が前提になる、と私は思います。

逆から言えば、両者の牽連性を鑑みれば、理論上は、

取締役は会社法上会社の債務に対して連帯債務を負わないという法制度の下では、

取締役は証券制度上もまた法律上損害賠償責任を負わない、と私は思います。

理論的には、会社の取締役は、法律上損害賠償責任を負うのは自分自身ではなく専ら会社であるということを前提に、

会社に関する意思決定を行い会社の業務を執行するのです。

確かに、株式市場の投資家は実務上は上場会社の取締役を実質的に選任してはいないのですが、

会社の取引先もまた会社の取締役を理論上も実務上も全く選任してはいないのです。

理論的には、抽象的に言えば、株式市場の投資家と会社の取引先は、

どちらも会社の取締役による意思決定と業務の執行の結果を共有しなければならないのです。

すなわち、理論的には、責任の所在は専ら会社にあるすなわちその会社の取締役は損害賠償責任を一切負わない

ということを前提に、常に株式市場の投資家はその会社に投資をしなければなりませんし

常に会社の取引先はその会社と商取引を行わなければならない、ということです。

現行の証券規制と現行の会社法の下では、会社と会社の取締役のどちらに責任の所在があるのかは非常にあいまいに見えるのですが、

その責任の所在が混迷しているのはある意味当然のことなのかもしれません。

というのは、理論上は会社の取締役は始めから損害賠償責任を一切負わないからです。

まあ、理論を現実の法制度に実装するのは実務上非常に難しいというのは私も認めますが。

一言で言えば、現行の制度では、取締役が負う責任は連帯債務と無責任(一切責任を負わない)の中間にあるのです。

理論上は会社の取締役は会社の損害賠償責任を引き受けたりはしませんが、

これが会社の取締役が負う損害賠償責任という観点から見た場合の証券制度と会社法の接点なのです。

,332LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}