2021年11月28日(日)

「本日2021年11月28日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年11月28日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1075日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2021年9月14日(火)日本経済新聞

東芝社長の「心理的安全性」

(記事)

2021年11月9日(火)日本経済新聞

東芝、事業別に3分割 2年後メド、各社上場 総合電機に幕

(記事)

2021年11月9日(火)日本経済新聞

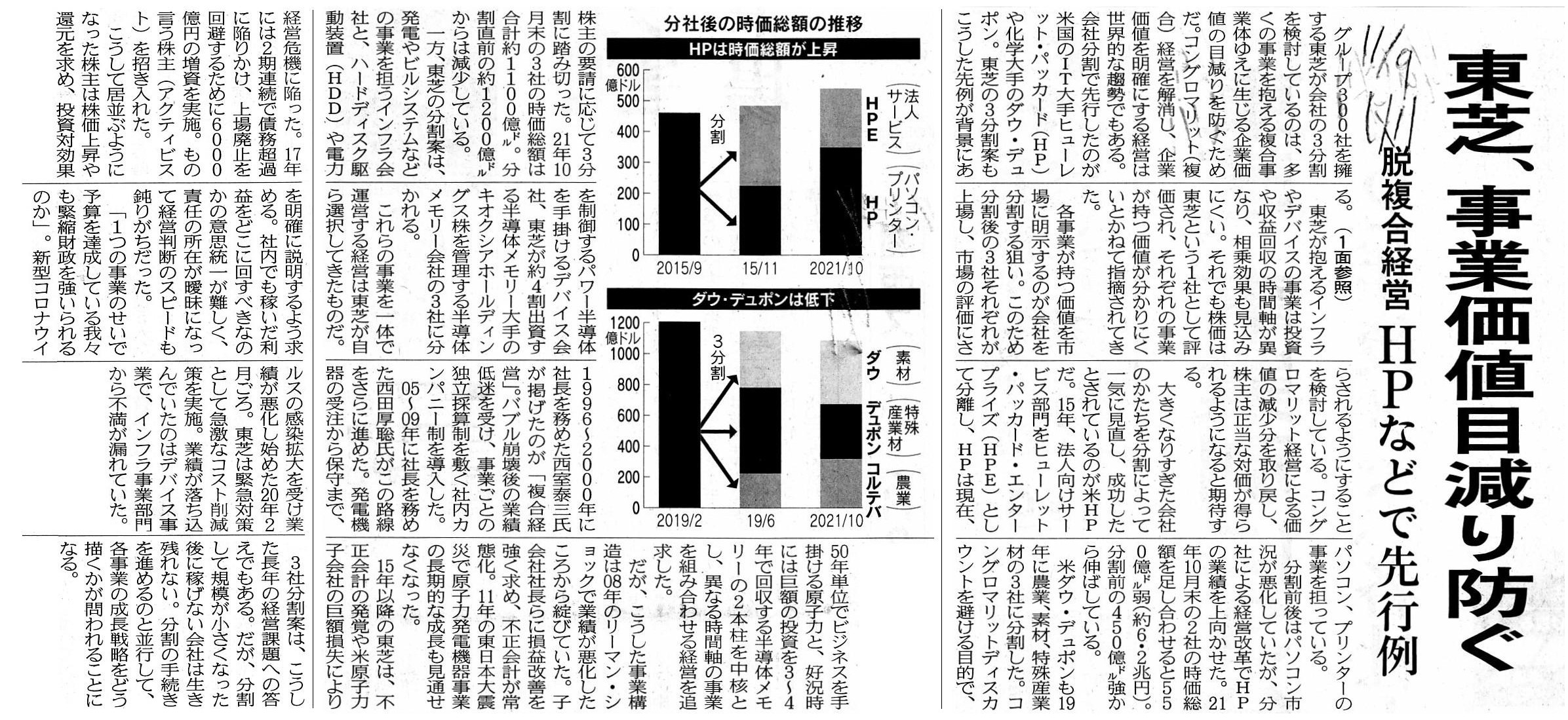

東芝、事業価値目減り防ぐ 脱複合経営 HPなどで先行例

(記事)

2021年11月10日(水)日本経済新聞

東芝・株主 問われる距離感 分割案、背後に「物言う株主」 長期の価値向上

焦点に

GEも企業分割 航空機エンジン・医療機器・電力

(記事)

2021年11月11日(木)日本経済新聞

GE専業シフト、生き残り 航空機エンジンなどに3分割 市場は好意的 複合企業に限界

(記事)

2021年11月11日(木)日本経済新聞

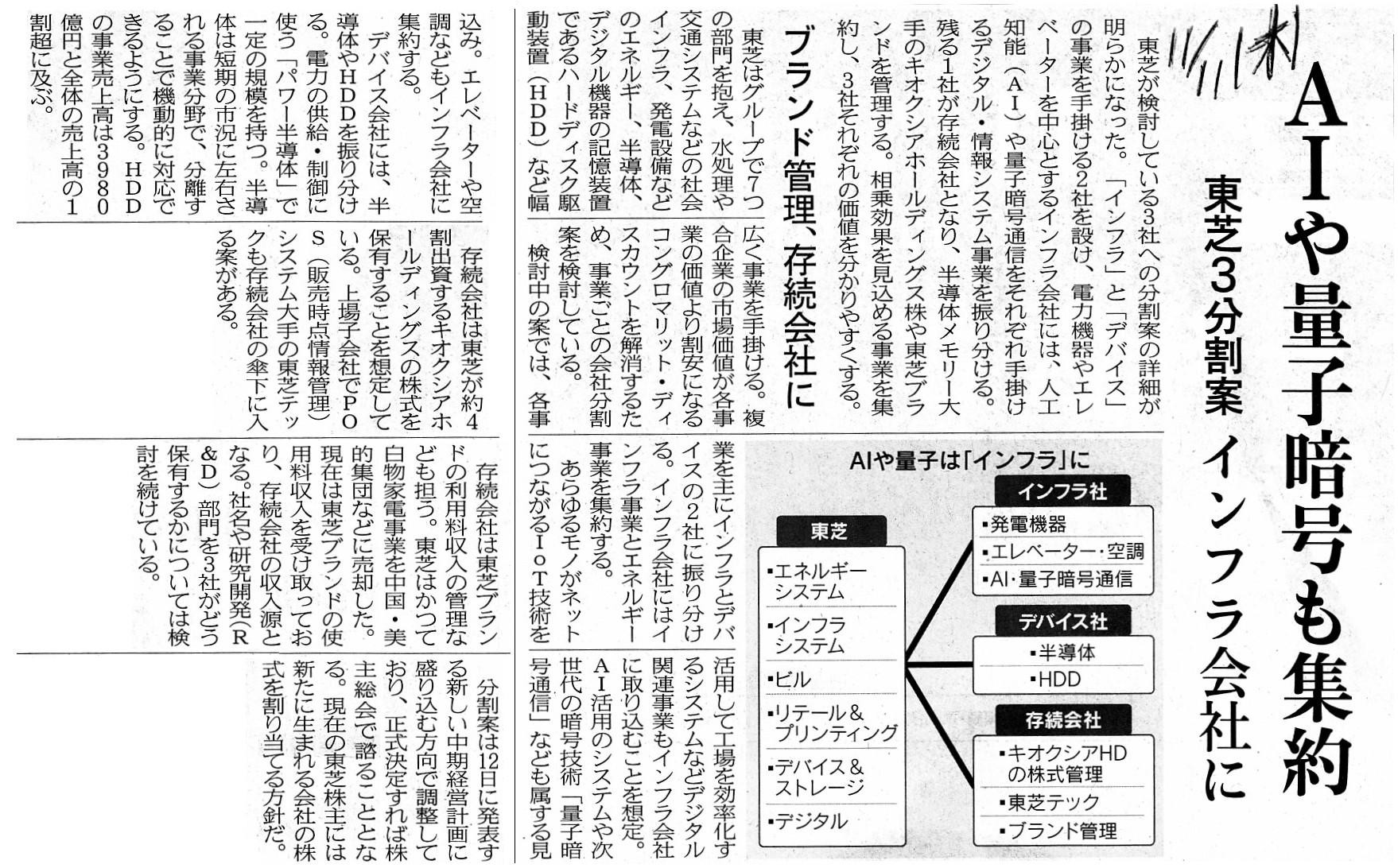

東芝3分割案 AIや量子暗号も集約 インフラ会社に ブランド管理、存続会社に

(記事)

2021年11月11日(木)日本経済新聞

東芝、スピンオフの衝撃 日本株、反転の糸口に

(記事)

2021年11月13日(土)日本経済新聞

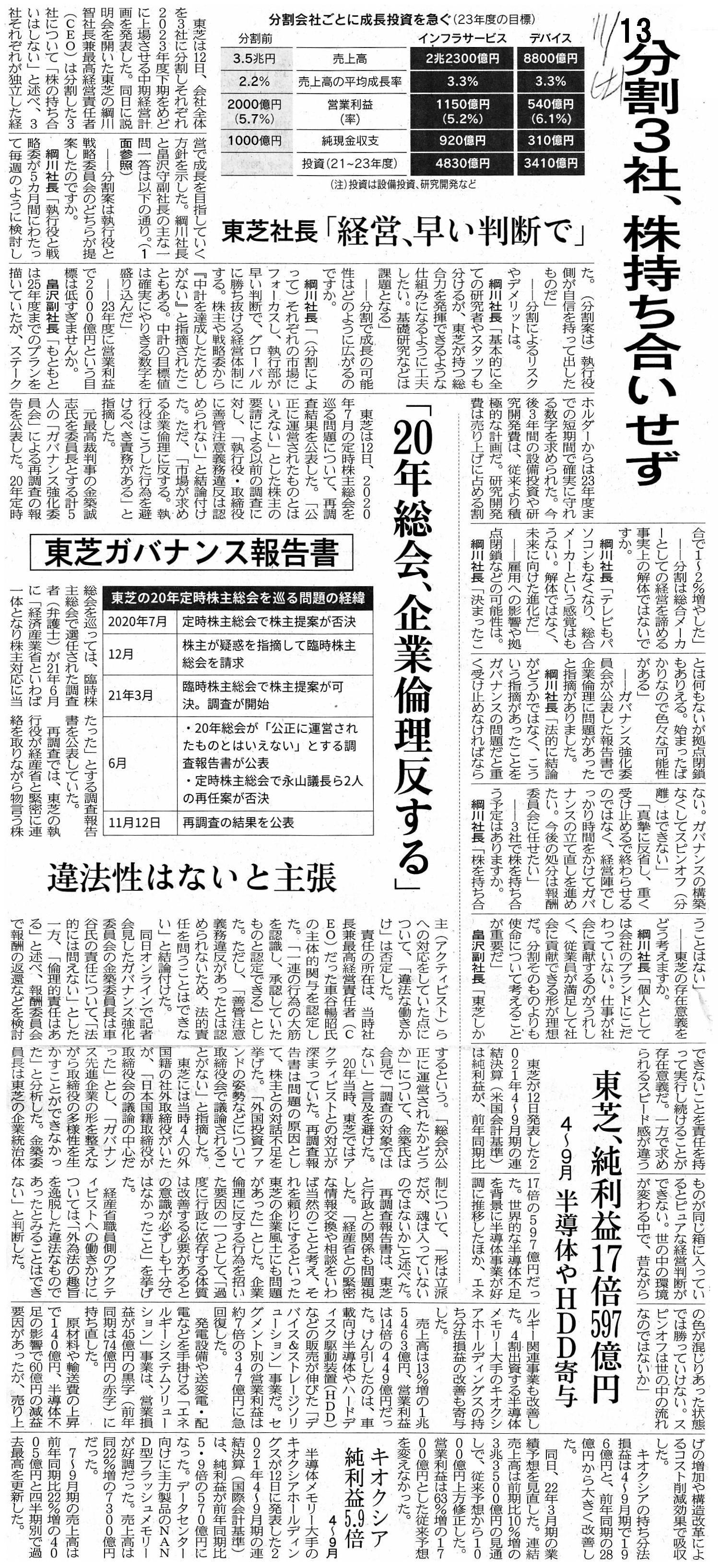

東芝、23年度に3分割 脱総合で生き残り 正式発表

(記事)

2021年11月13日(土)日本経済新聞

東芝社長「経営、早い判断で」 分割3社、株持ち合いせず

東芝ガバナンス報告書 「20年総会、企業倫理反する」 違法性はないと主張

東芝、純利益17倍597億円 4~9月 半導体やHDD寄与

キオクシア

純利益5.9倍 4~9月

(記事)

2021年11月13日(土)日本経済新聞

東芝やGE 会社分割 脱炭素

産業大転換促す

米J&Jも会社分割 日用品など「消費者」 処方薬など「医療」

東芝 割れる市場の評価 経営判断早く/事業は小粒に

(記事)

2021年11月14日(日)日本経済新聞

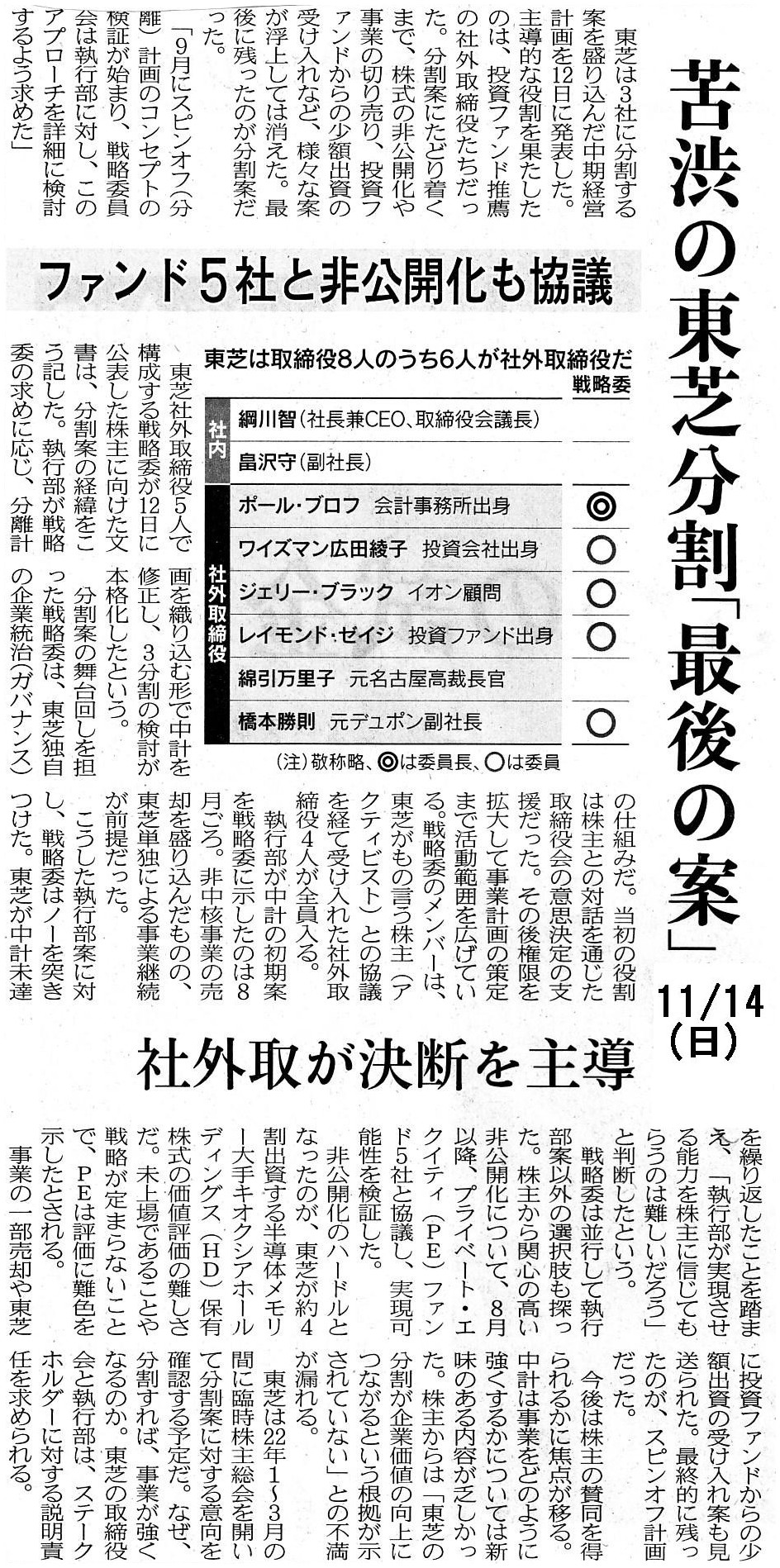

苦渋の東芝分割「最後の案」 ファンド5社と非公開化も協議 社外取が決断を主導

(記事)

2021年11月16日(火)日本経済新聞

東芝、3社分割へ新組織 外部専門家の起用検討

(記事)

東芝は3社分割を着実に実行し成長を 社説

経営再建を進める東芝が12日、会社を3つに分けそれぞれが独立した上場企業になる「スピンオフ(分離)」を発表した。

日本の大企業では初の試みだ。他の多くの企業に広がるようであれば、産業の新陳代謝にもつながる。

東芝は計画を着実に進め、有望な事業を大きく育ててほしい。

計画によれば、発電や再生可能エネルギーなどを新設会社の「インフラサービス」に、

半導体やハードディスク駆動装置(HDD)などを「デバイス」に振り...

(日本経済新聞 2021年11月12日

19:05

[有料会員限定])

ttps://www.nikkei.com/article/DGXZQODK127EF0S1A111C2000000/

東芝、事業ごとに3社分割し上場めざす案 巨大企業「解体」可能性も

(朝日新聞 2021年11月8日

23時30分)

ttps://www.asahi.com/articles/ASPC87SNZPC8ULFA037.html

「PDF印刷・出力したファイル」

“解体”へと歩む東芝 名門に何が 会社分割案の期待値とリスク

(毎日新聞 2021/11/12 16:02(最終更新 11/12

21:06))

ttps://mainichi.jp/articles/20211112/k00/00m/020/052000c

「PDF印刷・出力したファイル」

東芝が、主要事業ごとに会社を3分割する計画を発表した。

各事業で、成長分野に機動的に投資できるようにすることが狙いだという。

東芝は、株主との対立などで社長や取締役会議長が相次いで退任している。

経営の混乱を終わらせるため、早期に分割後の成長の道筋を示すべきだ。

計画によると、再生可能エネルギーやエレベーターなどの事業を担う「インフラサービス」部門と、

ハードディスクドライブや電子部品などを担う「デバイス」部門を独立させる。2社は2023年度中の上場を目指すという。

残る本体は、東芝が約4割を出資する半導体大手キオクシアホールディングス(旧東芝メモリ)株の管理などを行う会社となる。

日本の大企業が会社を完全に分割するのは異例だ。臨時株主総会での承認が前提だが、

成長につながる改革になるのなら、他の大手企業にも参考となろう。

東芝を始めとする総合電機メーカーは、多くの異なる業種を抱える「複合企業(コングロマリット)」の象徴で、

過去の日本の経済成長に貢献してきた。

複合企業は、一部の事業が悪化しても、グループ全体の力で安定経営が続けられるメリットがある。

企業規模が大きければ、優秀な人材も集めやすかった。

ただ、景気低迷が長引くと、低収益の事業を温存しがちになり、日本の産業全体の成長を阻む一因とも指摘されるようになった。

株式市場では、幅広い事業を持つ効果が評価されず、企業全体の価値が各事業の価値の合計よりも小さくなる

「コングロマリット・ディスカウント」が起きているとされる。今回の分割は、それを意識したものだとみられる。

だが、分割するだけで企業価値が高まるわけではない。

東芝は、分割後に各社の競争力をどう強化するのか、株主や社員らに説得力のある説明をせねばならない。

東芝は17年に、米国の原発事業で巨額の損失を出して債務超過に陥り、穴埋めのための増資を行った。

その際、経営改革を求める「物言う株主」に多くの株を引き受けてもらった経緯がある。

分割が認められても、こうした株主に株が割り当てられるため、引き続き対話が難題となる。

東芝は、原発事業や防衛関連、量子暗号通信など経済安全保障上の重要技術を抱えている。

株主の圧力で、分割後に事業の切り売りを迫られることにならないよう、政府は注視する必要がある。

(読売新聞 2021/11/14

05:00)

ttps://www.yomiuri.co.jp/editorial/20211113-OYT1T50253/

2021年11月23日(火)日本経済新聞

東芝 分/割 上

対話欠如の果て

3分社 不正会計・原発損失・総会問題 迷走6年、株主主導に

(記事)

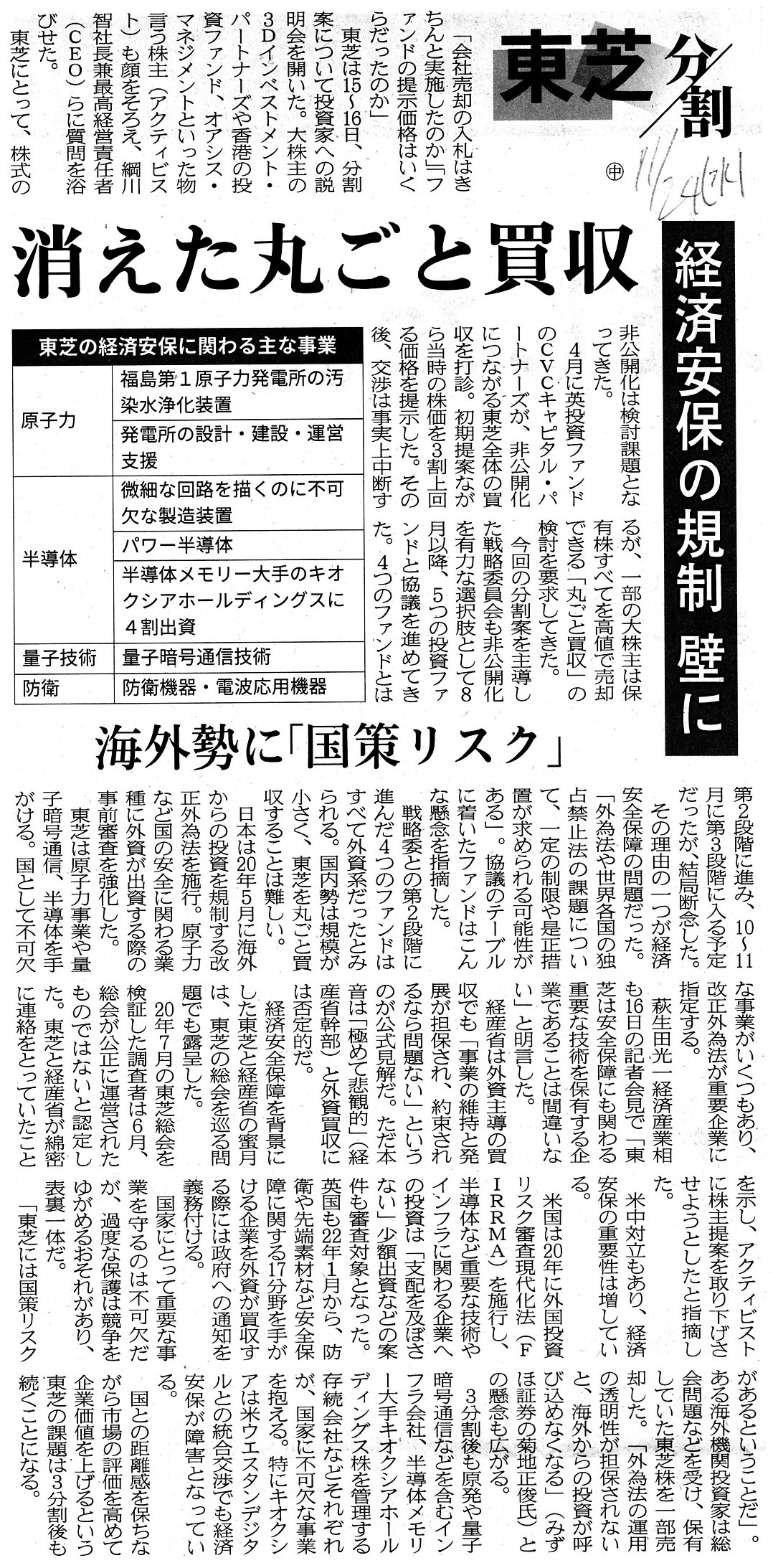

2021年11月24日(水)日本経済新聞

東芝 分/割 中

消えた丸ごと買収 経済安保の規制 壁に 海外勢に「国策リスク」

(記事)

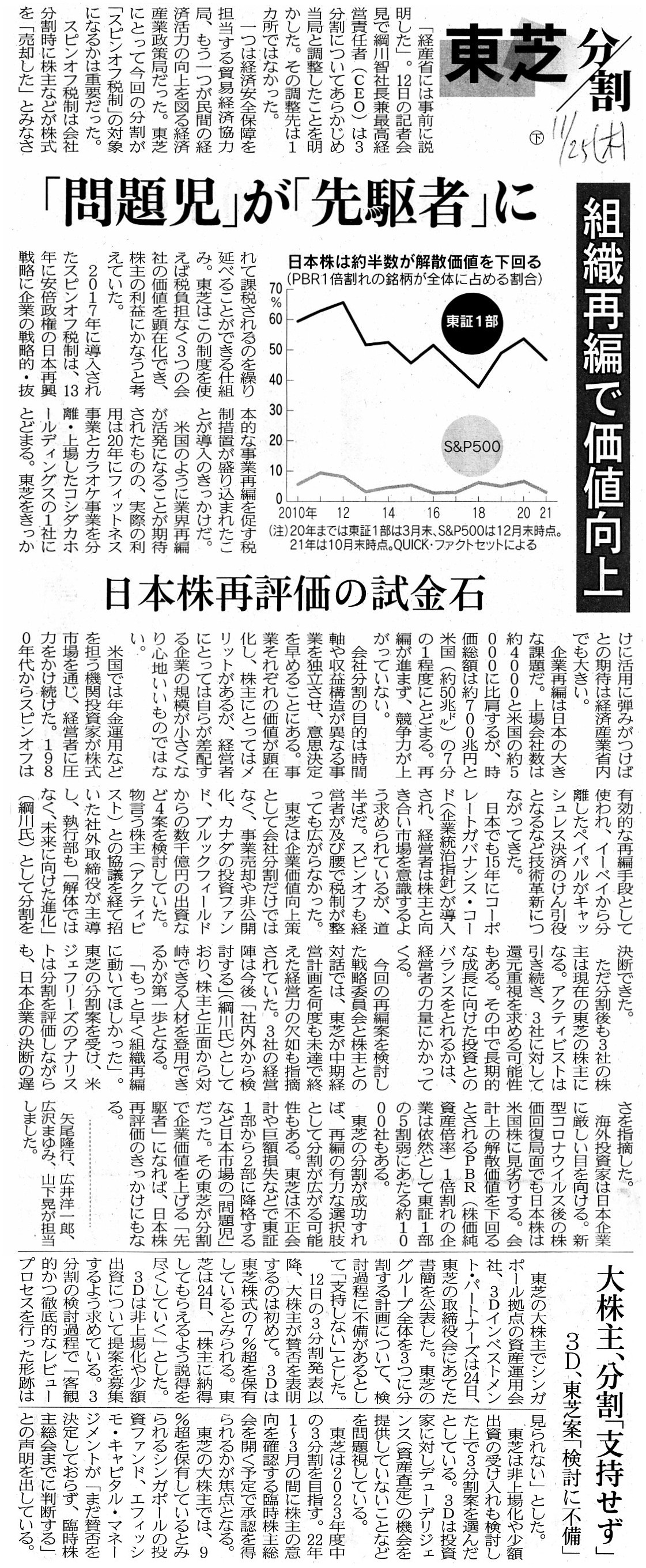

2021年11月25日(木)日本経済新聞

東芝

分/割 下

「問題児」が「先駆者」に 組織再編で価値向上 日本株再評価の試金石

大株主、分割「支持せず」 3D、東芝案「検討に不備」

(記事)

東芝 分割 146年目の決断 東芝3分割 ~決断の舞台裏~

(日本放送協会 ビジネス特集 2021年11月26日

19時41分)

ttps://www3.nhk.or.jp/news/html/20211126/k10013362521000.html

「PDF印刷・出力したファイル」

株式会社東芝と言えば、2020年7月31日開催の第181期定時株主総会における議決権の行使と集計が問題になりましたが、

「投票」つながりということで、次のような記事がありましたので紹介します↓。

勝敗を分けた選挙の投票用紙、数え終わった後はどうなる?

(まいどなニュース 2021.11.09(Tue))

ttps://maidonanews.jp/article/14476485

「PDF印刷・出力したファイル」

選挙で使われる投票用紙についてですが、一言で言えば投票用紙は厚紙の一種です("A vote paper is a kind of

pasteboard.")。

それから、このたびの株式会社東芝の会社分割と関連があると私が思いました記事を紹介します↓。

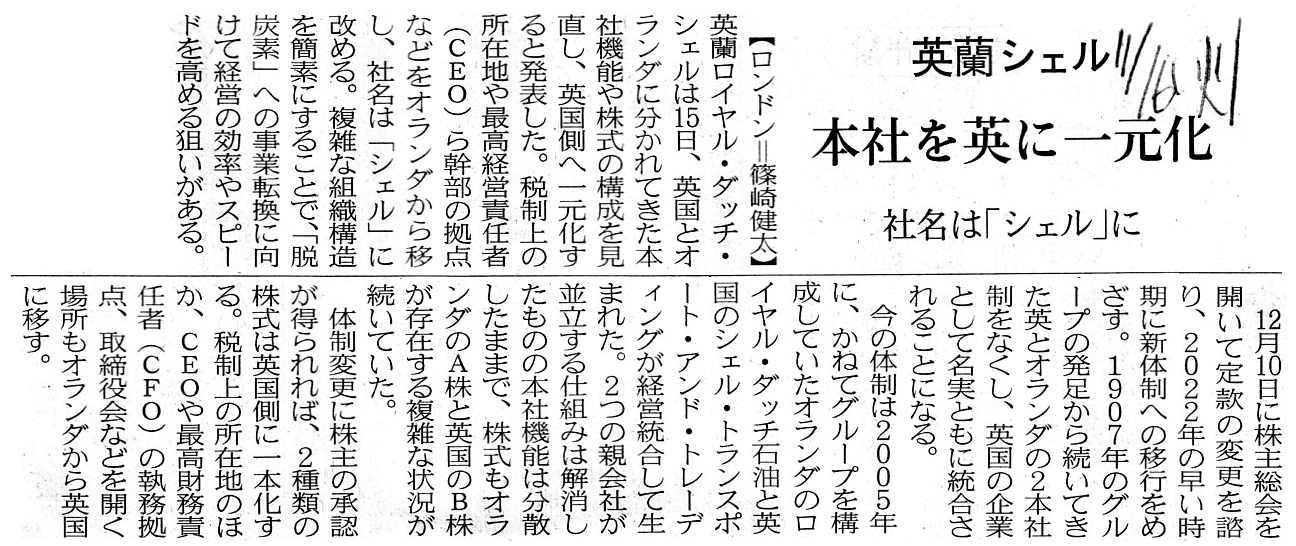

2021年11月16日(火)日本経済新聞

英蘭シェル 本社を英に一元化 社名は「シェル」に

(記事)

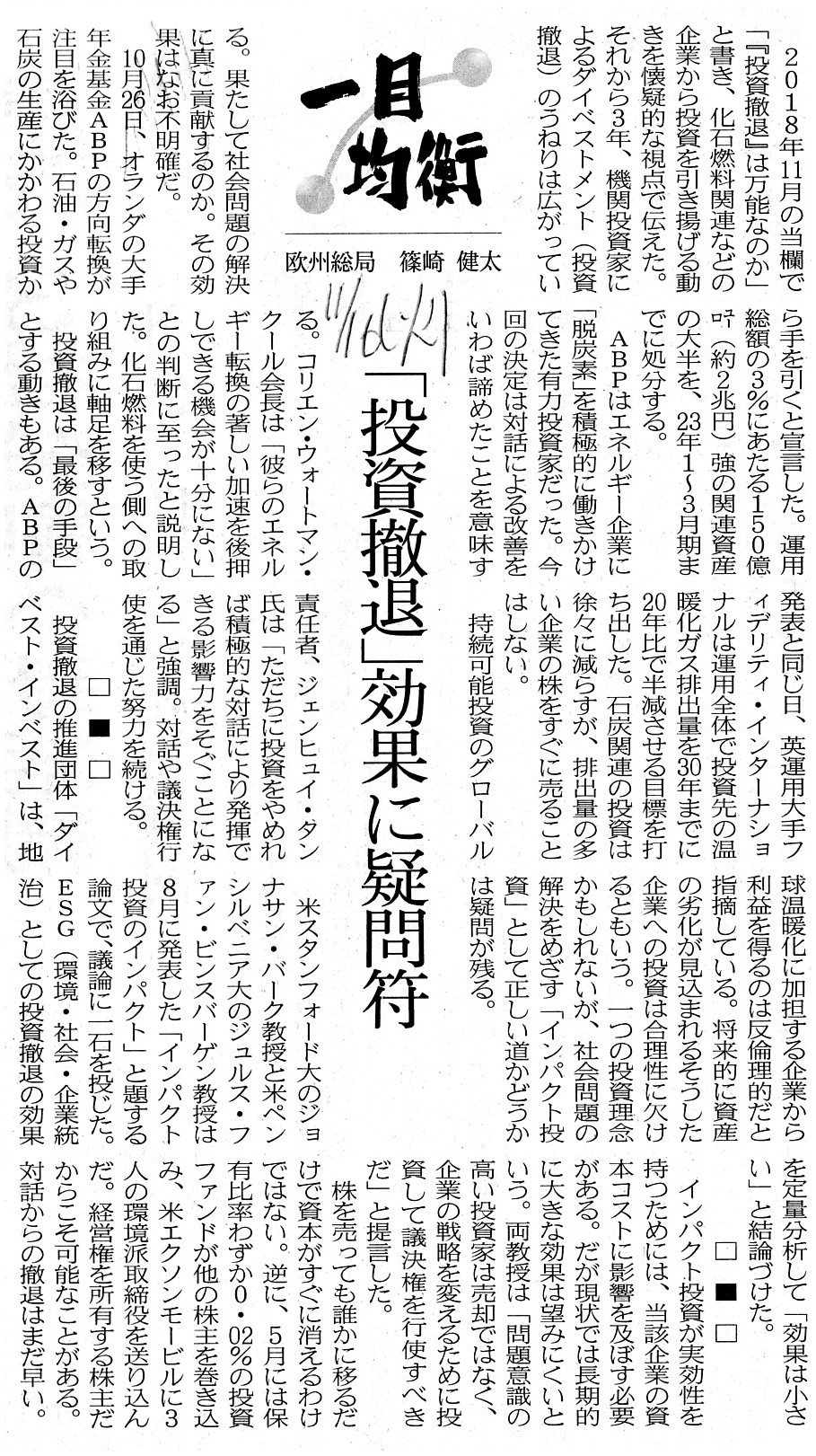

2021年11月16日(火)日本経済新聞 一目均衡

「投資撤退」効果に疑問符

(記事)

注:

近年になってユニリーバ社は本社を英国に一本化しましたが、ロイヤル・ダッチ・シェル社も本社を英国に一本化するとのことです。

元の状態に戻ったとも言えますので、これらは「元鞘」という言い方をしていいのかもしれません。

「会社分割」の逆は「合併」になろうかと思いますが、株式会社東芝が3社に分割した後合併して再び1社に戻ることは

法律上も経営上も可能なことではあります(理論上は、株主にとっての株式の総価値もその前後で同じなままであるわけです)。

株式市場の投資家に株式会社東芝の内部を(すなわち、より細かな報告単位で)見てもらうのもよいのかもしません。

条件付の(conditional)分割や期限付きの(with

a time limit)分割や一時的な(temporary, pro

tempore)分割というのは

法律上は(会社法上)ないとは思いますが、経営上や証券投資上はあると言えるのかもしれないなと思いました。

また、株式会社東芝の本体(会社分割後は持株会社の側面が強くなるのだと思いますが)から見ますと、

①インフラストラクチャーサービス事業と②デジタルデバイス事業を分社化し両株式を自社株主に分配することは、

①インフラストラクチャーサービス事業と②デジタルデバイス事業から「投資撤退」("divest")することを意味するのです。

R3.06.28 16:32

株式会社 東芝

臨時報告書 臨報提出事由:第19条第2項第9号の2、第19条第2項第9号の3

(EDINET上と同じPDFファイル)

R3.06.24 15:26

株式会社 東芝

有価証券報告書-第182期(令和2年4月1日-令和3年3月31日)

(EDINET上と同じPDFファイル)

R3.08.12 16:20

株式会社 東芝

四半期報告書-第183期第1四半期(令和3年4月1日-令和3年6月30日)

(EDINET上と同じPDFファイル)

R3.11.12 17:00

株式会社 東芝

四半期報告書-第183期第2四半期(令和3年7月1日-令和3年9月30日)

(EDINET上と同じPDFファイル)

2021年11月9日

株式会社東芝

一部報道について

ttps://www.toshiba.co.jp/about/ir/jp/news/20211109_1.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月12日

株式会社東芝

ガバナンス強化委員会報告に関するお知らせ

ttps://www.toshiba.co.jp/about/ir/jp/news/20211112_1.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月12日

株式会社東芝

当社取締役会の戦略委員会による、

スピンオフ計画に至るプロセスについての株主の皆様へのアップデート(和訳)

ttps://www.global.toshiba/jp/news/corporate/2021/11/news-20211112-06.html

「PDF印刷・出力したファイル」

2021年11月12日

株式会社東芝

株主還元方針に関するお知らせ

ttps://www.toshiba.co.jp/about/ir/jp/news/20211112_3.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月12日

株式会社東芝

東芝、株主価値向上を目指し3つの独立会社に戦略的再編へ

ttps://www.global.toshiba/jp/news/corporate/2021/11/news-20211112-02.html

2021年11月26日

株式会社東芝

国内コーポレートブランド広告の展開について ~「未来への航海」(エネルギー編、インフラ編、デバイス編)を公開~

ttps://www.global.toshiba/jp/news/corporate/2021/11/news-20211126-01.html

「キャプチャー画像」

「キャプチャー画像」

In theory, it is not a company but investors that conglomerate cash

namely make each investment dispersed plurally.

理論的には、お金を団塊状に集めるのはすなわち各々の投資を複数に分散させるのは、会社ではなく、投資家なのです。

The sum of all the segments doesn't vary before and after a corporate

division.

会社分割の前後でセグメント全体は変動しないのです。

【コメント】

From a standpoint of a principal body of Toshiba Corporation, it is

planning to "divest" itself of

(1) its infrastructure services business and

(2) its digital devices business.

And, at the same time, from a standpoint of

shareholders of Toshiba Corporation, abstractly speaking,

it is planning to

make an anomalous "share split," through which the current holders of a Toshiba

Corporation Share will

receive another two kinds of shares at a price of a

reduction of an intrinsic value of the existing their own share.

The one of

the two shares is a share of a company which will operate its existing

infrastructure services business

and the two of the two shares is a share of

a company which will operate its existing its digital devices business.

In an

orthodox approach, a company sells its existing business unit to another company

in cash and pays a dividend

to its shareholders in cash on a financial basis

of a profit on a sale of that business unit.

However, in the Toshiba

Corporation's approach of this time, it will not sell its existing business

units to

any companies at all but will pay a dividend to its shareholders in

kind, which will consist of

(1) a share of a company which will operate its

existing infrastructure services business and

(2) a share of a company which

will operate its existing digital devices business.

But, it will pay that

dividend in kind on no additional financial basis namely from its current

retained earnings only.

Generally speaking, usually, each new company

which is formed through a corporate division is composed of several ones

of

the existing segments namely a principal body of the original company

doesn't make a segmenting anew on the division.

I understand that the

original form of a stock company is the East India Company, but,

just as

capitalists at the "Age of Great Voyages" used to invest in each adventurous

voyage in a small lot,

investors today in a stock market just now fortunately

have a chance to look into Toshiba Corporation in a small lot.

I have no idea

whether a "conglomerate discount" will be solved through a "spin-off" of this

time in the future,

but, usually, in a stock company, investors

"conglomerate" their own capital in a small lot in great numbers.

株式会社東芝の本体の立場から見ますと、株式会社東芝は①インフラストラクチャーサービス事業と②デジタルデバイス事業から

「投資撤退」を行う計画を持っているのです。

そして、同時に、株式会社東芝の株主の立場から見ますと、抽象的に言えば、

株式会社東芝は変則的な「株式分割」を行う計画を持っており、その「株式分割」を通じて、株式会社東芝株式の現在の保有者達は

所有している既存の株式の本源的価値の減少と引き換えにもう2種類の株式を受け取ることになります。

その2種類の株式のうち1つ目は株式会社東芝が現在営んでいるインフラストラクチャーサービス事業を営むことになる会社の株式

であり、その2種類の株式のうち2つ目は株式会社東芝が現在営んでいるデジタルデバイス事業を営むことになる会社の株式です。

正統的なやり方では、会社は自社の既存の事業部門を他社に現金で売却しその事業部門の売却益を財源にして

自社株主に現金で配当を支払います。

しかしながら、このたびの株式会社東芝のやり方では、株式会社東芝は自社の既存の事業部門を誰にも売却したりはしないのですが

自社株主に現物で―この現物は①株式会社東芝が現在営んでいるインフラストラクチャーサービス事業を営むことになる会社の

株式と②株式会社東芝が現在営んでいるデジタルデバイス事業を営むことになる会社の株式から構成されます―配当を支払います。

ただし、株式会社東芝はその現物配当を財源を積み増すことなくすなわち自社の現在の利益剰余金だけから支払うことになります。

全般的な話になりますが、通常は、会社分割を通じて形成される各新会社は既存のセグメントのいくつかから構成されます

すなわち元々の会社本体は会社分割に際して新たにセグメントを引き直したりはしません。

株式会社の原型は東インド会社であると聞いていますが、まさに「大航海時代」の資本家達が1つ1つの冒険的な航海に対して

小口で投資をかつて行っていたように、株式市場の今日の投資家達はまさに今幸運にも株式会社東芝に対して細かく分けた形で

企業研究を行う機会に恵まれたのです。

このたびの「スピン・オフ」を通じて「コングロマリット・ディスカウント」が将来解消するかどうかについては分かりませんが、

通常は、株式会社では、出資者達は大勢で小口にして各々の資本を「団塊状に集める」のです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}