2021年11月22日(月)

「本日2021年11月22日(月)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年11月22日)、EDINETに提出された法定開示書類は合計304冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1069日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

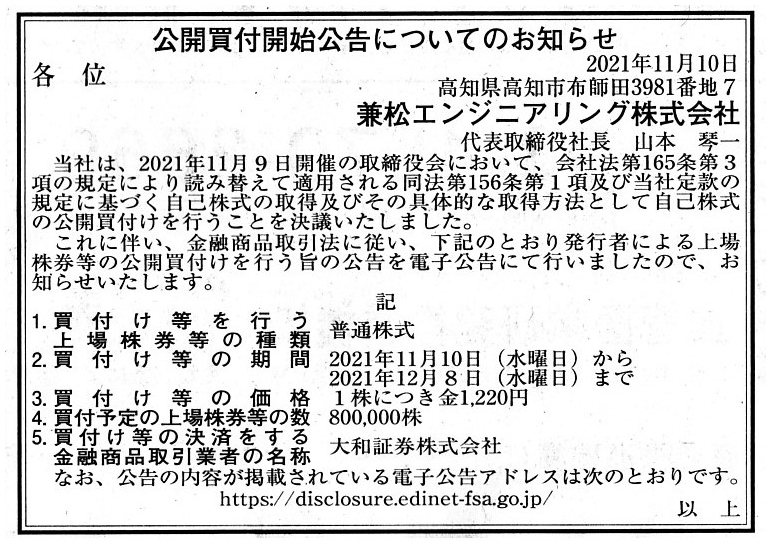

2021年11月10日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

兼松エンジニアリング株式会社

(記事)

R3.11.10

兼松エンジニアリング株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R3.11.10 13:59

兼松エンジニアリング株式会社

公開買付届出書 対象: 兼松エンジニアリング株式会社

(EDINET上と同じPDFファイル)

H30.08.17 13:58

株式会社扇港鋼業所

変更報告書 発行: 兼松エンジニアリング株式会社

(EDINET上と同じPDFファイル)

H31.01.24 13:03

株式会社扇港鋼業所

変更報告書 発行: 兼松エンジニアリング株式会社

(EDINET上と同じPDFファイル)

R2.03.13 13:27

株式会社扇港鋼業所

変更報告書 発行: 兼松エンジニアリング株式会社

(EDINET上と同じPDFファイル)

R3.11.10 10:24

株式会社扇港鋼業所

変更報告書 発行: 兼松エンジニアリング株式会社

(EDINET上と同じPDFファイル)

H29.03.27 09:11

山本 琴一

変更報告書 発行: 兼松エンジニアリング株式会社

(EDINET上と同じPDFファイル)

H29.03.30 10:03

山本 琴一

訂正報告書(大量保有報告書・変更報告書) 発行: 兼松エンジニアリング株式会社

(EDINET上と同じPDFファイル)

R3.06.30 09:11

兼松エンジニアリング株式会社

臨時報告書 臨報提出事由:第19条第2項第9号の2

(EDINET上と同じPDFファイル)

R3.06.21

09:48

兼松エンジニアリング株式会社

有価証券報告書−第50期(令和2年4月1日−令和3年3月31日)

(EDINET上と同じPDFファイル)

R3.08.11

09:28

兼松エンジニアリング株式会社

四半期報告書−第51期第1四半期(令和3年4月1日−令和3年6月30日)

(EDINET上と同じPDFファイル)

R3.11.12

09:42

兼松エンジニアリング株式会社

四半期報告書−第51期第2四半期(令和3年7月1日−令和3年9月30日)

(EDINET上と同じPDFファイル)

2021年11月9日

兼松エンジニアリング株式会社

自己株式の取得および自己株式の公開買付けに関するお知らせ

ttp://www.kanematsu-eng.jp/ir/20211109ir_oshirase.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月11日

兼松エンジニアリング株式会社

(訂正)「自己株式の取得および自己株式の公開買付けに関するお知らせ」の一部訂正について

ttp://www.kanematsu-eng.jp/ir/20211111ir_oshirase.pdf

(ウェブサイト上と同じPDFファイル)

「兼松エンジニアリング株式会社の過去約15年間の株価」

兼松エンジ、高知市で工場用地取得 県内2拠点を集約

(日本経済新聞 2018年11月8日

6:15)

ttps://www.nikkei.com/article/DGXMZO37496240X01C18A1LA0000/

「PDF印刷・出力したファイル」

兼松エンジニアリング社長に山本氏

(日本経済新聞 2019年5月14日

18:31)

ttps://www.nikkei.com/article/DGXMZO44782100U9A510C1YZ0000/

「PDF印刷・出力したファイル」

高知の2社に協調融資 日本公庫と四国銀

(日本経済新聞 2019年12月5日

20:17)

ttps://www.nikkei.com/article/DGXMZO53018780V01C19A2LA0000/

「PDF印刷・出力したファイル」

四国製造業、目立つ減益決算 「4〜6月が底」の声も

(日本経済新聞 2020年11月19日

19:10)

ttps://www.nikkei.com/article/DGXMZO66406510Z11C20A1LA0000/

「PDF印刷・出力したファイル」

業務内容 作業部門(株式会社扇港鋼業所)

ttps://senko-web.jp/%e6%a5%ad%e5%8b%99%e5%86%85%e5%ae%b9/

>扇港鋼業所は長年の経験と信頼できる技術を礎に多様なニーズにお応え致します。

>24時間三交代で操業。

>海外への製品の輸出など、正確性が求められる作業に応えられるようコンピュータを駆使した製品管理を行っています。

A "Business Continuity Planning" (BCP) is important, but,

I have no idea

whether or not the largest shareholder in question has made up its mind

to

Break a Continuity of its investments in Kanematsu Engineering Co., Ltd,

Punctually.

「事業継続計画」(BCP)は重要なのですが、

件の筆頭株主が兼松エンジニアリング株式会社への一連の投資を時間通りに中断することにしたのかどうかについては

私には分かりません。

【コメント】

兼松エンジニアリング株式会社が筆頭株主である株式会社扇港鋼業所(議決権所有割合:13.44%)から所有株式の全てを

買い取ることを目的に自己株式の公開買付を実施するとのことです。

紹介している法定開示書類とプレスリリースと記事等を題材にして、一言だけコメントを書きたいと思います。

まず、株式会社扇港鋼業所が「R3.11.10

10:24」に提出した変更報告書(3〜4/4ページ)によりますと、

保有株式総計が「747,300株」であり、取得資金合計が「535,637千円」とのことですので、

株式会社扇港鋼業所の1株当たりの取得価額は、535,637千円÷747,300株=716.7630...=約「717円」であることが分かります。

一方、このたびの公開買付における公開買付価格は「1,220円」ですので、

株式会社扇港鋼業所の1株当たりの株式売却益は、1,220円−717円=約「503円」であることが分かります。

株式会社扇港鋼業所は所有株式の全て747,300株を公開買付に応募しますので、全株式合計では、

株式会社扇港鋼業所は3億7,589万1,900円の株式売却益(税引前)を手に入れることになります。

次に、山本琴一氏が「H29.03.30

10:03」に提出した訂正報告書(大量保有報告書・変更報告書)を読んでふと思ったことが

ありますので少しだけ書きたいと思うのですが、山本琴一氏は当時は兼松エンジニアリング株式会社の代表取締役専務であり、

現在は兼松エンジニアリング株式会社の代表取締役社長です。

推測するに、山本琴一氏は兼松エンジニアリング株式会社の創業者のご子息なのだと思います。

それで、完全に架空の話になりますが、仮に法人に相続という概念があり法人も相続税を負担するという税制を空想してみた

のですが、その場合、相続した株式の取得価額はどのように計算することになるだろうかとふと思ったわけです。

この議論は、結局は個人にも一定度当てはまるかもしれませんが。

相続人(法人)にとって、取得価額そのものは「0円」であり、相続税は「租税公課」という形で相続をした事業年度に

費用計上する(つまり、相続税の金額は株式の取得価額には含めない)ということになるのだろうと思います。

税務会計上は、支払った相続税が法人税法上損金ではないのならば、そのような会計処理になると思います。

ただ、企業会計上は、相続税を費用計上するのは相続時ではなく株式売却時であるべきだ、という考え方もあると思います。

株式取得時のM&A関連費用(アドバイザーへの報酬等)は株式の取得価額に含める、という考え方と共通の考え方になりますが。

「その現金支出が税務上損金か否かは、その現金支出は期間費用であるべきか取得原価であるべきかという議論とは関係がない。」

という考え方になるのではないかと思ったわけです。

他の観点から言えば、「その相続税は『付随費用』であるか否か?」という議論に行き着くわけです。

「その時相続税を支払わなければその株式を取得(相続)することはできなかった、だから、その時相続税を支払った。」

という場合ですと、「支払った相続税は株式の取得価額を構成する。」という考え方にならないだろうかと思ったわけです。

「税務上の損金の要件と企業会計上の費用計上の要件は理論上は関係がない。」という言い方ができるように思うわけです。

「ある現金支出が税務上はその事業年度の損金であろうがなかろうが、

企業会計上は適切な事業年度に(主に「費用・収益対応の原則」の観点から)費用計上するというだけだ。」

という考え方になると私は思うわけです。

「支払った相続税が法人税法上損金か否かは全く関係がなく、支払った相続税は相続した株式の取得価額を構成する。」

という会計処理方法が企業会計の考え方に最も沿うように思いました。

例えば、個人の場合でも、大量保有報告書(変更報告書)の【取得資金の内訳】中の「その他金額計」の内訳として、

「相続税 ○○円」と記載する、という考え方もあると思います。

ここでは、相続税が所得税法上損金か否かは「取得資金」とは関係がありません。

たとえ相続税は所得税法上損金ではないとしても、株式の「取得資金」を構成する、と考えるべきなのです。

「この大量保有者は相続税を○○円支払うことでこれだけの株式数を取得したわけか。」、

という情報もまた、株式市場の投資家の投資判断に資する(参考情報になる)と考えるべきでしょう。

株式を取得するのに支払った現金、それを「取得資金」というのです。

「取得資金」の支払先は株式の売り手(もしくは、今日の議論では「被相続人」)とは限らないのです。

「取得資金」の支払先は、運送会社等の取引先や税務や会計の専門家の場合もあれば、税務署の場合もあるのです。

{kind=link}