2021年11月12日(金)

「本日2021年11月12日(金)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年11月12日)、EDINETに提出された法定開示書類は合計2938冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1059日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

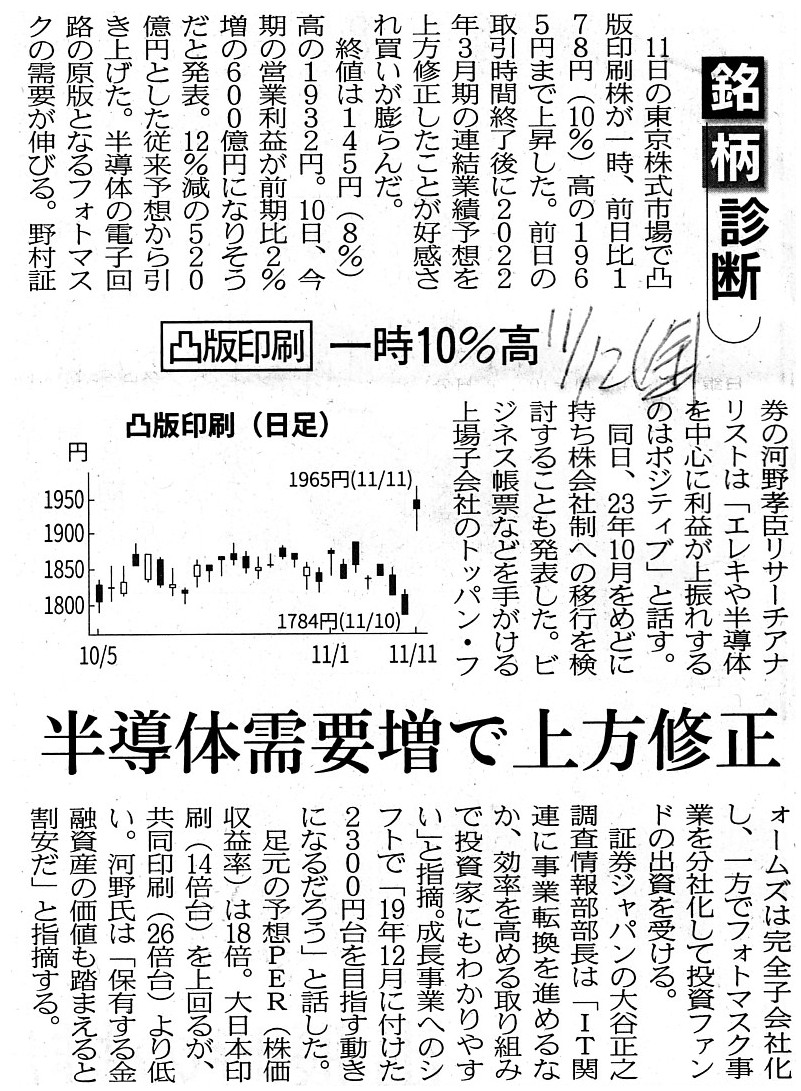

2021年11月12日(金)日本経済新聞

銘柄診断 凸版印刷

一時10%高 半導体需要増で上方修正

(記事)

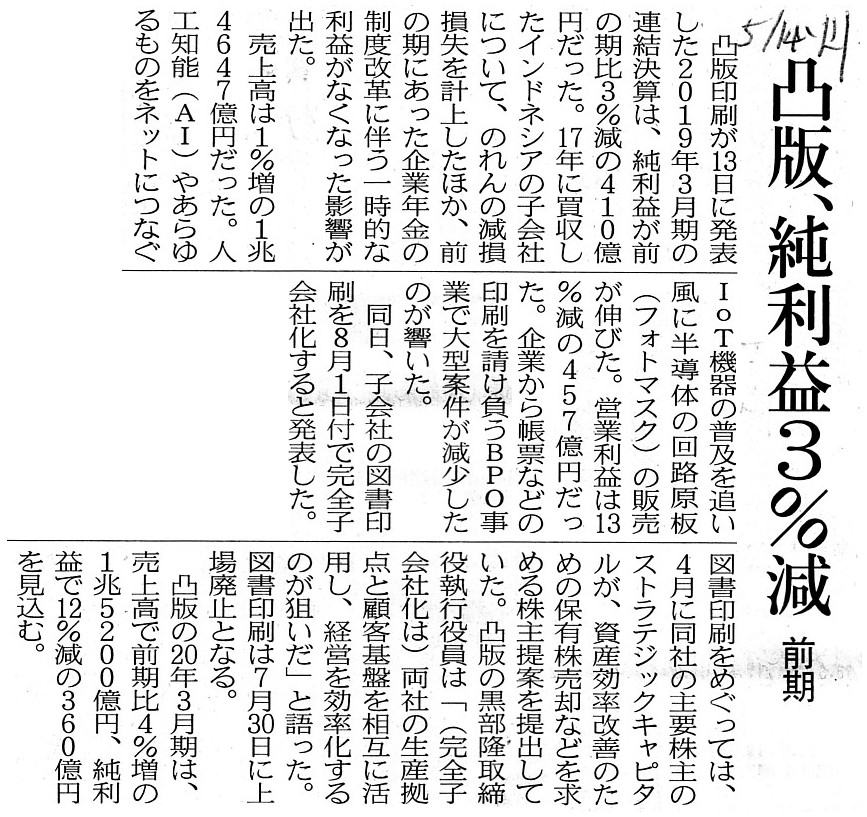

2019年5月14日(火)日本経済新聞

凸版、純利益3%減 前期

(記事)

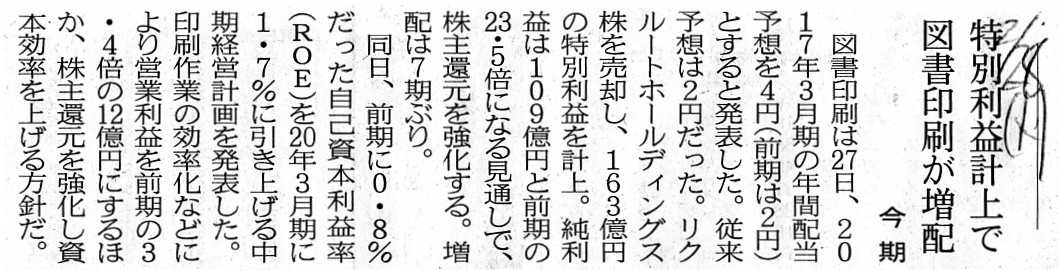

2017年2月28日(火)日本経済新聞

特別利益計上で図書印刷が増配 今期

(記事)

R3.11.11 11:25

凸版印刷株式会社

公開買付届出書 対象: トッパン・フォームズ株式会社

(EDINET上と同じPDFファイル)

R3.11.11 12:01

トッパン・フォームズ株式会社

意見表明報告書 対象: 凸版印刷株式会社

(EDINET上と同じPDFファイル)

R3.06.29

13:33

トッパン・フォームズ株式会社

有価証券報告書−第67期(令和2年4月1日−令和3年3月31日)

(EDINET上と同じPDFファイル)

R3.08.13

11:00

トッパン・フォームズ株式会社

四半期報告書−第68期第1四半期(令和3年4月1日−令和3年6月30日)

(EDINET上と同じPDFファイル)

R3.11.12

13:20

トッパン・フォームズ株式会社

四半期報告書−第68期第2四半期(令和3年7月1日−令和3年9月30日)

(EDINET上と同じPDFファイル)

R3.11.11

11:50

凸版印刷株式会社

四半期報告書−第176期第2四半期(令和3年7月1日−令和3年9月30日)

(EDINET上と同じPDFファイル)

R3.06.29 13:38

トッパン・フォームズ株式会社

臨時報告書 臨報提出事由:第19条第2項第9号の2

(EDINET上と同じPDFファイル)

トッパン・フォームズ株式会社の2021年3月期の有価証券報告書からのキャプチャー画像↓。

【大株主の状況】(2021年3月31日現在)

(23/107ページ)

【所有者別状況】(2021年3月31日現在)

(23/107ページ)

注:

トッパン・フォームズ株式会社の支配株主である凸版印刷株式会社を除きますと、

トッパン・フォームズ株式会社の株主は皆少数割合しか保有していません(例外的に信託業務を営む大株主が2名いるだけ)。

また、トッパン・フォームズ株式会社の株主の大半は法人株主です(個人株主は全体の10.0パーセントしかいません)。

提出者/発行者/ファンド=”トッパン・フォームズ株式会社”、書類種別=”大量保有報告書”にチェック、

提出期間=”全期間”という条件でEDINETを検索した結果↓。

「検索結果」

注:

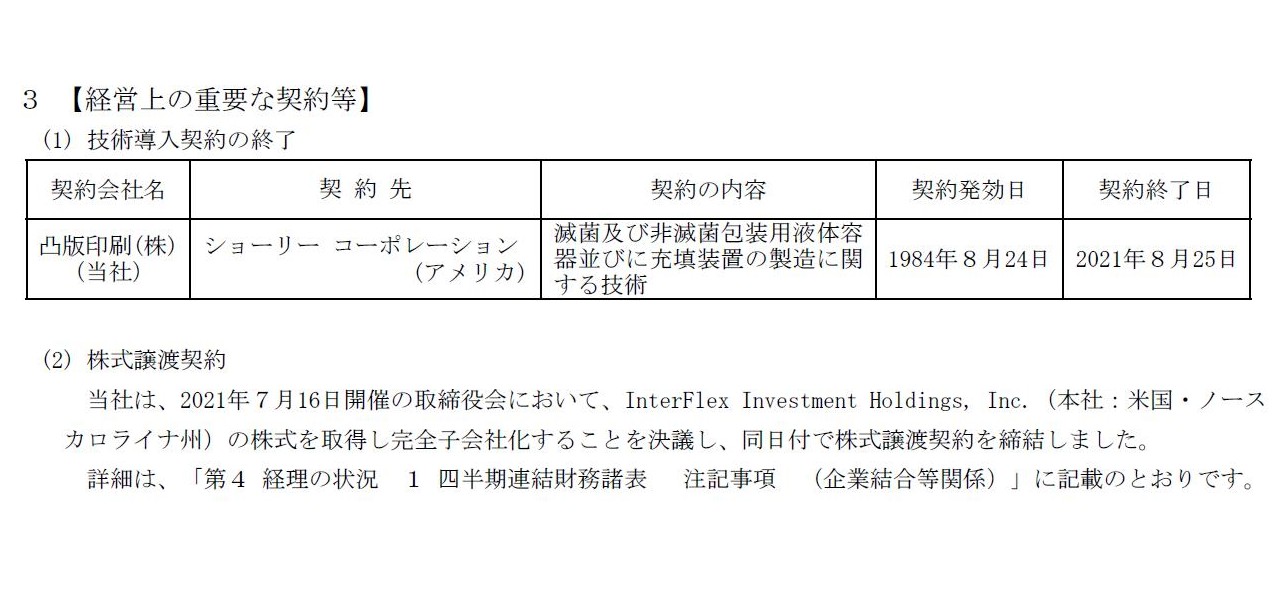

凸版印刷株式会社の2022年3月期第2四半期の四半期報告書からのキャプチャー画像↓。

第一部 【企業情報】 第2 【事業の状況】 3 【経営上の重要な契約等】

(1) 技術導入契約の終了

(2) 株式譲渡契約

(5/28ページ)

注:

昨日のブラザー工業株式会社の経営戦略に似ている部分もあるなと私は思ったのですが、不足分野を補うことを目的として、

会社は契約に基づき他社から技術を導入するということもあれば他社を買収するということもあるわけです。

さらに言えば、会社は連結子会社を完全子会社化することもあれば逆に一部の事業を分社化することもあるわけです。

一言で言えば、会社は自社にとって最善の「補い方」をしなければならないのです。

2021年11月10日

凸版印刷株式会社

持株会社体制への移行の検討開始に関するお知らせ

ttps://ssl4.eir-parts.net/doc/7911/tdnet/2045193/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月10日

凸版印刷株式会社

フォトマスク事業の会社分割による分社化等に関するお知らせ

ttps://ssl4.eir-parts.net/doc/7911/tdnet/2045194/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月12日

凸版印刷株式会社

中期経営計画の取り組みについて

ttps://ssl4.eir-parts.net/doc/7911/ir_material_for_fiscal_ym3/107965/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月10日

トッパン・フォームズ株式会社

支配株主である凸版印刷株式会社による持株会社体制移行を見据えた当社株式に対する公開買付けに関する賛同の意見表明

及び応募推奨に関するお知らせ

ttps://ssl4.eir-parts.net/doc/7862/tdnet/2045195/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月10日

トッパン・フォームズ株式会社

2022年3月期配当予想の修正(無配)に関するお知らせ

ttps://ssl4.eir-parts.net/doc/7862/tdnet/2045197/00.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

凸版印刷株式会社が連結子会社であるトッパン・フォームズ株式会社(所有議決権割合:60.74%)を最終的に完全子会社化する

ことを目的として公開買付を実施する、とのことです。

紹介している記事と法定開示書類とプレスリリースを題材にして、一言だけコメントを書きたいと思います。

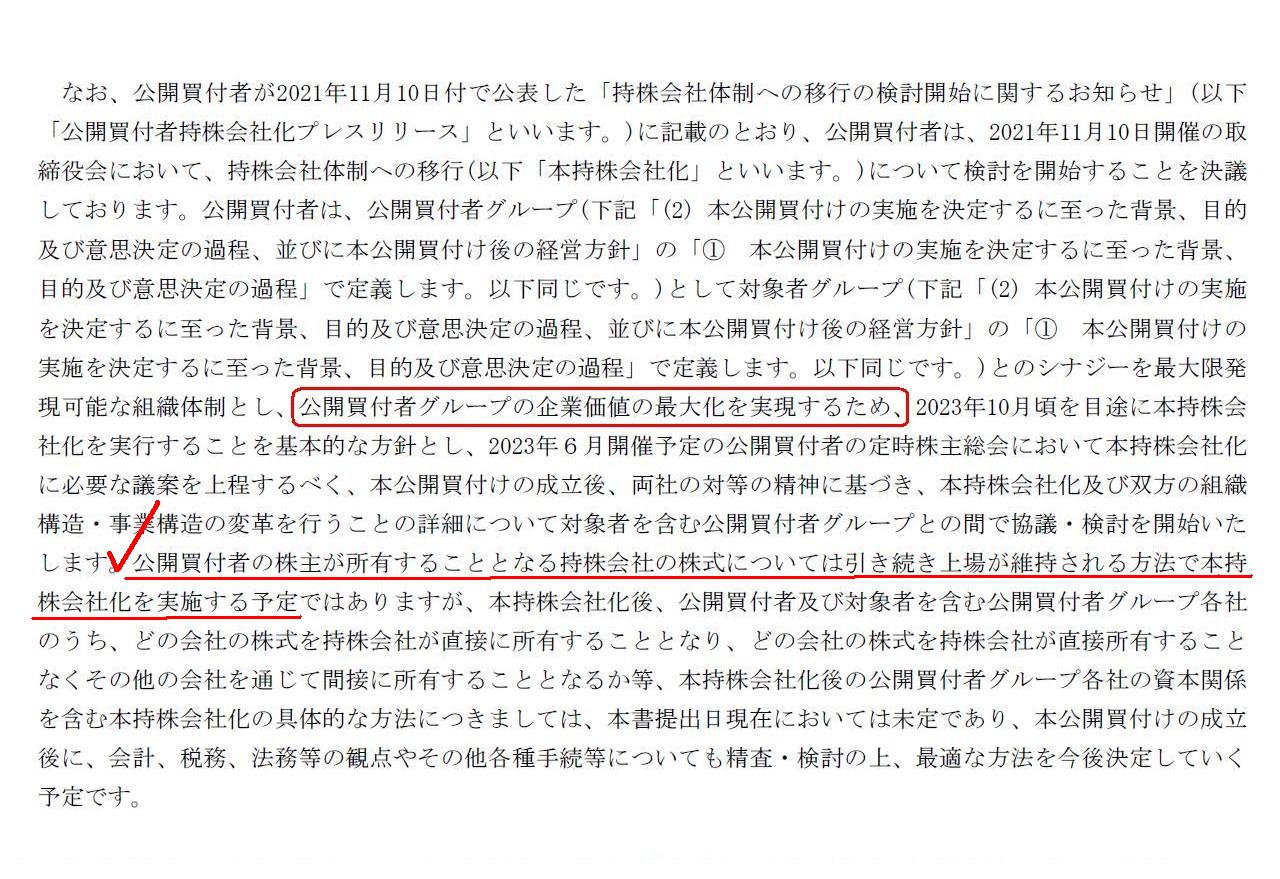

凸版印刷株式会社が「R3.11.11

11:25」に提出した公開買付届出書には、トッパン・フォームズ株式会社を

完全子会社化した後の凸版印刷株式会社のグループ経営戦略について次のような記載があります↓。

第1 【公開買付要項】 3 【買付け等の目的】 (1) 本公開買付けの概要

(4/48ページ)

端的に言えば、公開買付の目的は「凸版印刷グループの企業価値の最大化を実現するため」であるわけです。

そしてそのために凸版印刷株式会社はこれから「持株会社制」へ移行すると言っているわけです。

ここで私の頭に思い浮かびましたのは、親子会社それぞれの事業内容(将来の有望性)です。

凸版印刷株式会社とトッパン・フォームズ株式会社は典型的な親子上場の状態にあるわけですが、

凸版印刷株式会社の事業内容はよく言えば伝統的であり悪く言えば旧態依然である(よしも悪しくも安定的)わけですが、

トッパン・フォームズ株式会社の事業内容は時代の申し子(IT全盛の今だからこその事業)である(まさに伸び盛り)わけです。

半年に1回以上は「株式時価総額の親子逆転現象」に関する記事が日本経済新聞に載っているように思いますが、

凸版印刷株式会社とトッパン・フォームズ株式会社の状況については今まで見かけなかったように思うのですが、

今回両社の株式時価総額について調べてみました。

本日2021年11月12日(金)の終値ベースになりますが、凸版印刷株式会社の株式時価総額は6924億1800万円である一方、

トッパン・フォームズ株式会社の株式時価総額は1777億9000万円です(Yahoo!ファイナンスで検索をして調べました)。

ただし、トッパン・フォームズ株式会社の株価はここ2日間で公開買付価格にさや寄せする形で約50パーセント急騰しています

ので、公開買付開始前の株式時価総額は約1185億円であった(こちらが日常的・経常的な時価総額)と考えなければなりません。

つまり、凸版印刷株式会社の株式時価総額はトッパン・フォームズ株式会社の株式時価総額の5倍超で推移していたわけです。

そうしますと、凸版印刷株式会社は自社の株式時価総額にトッパン・フォームズ株式会社の株式時価総額を取り込むことを

(逆転現象の解消を)目的にトッパン・フォームズ株式会社を完全子会社化するわけではない、という言い方になるでしょう。

ただ、株式時価総額の合算(もしくは、株式時価総額の親子逆転状態の解消)を目的にする場合は株式移転を通常は行うわけ

ですが、理論的にはその会社が完全子会社でありさえすれば完全親会社の企業価値に完全子会社の企業価値は反映されます。

株式移転により持株会社制に移行しようが公開買付を経た上で持株会社制に移行しようが、

完全親会社の企業価値に完全子会社の企業価値が反映されることに理論上は違いはありません。

大まかに言えば、応募株主へ支払った「公開買付の買付代金」(親会社から社外流出した現金の金額)の分だけ、

将来の持株会社の株式時価総額が相対的に減少するというだけです。

トッパン・フォームズ株式会社の株式時価総額のは自社の5分の1未満であることや手許現金の金額や資産効率の観点から、

凸版印刷株式会社は将来の完全子会社であるトッパン・フォームズ株式会社の株式をまずは現金で取得することにしたのでしょう。

これはこれで"reasonable"(合理的)な完全子会社化の手法であると私は思います。

既存株主の意思・意向という意味では、「公開買付への応募=株式移転議案への賛成票」であるわけですから、

凸版印刷株式会社とトッパン・フォームズ株式会社は即座に臨時株主総会を招集して持株会社制へ移行する

というやり方もある(これまで私は「このような場合、公開買付は不必要だ。」と言い続けていましたが)わけなのですが、

今日は特に「株式時価総額」(もしくは「企業価値」)という観点から株式の先行取得の意義について考察をしてみました。

このたび凸版印刷株式会社は、持株会社制への移行に当たり、「子会社の企業価値の反映の仕方」を考案したのかもしれません。

全株主の中で、個人株主はトッパン・フォームズ株式会社株式の10.0パーセントを所有しています。

そして、凸版印刷株式会社とトッパン・フォームズ株式会社の関係は典型的な親子上場です。

しかしながら、少なくともEDINETによりますと、投資ファンド等(資産管理会社と機関投資家を含む)も個人投資家も、

凸版印刷株式会社がトッパン・フォームズ株式会社に対して近い将来公開買付を開始するだろうと期待して

トッパン・フォームズ株式会社株式を先読みして購入するということはしていません。

As the most typical procedure, one idea is that Toppan Inc. and Toppan

Forms Co., Ltd. make a "Share Transfer"

in one stride (i.e. without

commencing a tender offer), I suppose.

However, they have made up their mind

to take a deliberate action that first of all Toppan Inc. will acquire

Toppan

Forms Co., Ltd. Shares as many as possible by means of a tender offer for a

purpose of a management integration.

This tender offer perhaps appears an

irregular way of making a management integration,

but, I believe that this

prior acquisition of potential wholly-owned subsidiary company shares is

reasonable.

For a value of a wholly-owned subsidiary company is reflected

into that of a wholly-owning parant company in any path.

Extremely speaking,

any process will do as long as that subsidiary company is a wholly-ownwed

subsidiary company.

最も典型的な手続きとしては、凸版印刷株式会社とトッパン・フォームズ株式会社は

一足飛びに(すなわち、公開買付を開始することなく)「株式移転」を行うという考え方もあると思います。

しかしながら、両社は、経営統合を目的にして、まず最初に凸版印刷株式会社がトッパン・フォームズ株式会社株式を

公開買付を用いて最大限取得することによく考えた上で決めました。

この公開買付は経営統合の変則的なやり方に見えるかもしれませんが、

将来の完全子会社株式を先行取得することは合理的であると私は思います。

というのは、完全子会社の企業価値はどの経路であっても完全親会社の企業価値に反映されるからです。

極端な言い方をすれば、その連結子会社が完全子会社でありさえすれば、どのようなプロセスでも構わないのです。

Yesterday, I commented on Brother Industries, Ltd.'s past M&A,

but,

Toppan Inc. sometimes introduces a new technology which it has not

possessed yet into it from the outside

as an alliance partner and sometimes

buys out a potential company as a wholly-owning parent company.

Generally

speaking, a company must always be searching for a "way to reinforce" to make up

for a deficiency.

私は昨日、ブラザー工業株式会社の過去のM&Aについてコメントを書きましたが、

凸版印刷株式会社は、未保有の新技術を社外から自社に提携パートナーとして導入することもあれば

将来有望な会社を完全親会社として買収することもあります。

一般的なことを言えば、会社は不足を補うために「補強の仕方」を常に考えていなければならないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}