2021年10月29日(金)

「本日2021年10月29日(金)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年10月29日)、EDINETに提出された法定開示書類は合計407冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1045日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

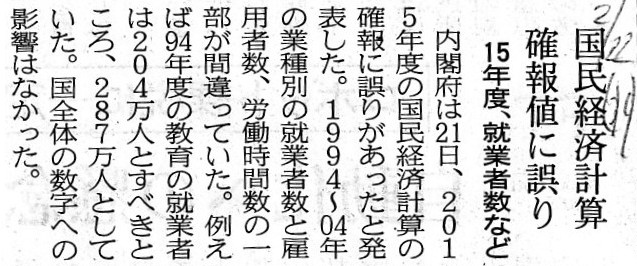

2017年2月22日(水)日本経済新聞

国民経済計算 確報値に誤り 15年度、就業者数など

(記事)

2021年9月4日(土)日本経済新聞

新規公開株の横顔

Geolocation Technology

(4018) 位置情報特定サービス

(記事)

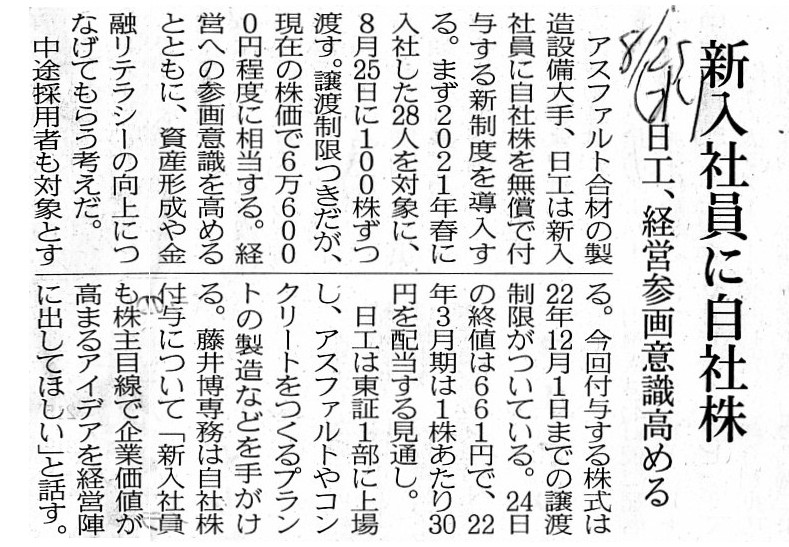

2021年8月25日(水)日本経済新聞

新入社員に自社株 日工、経営参画意識高める

(記事)

新入社員に無償で自社株 日工、経営参画意識高める

(日本経済新聞 2021年8月24日

22:26)

ttps://www.nikkei.com/article/DGXZQOUF1828I0Y1A810C2000000/

「PDF印刷・出力したファイル」

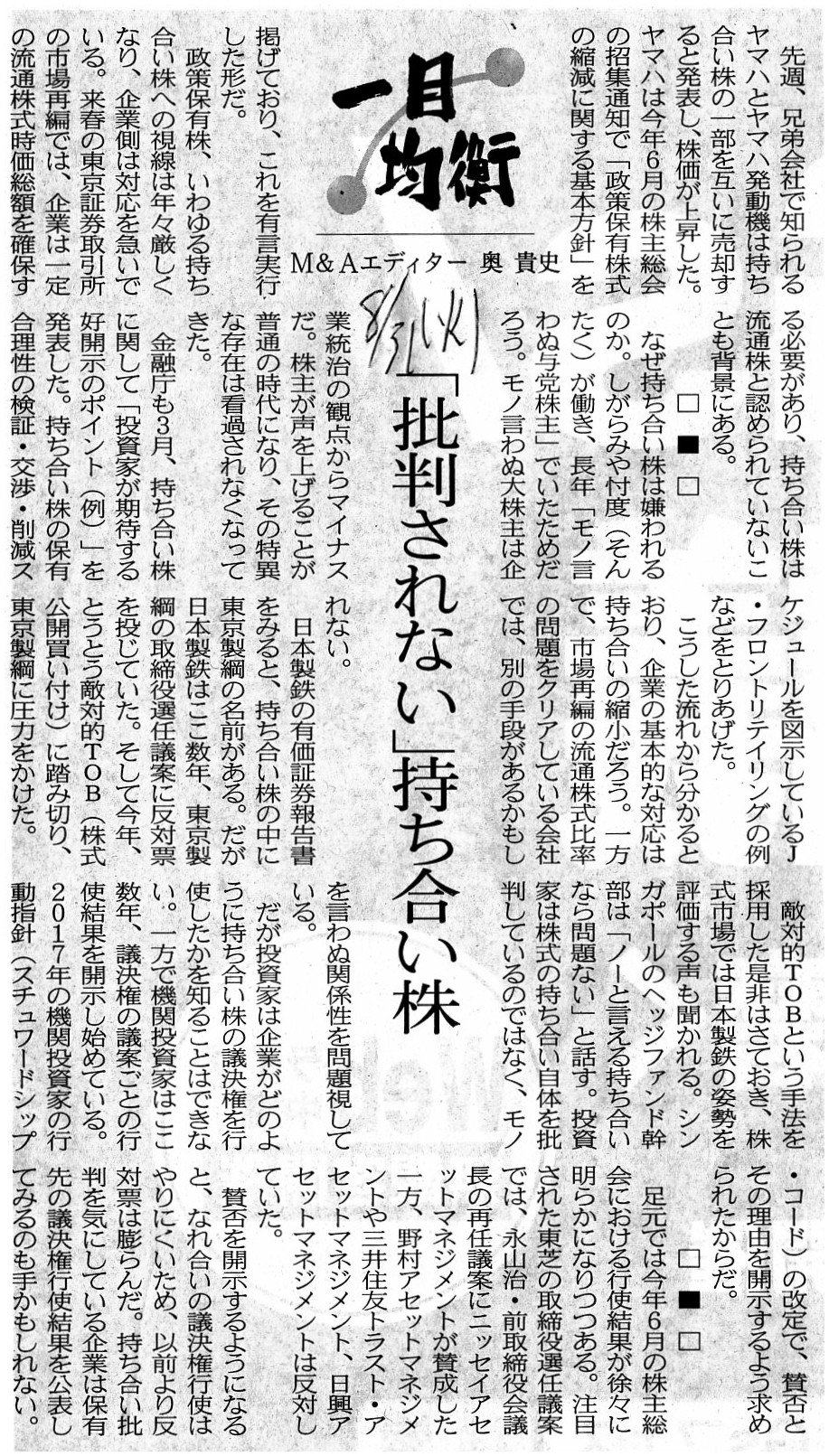

2021年8月31日(火)日本経済新聞 一目均衡

「批判されない」持ち合い株

(記事)

2021年10月1日(金)日本経済新聞

三菱商、政策保有株6割減 10年で467銘柄、系列より投資家 企業統治指針も圧力に 商社・電機が上位

(記事)

2021年8月26日

エア・ウォーター株式会社

気候関連財務情報開示タスクフォース(TCFD)提言への賛同およびTCFDコンソーシアムへの参画について

ttps://www.awi.co.jp/ja/ir/news/news6060366681041218562/main/02/teaserItems1/07/link/210826_TCFD.pdf

(ウェブサイト上と同じPDFファイル)

2021年8月6日

日工株式会社

譲渡制限付株式報酬としての自己株式の処分に関するお知らせ

ttps://www.nikko-net.co.jp/ir/library/pdf/824ba7a22c9d514d5ea3890865890644.pdf

(ウェブサイト上と同じPDFファイル)

令和3年3月22日

金融庁

「記述情報の開示の好事例集2020」の追加・公表及び

「政策保有株式:投資家が期待する好開示のポイント(例)」の更新について

ttps://www.fsa.go.jp/news/r2/singi/20210322-3.html

「記述情報の開示の好事例集2020」

ttps://www.fsa.go.jp/news/r2/singi/20210322/01.pdf

「ウェブサイト上と同じPDFファイルを分割したファイル1」(1~84/156ページ)

「ウェブサイト上と同じPDFファイルを分割したファイル2」(85~156/156ページ)(ウェブサイト上と同じPDFファイル)

>現地での設備投資などに備えて資金を蓄えている

>円高で配当金を目減りさせるより、資金をとどめて現地で再投資する方が得策になる

>国内需要の縮小を背景に日本企業は海外での投資を活発にしている。海外の消費地で生産する「地産地消」の流れが

>強まるなか「設備投資など海外での資金需要は依然として高い」

一言で言えば、内部留保が重要であると考える日本企業が多いようです。

それで、2021年9月13日に福岡証券取引所のQボードに上場した株式会社Geolocation

Technology(静岡県三島市)は、

2021年6月期の配当金は0円であり2022年6月期の配当金も0円を予定しています。

この点について、2021年9月4日(土)の日本経済新聞の記事には、次のように書かれています。

>捻出した利益の使い道については、「当面は株主への配当よりも人材確保や販売促進などへの投資を優先したい」

一般論としてですが、内部留保の使い道についてですが、配当をしないならば設備投資ということになると思います。

つまり、配当以外の内部留保の使途は会計上は「資本的支出」になると私は思うわけです。

内部留保を「収益的支出」に使うことは会計上はできないわけです。

例えば内部留保が厚いと経営上赤字(「収益的支出」の結果)に一定度耐えられる、ということはあるにしても、

内部留保を直接的に「収益的支出」に使うという考え方はないわけです。

その意味では、株式会社Geolocation

Technologyのように、内部留保を人材確保に使うことは会計上はできないわけです。

この文脈における「人材」とは被雇用者(給与の支払先)を指すわけですから(給与の支払いは収益的支出です)。

ただ、内部留保を活用するという形で被雇用者(給与の支払先)に「現金」を支払う手法はあるように思います。

それが紹介している日工株式会社の事例です。

どういうことかと言いますと、「利益剰余金の分配」という形を取るわけです。

日工株式会社は新入社員に自社株を無償で付与する新制度を導入したのですが、

見方を変えれば、それら新入社員は「利益剰余金の分配」を受け取るわけです。

それは内部留保の使い道としては概念的には「収益的支出」に近いと私は思うわけです。

純粋に株主に配当金を支払っているというよりは被雇用者に労務の対価を支払っているわけですから。

会社が望んでいるのは、経営への参画意識や資産形成や金融リテラシーの向上や株主目線ではなく、

労務の対価を受け取ってもらうことなのではないかと私は思うくらいです。

労働基準法上、雇用者は労務の対価を「現金」で支払わなければなりませんが、

一見すると株式の形を取ってはいますが、大きな視点から見ると会社は労務の対価を「現金」で支払うことになるわけです。

内部留保の活用方法として、このような形で人材確保を行うこと(適法に労務の対価を支払うこと)ができるなと思いました。

株式という媒体が、会計上は「資本的支出」しか行えない内部留保に概念上「収益的支出」を行えるようにしているわけです。

同じ「利益剰余金の分配」でも、株主一般にとっては配当金の支払いかもしれませんが、被雇用者にとっては給与の支払いです。

「株式というのは、市場で売却するだけのものであるというわけではない。」と思いました。

エア・ウォーター株式会社に関して、ちょうど16年前のプレスリリースになりますが、1つプレスリリースを紹介します。

ただし、そのプレスリリースは現在はリンク切れとなっています。

今日現在、2009年以降のプレスリリースしかウェブサイト上で見ることはできません。

私事になりますが、従前の株式交換の会計処理の勉強(資本金の増加額を帳簿価額に基づくことはできないか、と)のため、

2018年3月28日にインターネットで検索をし個人的に保存しておいたhtmlファイルがありますので紹介します。

2005年10月20日

エア・ウォーター株式会社

タテホ化学工業株式会社

株式交換によるタテホ化学工業株式会社の完全子会社化に関するお知らせ

「ウェブサイト上のプレスリリースをPDF印刷・出力したファイル」

>(4) 株式交換交付金

>エア・ウォーターは株式交換に際し、株式交換交付金の支払いは行いません。

>(5)

利益配当の起算日

>エア・ウォーターが株式交換に際して割当交付する新株式に対する利益配当金の計算は、平成17年10月1日を起算日とします。

>ア.増加資本金

>増加すべき資本金の額は、0円とします。

>イ.増加資本準備金

>増加すべき資本準備金の額は、株式交換の日にタテホ化学に現存する純資産額に、

>タテホ化学の発行済株式の総数に対する株式交換によりエア・ウォーターに移転する株式の数の割合を乗じた額とします。

旧商法では、株式交換に際して、株式の価値の差額を細かく調整するため、

完全親会社が完全子会社株主にだけ「株式交換交付金」を支払うことが認められていたようです。

さらに、旧商法では、株式交換に際して、株式の価値の差額を細かく調整するため、

完全親会社が完全子会社株主にだけ新株式に対する利益配当金を支払うことが認められていたようです。

旧商法の正確な規定は見ていないのですが、理論的には、株式の価値の差額をなくすことができればよいわけですから、

完全親会社が完全親会社株主にだけ「株式交換交付金」を支払うという差額調整方法や

完全親会社が完全親会社株主にだけ「利益配当金」を支払うという差額調整方法や

完全子会社が完全子会社株主にだけ「株式交換交付金」を支払うという差額調整方法や

完全子会社が完全子会社株主にだけ「利益配当金」を支払うという差額調整方法も考えられるように思いました。

それから、株式交換の効力発生に伴う完全親会社の資本金の増加額についてですが、

私の理解力の問題かもしれませんが、上記のプレスリリースの説明は意味がよく分からないと思いました。

ただ、仮に資本金の増加額を帳簿価額に基づくとするならば、株式交換の実施時点でエア・ウォーター株式会社は

タテホ化学工業株式会社株式の「45.1%」を保有していますので、エア・ウォーター株式会社の資本金の増加額は

「株式交換の基準日(2006年1月31日)にタテホ化学工業株式会社に現存する純資産額×(1-0.451)」

という計算式になるのではないかと思います(基準日の市場株価や割当交付される株式数等は資本金の増加額に関係がない)。

株式交換では、完全親会社と完全子会社は法人として1つになるわけではないものの、親会社は子会社を完全に支配している

という点や完全子会社への出資は完全親会社に承継されるという点を鑑みれば、資本金の増加額は帳簿価額に基づくべきでしょう。

それから、最近では気候変動に関する取り組みの他に、社会的な観点から自社の取引先について様々な媒体を通じて

開示をするということも増えているように思います。

取引先の開示もまた投資家の投資判断に資するわけです。

ただ、適時情報開示において取引先の開示それ自体は1999年10月1日から行われ始めていた、という言い方ができると思います。

先ほどのプレスリリースでも、「株式交換の当事会社の概要」として、

エア・ウォーター株式会社(完全親会社)の主要取引先は住友金属工業㈱と新日本製鐵㈱、

タテホ化学工業株式会社(完全子会社)の主要取引先は新日本製鐵㈱と松下電器産業㈱

、と開示されています。

参考までに、東京証券取引所のTDnet(適時開示情報閲覧サービス)で、検索期間=”2021/09/29(水)~2021/10/29(金)”、

キーワード=「合併」で検索してみましたら、例えば次の適時開示がヒットしました↓。

2021年9月30日

VTホールディングス株式会社

当社と(株)ホンダ四輪販売丸順との簡易株式交換及び(株)ホンダ四輪販売丸順と(株)ホンダカーズ東海との簡易吸収合併

に関する基本合意書締結のお知らせ

ttps://ssl4.eir-parts.net/doc/7593/tdnet/2028533/00.pdf

(ウェブサイト上と同じPDFファイル)

(記載要領)合併等の組織再編行為

ttps://faq.jpx.co.jp/disclo/tse/web/knowledge/6782/0/%EF%BC%88%E8%A8%98%E8%BC%89%E8%A6%81%E9%A0%98%EF%BC%89%E5%90

%88%E4%BD%B5%E7%AD%89%E3%81%AE%E7%B5%84%E7%B9%94%E5%86%8D%E7%B7%A8%E8%A1%8C%E7%82%BA.docx

「ワードファイルをPDF印刷・出力したファイル」

上記のファイルの「4.当該組織再編の当事会社の概要」(5/9ページ)は、

Among all oxides on the earth, what has the largest quantity is a hydrogen

oxide (namely a water).

And, among all substances on the earth, what has

gotten oxidized by humans and besides has the largest quantity is

a carbon,

and therefore, among all artificial oxides on the earth, what has the largest

quntity is a carbon dioxide.

That is one of the reasons why people say that a

cause of a global warming is a carbon dioxide.

地球上にある全ての酸化物の中で、最も量が多いのは酸化水素(すなわち、水)です。

そして、地球上にある全ての物質の中で、人間によって酸化されなおかつ最も量が多いのは炭素なのです。

したがって、地球上にある全ての人工の酸化物の中で、最も量が多いのが二酸化炭素なのです。

それが地球温暖化の原因は二酸化炭素であると言われる理由の1つなのです。

The main field of a shareholder holding a "share held for a political

reason" is not a meeting of shareholders

but a site where operations of the

investee company are executed daily.

And, a disclosure of a "share held for a

political reason" amounts to that of a "business connection."

And, a

disclosure of a ""mutual shareholding" also amounts to that of a "business

connection."

「政策保有株式」を保有している株主の主たる実地の活動範囲は、

株主総会ではなく、出資先企業の業務が日々執行されている現場なのです。

それから、「政策保有株式」の開示はひいては「取引先」の開示につながるのです。

そして、「株式の持ち合い」の開示もまた、ひいては「取引先」の開示につながるのです。

That a company delivers own shares means that it distributes its own

retained earnings.

In that sense, a share remuneration is at once a present

of an "object itself" which is to be disposable by sale

and a source of a

cash flow (namely, notionally speaking, a subspecific "profit and loss

transaction").

In a case of Nikko Co., Ltd., a company intends to legally pay

"cash" as a consideration of a labor to employees

through own shares.

That

is to say, its own retained earnings ("cash") pass through those own shares held

by the employees to the employees.

会社が自社株式を付与するとは、自社の利益剰余金を分配するという意味です。

その意味において、株式報酬というのは、将来売却可能となる「目的物そのもの」の贈与であるのと同時に

キャッシュフローの源泉(すなわち、概念的には「損益取引」の亜種)でもあるのです。

日工株式会社の事例では、会社は労務の対価として被雇用者に対し自社株式を通じて適法に「現金」を支払うつもりなのです。

すなわち、自社の利益剰余金(「現金」)が被雇用者が保有しているそれら自社株式をパススルーして

被雇用者へ渡るのです。

To err is human, to forgive is divine.

過つは人の常、許すは神の性。

それから、政府が作成した統計ということで、今日は厚生労働省が作成したいわゆる「労働経済白書」を紹介したいと思います。

ひょっとして以前は「労働白書」と言っていたいのでしょうか。

「労働白書」は略称ではなく正式名称であったかどうかは自信がない(冊子の表紙にそのまま書かれていたような気もします)

のですが、現在では「労働経済白書」という呼び方をしているようです。

ただ、「労働経済白書」は略称のようです。

それで、今年の「労働白書」についてですが、388ページもありますので全内容を精読することはできないのですが、

見出しや数行だけを流し読みしていまして目に止まった部分を紹介したいと思います。

統計情報・白書

ttps://www.mhlw.go.jp/toukei_hakusho/index.html

白書、年次報告書

ttps://www.mhlw.go.jp/toukei_hakusho/hakusho/

令和3年版 労働経済の分析 -新型コロナウイルス感染症が雇用・労働に及ぼした影響-

ttps://www.mhlw.go.jp/stf/wp/hakusyo/roudou/20/20-1.html

令和3年版 労働経済の分析 -新型コロナウイルス感染症が雇用・労働に及ぼした影響-(労働経済白書)

ttps://www.mhlw.go.jp/wp/hakusyo/roudou/20/dl/20-1.pdf

「ウェブサイト上と同じPDFファイルを分割したファイル1」(1~100/388ページ)

「ウェブサイト上と同じPDFファイルを分割したファイル2」(101~200/388ページ)

「ウェブサイト上と同じPDFファイルを分割したファイル3」(201~250/388ページ)

「ウェブサイト上と同じPDFファイルを分割したファイル4」(251~300/388ページ)

「ウェブサイト上と同じPDFファイルを分割したファイル5」(301~388/388ページ)

第Ⅱ部 新型コロナウイルス感染症の感染拡大が労働者の働き方に及ぼした影響に関する課題

第1章 新型コロナウイルス感染症の感染拡大下において業務の継続を求められた労働者の働き方について

第3節 分析対象労働者の働き方に関する変化・課題

3 分析対象労働者の感染リスクに関する状況

(239~240/388ページを抽出したファイル)

>通勤時は、いずれの業種でも「東京23区、大阪市、名古屋市」の方が感染リスクが高いと感じる者の割合が高い

>通勤時では、分析対象業種計を含め、いずれの業種でも「東京23区、大阪市、名古屋市」の方が感染リスクが高い

>と感じる者の割合が高くなっている。

>都市部において、公共交通機関での通勤等により感染リスクを感じる者が多いことがうかがえる。

「通勤者」の観点から見た感染リスクについての調査・統計の部分を紹介しています。

日本を「東京23区、大阪市、名古屋市」とそれ以外の地域に分けて調査・分析がなされています。

勤務時(職場)での対応は日本中どこでも同じ(地域差や業種間の差は全くない)なのでしょうが、

通勤時での状況(すなわち、通勤手段)が日本では「東京23区、大阪市、名古屋市」とそれ以外の地域とでは

根本的に異なると考えなければなりません。

感染リスクに関して言えば、公共交通機関を利用して通勤をしている場合は相対的に感染リスクは高く、

自家用車で通勤している場合は相対的に感染リスクは低いと言えます。

公共交通機関を利用して通勤をしている場合は不特定多数の人物と必然的に接することになるのですが、

自家用車で通勤している場合は出勤・退勤に関する限り家族と勤務先の人達としか接しません。

また、業種や職種間の差に関して言えば、いわゆる接客業は不特定多数の人物を接することになるのですが、

それ以外の業種や職種では職場やこれに準じる場所や通勤経路で接する人達としか接しません。

一言で「労働白書」と言いますが、率直に言えば「通勤手段」というのは勤務上労働者に直接的な影響を与えるのです。

さらに言えば、「勤務上自動車を運転するか否か?」という点も労働者に直接的な影響を与えます。

場合によっては、「労働者が勤務を行えない。」という事態も生じ得ます。

確かに、「法的な資格がないのだから、もしくは、技能不足なのだから、それは労働者本人の責任だ。」

という場面もあるかもしれませんが、特に自動車の運転に焦点を当てた調査や統計があってもよいのではないかと思いました。

「通勤」とは、特に都市部では労働者が毎日1時間以上(退勤まで含めると2時間以上)を費やしている労働のための活動です。

「テレワーク」については長大な調査が行われているようですが、「通勤」についてはほとんど言及がないと感じました。

「通勤者の通勤手段」(さらに、自動車の運転)という観点から見た調査や統計を行ってみてはどうだろうかと私は考えます。

A commuters' means in large urban areas and that in the other areas are

fundamentally different from each other.

Concretely speaking, the former

commuters are not able to commute by a private car

namely they have no choice

but to commute by means of a public transport,

whereas the latter commuters

have no choice but to commute by a private car

namely they are not able to

commute by means of a public transport.

A surface of the earth itself leads

from any place down to any place,

but, there is a sharp division of a

"position of cars" such as, most typically, a parking space

between large

urban areas and the other areas.

As far as I know, there don't exist any

areas in Japan where a commuter is able to commute

either by a private car or

by a public transport (A district itself is really split clean in half as much

as that.).

大都市圏における通勤手段とそれ以外の地域における通勤手段は本質的に異なっているのです。

具体的に言えば、大都市圏における通勤者は自家用車で通勤することはできない、

すなわち、公共交通機関を利用して通勤するしか選択肢がない一方、

大都市圏以外における通勤者は自家用車で通勤するしか選択肢がない、

すなわち、公共交通機関を利用して通勤することができないのです。

地面そのものはどの場所からどの場所へでもずっとつながっているのですが、

大都市圏とそれ以外の地域とでは最も典型的には駐車スペースといった「自動車の位置付け」が真っ二つに分かれるのです。

私が知る限り、通勤者が自家用車と公共交通機関のどちらでも通勤をすることができる地域は日本に存在しません

(それほどまでに街そのものが本当にきれいに2つに分かれているのです)。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}