2021年9月14日(火)

「本日2021年9月14日(火)にEDINETに提出された全ての法定開示書類」

Today

(i.e. September 14th, 2021), 346 legal disclosure documents have been submitted

to EDINET in total.

本日(すなわち、2021年9月14日)、EDINETに提出された法定開示書類は合計346冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1000日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

「PDF印刷・出力したファイル」

【コメント】

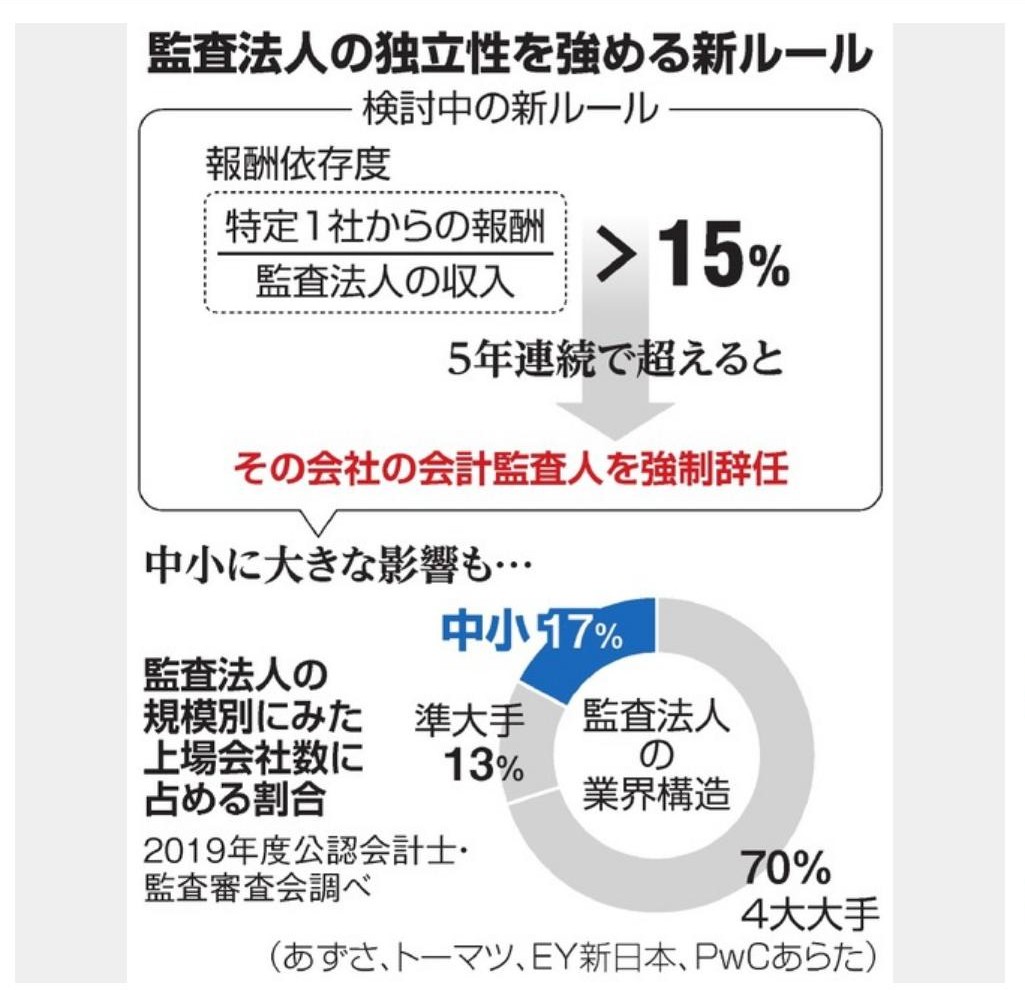

紹介している2021年9月11日(土)付けの日本経済新聞の記事を一読して、「15%ルール」と称される新ルールが思い浮かびました。

仮にこの新ルールが正式に制度化されれば、中小監査法人から大手監査法人への移行が急速に進むことになると私は考えます。

大手監査法人と中小監査法人とで単価や監査時間が異なるということは基本的にはありません(監査報酬額は同じなのです)。

公認会計士の質は登録を始めとする公認会計士制度そのものによって担保されていますので、監査法人の規模で差異はありません。

それから、会社法に基づく会計監査人と金融商品取引法に基づく独立監査人は実は法制度上は全く関係がありませんので、

結論だけを言えば会社は株主総会決議なしに上場をすることができるのですが、この論点についてあれこれ考えていましたら、

教科書の記述等も参考にしますと、前者による監査は「内部監査」の一形態に分類され後者による監査は「外部監査」の一形態

に分類される(相対的に、前者は財務諸表の「作成」に重心があり後者は独立した人物による「評価」に重心がある)と思いました。

The new regulation now under discussion concerning a fee dependence on one

specific audit client has an influence

on both small-and-medium-sized audit

firms and each sole proprietorship CPA rather than on 4 large-sized audit

firms.

A Financial Auditor must be forced out of his post not because he

takes a good care of a client for a long time

but only when he commits a

fraud in relation to an audit or neglects his duty.

It is not a relationship

with an audit client but a threat itself of being deprived of a

qualification

because of a fraud or a neglect that reinforces an independence

of a Financial Auditor.

And, in order for a company to be listed, a

resolution at a meeting of shareholders is substantially required.

Or rather,

a Financial Auditor on a basis of the Companies Act and an Independent

Accounting Auditor on a basis of

the Financial Instruments and Exchange Act

are utterly irrelevant to each other on the legal system, actually.

In order

for a company to elect the latter, a resolution at a meeting of shareholders

isn't required, actually.

特定の1社の監査先からの報酬依存度に関する現在検討中の新しいルールは、大手4大監査法人にというよりも、

中小規模の監査法人と各個人事業の公認会計士に影響を及ぼすのです。

会計監査人が強制的に辞任させられなければならないのは、長年監査先の面倒をよく見ていることを理由にではなく、

監査に関連して不正を働いたか職務に怠慢であった時だけなのです。

会計監査人の独立性を強めるのは、監査先との関係性ではなく、不正や怠慢により資格を剥奪されるという恐れそれ自体なのです。

それから、会社が上場するためには、実質的に株主総会決議が必要になります。

いや正確に言えば、会社法に基づく会計監査人と金融商品取引法に基づく独立監査人は実は法制度上は全く関係がないのです。

会社が金融商品取引法に基づく独立監査人を選任するのに株主総会決議は実は必要ではないのです。

,346LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}