2021年9月12日(日)

「本日2021年9月12日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年9月12日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計998日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

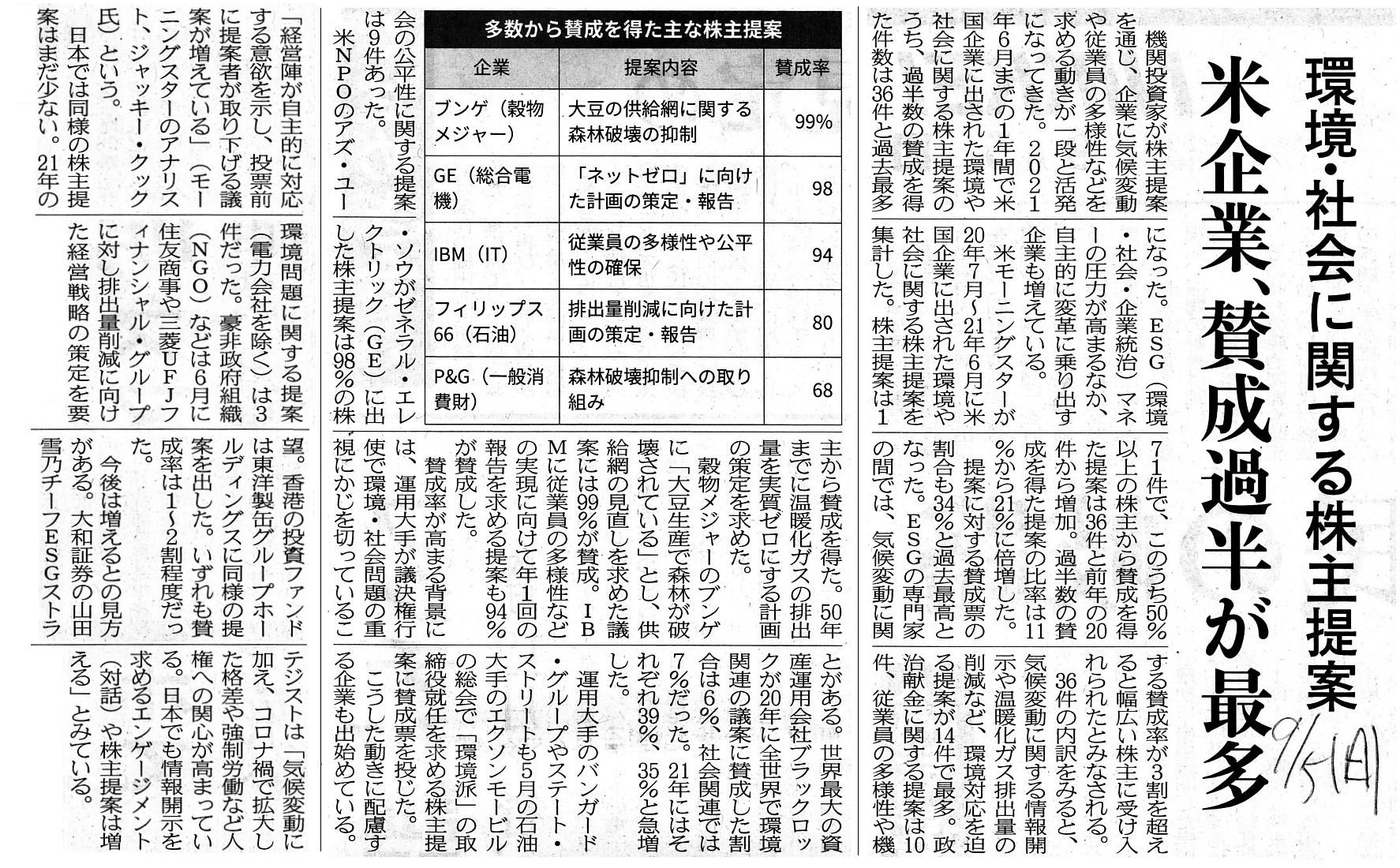

2021年9月5日(日)日本経済新聞

環境・社会に関する株主提案 米企業、賛成過半が最多

(記事)

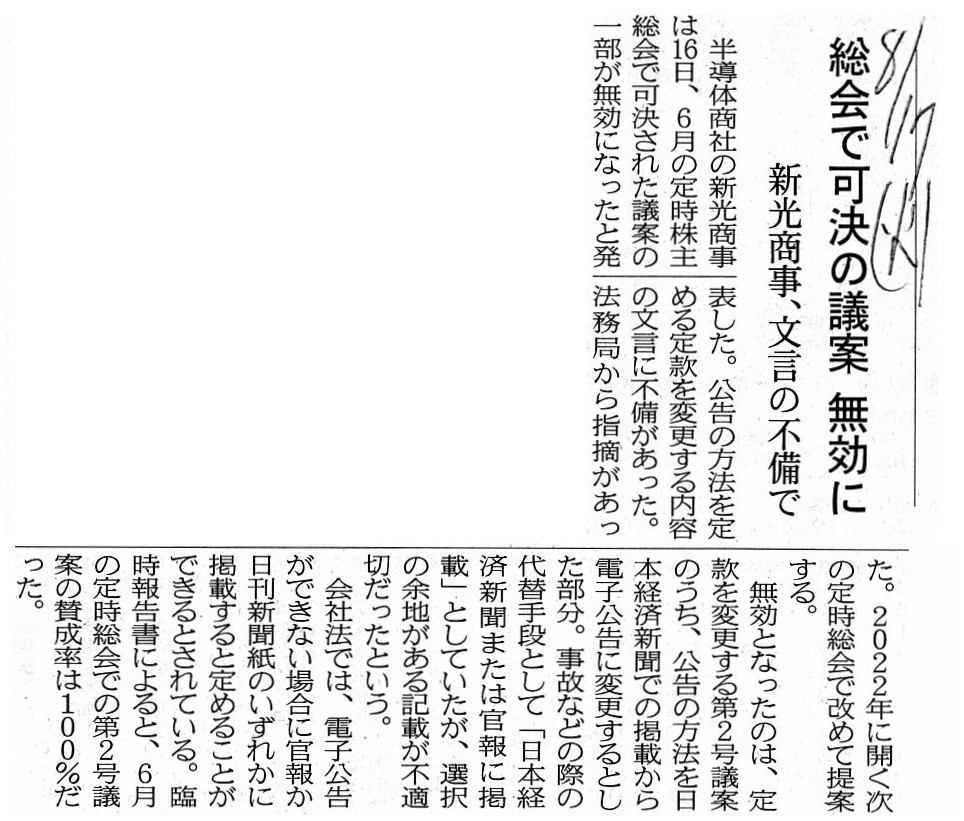

2021年8月17日(火)日本経済新聞

総会で可決の議案 無効に 新光商事、文言の不備で

(記事)

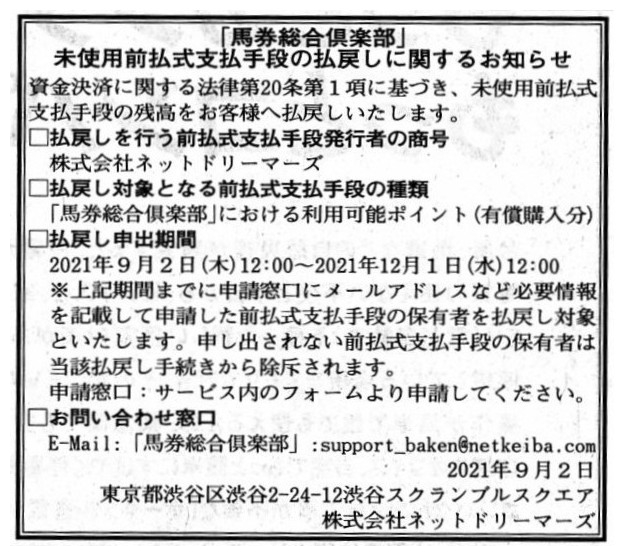

2021年9月2日(木)日本経済新聞 公告

「馬券総合クラブ」 未使用前払式支払手段の払戻しに関するお知らせ

株式会社ネットドリーマーズ

(記事)

R3.09.03 11:46

株式会社ユーグレナ

臨時報告書 臨報提出事由:第19条第2項第9号の2

(EDINET上と同じPDFファイル)

2021年8月16日

新光商事株式会社

第68期定時株主総会第2号議案(定款一部変更の件)一部無効のお知らせ

ttps://www.shinko-sj.co.jp/pdf/ir/press_20210816.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

昨日はESG問題に取り組むことを至上命題としているAllbirds,

Inc.の新規上場を主な題材にしてコメントを書きましたが、

今日は昨日のコメントに追記をする形で関連する記事を題材にして一言だけコメントを書きたいと思います。

①日本初のバーチャルオンリー株主総会についての記事と②米国におけるESGに関する株主提案と決議結果についての記事と

③公告の方法を定款に定めるための株主総会議案に不備があったため株主総会決議が無効になったという事例についての記事と

④資金決済に関する法律第20条第1項に基づく前払式支払手段の払戻しについての公告を紹介していますが、

今日はこれら計4本の記事・公告を題材にして、株主総会や新聞に掲載される公告について一言だけ書きたいと思います。

昨日は株式会社ユーグレナが日本で初めてバーチャルオンリー株主総会を開催したという記事を2本紹介しましたが、

それら2本の記事も踏まえながら、まずバーチャルオンリー株主総会について一言だけ書きたいと思います。

株式会社ユーグレナが「R3.09.03

11:46」に提出した臨時報告書を読んで、「そう言えばそうか。」と思った点がありました。

「会社がバーチャルオンリー株主総会を開催する場合であっても、株主は議決権を株主総会日前に事前行使することができる。」

という点に殊更に私は気が付いたわけです。

「会社がバーチャルオンリー株主総会を開催する場合は、株主は議決権を株主総会日前に事前行使することはできない。」

という規定や実務慣行や指導や考え方等が何らかの形で従来から存在したというわけではないのでしょうが、私個人的には、

「開催日当日に会場まで赴いて株主総会に物理的に出席をするこができないからこそ、

株主は議決権を株主総会日前に事前行使する。」という一種の前提のようなものが議決権の事前行使にはあると

私は漠然と思っていたものですから、「バーチャルオンリー株主総会の場合も議決権の事前行使はできるわけか。」と、

簡単に言えば私は非常に意外に(この場合は議決権の事前行使はできないという取り扱いになるのかな、と)思ったわけです。

今は馬券ですらインターネット上で買うことができるようです、何だか夢のような話になってきたなあと思っているところですが、

パソコンはマルチタスクですからパソコンのディスプレイには複数のブラウザを立ち上げることができますので、

たとえ複数の会社が同一時刻にバーチャルオンリー株主総会を開催したとしてもディスプレイ上に表示はできようかと思います。

しかしながら、複数のバーチャルオンリー株主総会を同時に視聴しても、株主はその中身までは十分には理解できないでしょう。

すなわち、今後多くの上場企業がバーチャルオンリー株主総会を開催するようになると、結局のところ、

物理的な会場を準備して開催をするという従来型の株主総会と全く同じ問題が生じるようになると私は考えます。

たとえ開催される株主総会はバーチャルオンリー株主総会だけになるとしても、

「形式」ではなくその「中身」まで考えるならば、株主は結局複数の株主総会に出席はできないのです。

通信障害の問題は技術的に解決可能です。

しかし、人間の目や耳や頭はどんなに科学技術が進歩しても1つしかないのです。

我々は聖徳太子ではないのです。

株式会社ユーグレナの株主は、株主総会の質疑応答の時に、「今後同一時刻に他の会社でもバーチャルオンリー株主総会が

開催された場合はどうやって御社の株主総会に出席をすればよいのですか?」と質問をするべきなのです(事前行使で対応か?と)。

馬券は買えても、インターネット技術は全てを解決するわけでは全くないのです。

確かに、バーチャルオンリー株主総会によって各株主は"migration-free"(移動しない)にはなるでしょう。

しかし、同一時刻に他社もバーチャルオンリー株主総会を開催する場合は"assimilation-free"(消化しない)になるのです。

「滞りなく実施できた。」とのことですが、株式会社ユーグレナの社長には「楽観すぎませんか。」とたださねばなりません。

「当会社はバーチャルオンリー株主総会は開催しない。」という株主提案(定款の変更)を誰か行ってはどうでしょうか。

バーチャルオンリー株主総会の最大の問題点、それは通信障害でもなければ運営費云々でもなければもちろん出席者が増加する

ことでもなく、「バーチャルオンリー株主総会を開催する会社が増加すること」なのです(この課題は絶対に解決しません)。

会社の取締役は1台のカメラに向かって話をすればよいのですが、株主は同時に複数の動画を視聴しなければならないのです。

我々はミドリムシのように分裂することはできないのです。

インターネット技術をいくら駆使してもそしてどんなに新しい技術が出てきても、雲をつかめるようにはならないのです。

バーチャルオンリー株主総会が有効なのは、バーチャルオンリー株主総会を行う会社が"oligopoly"(寡占)の状態にある

(少数の)場合だけなのです(株主総会の"middle"(真ん中)にあるもの(中身等)が無視されているように私は感じます)。

次に、「旅行時など紙媒体の日本経済新聞を読まない時、例えば公開買付が開始されたことを電子版で知ることは

できるのだろうか?」(自分はいつも紙媒体の日本経済新聞で公開買付の開始を知るのだが、と)と今日ふと思いました。

そこで、「日本経済新聞 電子版 公開買付開始公告」というキーワードで検索してみました。

すると、日本経済新聞のウェブサイト上のPDFファイルと思われるページが一番上にヒットしました↓。

公開買付開始公告についてのお知らせ

ttps://marketing.nikkei.com/media/newspaper/prices/nikkei_houtei/pdf/houtei18.pdf

(ウェブサイト上と同じPDFファイル)

URLを辿ってみますと、日本経済新聞の法定公告の掲載料金を紹介しているページに辿り着きました↓。法定公告

ttps://marketing.nikkei.com/media/newspaper/prices/nikkei_houtei/

「印刷する」

ttps://marketing.nikkei.com/media/newspaper/prices/nikkei_houtei/pdf/houtei_all.pdf

(ウェブサイト上と同じPDFファイル)

上記のページは「法定公告」についてのページなのですが、「広告」と非常によく似た取り扱いになっているなと思いました。日経会社情報DIGITAL

ttps://www.nikkei.com/nkd/

日本経済新聞の電子版には、EDINETに提出される法定開示書類やTDnet等に開示される適時開示情報が

ミラーリングされているかのようにそのままアップロードされており原ファイルと同一ファイルを閲覧することができます。

インターネットの時代は、新聞紙で第一報を入手するのではなくEDINETやTDnetで直接事実関係を知る、という流れなのでしょう。

旅行時など出先では、紙媒体の新聞紙を読まない分、EDINETやTDnetによりアクセスするものなのかもしれないなと思いました。

Unfortunately, unlike the Nihon Keizai Shimbun (the paper medium),

it

seems to me that the Nikkei Online (the electric version) doesn't serve me as

the initial awareness.

The electric version doesn't presuppose that a legal

public notice appears in it, I suppose.

I guess that the electric version

presupposes that that

a reader accesses the electric version means that he

also accesses, for example, the EDINET.

残念なことに、日本経済新聞(紙媒体)とは異なり、

日経オンライン(電子版)は私にとって第一報としては使えないように私には思えます。

電子版は法定公告を掲載することを前提としていないのだと思います。

想像するに、読者が電子版にアクセスするということは例えばEDINETにもアクセスするということを

電子版は前提としているのだと思います。

敵対的TOB

ttps://www.nikkei.com/theme/?dw=19020702

敵対的な公開買付に関する記事だけを集めたページだと言っていいと思うのですが、

わざわざこのようなページが作成されるということは、それだけ敵対的な公開買付は例外的だということなのでしょう。

紙媒体の新聞紙では特定の話題に焦点を当てて過去の複数の記事を一箇所に集めるということはできませんので、

電子版ならではのリンク集だと私は思いました。

このリンク集に次のページがありました↓。

TOBの意味を3つのポイントで解説! 若手のうちに知っておきたいビジネス用語

(日本経済新聞 2021年8月26日

10:00)

ttps://www.nikkei.com/article/DGXZQOFM1745W0X10C21A8000000/

「PDF印刷・出力したファイル」

>正式名称はTake Over Bid(株式公開買い付け)で、読み方はティーオービー。

公開買付の金融商品取引法上の正式名称は「公開買付け」と表記されており、

金融商品取引法の公式英訳では公開買付は"Tender

Offer"と訳されています。

確かに今でも公開買付を「TOB」(ティーオービー)と呼ぶことが多いわけですが、

正式名称としては英語では"Tender

Offer"という表現になるわけです。

1999年9月30日以前の伝統的な証券制度下のように議決権の過半数を取得することを目的としている場合を"Take

Over

Bid"

と表現し、1999年10月1日以降の現行の証券制度下のように必ずしも議決権の過半数を取得することは目的としていない場合を

"Tender

Offer"と表現する、という大まかな違いがあると言っていいと思います。

少なくとも、議決権の過半数未満のみを取得することを目的としている場合に"Take

Over Bid"という表現を用いるのは

語義矛盾だと思います(その公開買付では「企業買収」を目的としているわけではないわけですから)。

Concerning purchasing a listed share broadly from many and unspecified

shareholders outside a stock market,

in case a purpose of that purchase is

clearly acquiring a control over a decision-making organ of a subject

company,

it ought to be called a "takeover bid," and, in case a purpose of

that purchase is not acquiring a control over

a decision-making organ of a

subject company, it ought to be called a "tender offer,"

不特定多数の株主から市場外で上場株式を買い集めることに関して言いますと、

その買い集めの目的が明らかに対象会社の意思決定機関の支配の獲得である場合は、"takeover

bid"と呼ぶべきであり、

その買い集めの目的は対象会社の意思決定機関の支配の獲得ではない場合は、"tender

offer"と呼ぶべきなのです。

{kind=link}

{kind=link}

{kind=link}