2021年7月22日(木)

注:

EDINETはシステムメンテナンスに伴い、現在サービスを一時停止しています。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計946日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2021年7月3日(土)日本経済新聞

デジタル課税、10兆円規模 多国籍企業の超過利益50兆円超 日経試算、世界81社対象 コロナ後の財源確保

専門家の見方

岩村充・早稲田大名誉教授 企業会計に依存

実効性に疑問

(記事)

2021年7月3日(土)日本経済新聞 社説

法人課税の最終合意へまだ課題が残る

(記事)

2021年7月4日(日)日本経済新聞

News Forecast

9〜10日

G20財務相・中銀総裁会議 法人課税、10月決着へ詰め

(記事)

2021年7月5日(月)日本経済新聞

国際税務に向き合う企業 海外M&A増、各国税制の変化激しく 人員拡充

外部委託も

「良好」法人、7年で9倍

(記事)

2021年7月10日(土)日本経済新聞

法人課税 閣僚合意めざす G20財務相会議、開幕 途上国 債務削減は溝

(記事)

2021年7月11日(日)日本経済新聞

法人課税 10月決着へ詰め G20、独自デジタル税

焦点

きょうのことば

租税回避 米欧企業が積極的

(記事)

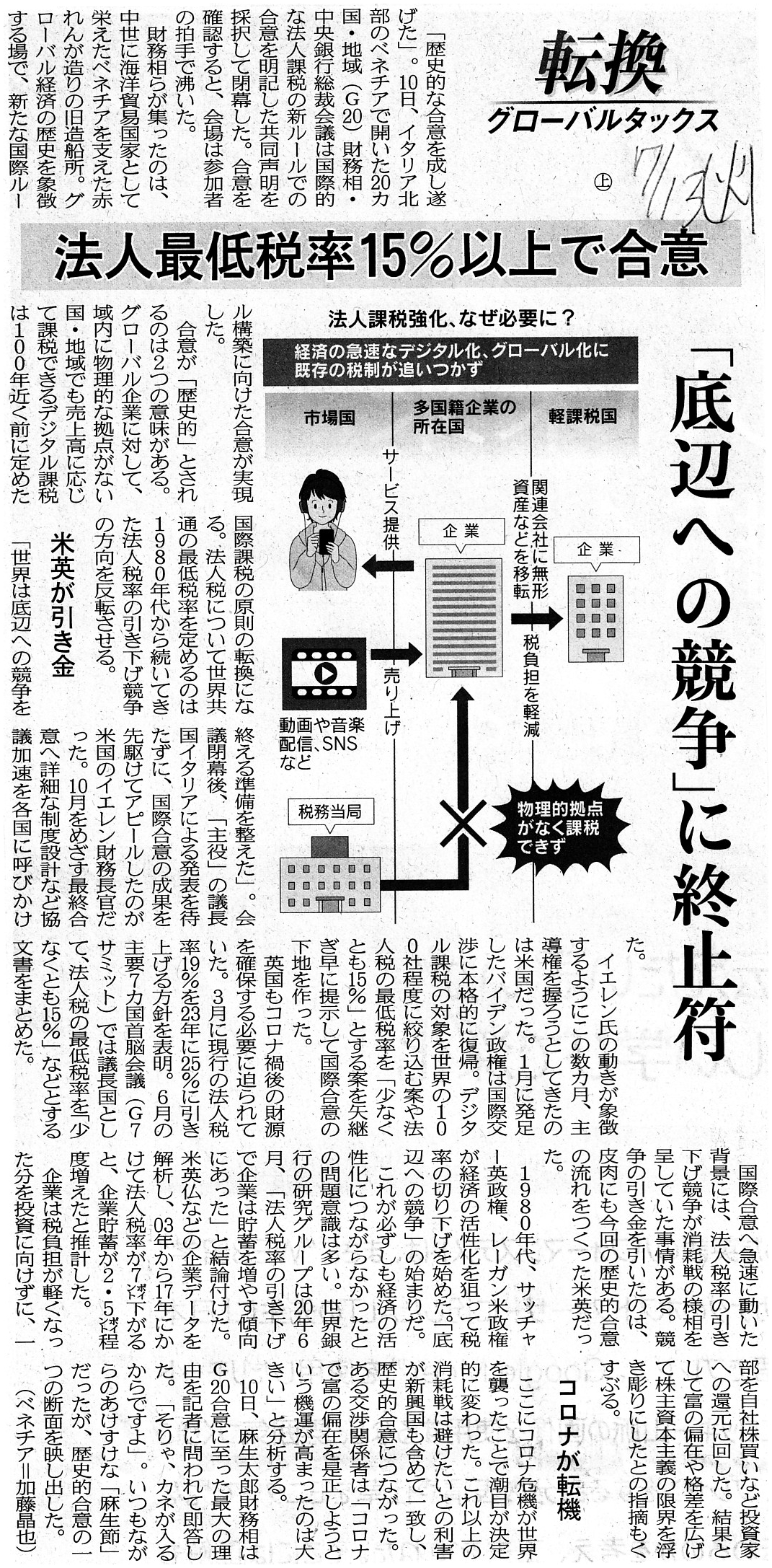

2021年7月13日(火)日本経済新聞

転換 グローバルタックス 上

法人最低税率15%以上で合意 「底辺への競争」に終止符

(記事)

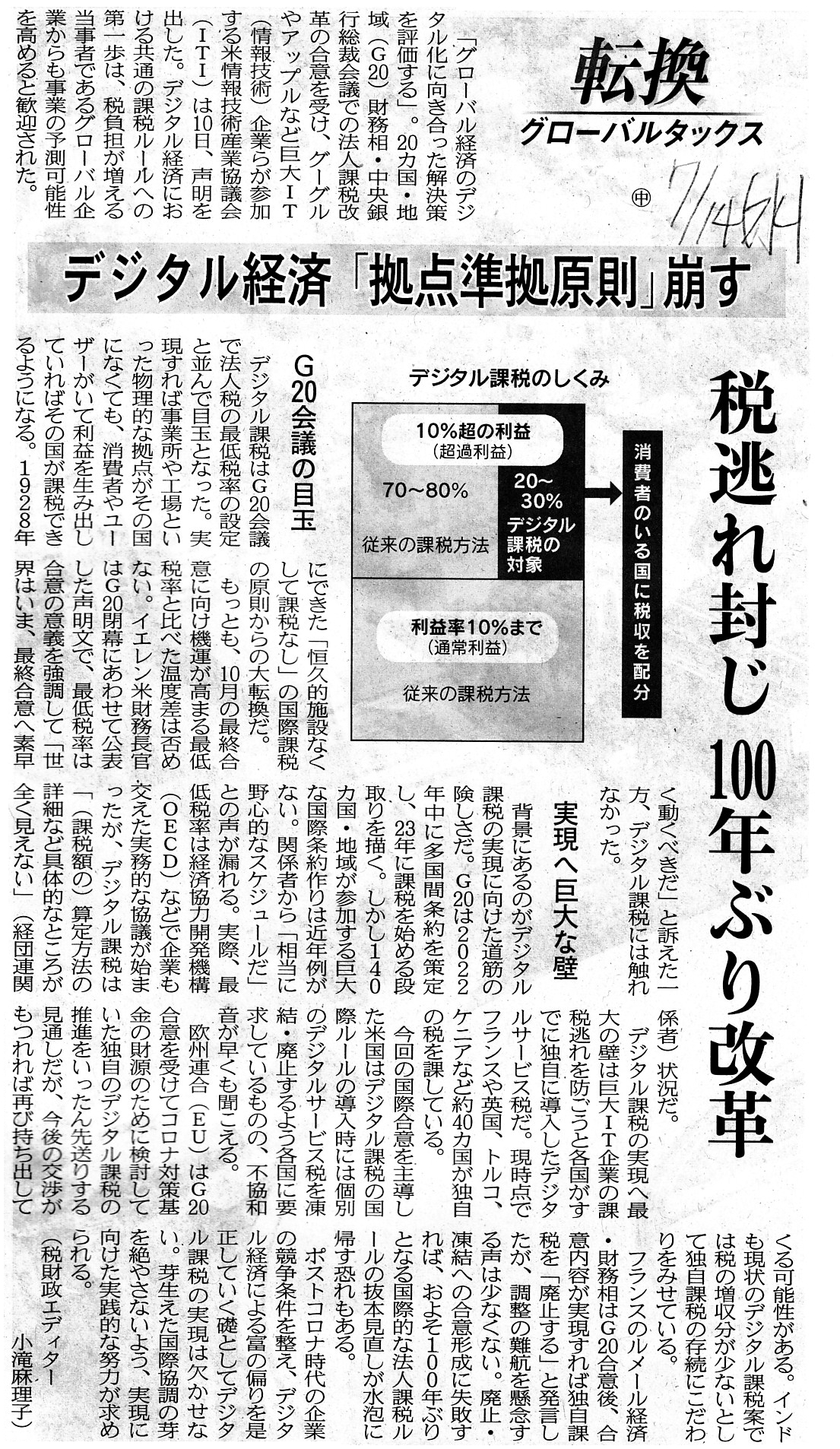

2021年7月14日(水)日本経済新聞

転換 グローバルタックス 中

デジタル経済「拠点準拠原則」崩す 税逃れ封じ

100年ぶり改革

(記事)

2021年7月15日(木)日本経済新聞

転換 グローバルタックス 下

税改革「富裕国のディール」 途上国不満、断絶招く恐れ

(記事)

2021年7月14日(水)日本経済新聞

報酬1億円以上、日立15人 SBG退任のアームCEO首位 株高で成果型が支え 21年3月期

武田・ウェバー氏

18億円 ソニーG・吉田氏 12億円 東エレク・河合氏 9億円

(記事)

注2:

国際的な課税となりますと、実務上は「どの通貨で法人税を納付するのか?」という論点も生じようかと思いました。

日本の法人税法は現金での納付しか認めていませんし、また、法人課税に関する国際的な合意では「納付の際に用いる通貨」

についても規定があるのかどうかは分かりません(例えば、日本の税務署は米ドルでの納付を受け付けるのか、等)が、

今日は日本では相続税に関してだけ認めてられている(他の税目では認められていない)「物納」について調べてみました。

「物納」についての税理士法人の解説記事を紹介します↓。

物納とは?順位や劣後財産とは?条件や固定資産税についても徹底解説

(円満相続税理士法人 2021.06.28)

ttps://osd-souzoku.jp/butunou/

「PDF印刷・出力したファイル」

注3:

2021年7月20日(火)のコメントでは、株式の「消費貸借」を題材にして、

現金(金銭)というのは「『実体』を『表象』する物」という意味において「有価証券」の一種なのだ、

という点について考察を行いました。

今日は貨幣とは何かについて調べていて、参考になった英文をインターネット上のウェブサイトから紹介します↓。

○紙幣とは、政府や中央銀行が発行する通貨で、印刷された紙でできており、正貨の代用として通用できる。

(Paper money is a

currency issued by a government or a central bank and

consisting of

printed paper that can circulate as a substitute for a specie.)

○金は金貨であげましょうかそれとも紙幣であげましょうか?

(Will you have the money in gold or in

paper?)

A payment of a tax in kind is approved only on an inheritance.

For, quite

contrary to a receipt of an income in general including a gift,

an

inheritance inside a family inevitably involves an inheritance of goods in

kind.

And at the same time, if possessions of a head of a family are

considered to belong not to the head of

the family himself (i.e. a natural

person) but to a legal position of the head of the family (i.e. a true

meaning

of a familial duty), then an inheritance inside a family ought to be

wholly tax-exempt.

税の物納は相続に関してのみ認められています。

というのは、贈与を含む所得全般の受領とは正反対に、家庭内の相続というのは現物の相続を必然的に伴うからです。

と同時に、仮に戸主の所有財産はその戸主本人に(すなわち、自然人に)帰属しているのではなく戸主という法的地位に

(すなわち、真の意味の家族に対する役割・義務に)帰属しているものと考えるならば、

その場合は家庭内の相続というのは全部が全部非課税であるべきなのです。

That a public official of the tax authorities who is always stationed at an

accounting department

inside a private company prepares a final tax return of

a Corporation Tax of the company

is an intermediate method between a pure

official assessment method and a pure self assessment method.

This method

ought to be regarded as a quasi-official assessment method, I suppose.

Or,

this may be exactly an official assessment method at least on the Corporation

Tax Act, though.

A pure official assessment method is able to be implemented

only by the God, I suppose.

Abstractly speaking, a pure official assessment

method is an order from high quarters,

not an ordinary result of a

calculation from a colleague working at the same floor in the same

building.

By the way, if a public official working in a quasi-official

assessment method stated above learned

the International Taxation discussed

these days, he would say, "Even I am not able to calculate an amount of the

tax."

民間企業内の経理部に常駐している税務当局の公務員がその会社の法人税の確定申告書を作成することは、

純粋な賦課課税方式と純粋な申告納税方式の中間にある方式なのです。

この方式は、擬似賦課課税方式であると考えるべきだと私は考えます。

もしくは、少なくとも法人税法上は、これこそが賦課課税方式だということかもしれませんが。

純粋な賦課課税方式というのは神にしかできない、と私は考えます。

抽象的に言えば、純粋な賦課課税方式というのは天下り的なものなのです。

同じビルの同じ階で働く同僚からのいつもの順序どおりの算定結果ではないのです。

ところで、仮に上記の擬似賦課課税方式で勤務をしている公務員が昨今議論されています国際課税について学んだとしますと、

「私ですら税額を計算できません。」と言うことでしょう。

Tax department inside a Japanese company.

(日本企業社内の税務担当部署)

Remuneration for an execution of operations of a company to a

director.

(取締役への会社の業務の執行に対する報酬)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}