2021年7月1日(木)

「本日2021年7月1日(木)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年7月1日)、EDINETに提出された法定開示書類は合計437冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計925日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

巨大IT企業にどう向き合う 下

法人課税の存続に限界も 所得税と消費税が基幹に

ポイント

○IT企業への適切な課税が世界で課題に

○OECDやG20が法人課税の維持で連携

○課税情報も企業会計から「取引」軸に移行

(記事)

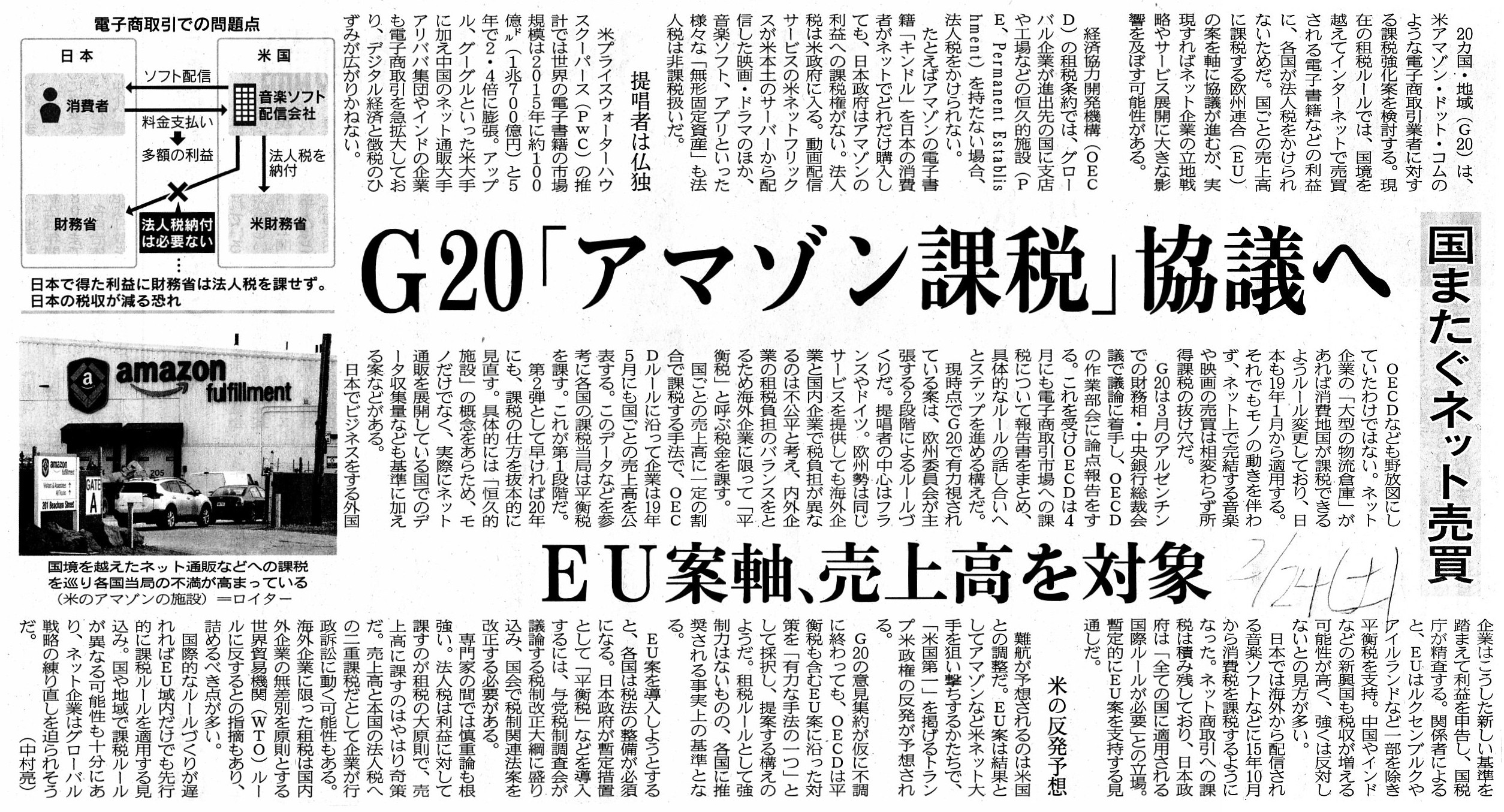

2018年2月24日(土)日本経済新聞

G20「アマゾン課税」協議へ 国またぐネット売買 EU案軸、売上高を対象

(記事)

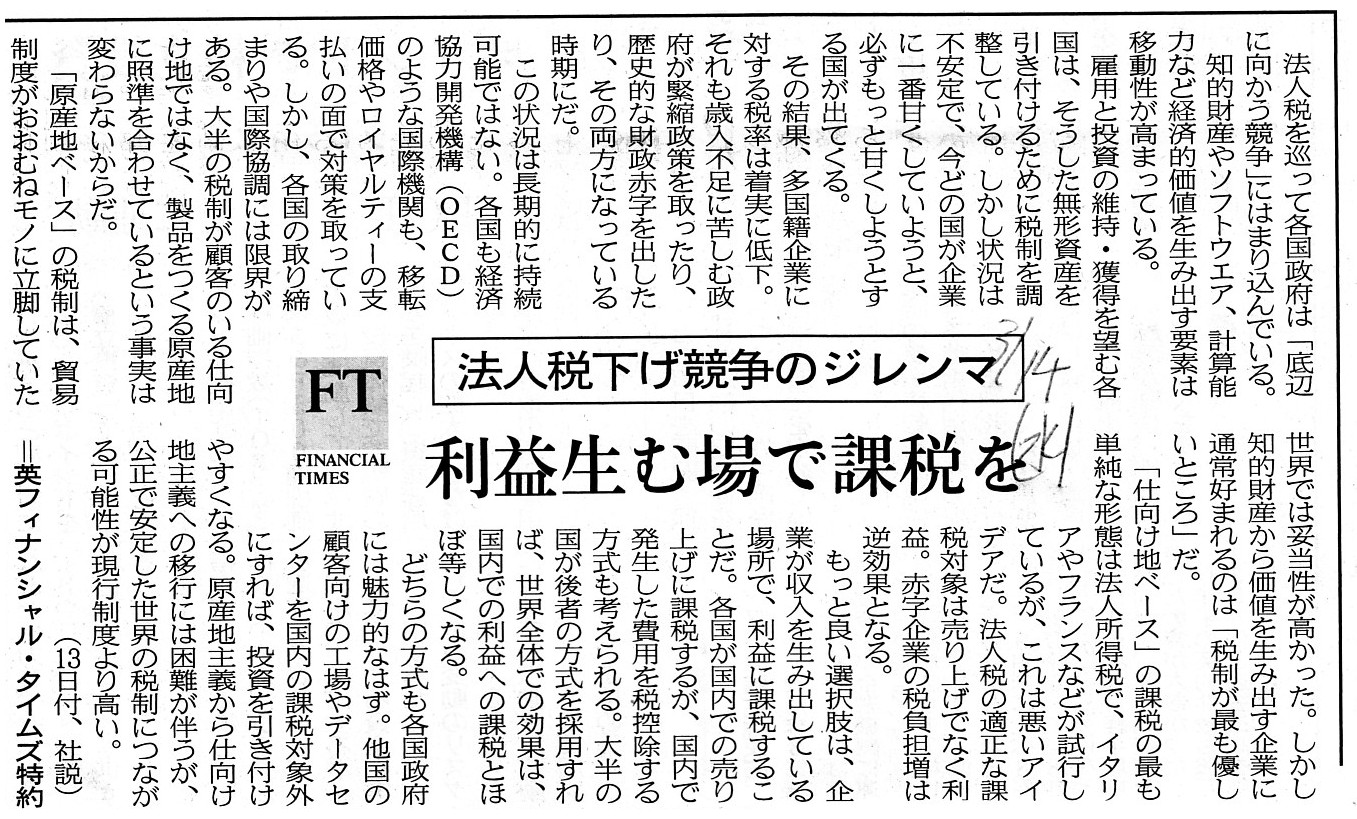

2018年3月14日(水)日本経済新聞

法人税下げ競争のジレンマ 利益生む場で課税を

(記事)

2018年3月16日(金)日本経済新聞

独自デジタル課税にカジ EU、大手の税逃れ防ぐ 月内提示「域内収入の3%」案有力

多国籍企業に網

細かく G20でもルール議論へ

(記事)

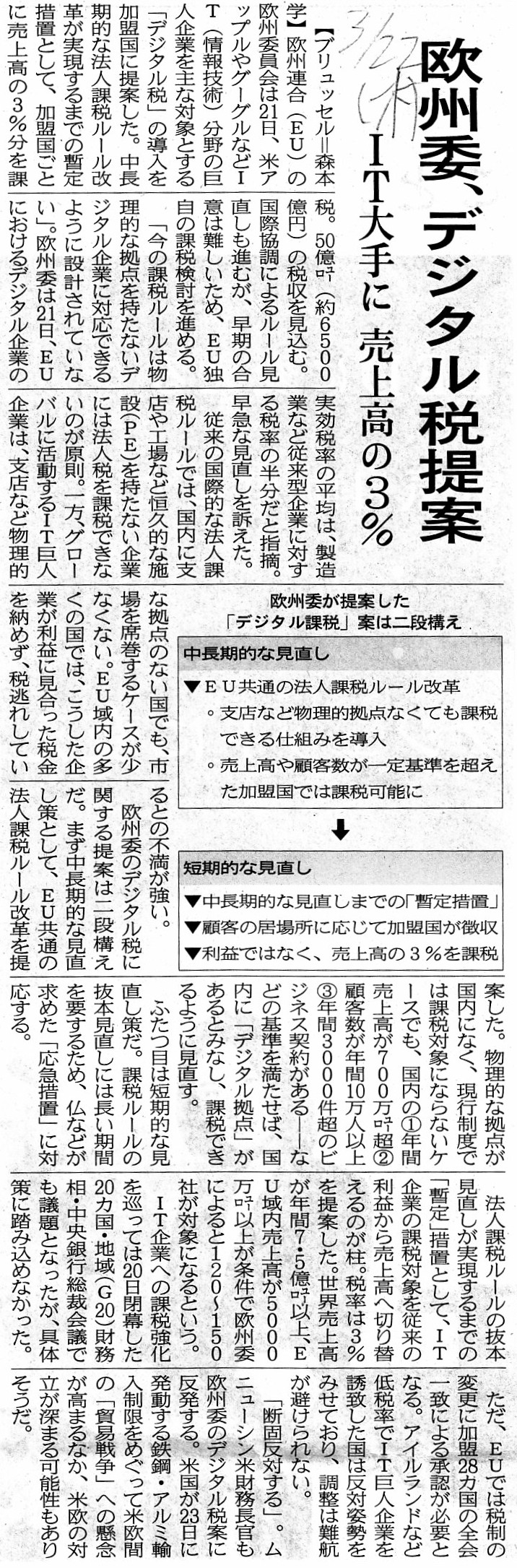

2018年3月22日(木)日本経済新聞

欧州委、デジタル税提案 IT大手に 売上高の3%

(記事)

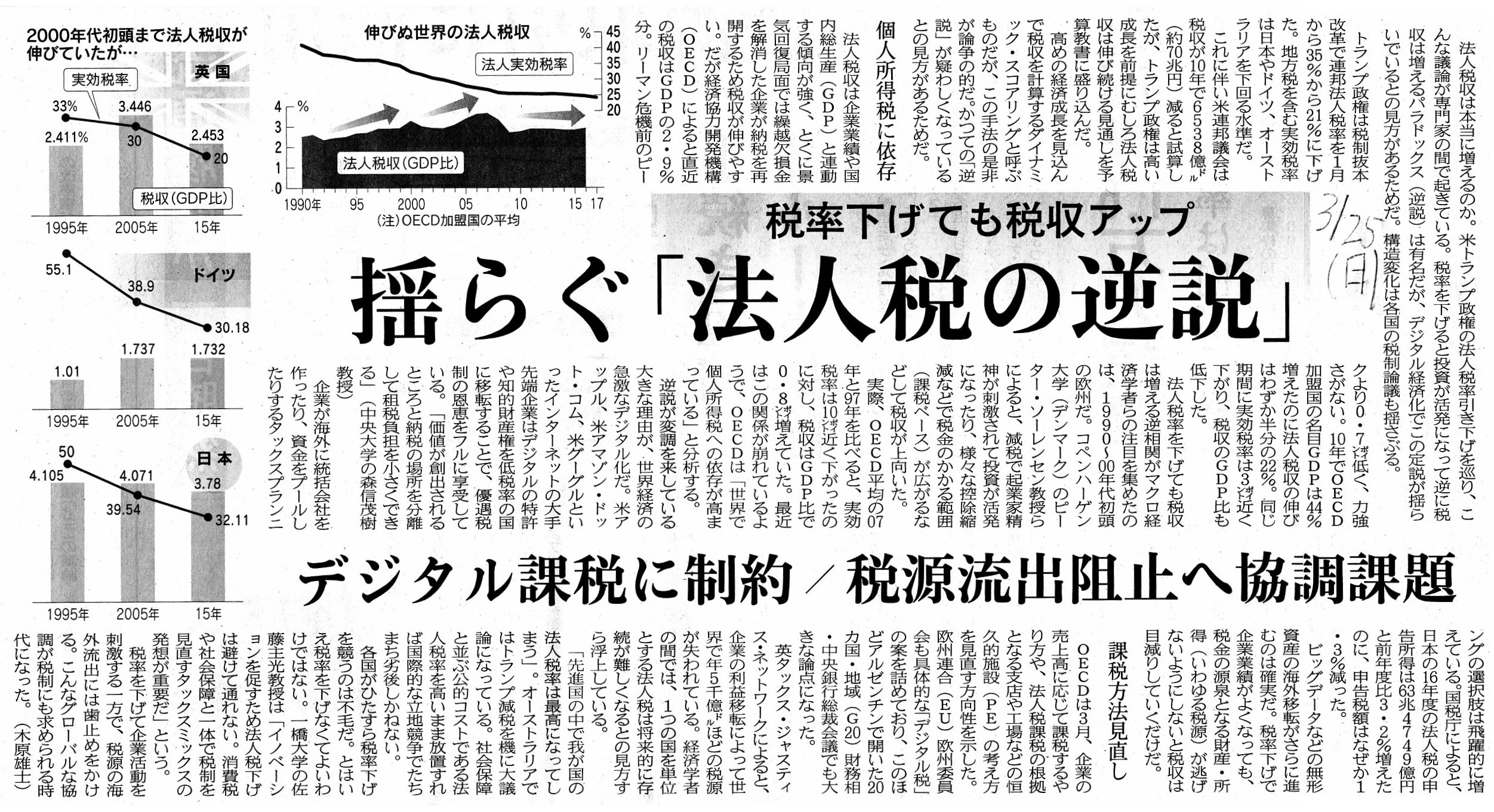

2018年3月25日(日)日本経済新聞

揺らぐ「法人税の逆説」 税率下げても税収アップ デジタル課税に制約/税源流出阻止へ協調課題

(記事)

2018年4月26日(木)日本経済新聞

追徴課税にアップル合意 EU税逃れ対策 前進 アイルランドが譲歩

(記事)

2018年5月16日(水)日本経済新聞 経済教室

森信 茂樹 中央大学特任教授

巨大IT企業と税制 上

課税へ当局の知恵 問われる 米国の同意取り付け 課題

ポイント

○「米IT企業・米政府」対「消費国」の構図

○EUの暫定課税案への安易な同調避けよ

○無形資産・データベースに課税も選択肢

(記事)

2018年5月17日(木)日本経済新聞 経済教室

今村 隆 日本大学教授

巨大IT企業と税制 下

各国の課税基準の違い活用 二重課税の解消が急務

ポイント

○低税率国に複数の法人設立で課税免れる

○米国とEUが打ち出した対策巡り係争に

○日本の租税回避に対する手段は限られる

(記事)

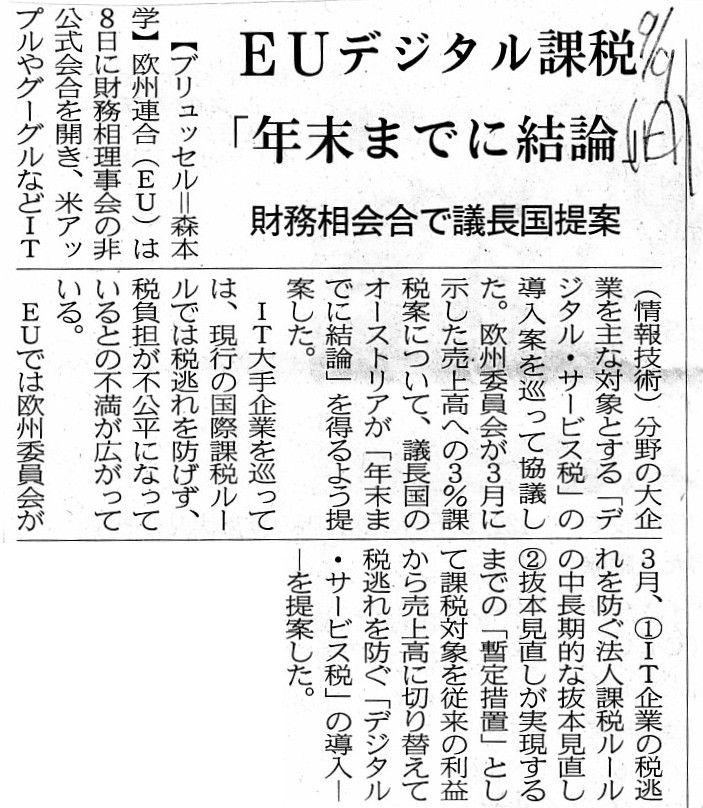

2018年9月9日(日)日本経済新聞

EUデジタル課税 「年末までに結論」 財務相会合で議長国提案

(記事)

2018年10月30日(火)日本経済新聞

データの世紀 国際デジタル課税 欧州が強化主張

(記事)

2018年10月31日(水)日本経済新聞

デジタル課税「見切り発車」 英、2%課税の独自案 他国も追随加速の可能性

(記事)

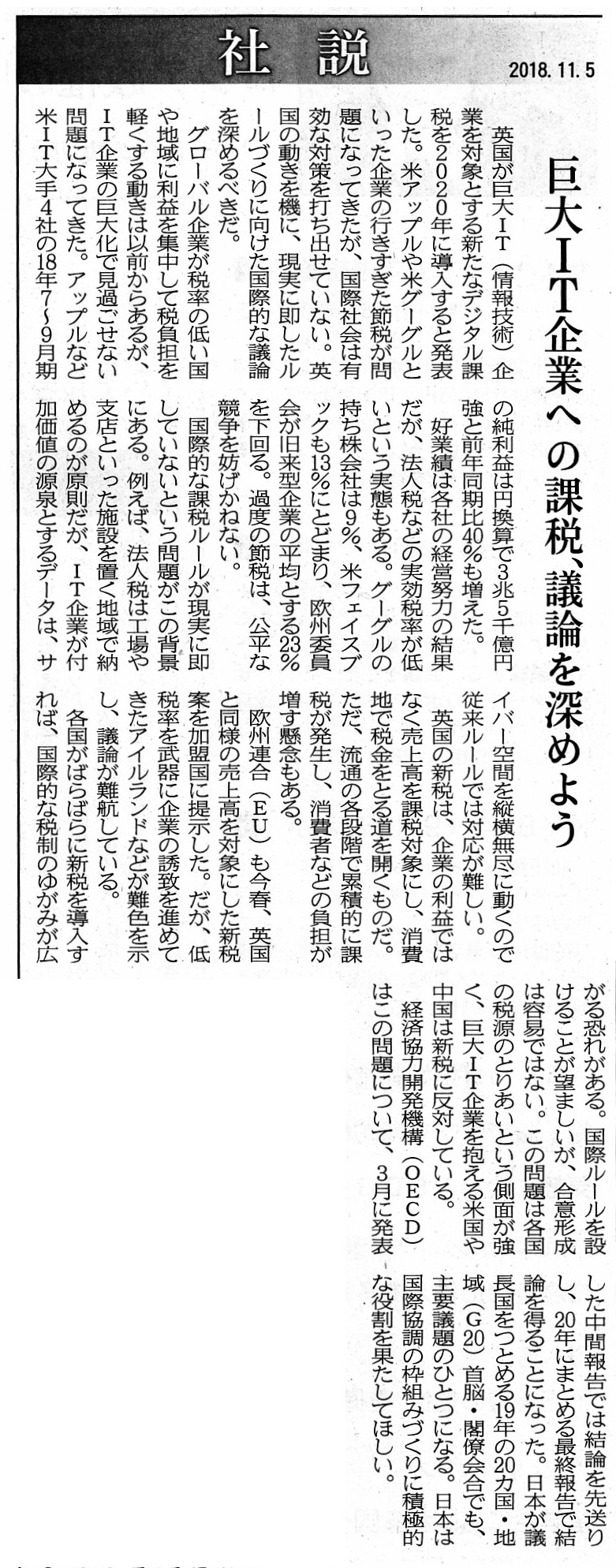

2018年11月5日(月)日本経済新聞 社説

巨大IT企業への課税、議論を深めよう

(記事)

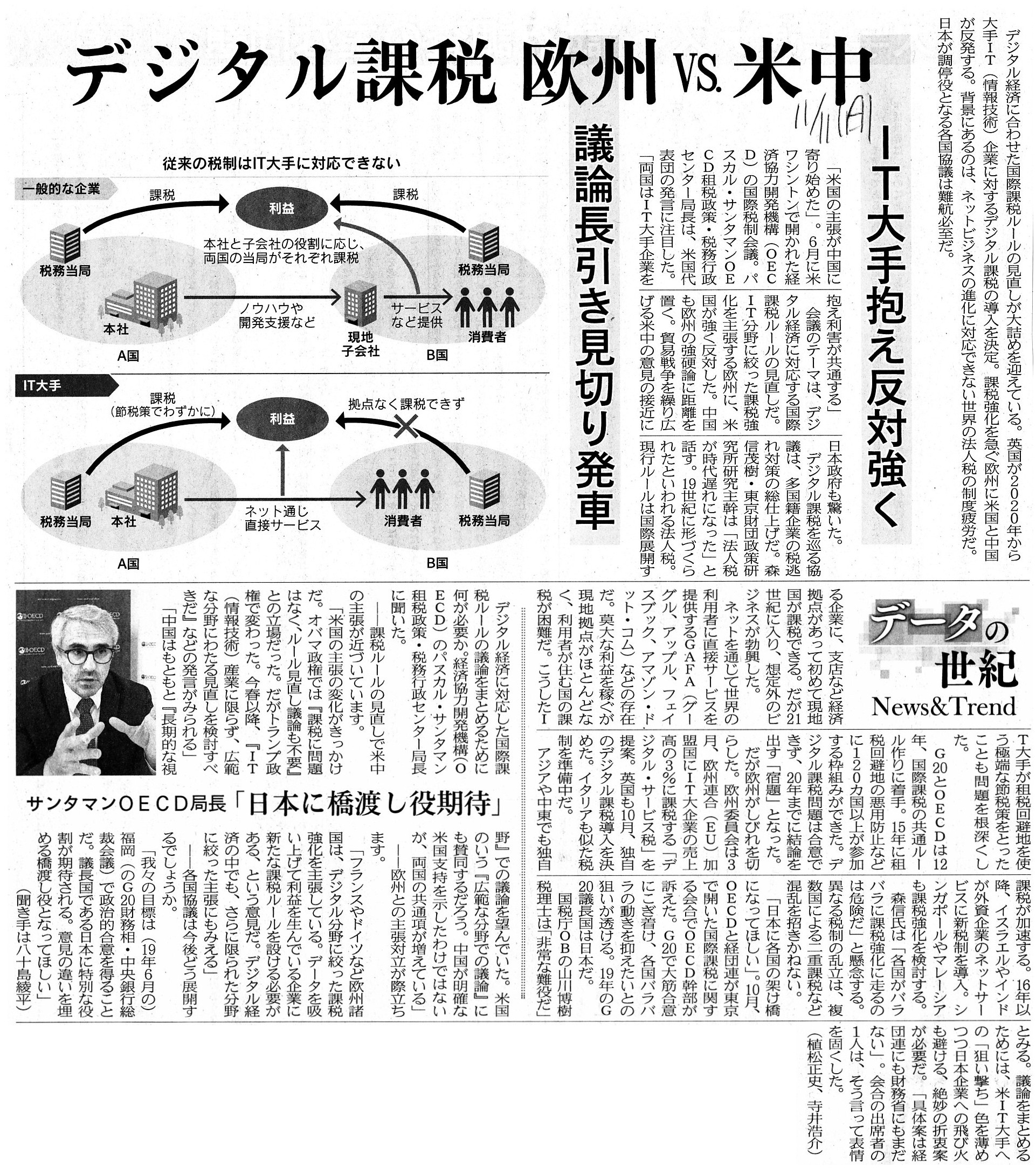

2018年11月11日(日)日本経済新聞

デジタル課税 欧州 VS.

米中 IT大手抱え反対強く 議論長引き見切り発車

サンタマンOECD局長 「日本に橋渡し役期待」

(記事)

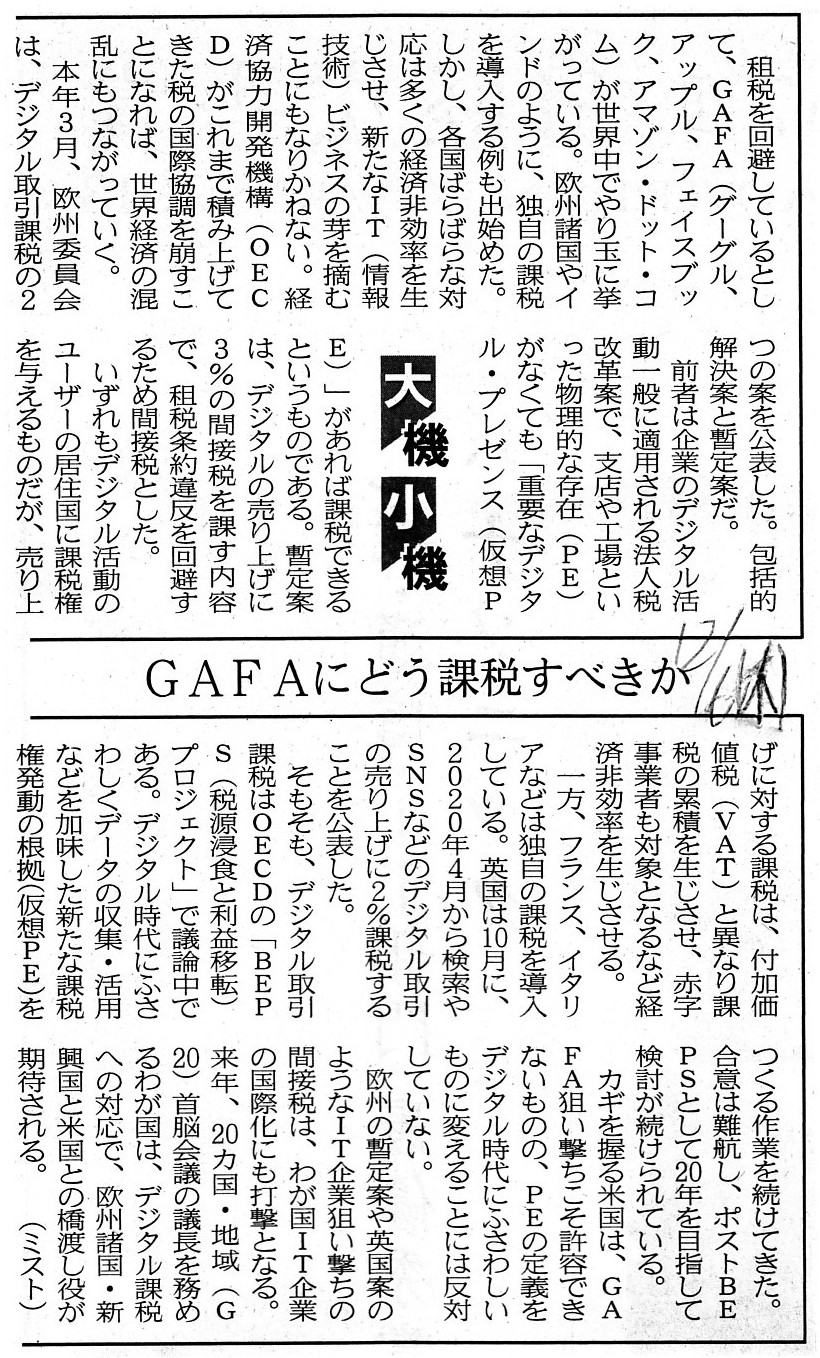

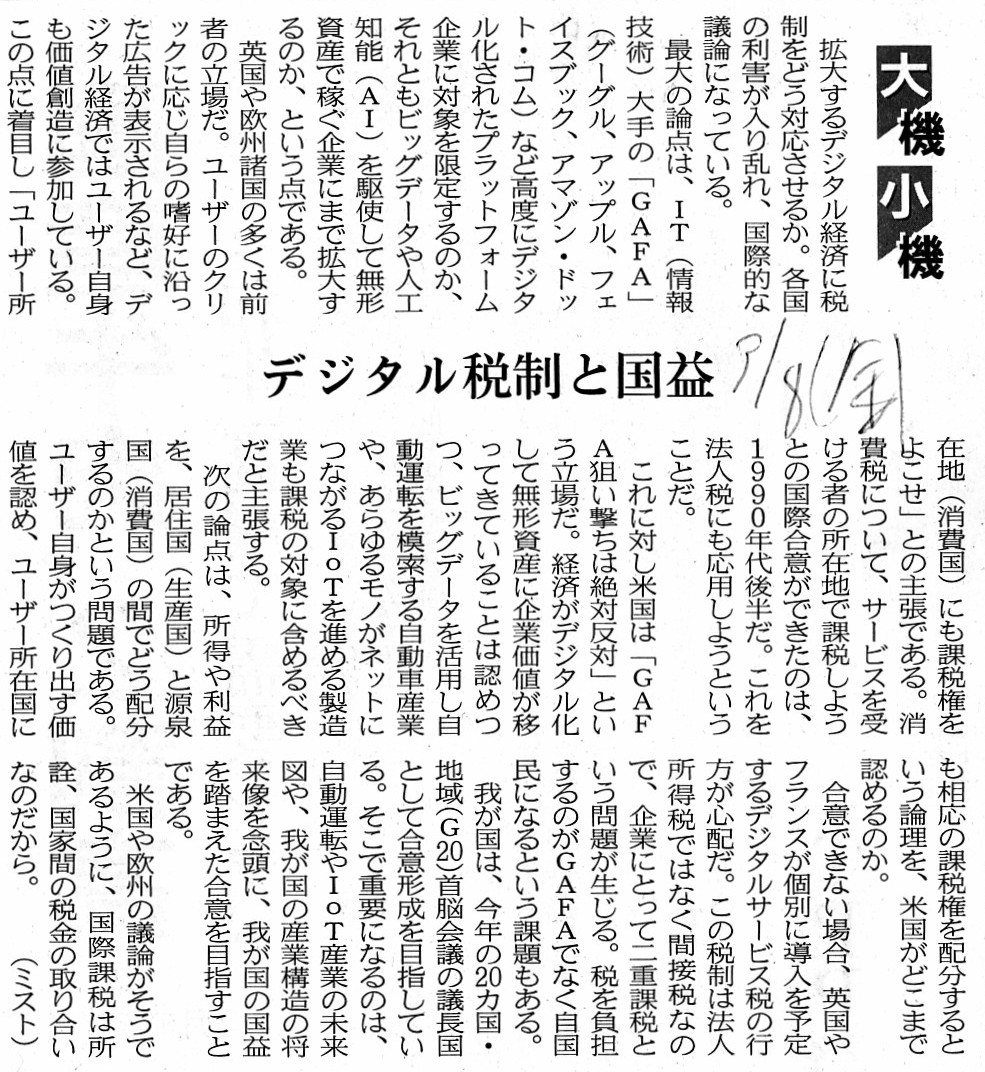

2018年12月6日(木)日本経済新聞 大機小機

GAFAにどう課税すべきか

(記事)

2018年12月14日(金)日本経済新聞 社説

巨大デジタル企業の支配力乱用を許すな

(記事)

2019年3月8日(金)日本経済新聞 大機小機

デジタル税制と国益

(記事)

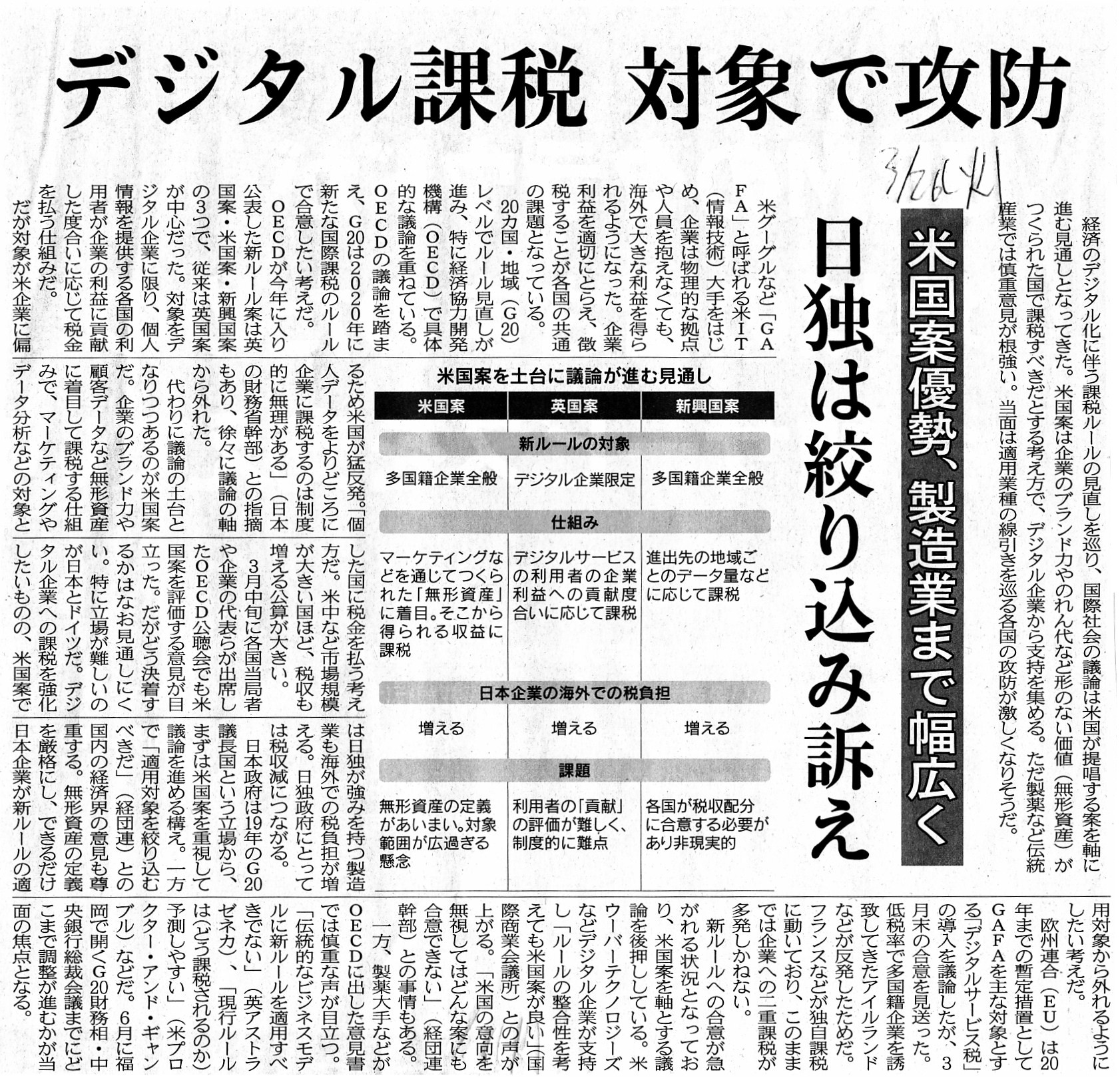

2019年3月26日(火)日本経済新聞

デジタル課税 対象で攻防 米国案優勢、製造業まで幅広く 日独は絞り込み訴え

(記事)

2019年4月11日(木)日本経済新聞

多国籍企業 税逃れ防ぐ G20、独仏主導で具体案 低税率国の利益 本国で合算、課税

(記事)

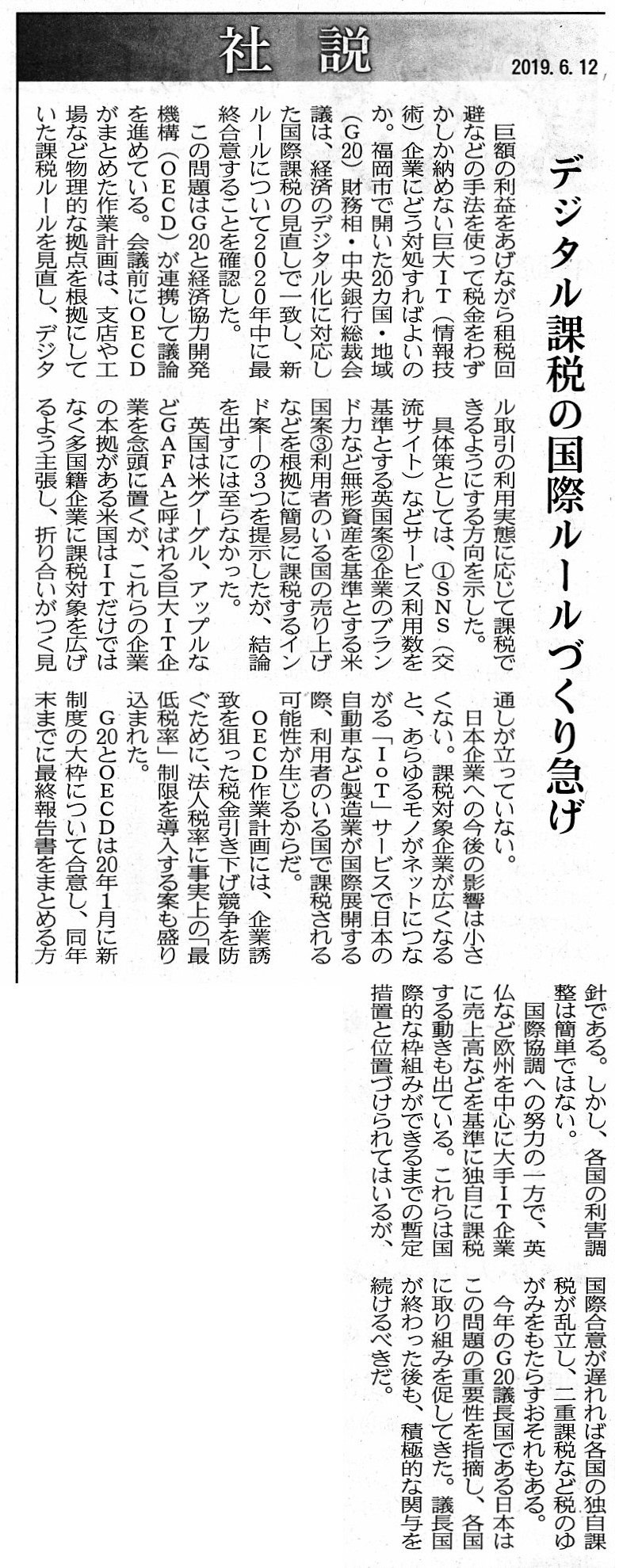

2019年6月12日(水)日本経済新聞 社説

デジタル課税の国際ルールづくり急げ

(記事)

2019年6月17日(月)日本経済新聞 経済教室

森信茂樹 中央大学特任教授

G20のデジタル課税議論 各国独自より国際協調 有効

ポイント

○デジタル経済では消費国は課税根拠失う

○各国独自の間接税は経済の非効率を招く

○日本は産業の未来図を念頭に合意目指せ

(記事)

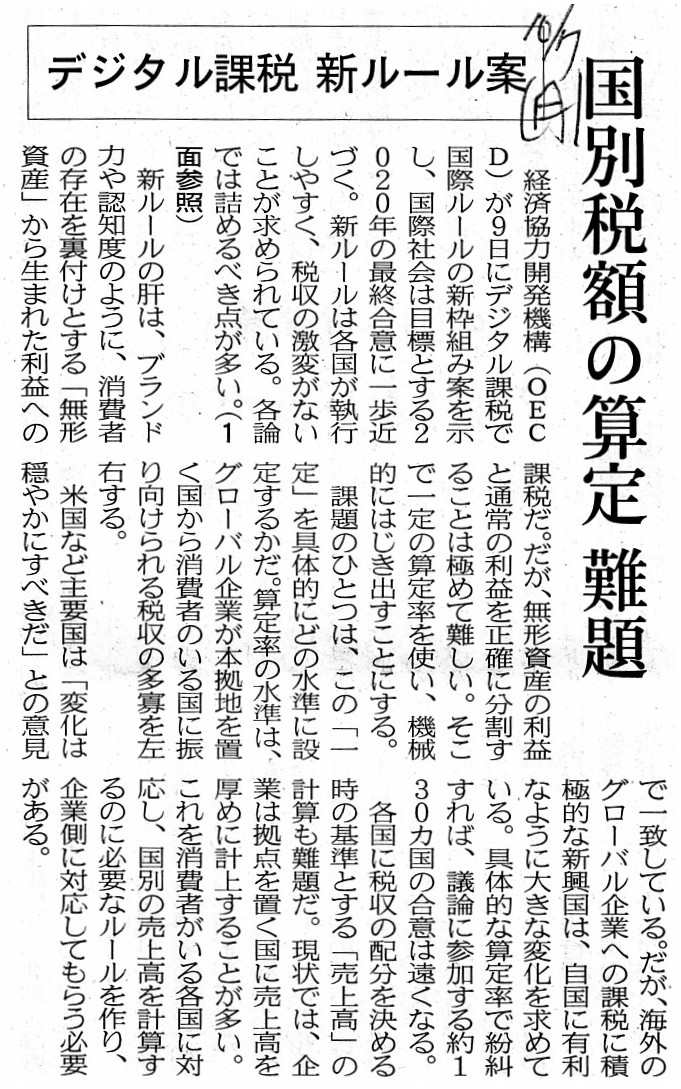

2019年10月7日(月)日本経済新聞

デジタル課税 新ルール案 国別税額の算定 難題

(記事)

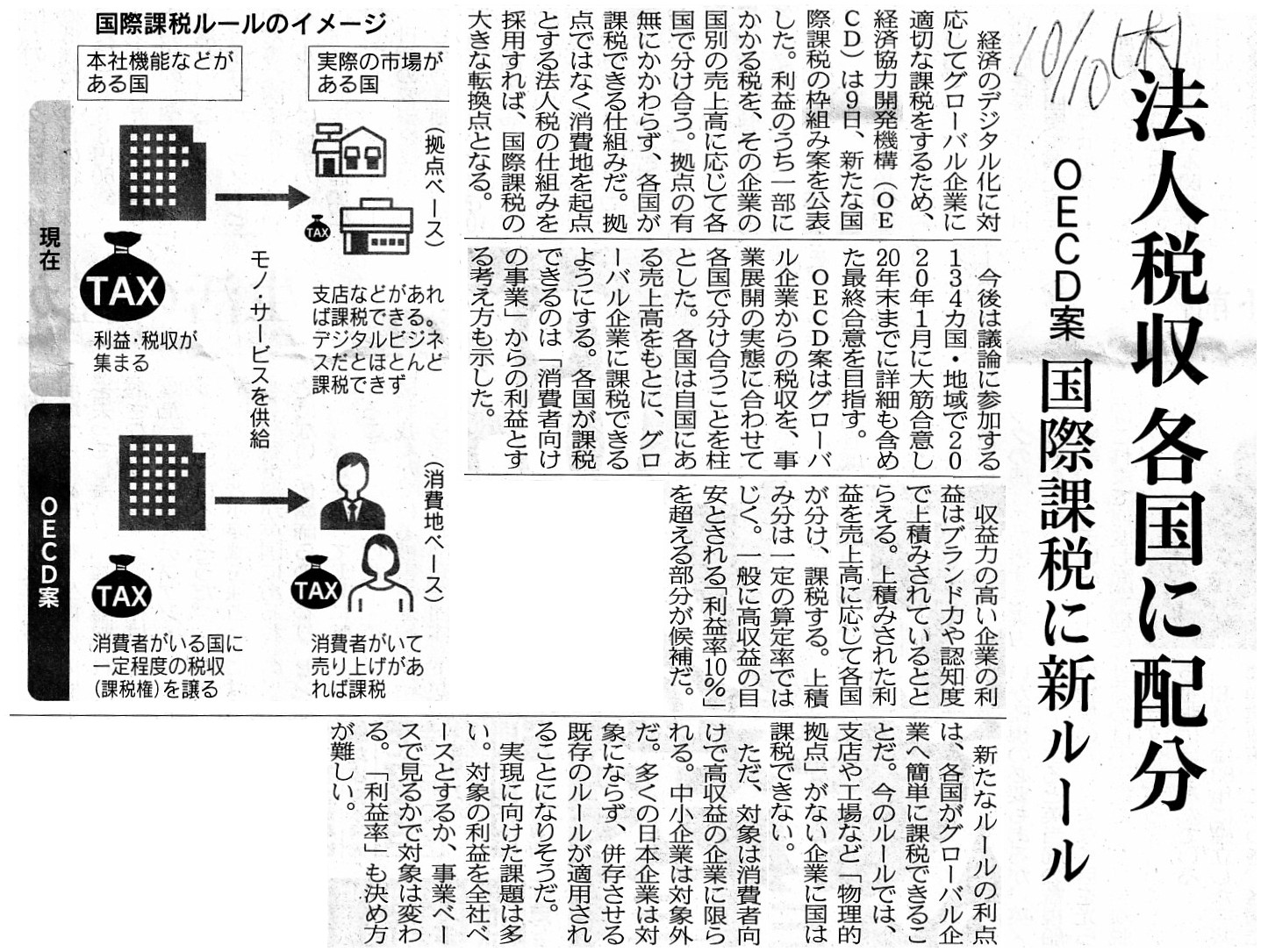

2019年10月10日(木)日本経済新聞

法人税収 各国に配分 OECD案 国際課税に新ルール

(記事)

2019年10月11日(金)日本経済新聞

国際企業課税の新案

対象は・・・

売上高880億円以上 「利益率」が10%超え 消費者向けビジネス

該当少なく新興国に不満

(記事)

2019年10月16日(水)日本経済新聞 社説

国際的なデジタル課税で合意を急げ

(記事)

2019年10月29日(火)日本経済新聞

デジタル課税

迫る大転換 識者に聞く 上

OECD租税政策・税務行政センター局長 パスカル・サンタマン氏 多国間条約がカギに

米ジョージタウン大教授 イタイ・グリンバーグ氏 線引き巡り国際闘争

(記事)

2019年10月30日(水)日本経済新聞

デジタル課税 迫る大転換 識者に聞く 下

一橋大教授 吉村

政穂氏 新興国の動向が焦点

EY税理士法人会長 角田 伸広氏 企業の税負担に変化

(記事)

2020年5月12日(火)日本経済新聞

デジタル課税、乱れる協調 新興国など独自の動きに拍車 コロナで税収減懸念

(記事)

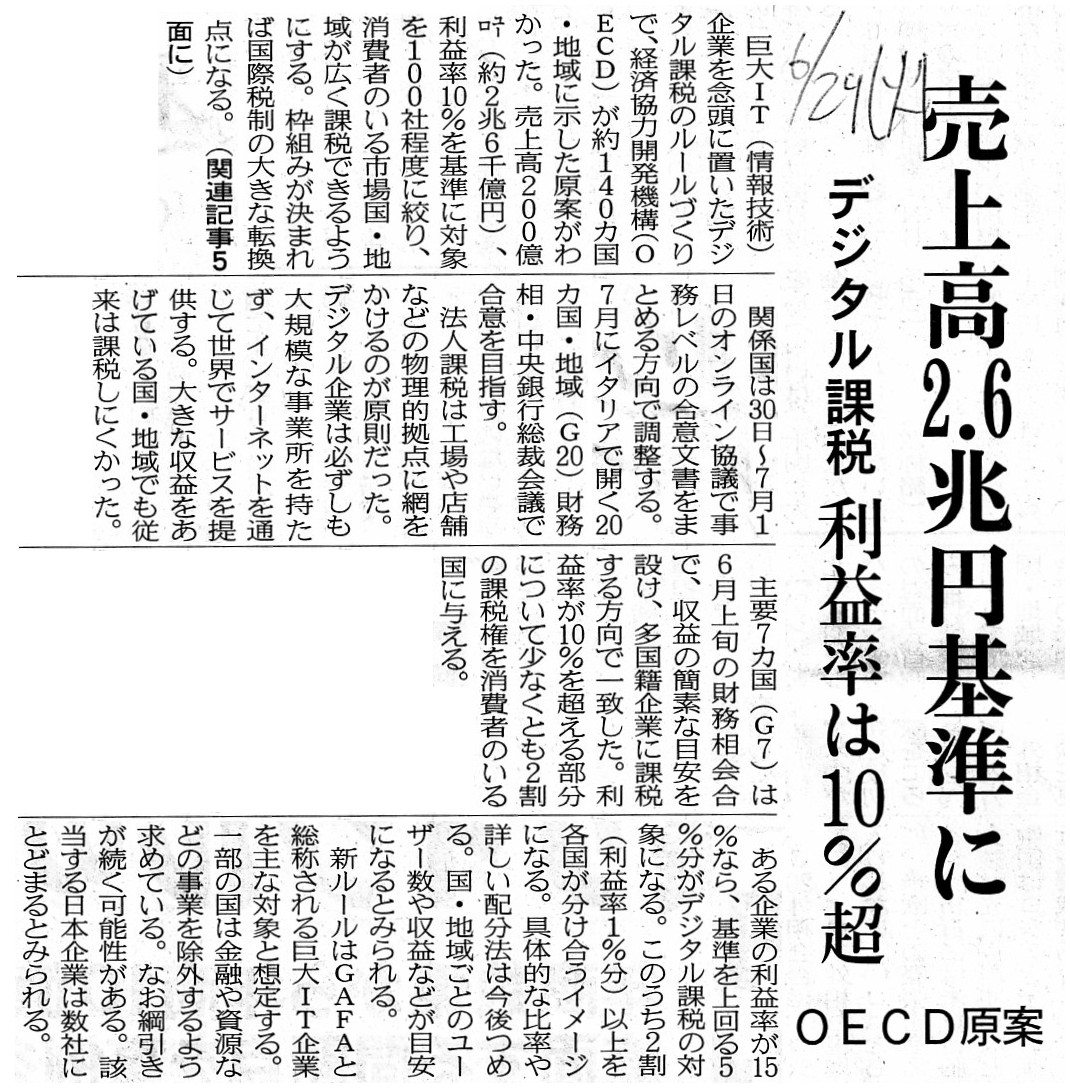

2021年6月29日(火)日本経済新聞

売上高2.6兆円基準に デジタル課税 利益率は10%超 OECD原案

(記事)

2021年6月29日(火)日本経済新聞

法人税制 国際協調試す 先進国・新興国

なお溝 OECD原案 最低税率や線引きで

デジタル課税も綱引き 導入済み制度 凍結・撤廃焦点

(記事)

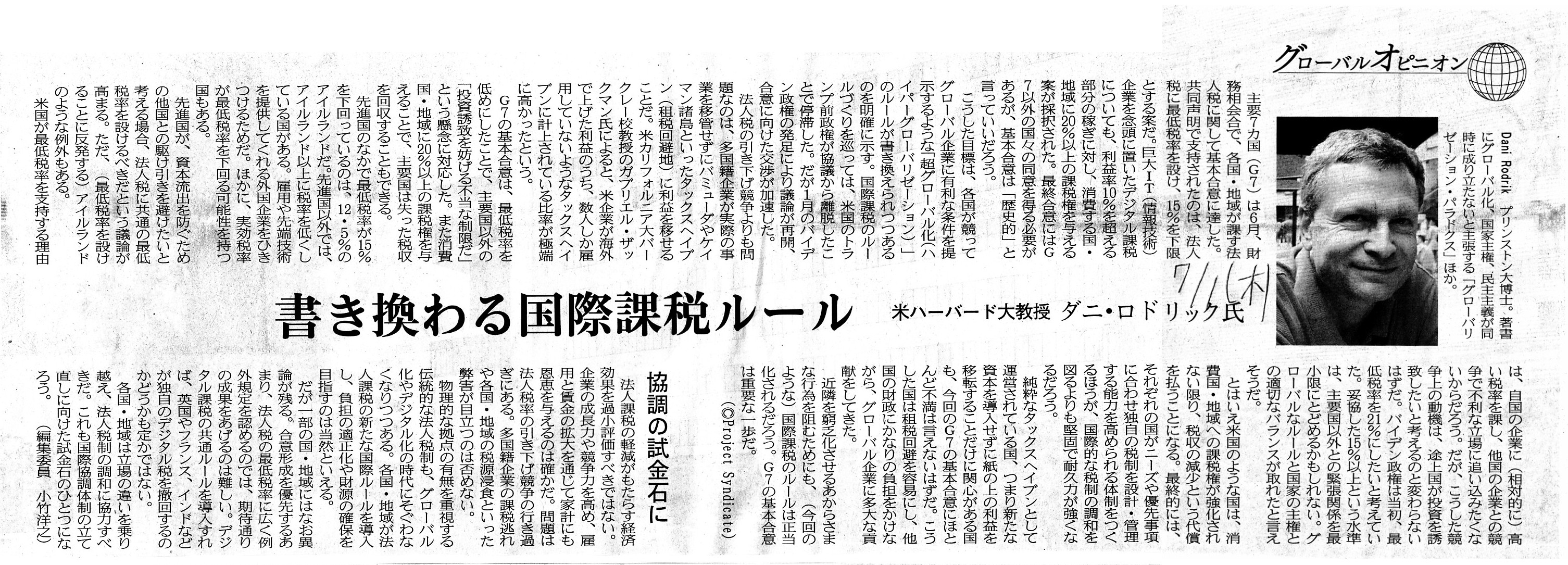

2021年7月1日(木)日本経済新聞

米ハーバード大教授 ダニ・ロドリック氏

書き換わる国際課税ルール

(記事)

【コメント】

「デジタル課税」や「法人税の国際的な課税」に関する記事を計33本紹介しています。

今日紹介している計33本の記事の中では、最も古い記事は2017年11月2日(木)付けの記事であり、

最も新しい記事は本日2021年7月1日(木)付けの記事です。

記事の日付から判断するに、この論点について最後にコメントを書いたのは2017年の10月頃だったのかもしれないな、

と自分で思いましたし、また、2020年5月12日(火)付けの記事の次の日付の記事は2021年6月29日(火)付けの記事です。

2020年5月頃から2021年6月頃までの約1年間私はこの論点に関する記事を一切切り抜いたりスキャンしたりしなかった、

ということをこのこと(記事の日付が約1年間空いていること)は表しているわけです。

日本経済新聞を読んでいて、この論点に関する記事は1〜2ヶ月に1本は必ず新聞に載っていたように思うのですが、

何となく切り抜かないでスルーしました。

記事の趣旨や論調が似ているからというのも理由だったのだと思いますしこの論点についてはもう既にコメントを書いたから

というのも理由だと言っていいと自分で思うわけですが、たまにはこの論点について書いてみようかなとふと思い、

このほど約1年ぶりにこの論点に関する記事を切り抜いてスキャンをしたところです。

この論点に関する結論を一言で言えば、「どの税目であれ、各国別に現地の法人から税を徴収する。」となります。

「国際的な課税」という概念のまさに正反対になるわけですが、「課税は国単位で行う。」という考え方が結論になります。

売上高の金額はそもそも法人単位で算出されるわけです、何もわざわざ各国における売上高を合算して

課税標準とするために国別に配分する、などという二度手間としか言い様のない加減乗除をする必要など全くないわけです。

予備校の先生の決め台詞ではありませんが、「課税標準は始めからある。」と言わねばならないのです。

商業高校の生徒さんでも、わざわざ複数の法人の売上高を足し算したりはしないでしょうし

わざわざ異なる納税者の課税所得額を足し算したりはしないでしょう。

課税や徴税や納税という場面で売上高の合算や課税所得額の合算には何らの意味もないのです。

この論点(端的に言えば「課税標準("tax basis")とは何か?」)に関する議論で頻出する「GAFA」というのは、

"Gradually an

Accuracy Fails if tax bases are

Accumulated." (課税標準を合算すると正確性が次第に落ちてくる。)

の頭文字を取ったものではないだろうかと疑いたくなるくらいです。

「納税するべき金額は各法人単位で一意に決まる。」、ただそれだけのことなのです。

そして、「その時の徴税権者(課税当局)も一意に決まる(他の当局との協議などは本質的に必要ない)。」のです。

2021年6月に経済協力開発機構(OECD)が約140の国と地域に巨大IT(情報技術)企業を念頭に置いたデジタル課税に関する

ルールの原案を示した(新しい国際税制の枠組みを世界各国に提案した)とのことですが、「OECD」というのは、

"A

tax basis is Originally Equipped and a Calculation of a tax is

Definite."

(課税標準は始めから備わっているものであり、税額計算は確定するものだ。)

の頭文字を取ったものではないだろうかと疑いたくなるくらいです。

課税標準が何かについて納税者が迷うことは決してありませんし、また、徴税権者も全く同様に迷うことは決してありません。

申告納税方式であろうが賦課課税方式であろうが、税額算定の標準が予め明確であることは税制の大前提だと言わねばなりません。

それから、紹介している2021年6月29日(火)付けの日本経済新聞の記事2本を読んで今日改めて思ったのですが、

例えば現行の法人税法においても消費税法においても、「売り上げ」や「売上高」といった文言が条文中に用いられている

わけなのですが、「売り上げ」や「売上高」という言葉は本来的には企業会計上の言葉だと私は思います。

そして、「利益率」という言葉になりますと、会計というよりは企業経営上の言葉だと思います。

企業会計上の「売上高」は、適用する会計基準によってその数値が著しく変動し得る(そして当然「利益率」も)のです。

どうしても「売上高」に相当する概念に基づいて企業を分別したいのならば、

企業会計上の「売上高」勘定の金額ではなく法人税法上の「総収益」(益金の総額)の金額を用いるべきなのです。

最後に、この論点に関する結論は紹介している本日2021年7月1日(木)付けの日本経済新聞の記事に書かれています。

すなわち、「それぞれの国がニーズや優先事項に合わせ独自の税制を設計・管理する能力を高められる体制をつくる」、です。

税収入の構成から国債発行残高から経済の発展度から国体まで、何から何まで国毎に事情は根本的に異なっているのです。

Which juridical person earned an income, a domestic one or a foreign one?

どの法人が所得を稼得したのですか?国内の法人ですかそれとも国外の法人ですか?

A "Corporation Tax" account is definitely one of the accounting titles

recorded on a profit and loss statement,

whether a Corporation Tax is one of

the expense items on corporate management or no more than something

social.

And, a false return of a company's income with the tax authorities

means

at once against the Corporation Tax Act itself and a false

representation of financial statements of the company.

That is to say, for

example, in case that company is a listed company,

it must submit an amended

tax return on a Corporation Tax to a tax office, and, in addtion to

that

amended tax return filing, it must submit an amended Annual Securities Report to

the EDINET.

法人税が企業経営上の費用項目の1つであろうが社会的な何かに過ぎないものであろうが、

「法人税」勘定というのは明らかに損益計算書に計上される勘定科目の1つなのです。

それから、税務当局に会社の誤った所得額を申告することは、

法人税法違反そのものを意味するのと同時に会社の財務諸表に虚偽の記載があることを意味します。

すなわち、例えばその会社が上場企業である場合は、法人税に関する修正申告書を税務署に提出しなければなりませんし、

そして、その修正税務申告書の提出に加えて、訂正有価証券報告書をEDINETに提出しなければならないのです。

A tax in this article is adequate only for digital-service

businesses.

Concerning transactions of goods (corporeal property), a tax in

this article is inadequate.

For example, a consumer can not be burdened with

the consumption tax

if he lacks a taxpaying capacity (i.e. He gives up

shopping).

But, a company can' help being burdened with a tax in this article

even if it lacks a taxpaying capacity.

For it can't help not giving up a

transaction on the way

because it has already purchased an object to be sold

in the transaction.

この記事にある税はデジタル・サービス事業にのみなじむものです。

財(有体物)の取引に関しては、この記事にある税はなじみません。

例えば、消費者は、担税力がないのなら消費税を負担しないということができます

(すなわち、消費者は買い物をやめるわけです)。

しかし、会社は、たとえ担税力がなくてもこの記事にある税を負担しないわけにはいかないのです。

というのは、会社は、取引で販売を行う目的物を既に仕入れていますので、

途中で取引をやめるということがどうしてもできないからです。

Even a listed company purchases goods on a negotiation transaction and sells

the goods on a negotiation transaction.

That is to say, commercial

transactions in general by a listed company are made on a negotiation

transaction.

上場企業でさえ、商品を相対取引で仕入れますしその商品を相対取引で売却するのです。

すなわち、上場企業が行う商取引全般は相対取引で行われるのです。

Just as, for example, a calculation basis of a dividend is a figure in

accordance with the Companies Act,

A calculation basis of a "Digital

Taxation" ought to be a figure in accordance with the Corporation Tax

Act.

Therefore, concerning a "Digital Taxation," it is not a "Sales" account

on a profit and loss statement

but an amount of a "total taxable income" on

the Corporation Tax Act that ought to be used as a tax basis.

まさに例えば配当金の計算根拠は会社法に準拠した数値であるように、

「デジタル課税」の算定根拠は法人税法に準拠した数値であるべきなのです。

したがって、「デジタル課税」に関しては、課税標準としても用いるべきなのは、

損益計算書上の「売上高」勘定ではなく、法人税法上の「総収益」の金額であるべきなのです。

Countires' having reached a fundamental agreement between them on an

international cooperation

in relation to a taxation of a Corporation Tax must

exactly be called "historic."

For an amount of a Corporation Tax which a

juridical person must pay to a tax office

is always calculated uniquely from

the beginning.

A business itself is able to be globalized, whereas a

taxation is fundamentally able to be localized only.

A slogan

"Hyper-globalization" is good for a business,

whereas a taxation is

fundamentally a localism in a good sense.

法人税の課税に関連する国際協調について国家間で基本合意に達したことは、まさに「歴史的」と言わねばなりません。

というのは、法人が税務署に納付をしなければならない法人税の金額は始めから常に一意に計算されるからです。

ビジネスそのものはグローバル化することができますが、課税は本質的に地方に制限することしかできません。

「超グローバル化」というスローガンはビジネスにはよい言葉なのですが、

課税というのは本質的にいい意味で地方主義なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}