2021年6月25日(金)

「本日2021年6月25日(金)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年6月25日)、EDINETに提出された法定開示書類は合計2308冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計919日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2021年6月25日(金)日本経済新聞

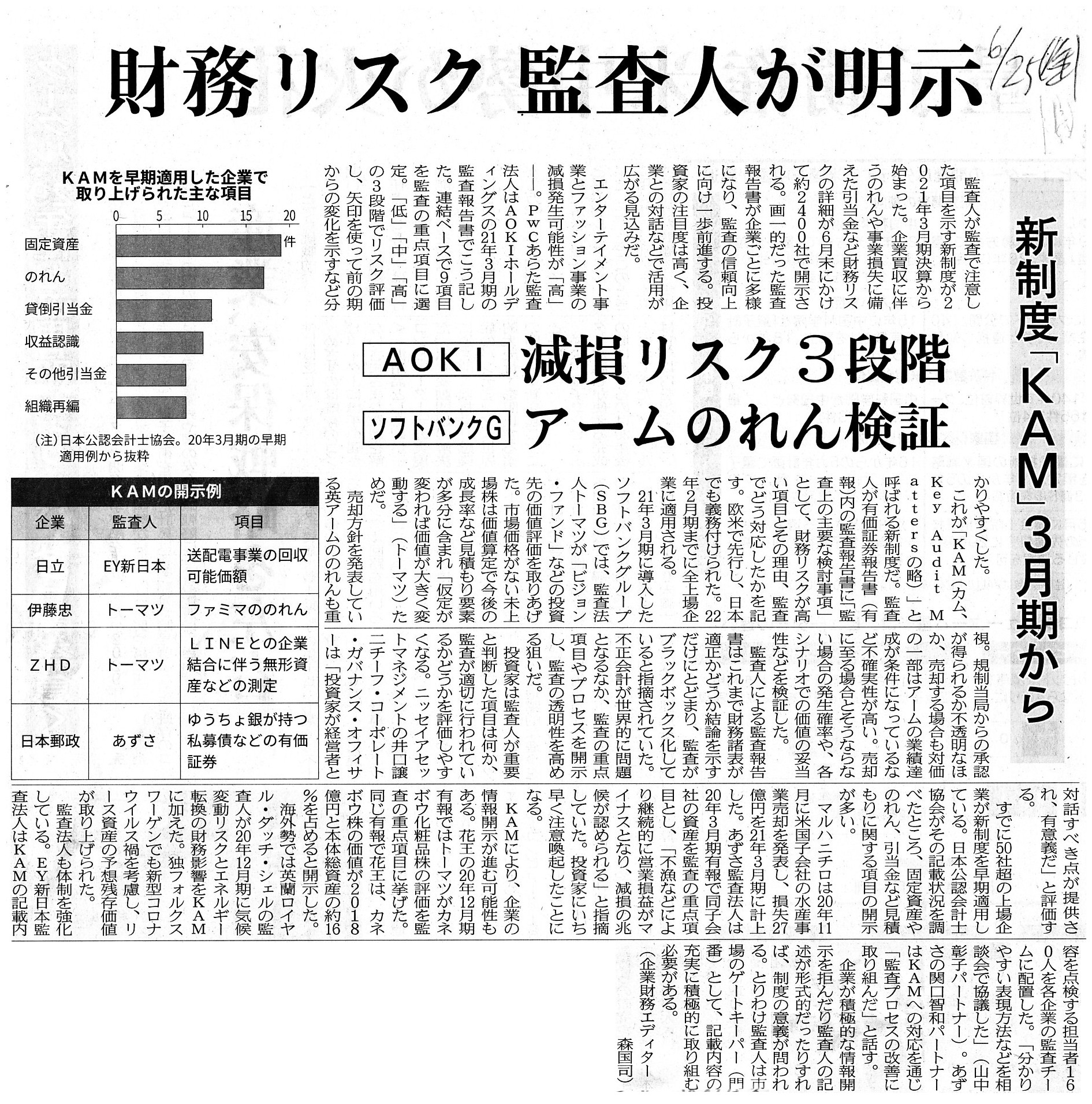

財務リスク 監査人が明示 新制度「KAM」3月期から AOKI 減損リスク3段階 ソフトバンクG

アームのれん検証

(記事)

R3.06.23

14:54

株式会社AOKIホールディングス

有価証券報告書−第45期(令和2年4月1日−令和3年3月31日)

(EDINET上と同じPDFファイル)

「独立監査人の監査報告書」

(86〜96/96ページ)

【コメント】

今日は「AOKI」を題材にして、冗談を飛ばしながら、「KAM」の問題点と公認会計士の心情について一言だけ書きたいと思います。

「KAM」というのは、「こんなにも、あれやこれやと、盛りだくさん。」の頭文字を取ったものではないか思うくらいです。

もしくは、必要以上に監査報告書に記載をすること自体に職業的懐疑心を抱いた公認会計士が監査先に対して吐き捨てた

「これで、あばよだ、もう来ねえ。」という台詞が元になっているのではないかと思うくらいです。

個人的見解とも言える長文を監査報告書に記載することを職業的専門家である公認会計士として自分の信念と判断力でもって

批判的かつ多面的に見てみると、「『分析的手続き』と『監査対象に濃淡をつけること』は違うはずだ。」という考えを抱く

公認会計士がいても全くおかしなく、その結論に達した公認会計士はバッジを外し背広を脱ぐことでしょう。

公認会計士が着用している背広はAOKIもあればブルガリもあればアルマーニもあることでしょうが、

監査業務に失望した公認会計士はブルーな気持ちになりガッカリすることでしょうし、

"Kick

ArMani"(アルマーニを蹴ろう。)と言いたい気持ちになることでしょう。

「地元の土建屋の顧問税理士するのも悪くないか。」、田舎から出てきたその公認会計士はそう言って東京を離れることでしょう。

Abstractly speaking, the "KAM" is an "Arbitrary Object" and a "Kicking

Indication" for investors in a stock market.

To put it more concretely, an

"Object" of the "KAM" is "Arbitrarily" chosen by a Certified Public

Accountant,

who moreover merely happens to be in charge of that listed

company, and,

an "Indication" of the "KAM" stated on an Audit Report can

"Kick" an investor into another unexpected judgement.

An "Audit" itself by a

Certified Public Accountant ought not to "Induce" a "Kick-Off" of a new

investment judgement.

In theory, both an "Analysis" and an "Opinion" must be

"Kicked" out of an Annual Securities Report

because they can in vain "Impede"

an investment judgement made by an investor in a stock market.

抽象的に言えば、「監査上の主要な検討事項」というのは、株式市場の投資家にとって、

「恣意的な対象」であり「蹴り動かす表示」なのです。

より具体的に言えば、「監査上の主要な検討事項」の「対象」は公認会計士―しかもその上場企業の担当にたまたまなった

だけの公認会計士―によって「恣意的に」選定されたものですし、また、

監査報告書に記載される「監査上の主要な検討事項」の「表示」は投資家を予想もしない別の判断へと蹴り動かしかねません。

公認会計士による「監査」それ自体は、新たな投資判断を「開始する」誘引となってはならないのです。

理論的には、株式市場の投資家が行う投資判断をみだりに「妨げる」ことがあり得ますので、

「分析」も「意見」もどちらも有価証券報告書から蹴り出してしまわなければならないのです。

{kind=link}