2021�N6��19��(�y)

�u�{��2021�N6��19��(�y)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2021�N6��19���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v913���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

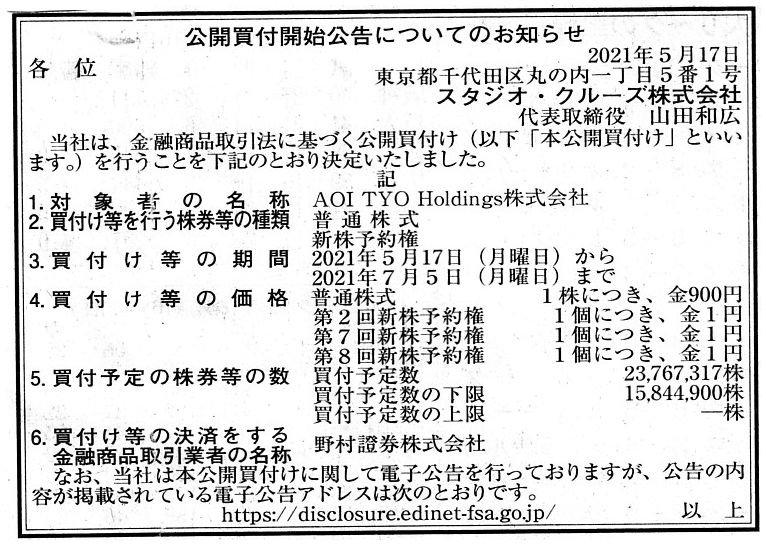

2021�N5��17��(��)���{�o�ϐV���@����

���J���t�J�n�����ɂ��Ă̂��m�点

�X�^�W�I�E�N���[�Y�������

�i�L���j

R3.05.17

�X�^�W�I�E�N���[�Y�������

���J���t�J�n����

�iEDINET��Ɠ���html�t�@�C���j

R3.05.17 16:17

�X�^�W�I�E�N���[�Y�������

���J���t�͏o���@�ΏہF �`�n�h�@�s�x�n�@�g���������������@�������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.05.17 16:34

�`�n�h�@�s�x�n�@�g���������������@�������

�ӌ��\�����@�ΏہF �X�^�W�I�E�N���[�Y�������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.05.28 11:09

�X�^�W�I�E�N���[�Y�������

�������J���t�͏o���@�ΏہF �`�n�h�@�s�x�n�@�g���������������@�������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.05.20 15:31

���@���q

�ύX���@���s�F �`�n�h�@�s�x�n�@�g���������������@�������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.06.18 15:37

���@���q

�ύX���@���s�F �`�n�h�@�s�x�n�@�g���������������@�������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.03.25

16:00

�`�n�h�@�s�x�n�@�g���������������@�������

�L���،����|��4��(�ߘa2�N1��1���|�ߘa2�N12��31��)

�iEDINET��Ɠ���PDF�t�@�C���j

�L���،����K���i�����،�������j

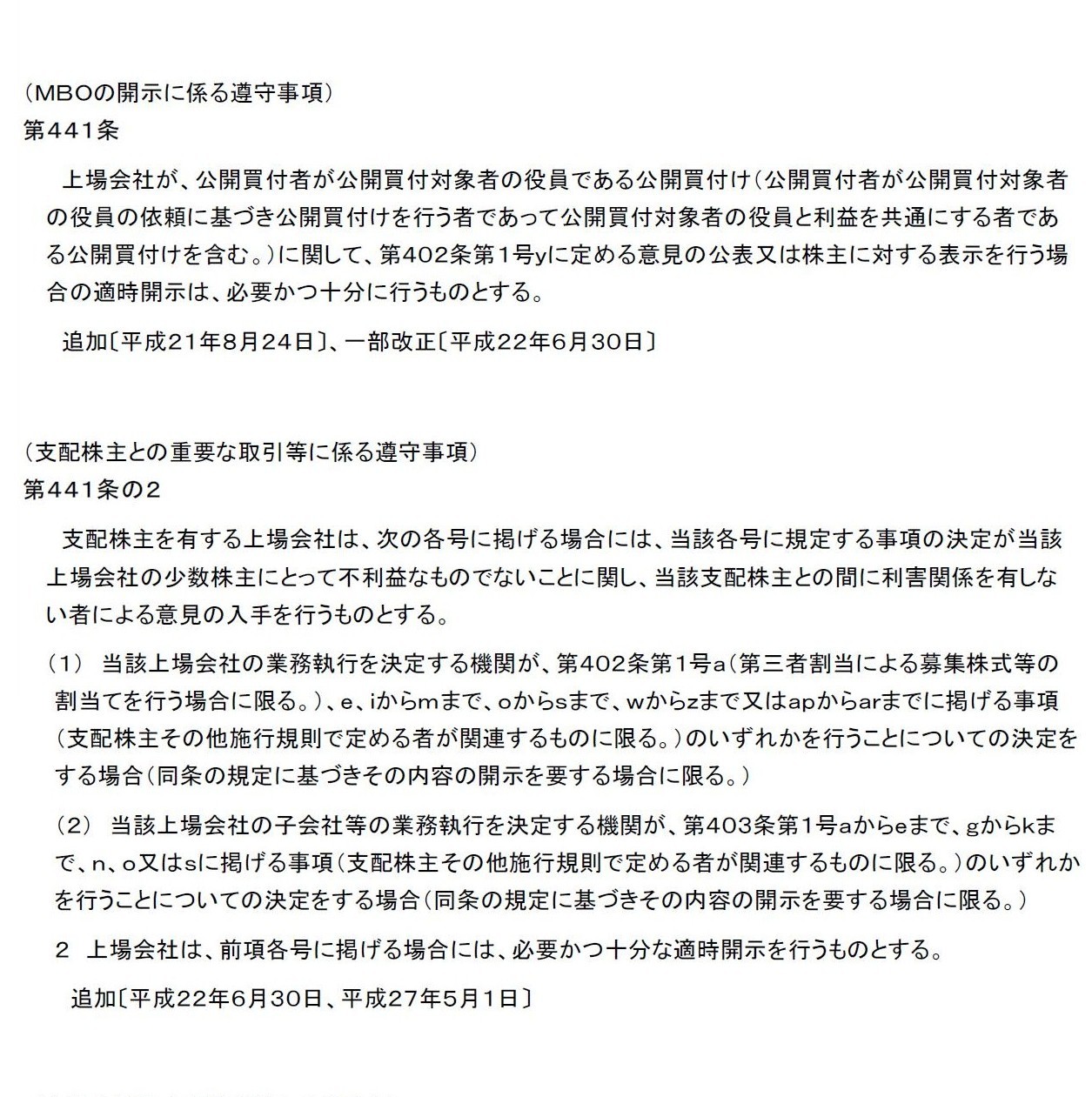

�u��S�S�P���i�l�a�n�̊J���ɌW�鏅�玖���j�A��S�S�P���̂Q�i�x�z����Ƃ̏d�v�Ȏ�����ɌW�鏅�玖���j�v

��S�S�P���i�l�a�n�̊J���ɌW�鏅�玖���j�̗v��

���J���t�҂��Ώۉ�Ђ̖����ł�����J���t�i���J���t�҂��Ώۉ�Ђ̖����̈˗��Ɋ�Â����J���t���s���҂ł�����

�Ώۉ�Ђ̖����Ɨ��v�����ʂɂ���҂ł�����J���t���܂ށj�Ɋւ��āA���J���t�Ɋւ���ӌ��̌��\���͊���ɑ���

�\��������Ƃ��s���ꍇ�̓K���J���́A�K�v���\���ɍs�����̂Ƃ���B

��S�S�P���̂Q�i�x�z����Ƃ̏d�v�Ȏ�����ɌW�鏅�玖���j�̗v��

�x�z�����L�������Ƃ́A�@���Ђ̋Ɩ����s�����肷��@�ւ��x�z����Ǝ�����s�����Ƃɂ��Č���������ꍇ�́A

�������́A�A�A���q��Ђ̋Ɩ����s�����肷��@�ւ�����Ƃ̎x�z����Ǝ�����s�����Ƃɂ��Č���������ꍇ�́A

���̌��肪����Ƃ̏�������ɂƂ��ĕs���v�Ȃ��̂łȂ����ƂɊւ��Ďx�z����Ƃ̊Ԃɗ��Q�W��L���Ȃ��҂ɂ��

�ӌ��̓�����s�����̂Ƃ�����ɕK�v���\���ȓK���J�����s�����̂Ƃ���B

2021�N5��14��

AOI TYO

Holdings�������

MBO�̎��{�y�щ���̐����Ɋւ��邨�m�点

ttps://aoityo.com/ja/news/irnews/auto_20210513417187/pdfFile.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N5��14��

AOI TYO Holdings�������

�X�^�W�I�E�N���[�Y������Ђɂ��AOI TYO

Holdings������Ёi�،��R�[�h�F3975�j�̊������ɑ���

���J���t���̊J�n�Ɋւ��邨�m�点

ttps://aoityo.com/ja/news/irnews/auto_20210514419569/pdfFile.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N5��14��

AOI TYO

Holdings�������

2021�N12�����z���\�z�̏C���i���z�j�y�ъ���D�Ґ��x�̔p�~�Ɋւ��邨�m�点

ttps://aoityo.com/ja/news/irnews/auto_20210513417148/pdfFile.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N5��28��

AOI TYO Holdings�������

�X�^�W�I�E�N���[�Y������Ђɂ����J���t�͏o���̒����͏o���̒�o�ɔ����uAOI

TYO

Holdings������Ёi�،��R�[�h�F

3975�j�̊������ɑ�����J���t���̊J�n�Ɋւ��邨�m�点�v�̒����y�ь��J���t�J�n�����̒����Ɋւ��邨�m�点

ttps://aoityo.com/ja/news/irnews/auto_20210528432666/pdfFile.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

What you call a disclosure is related with nothing but an intrinsic value

itself of a share.

In other words, fundamentally, what you call a disclosure

aims exclusively at investors in a stock market's becoming

able to calculate

an intrinsic value of a share of a company itself not on a basis of

circumstances such as

a potential appearance of an acquirer but mainly on a

basis of an expectation of future cash flows of the company.

Therefore, a

disclosure both on a Management Buy-out and on a transaction with a controlling

shareholder is

outside a scope of a disclosure in a sense.

Otherwise,

those transactions ought to be prohibitied from the beginning.

Once one thing

other than an intrinsic value of a share has unfortunately become a ground for

an investment judgement,

then investors in a stock market begin to seek

"another alternative" for maximizing an investment profit

one after another

(i.e. They begin to say, "Anything more else?" everlastingly.).

A spelling of

an English word "choice" ("sentakushi" in Japanese) is not "TYOice" but

"choice,"

but, abstractly speaking, if a person is given the second

choice,

then he never fails to begin to say, "Is there the thrid

choice?"

An "Alternative" on a ground for an investment judgement makes a

person "Cruise" with no reliance.

An abbreviation of a subject company is

"AOI," but, an "Alternative Obsesses Investors." (It's a joke, though.).

It

is a "session" that is in a "Studio," but, it is an "Obsession" that is in a

stock market. (It's too, though.).

Tom Cruise's movie is "Oblivion," but,

once Obsessed, it is hard for investors to Overcome an Obsession.

I think

that this may also be true of a life itself, but, "No other choice is a good

choice." for an investor.

������J���Ƃ����̂́A�����̖{���I���l���̂��̈ȊO�̂ǂ�Ȃ��ƂƂ��W���Ȃ��̂ł��B

���̌�����������A�{���I�ɂ́A������J���Ƃ����̂́A�����҂������\���Ƃ��������Ɋ�Â��Ăł͂Ȃ��A

��ɉ�Ђ̏����L���b�V���t���[�̗\�z�Ɋ�Â��āA�����s��̓����Ƃ����̉�Ђ��ꎩ�̂̊����̖{���I���l��

�Z��ł���悤�ɂ��邱�Ƃ���̖ړI�Ƃ��Ă���̂ł��B

���������āA�}�l�W�����g�E�o�C�A�E�g�Ɋւ���J�����x�z����Ƃ̎���Ɋւ���J�����A

�ǂ��������Ӗ��J���̑ΏۊO�̂��ƂȂ̂ł��B

�����łȂ��Ȃ�A�����̎���͎n�߂���֎~����ׂ��Ȃ̂ł��B

��U�����̖{���I���l�ȊO�̂��邱�Ƃ��s�K�ɂ��������f�̍����ɂȂ��Ă��܂�����A

�����s��̓����Ƃ͓������v���ő剻�����悤�Ɓu����ɕʂ̑I�����v�������玟�ւƒT���n�߂�

�i���Ȃ킿�A�u�����ƂȂ����H�v�Ɖ��X�ƌ����n�߂�j�̂ł��B

"choice"�Ƃ����p�P��i���{��́u�I�����v�j�̂Â�́A"TYOice"�ł͂Ȃ�"choice"�Ȃ̂ł����A

���ۓI�Ɍ����A2�ڂ̑I������^����Ɛl�͕K���u3�ڂ͂Ȃ����H�v�ƌ����n�߂�̂ł��B

�������f�̍����Ɋւ���u�I�����v��^���邩��l�͓��Ă��Ȃ��u�Y������v�̂ł��B

�Ώۉ�Ђ̗��̂́uAOI�v�ł����A�u�I�����Ƃ����͓̂����ƂɎ����ĔY�܂��B�v�̂ł��i��k�ł����j�B

�u�X�^�W�I�v�ɂ���̂́u�Z�b�V�����v�ł����A�����s��ɂ���̂́u�I�u�Z�b�V�����v�i�����ϔO�j�Ȃ̂ł��i��k�ł����j�B

�g���E�N���[�Y�̉f��́u�I�u���r�I���v�ł����A��U���t�����Ɠ����Ƃ��I�u�Z�b�V�����ɑł����͓̂���̂ł��B

����͐l�����̂��̂ɂ����Ă͂܂邱�ƂȂ̂�������Ȃ��ȂƎ��͎v���̂ł����A

�����ƂɂƂ��āu���ɑI�������Ȃ��̂͂悢�I�����B�v�Ȃ̂ł��B

{kind=link}

{kind=link}