2021年6月2日(水)

「本日2021年6月2日(水)にEDINETに提出された全ての法定開示書類」

Today

(i.e. June 2nd, 2021), 109 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2021年6月2日)、EDINETに提出された法定開示書類は合計109冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計896日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

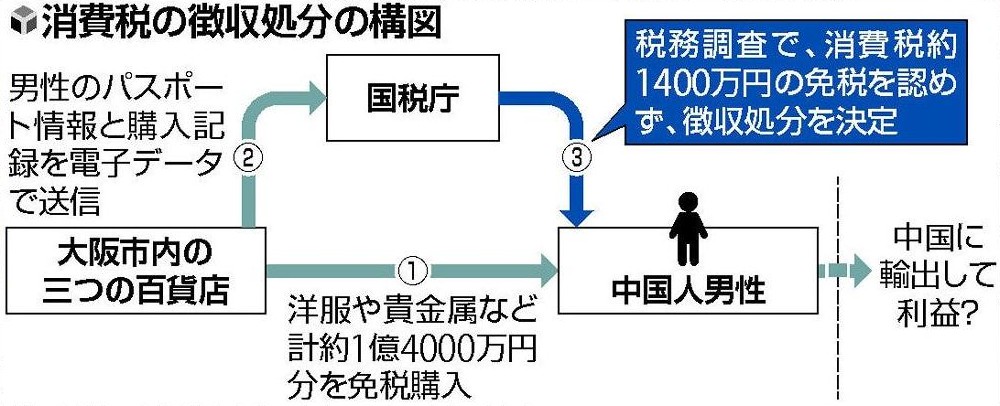

政府が進める免税手続きの電子化に伴って国税庁に送信された電子購入記録を基に、大阪国税局が、免税品を大量購入した

中国人男性の税務調査を行い、消費税約1400万円の徴収処分を決定していたことが関係者の話でわかった。

国税当局がこの記録を活用した調査を行うのは初めて。

免税販売を巡っては、訪日客が商品を大量購入して転売し、消費税分の利ざやを稼ぐ不正が問題となってきた。

新型コロナウイルス禍が収束すれば、再び訪日客の増加が見込まれ、国税当局は今後、各地で同様の調査を進めるとみられる。

関係者によると、税務調査を受けたのは、昨年1月に入国し、今年4月まで大阪市内に滞在していた30歳代の中国人男性。

消費税法では入国後、半年間は免税購入が認められており、男性は昨年5〜7月、大阪市の三つの百貨店で、洋服や貴金属など

計約1億4000万円相当の商品を免税購入していた。

免税店では従来、販売した商品名や数量を記載した購入記録票を訪日客のパスポートに貼付し、出国時に税関が、

持ち出す商品を確認していた。一方、手続きの電子化は、免税店が客のパスポート情報を機械で読み取り、購入記録とともに

国税庁に送信する仕組み。これにより、男性のパスポート情報や購入記録も百貨店から国税庁に送られた。

消費税法では、訪日客に対し、土産物や帰国後に自ら使うなど「日常生活のために用いる場合」に限って免税購入を

認めており、営利目的での転売は国内でも国外でも認められない。大阪国税局は、男性が購入した商品が大量だったことから、

今年4月に税務調査に着手。男性は同国税局に対して商品の購入を認めた上で、

「ほとんどは土産物として海外に送った。国内での転売はしていない」と説明したという。

しかし、男性は商品を海外に送ったことを示す書類を保存していなかった。大阪国税局は、証明書類がなければ

免税を認めないとする消費税法の規定に基づき、消費税約1400万円の徴収処分を決定した。

男性は大半を納付しないまま、4月以降に出国したとみられる。男性の税理士は取材に

「大半が知人や親戚への土産物だったが、一部は中国国内の業者に転売し、数%程度の利益が出た商品もあった」と説明。

その上で、「利益を得る目的での免税購入を認めないルールは承知しているが、多くの場合、黙認されており、

男性のみに多額の徴収を決めたのは著しく不公平だ」と主張している。

(読売新聞 2021/06/01

05:00)

ttps://www.yomiuri.co.jp/national/20210601-OYT1T50111/

大阪のデパートで、洋服や貴金属などおよそ1億4000万円分を免税扱いで購入した中国人の男性に対し、

大阪国税局が消費税1400万円を徴収する処分を出したことが、関係者への取材でわかりました。

国税局は、男性が、免税の対象とならない転売を行った可能性があるとみています。

関係者によりますと、この男性は、去年5月から7月にかけて大阪の3つのデパートで洋服や貴金属など

1億4000万円分を購入し、消費税の免除の手続きをとったということです。

購入した量が多かったため大阪国税局が調査したところ、男性は「土産物として海外に送った」と説明したものの、

免税に必要な、商品を海外に送ったことを証明する書類を持っていなかったということです。

消費税法では、外国人旅行者が日常生活で用いる場合にかぎり消費税が免除されることになっていて、

転売した場合、免税の対象とはなりません。

国税局は、男性が転売した可能性もあるとして、消費税およそ1400万円を徴収する処分を出しました。

国内の免税手続きでは、購入記録やパスポートの情報を国税庁に送る「電子化」が去年4月に導入され、

ことし10月にはすべての店で義務化される予定で、今回の税務調査はこの電子データを活用したということです。

国内の免税店は外国人旅行者が増える中、5万5000店まで拡大しましたが、旅行者が転売したり、

業者が免税扱いで旅行者に商品を購入させたりする不正が相次ぎ、対応が課題となっています。

(NHK

NEWS

WEB 06月01日 12時14分)

ttps://www3.nhk.or.jp/kansai-news/20210601/2000046499.html

このたびの事例とは直接的には関係はないのですが、消費税に関する約7ヶ月前の記事を紹介します↓。

消費税不正で計40億円追徴 東京など7国税局 全国一斉調査

東京、大阪、福岡など7国税局が全国の免税店などを対象に消費税の不正申告について一斉調査し、

約80の法人と個人に計約40億円を追徴課税していたことが28日、関係者への取材で分かった。

うち約30億円は、金の地金買い取り業者2社への課税で、中国人らから買い取った際の帳簿の記載に

実体がないと判断したとみられる。消費税の不正申告に関する全国一斉調査は初めて。

(毎日新聞 2020/10/28

18:12(最終更新 10/28

18:12))

ttps://mainichi.jp/articles/20201028/k00/00m/040/157000c

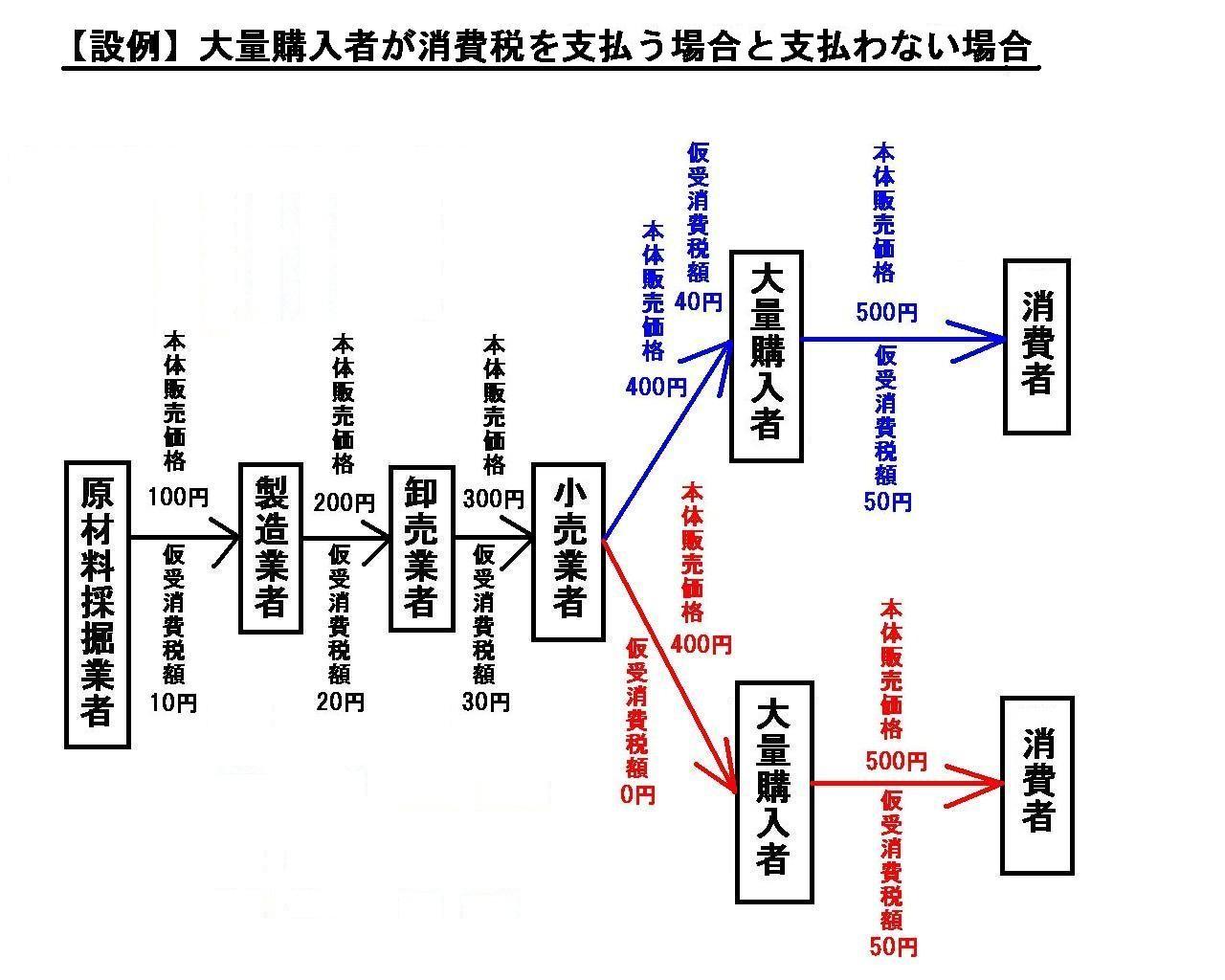

「【設例】大量購入者が消費税を支払う場合と支払わない場合」

○正常な価値連鎖(青色の矢印)における各関係者による付加価値税の税務当局への納付額

原材料採掘業者・・・仮受消費税−仮払消費税=10円−0円=10円

製造業者・・・仮受消費税−仮払消費税=20円−10円=10円

卸売業者・・・仮受消費税−仮払消費税=30円−20円=10円

小売業者・・・仮受消費税−仮払消費税=40円−30円=10円

大量購入者・・・仮受消費税−仮払消費税=50円−40円=10円

税務当局への納付額の合計金額=10円+10円+10円+10円+10円=「50円」

○非典型的な価値連鎖(赤色の矢印)における各関係者による付加価値税の税務当局への納付額

原材料採掘業者・・・仮受消費税−仮払消費税=10円−0円=10円

製造業者・・・仮受消費税−仮払消費税=20円−10円=10円

卸売業者・・・仮受消費税−仮払消費税=30円−20円=10円

小売業者・・・仮受消費税−仮払消費税=0円−30円=−30円(納税者は30円還付を受ける、税務当局は30円還付を行う。)

大量購入者・・・仮受消費税−仮払消費税=50円−0円=50円

税務当局への納付額の合計金額=10円+10円+10円+(−30円)+50円=「50円」

⇒一連の取引における付加価値税による税収金額はどちらの場合も「50円」で同じ。

また、ひょっとするとこれが付加価値税の本質の一側面なのかもしれないが、

最終消費者がその売り手に支払う付加価値税額はどちらの場合も「50円」である。

一言で言えば、付加価値税による税収金額は、途中の関係者の素性に関わらず(たとえ途中に怪しい商人がいても)、

「最終消費者の段階」で決まるということだ。

極論すれば、税収の観点から言えば、価値連鎖の途中で税を徴収する必要はないのである。

日本に消費税が導入されて30年以上が経つが、まさに「消費者が負担する」からこそ「消費税」である。

価値連鎖の途中の関係者は税を負担しないので価値連鎖の途中にどのような人物がいても税収総額に影響はないのだ。

一般的な話をすると、消費税の不正申告をするのは、消費者ではなく、業者です。

したがって、仮に税務当局が消費税を徴収する処分を出するとすれば、その相手は消費者ではなく、業者なのです。

消費者が消費税の不正申告をするということは消費税の原理的にあり得ない(消費税の納付の仕組み上あり得ない)のです。

端的に言いますと、消費税の不正申告というのは、業者が販売先から仮受けした消費税を納付しないことを指すのです。

ただ、まさにこのたびの事例のように、「消費者が消費税そのものを負担しなくてよい」という制度が設けられている場合は

その免税制度を悪用する消費者が出て来得る、というだけなのです。

繰り返しますが、通常は、消費税に関する税務調査の対象は、消費者ではなく、業者なのです。

それで、「大量購入者が消費税を支払わない場合」についてですが、【設例】の下に説明を書いていますように、

大量消費者が転売を行う場合は結果税務当局の税収総額に影響を与えない、ということになります。

このことは、価値連鎖の途中の業者がどのように販売先から付加価値税を受け取ろうが税収総額に影響はない、

ということを表しているわけです。

最終消費者が消費税を負担し最終消費者から消費税を仮受けした業者が消費税を納付しさえすれば、です。

極端な話、業者間の消費税のやり取りは「0円」でも(消費税の仮受けと仮払いは一切なくても)税収総額は変動しないのです。

「消費税の税収は最終消費者が負担する消費税額だけで決まる。」、煎じ詰めれば消費税とはこの一言なのです。

例えば、このたびの事例に即して言いますと、中国人男性が百貨店で免税で購入した商品を日本国内で

消費者に販売する場合は、日本の消費税の税収総額は同じになるのです。

この中国人男性が消費者から消費税を仮受けし税務当局に消費税を納付しさえすれば、です。

つまり、「中国人男性が百貨店から商品を免税で購入したこと」は税務当局の税収総額には無関係なのです。

記事の論調は、中国人男性は転売目的で百貨店で商品を免税で購入したからけしからん、となっていますが、

少なくとも免税での購入の結果税務当局の税収総額が減少してしまったということは実は全くないのです。

もちろん、現行の消費税法上はこの中国人男性が規定に違反している部分があったのは確かでしょうけれども。

消費税の税収というのは、それほどまでに「最終消費者」に依存しているのです。

消費税の税収は、価値連鎖の途中の業者には一切依存していないのです。

「価値連鎖の途中の業者間における消費税の仮受けと仮払いには意味がない。」、今日改めてそう思いました。

In this case, on the current Consumption Tax Act, even if a Chinese man in

question had paid the Consumption Tax

to a department store properly in

Japan, he would receive a refund of the Consumption Tax which he had once

paid

if he will export goods to China (i.e. Anyway, he is not burdened with

the Consumption Tax in Japan at all.).

Generally speaking, the last

consumer's transiting to a trader converts a Consumption Tax burden into a

suspense payment.

この事例では、現行の消費税法上は、たとえ件の中国人男性が日本で適正に百貨店に対して消費税を支払っていたとしても、

この中国人男性が中国に商品を輸出するのならば一旦は支払った消費税の還付を受けることになります

(すなわち、どちらにせよこの中国人男性が日本で消費税を負担することは全くないのです)。

一般的なことを言えば、最終消費者が業者に変遷すると消費税の負担が仮払いに変わるのです。

Each person except the last comsumer in a value-chain pays to the tax

authorities a "difference" only.

最終消費者を除く価値連鎖の中の関係者1人1人は、税務当局に「差額」のみを納付するのです。

Even if a part of a series of value-added taxes are omitted in a

mid-value-chain,

a total amount of the value-added tax paid to the tax

authorities never varies.

たとえ価値連鎖の途中部分で一連の付加価値税の一部が脱漏しても、

税務当局に納付される付加価値税の総額は決して変動しないのです。

A tax basis of a value-added tax is a value added (That's why a payment to the tax authorities is all a difference.).

付加価値税の課税標準は、付加された価値なのです(それで税務当局への納付は全て差額になるのです)。

From a standpoint of a vendor, at a point of a sale,

whether a person to

whom a vendor sells an object is the last consumer or just a midway trader

is

not clear yet, and, to be frank, never definite.

But, it doesn't matter at

all.

A vendor receives a value-added tax all the same (i.e. an "output VAT"

or a "suspense receipt of a value-added tax").

And, what is more, from a

standpoint of a purchaser himself, at a point of a purchase,

whether a

person who purchases an object (i.e. a purchaser himself) is the last consumer

or just a midway trader

is not clear yet, and, to be frank, never

definite.

But, it doesn't matter at all.

A purchaser pays a value-added

tax all the same (i.e. an "input VAT" or a "suspense payment of a value-added

tax").

売り手の立場から見ると、販売時点では、売り手が目的物を販売した人は最終消費者なのかそれとも途中の業者なのかは

まだ明確ではありませんし、率直に言えば、決して確定はしないのです。

しかし、それは全く問題ありません。

売り手は全く同じように付加価値税(すなわち、「仮受付加価値税」つまり「仮受付加価値税」)を受け取るのです。

さらに言えば、買い手自身の立場から見ると、購入時点では、目的物を購入した人(すなわち、買い手自身)は

最終消費者なのかそれとも途中の業者なのかはまだ明確ではありませんし、率直に言えば、決して確定はしないのです。

しかし、それは全く問題ありません。

買い手は全く同じように付加価値税(すなわち、「仮払付加価値税」つまり「仮払付加価値税」)を支払うのです。

To put it plainly, a total amount of a value-added tax paid to the tax

authorities is determined

in a "last-consumer phase" in a value-chain.

簡単に言えば、税務当局に納付される付加価値税の総額は、価値連鎖の「最終消費者の段階」で決まるのです。

,109LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}