2021年5月22日(土)

「本日2021年5月22日(土)にEDINETに提出された全ての法定開示書類」

Today

(i.e. May 22nd, 2021), 0 legal disclosure document has been submitted to EDINET

in total.

本日(すなわち、2021年5月22日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計885日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

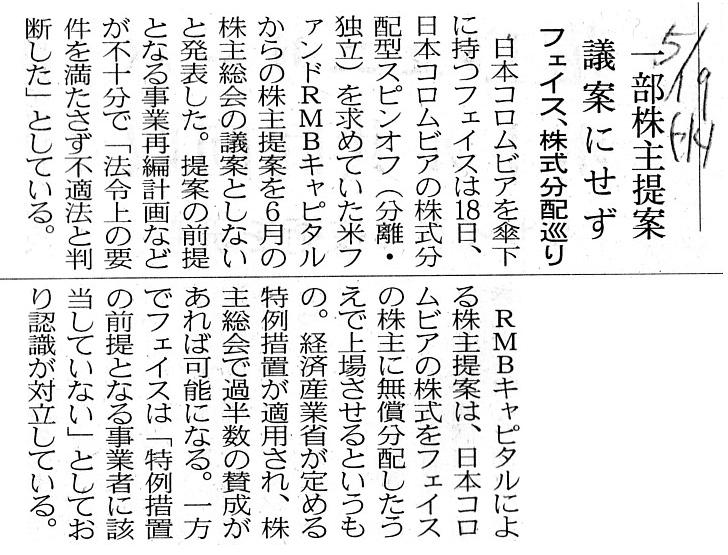

2021年5月19日(水)日本経済新聞

一部株主提案 議案にせず フェイス、株式分配巡り

(記事)

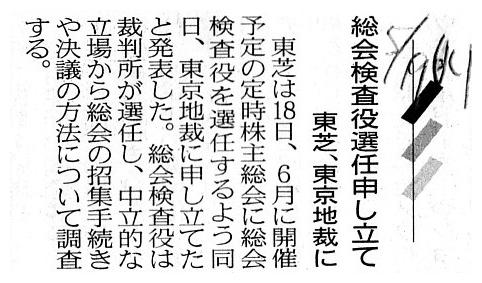

2021年5月19日(水)日本経済新聞

東芝、東京地裁に 総会検査役選任申し立て

(記事)

2021年5月18日

株式会社フェイス

株主提案に対する当社取締役会意見に関するお知らせ

ttps://www.faith.co.jp/ir/pdf/20210518_ir_2.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月18日

株式会社東芝

当社による株主総会検査役の選任の申立てのお知らせ

ttps://www.toshiba.co.jp/about/ir/jp/news/20210518_1.pdf

注:

株式会社フェイスのウェブサイトには、次のようなプレスリリースがありましたので紹介します↓。

また、関連する法定開示書類がEDINETに提出されていましたので紹介します↓。

2021年5月18日

株式会社フェイス

公認会計士等の異動に関するお知らせ

ttps://www.faith.co.jp/ir/pdf/20210518_ir.pdf

(ウェブサイト上と同じPDFファイル)

A company (substantially a Company Auditor, superficially a Director)

ought to ask in advance of a detemination

a Financial Auditor, among other

things, a small and medium-sized accounting firm, to be proposed

a question

"We are sorry if we will offend you, but, as you know, the "15% rule" on an

audit fee is now being discussed.

So, how many audit clients do you have now

other than our company and how much is your total audit revenue now?"

会社は(実質的には監査役が、表面的には取締役が)、決定に先立ち、候補予定の会計監査人―なかんずく中小の監査法人―

に対して質問をしなければなりません。

「気を悪くなさったら申し訳ないのですが、ご存知の通り監査報酬に関する『15%ルール』が現在議論されていますよね。

それでなのですが、御社には現在弊社以外に何社監査先がおありなのでしょうか?

それから、現在御社の総監査報酬はいくらなのでしょうか?」と。

第三百六条(株主総会の招集手続等に関する検査役の選任)

○株式会社又は総株主の議決権の百分の一以上の議決権を有する株主は、株主総会に係る招集の手続及び決議の方法を

調査させるため、当該株主総会に先立ち、裁判所に対し、検査役の選任の申立てをすることができる。

○検査役の選任の申立てがあった場合には、裁判所は、これを不適法として却下する場合を除き、

検査役を選任しなければならない。

○裁判所は、検査役を選任した場合には、株式会社が当該検査役に対して支払う報酬の額を定めることができる。

○検査役は、必要な調査を行い、当該調査の結果を記載し、又は記録した書面又は電磁的記録を

裁判所に提供して報告をしなければならない。

○裁判所は、検査役の報告について、その内容を明瞭にし、又はその根拠を確認するため必要があると認めるときは、

検査役に対し、更に報告を求めることができる。

○検査役は、裁判所に報告をしたときは、①検査役の選任の申立てをした者が株式会社である場合は株式会社に対し、

そして、②検査役の選任の申立てをした者が株主である場合は株式会社及びその株主に対し、

裁判所に提出した書面又は電磁的記録の写しを交付しなければならない。

【コメント】

紹介している記事と法定開示書類とプレスリリースと会社法の条文を題材にして、一言だけ書きたいと思います。

紹介している2021年5月18日(火)付けの日本経済新聞の記事は、近年株主提案の質が変化している、という内容です。

記事中の表「株主からの主な要求事例」をまとめますと、質の変化には次の3段階があるとのことです。

○第1段階⇒自社株買い、増配など

○第2段階⇒取締役の選任、監査役の解任、政策保有株の売却など

○第3段階⇒特定事業への経営資源の集中、特定事業の株式上場や分離(スピンオフ)など

一言で言えば、株主提案に「企業がどうすれば成長できるかを追求する動きが出てきた」とのことです。

紹介している2021年5月19日(水)付けの日本経済新聞の記事は、投資ファンドから株式会社フェイスに対し

株式分配型スピンオフを求める株主提案が提案されていたのだが6月に開催される定時株主総会の議案とはしないことを

決定した、という内容なのですが、2021年5月18日(火)付けの記事に書かれていますように、

この事例は「株主が会社に成長戦略を提案している」好例なのだと私は思います。

株式会社フェイスが2021年5月18日に発表しましたプレスリリース「株主提案に対する当社取締役会意見に関するお知らせ」

を読みますと、株式会社フェイスによる反対の理由は提案の揚げ足取りをしているだけのようにも私は感じられました。

それから、株式会社東芝は6月に開催予定の定時株主総会に総会検査役を選任するよう東京地裁に申し立てたとのことですが、

株式会社東芝のウェブサイトを見る限り、株式会社東芝に対し特段株主提案がなされているというわけではないようです。

今日改めて会社法の条文を読んでみたのですが、裁判所から選任された検査役は、申し立てを行った者の利益を代表している

のかそれともあくまで中立的な立場から調査を行うのかは、明確ではないように思いました(私個人的には前者だと思いますが)。

A share-distrbution-type spin-off means a dividend in kind of a share of a

subsidiary company.

Concerning its proposal, RMB Japan Opportunities Fund,

LP. has become unable to face

even an opportunity to exercise its voting

right at an annual meeting of shareholders of Faith, Inc.

Toshiba Corporation

has filed a petition with the Tokyo District Court for an appointment of an

Inspector

before an annual meeting of shareholders to be held late in June,

2021,

notwithstanding the fact that a proposal seems not to have been put

forward to Toshiba Corporation

from any shareholders yet.

If a proposal

has already been put forward to Toshiba Corporation from a shareholder

and if

Toshiba Corporation will take up the proposal at an annual meeting of

shareholders

to be held late in June, 2021 as a subject for a

discussion,

then the proposing shareholder may be luckier than the RMB, I

suppose.

By the way, at a point of a time when a company doesn't adopt a

proposal from a shareholder

as a "Proposal submitted by a Company" at a

meeting of shareholders or does take up a proposal from a shareholder

as a

"Proposal proposed by a Shareholder" at the meeting, then it means that the

company dissents the proposal.

株式分配型スピンオフとは、子会社株式の現物配当のことです。

自社の提案に関して、アールエムビー・ジャパン・オポチュニティーズ・ファンド,

エル・ピーは、

株式会社フェイスの定時株主総会で議決権を行使する機会に向き合うことすらできない状態になりました。

株式会社東芝にはどの株主からも提案はまだ行われていないようなのですが、

2021年6月下旬に開催される定時株主総会に先立ち、株式会社東芝は東京地方裁判所に対し検査役の選任の申立てを行いました。

仮に株式会社東芝には株主から提案が既に行われておりなおかつ仮に株式会社東芝が2021年6月下旬に開催される定時株主総会

において議題としてその提案を取り上げるのならば、その提案株主はRMB社よりも幸運なのかもしれないな、と私は思います。

ところで、会社が株主からの提案を株主総会では「会社提出議案」として採用しない時点で、すなわち、

株主総会では「株主提案議案」として取り上げる時点で、それは会社はその提案に反対であるという意味なのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}