2021年5月18日(火)

「本日2021年5月18日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年5月18日)、EDINETに提出された法定開示書類は合計139冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計881日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

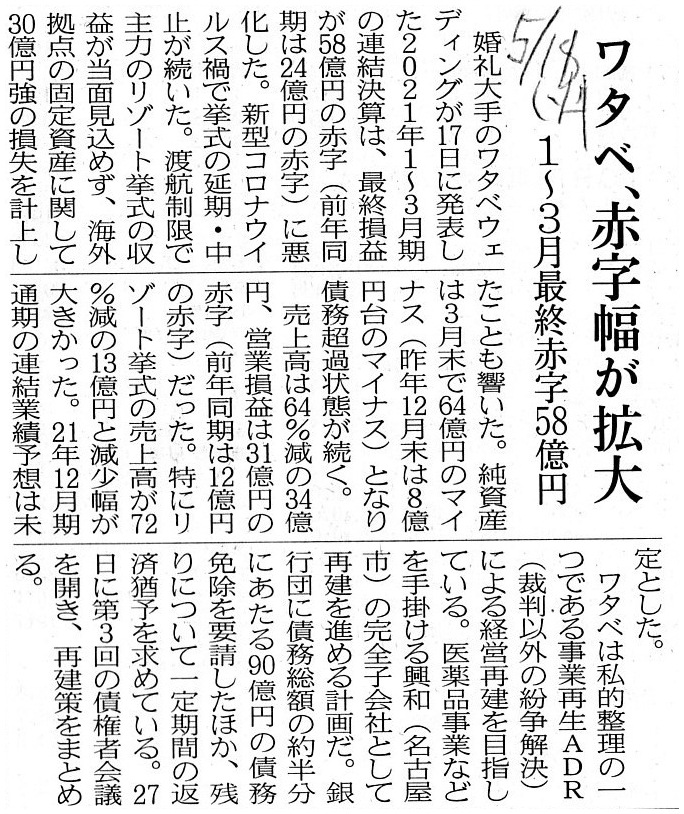

2021年5月18日(火)日本経済新聞

ワタベ、赤字幅が拡大 1~3月最終赤字58億円

(記事)

R3.05.17

16:00

ワタベウェディング株式会社

四半期報告書-第58期第1四半期(令和3年1月1日-令和3年3月31日)

(EDINET上と同じPDFファイル)

「EDINETのトップページのキャプチャー画像」

>やむを得ない理由により期限までに提出できない場合は、財務(支)局長の承認により提出期限を延長することが認められています>四半期報告書の提出期限:四半期会計期間経過後45日以内

「東京証券取引所の『適時開示情報閲覧サービス』で検索期間=”202105/18(火)~2021/04/18(日)”、

キーワード=”ワタベ”で検索した結果」

注:

ワタベウェディング株式会社は「2021年5月15日(土)」までに2021年12月期第1四半期四半期報告書を提出しなければ

ならなかったのですが、実際には2021年5月17日(月)に提出しています。

厳密に言えば、金融商品取引法に違反しているでしょう。

また、有価証券上場規程では、「上場会社は、決算の内容が定まった場合は、直ちにその内容を開示しなければならない。」

と規定されているだけですので、四半期決算短信を2021年5月17日(月)に開示しても有価証券上場規程違反ではありません。

ただ、決算短信は速報性に最重点を置いていますので、四半期報告書よりも開示が遅れるのはその用を成さないと思います。

2021年5月13日

ワタベウェディング株式会社

株式の併合に関する事前開示事項(会社法第182条の2第1項および会社法施行規則第33条の9に定める事前開示書類)

ttps://www.watabe-wedding.co.jp/library/pdf/corporate/ir/20210513_jp.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月12日

ワタベウェディング株式会社

臨時株主総会招集ご通知

ttps://www.watabe-wedding.co.jp/library/pdf/corporate/ir/20210512_jp.pdf

(ウェブサイト上と同じPDFファイル)

2021年4月30日

ワタベウェディング株式会社

支配株主等に関する事項について

ttps://www.watabe-wedding.co.jp/library/pdf/corporate/ir/20210430_jp.pdf

(ウェブサイト上と同じPDFファイル)

2021年3月19日

ワタベウェディング株式会社

事業再生ADR手続の正式申込及び受理に関するお知らせ

ttps://www.watabe-wedding.co.jp/library/pdf/corporate/ir/20210319_n3.pdf

(ウェブサイト上と同じPDFファイル)

2021年3月19日

ワタベウェディング株式会社

興和との出資契約締結・事業再生ADR手続の申請に関するQ&A

ttps://www.watabe-wedding.co.jp/library/pdf/corporate/ir/20210319_n2.pdf

(ウェブサイト上と同じPDFファイル)

2021年3月19日

ワタベウェディング株式会社

臨時株主総会の招集及び招集のための基準日設定に関するお知らせ

ttps://www.watabe-wedding.co.jp/library/pdf/corporate/ir/20210319_n4.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

目下経営再建を目指しているワタベウェディング株式会社に関する記事と法定開示書類とプレスリリースを紹介していますが、

それらの内容を踏まえた上で気になった点について一言だけコメントを書きたいと思います。

ワタベウェディング株式会社はこれから一種の「100%減資」を行って経営再建を試みる計画であるわけですが、

ワタベウェディング株式会社が「R3.05.17

16:00」に提出した四半期報告書には、この事例における「100%減資」の概要について

次のように書かれています(手続きの流れとしては、①新株主による増資の引受→②既存株主所有分の全株式の取得です)↓。

【注記事項】(継続企業の前提に関する事項)

(13~15/21ページ)

ワタベウェディング株式会社は新株主に普通株式を発行し株式併合を行うことを計画しているのですが、このような場合は、

「全部取得条項」を発行済みの株式に付するという手法がより一般的ではないだろうかと私は思いました。

ただ、株式併合に伴い発行済の株式が0株になることを避けるために、先に増資を引き受けてもらうことにしたのでしょう。

そして、たとえ「全部取得条項」を活用する場合でも、会社の発行済の株式が一時的に0株になります。

発行済の株式が0株になることを避けたいのであれば、新株主には種類株式を引き受けてもらうという方法もあると思います。

また、ワタベウェディング株式会社の事例では、株式併合後に新株主が所有する株式は普通株式であるという点を鑑みますと、

「議決権や剰余金の配当や残余財産の分配その他といった権利内容が普通株式と全く同一の種類株式(表面上「普通株式」と

「種類株式」という株式の名称が異なるだけの株式)を会社が発行することは会社法上できるのだろうか?」とふと思いました。

会社法の第2条(定義)の第13号(種類株式発行会社)を読みますと、権利内容が異なっていることが条件のように読めますが。

蛇足になりますが、新株主(スポンサー)の名称は「興和株式会社」なのですが、「結婚していること」がこの社会における

前提であるのならば、結婚式場は「公営」(つまり、社会の全員にとって挙式は無料)でなければならないと私は考えます。

On the Financial Instruments and Exchange Act, a listed company must submit a

Quarterly Securities Report

within 45 days of the end date of a quarterly

accounting period,

but, Watabe Wedding Corporation has submitted a Quarterly

Securities Report

at four o'clock p.m. of May 17th, 2021 on the

EDINET.

And, on the Securities Listing Regulations, a listed company must

disclose

a Quarterly Earnings Report (Kessan Tanshin) (Summary) immdiately

after details of accounts are settled,

but, Watabe Wedding Corporation has

disclosed a Quarterly Earnings Report (Kessan Tanshin) (Summary)

at three

fifteen p.m. of May 17th, 2021 on the TDnet.

金融商品取引法上は、上場企業は四半期報告書を四半期会計期間の期末日から45日以内に提出しなければなりませんが、

ワタベウェディング株式会社は四半期報告書を2021年5月17日の午後4時ちょうどにEDINETに提出しています。

そして、有価証券上場規程上は、上場企業は四半期決算短信を決算の内容が定まってすぐに開示しなければなりませんが、

ワタベウェディング株式会社は2021年5月17日の午後3時15分にTDnetで四半期決算短信を開示しています。

Is a company able to issue a Class Share whose details of a right are just the same as a Common Share?

会社は、普通株式と権利内容が全く同一の種類株式を発行することはできるのでしょうか?

For one human, to what degree is "being married" a presupposition in this society?

1人の人間にとって、「結婚していること」はどの程度この社会における前提なのか?

{kind=link}