2021年5月14日(金)

「本日2021年5月14日(金)にEDINETに提出された全ての法定開示書類」

Today

(i.e. May 14th, 2021), 1336 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2021年5月14日)、EDINETに提出された法定開示書類は合計1336冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計877日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2021年5月14日(金)日本経済新聞

セブン&アイ株 1700億円保有 物言う株主 米バリューアクト コンビニ注力要求

(記事)

2021年5月14日(金)日本経済新聞

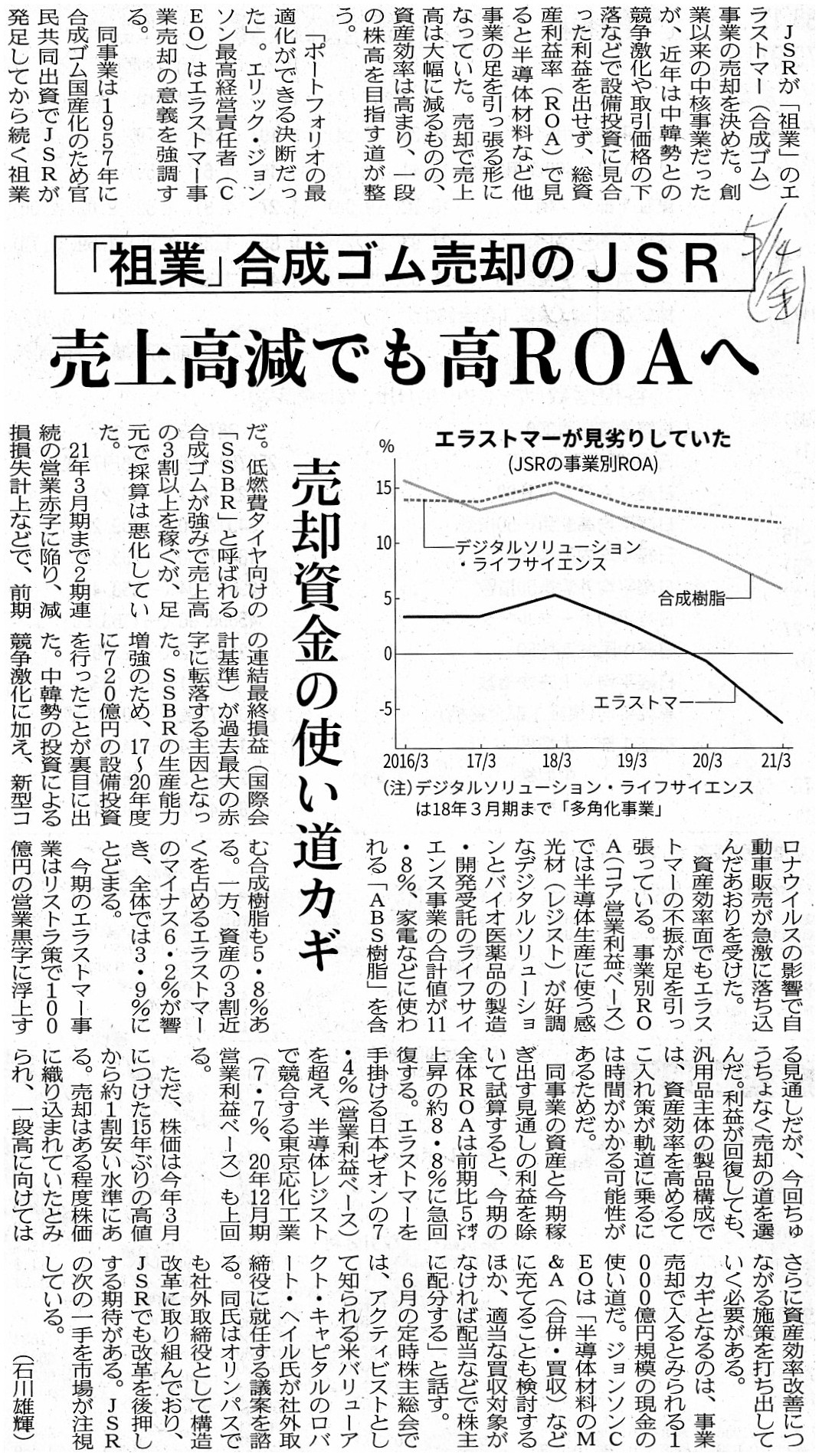

「祖業」合成ゴム売却のJSR 売上高減でも高ROAへ 売却資金の使い道カギ

(記事)

2021年5月14日(金)日本経済新聞

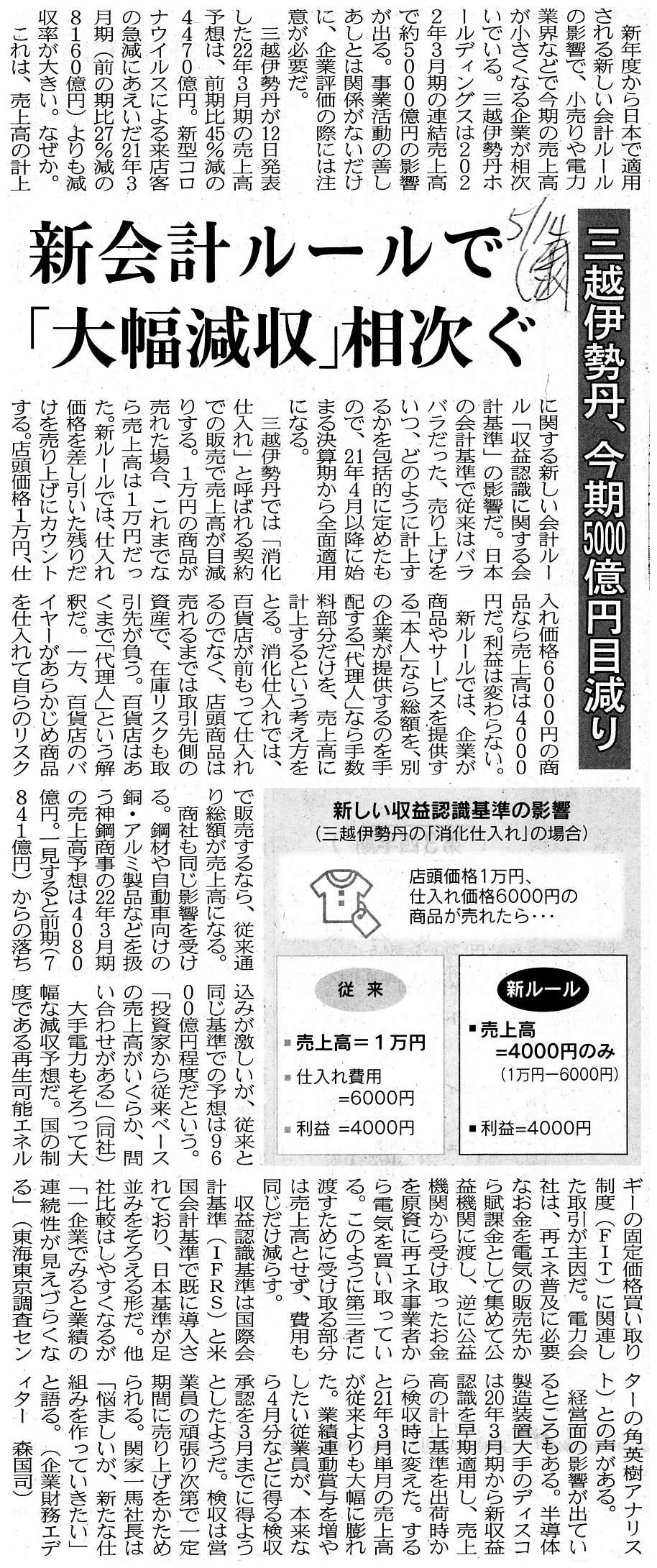

新会計ルールで「大幅減収」相次ぐ 三越伊勢丹、今期5000億円目減り

(記事)

注:

JSR株式会社が本業中の本業(創業以来の中核事業)である合成ゴム事業を売却することを決めたとのことですが、

設立の経緯等から言っても、少なくとも日本国内でJSR株式会社よりも合成ゴム事業を経営するのが上手い会社は存在しない、

と言っていいと私は思います(合成ゴム事業がJSR株式会社で赤字なら他の同業他社ではさらに赤字のはずです)。

JSR株式会社が同業他社から合成ゴム事業を買収するというのなら分かりますが、

同業他社がJSR株式会社から合成ゴム事業を買収するというのは業績と経営能力の観点から言って不可能だと私は思いました。

それから、百貨店における新しい収益認識基準による売上高についてですが、一般に「消化仕入れ」とは言いますが、

例えば書店における書籍の販売と同じように「委託販売」が百貨店では行われていますので、百貨店では商品の「仕入れ」は

実際には行われないわけです(百貨店での商品の販売は「委託販売契約」に基づく販売です)。

その意味では、百貨店では新しい収益認識基準による収益認識方法(売り上げの計上方法)が実は正しいわけです。

ただ、記事中の図「新しい収益認識基準の影響」に即して言いますと、新ルールでの新しい売上高は「4000円」ではありません。

なぜならば、百貨店が認識する(計上する)売上高は手数料部分だけ(つまり、委託販売手数料の金額)だからです。

商品1点当たりの委託販売手数料の金額がいくらなのかは設例からだけでは分かりませんが、

少なくともその金額は「百貨店が自ら仕入れて販売したと想定した場合の利益額」とは全く関係ありません。

百貨店が店頭価格1万円のTシャツを1枚販売した時に受け取る委託販売手数料の金額は、「1万円未満のいくらか」なのです。

総合商社の収益認識(仕入れの代行)やたばこ会社の収益認識(たばこ税)や酒造会社の収益認識(酒税)とは異なり、

「収益認識基準の変更により、この部分がごっそり抜ける。」というのが、百貨店の収益認識では存在しないのです。

収益認識基準の変更に伴い、百貨店の売上高は「目減り」するのではなく、「滅入ってしまう」ほど従前とは異なる売上高の

捉え方をしなければならないのです(ここで言う手数料とは「販売価格−仕入価格」では全くないのです)。

商品1点当たりの委託販売手数料の金額は、商品の店頭販売価格を基準にするのかそれとも商品の販売点数を基準にするのかは

百貨店と取引先との間の「委託販売契約」で定めることですが、新旧で売上高の連続性は完全にないと言わねばなりません。

極端なことを言えば、百貨店では「従来ベースの売上高」というのが概念的に存在しないとすら言っていいと思います。

それくらい売上高の捉え方(認識方法)が新旧で異なるのです(「販売価格×販売点数」はある意味百貨店に関係がない)。

繰り返しますが、「新ルールでの売上高の方が実は正しい。」(百貨店における経営方法・委託の内容に即している)のです。

ちなみに、収益認識基準を出荷基準から検収基準に変更すると、短期的には売上高は減少します。

R3.01.13

13:00

株式会社セブン&アイ・ホールディングス

四半期報告書−第16期第3四半期(令和2年9月1日−令和2年11月30日)

(EDINET上と同じPDFファイル)

R2.05.28

13:45

株式会社セブン&アイ・ホールディングス

有価証券報告書−第15期(平成31年3月1日−令和2年2月29日)

(EDINET上と同じPDFファイル)

H28.08.19 10:21

ブラックロック・ジャパン株式会社

大量保有報告書(特例対象株券等) 発行:

株式会社セブン&アイ・ホールディングス

(EDINET上と同じPDFファイル)

注:

物言う株主同士が連携するということも企業側との対話では実務上あり得るように思うのですが、

米国の投資ファンドであるブラックロックも株式会社セブン&アイ・ホールディングス株式を所有しているようです。

2021年5月11日

JSR株式会社

当社のエラストマー事業の会社分割(吸収分割)及び承継会社の株式譲渡(子会社等の異動)に関するお知らせ

ttps://ssl4.eir-parts.net/doc/4185/tdnet/1964493/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月11日

JSR株式会社

非継続事業の分類及び通期業績予想の修正に関するお知らせ

ttps://ssl4.eir-parts.net/doc/4185/tdnet/1964495/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月11日

JSR株式会社

持分法適用会社の異動に関するお知らせ

ttps://ssl4.eir-parts.net/doc/4185/tdnet/1964494/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月11日

JSR株式会社

早期退職優遇制度の実施結果に関するお知らせ

ttps://ssl4.eir-parts.net/doc/4185/tdnet/1962793/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月11日

JSR株式会社

業績連動型株式報酬制度の導入に関するお知らせ

ttps://ssl4.eir-parts.net/doc/4185/tdnet/1962788/00.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

本日2021年5月14日(金)付けの日本経済新聞に載っていました記事3本と関連する法定開示書類とプレスリリースを

紹介していますが、株式会社セブン&アイ・ホールディングスに出資をしている米国の物言う株主はJSR株式会社にも

出資をしており、また、株式会社セブン&アイ・ホールディングスは百貨店事業も手掛けているということで、

互いに一定度関連のある記事となっているなと思ったのですが、これらを題材にして一言だけコメントを書きたいと思います。

まずバリューアクト・キャピタルのセブン&アイに対する持株比率についてなのですが、記事の数値を用いますと、

バリューアクト・キャピタルの所有株式数÷セブン&アイの発行済株式総数=3,800万株÷886,441,983=0.042868...

つまり、バリューアクト・キャピタルが所有している株式の割合は「約4.43%」ということになります。

この持株比率ですと、金融商品取引法上は大量保有報告書は提出しなくてもよい、ということにはなります。

ちなみに、大量保有報告書は、「議決権」ではなく、「発行済株式総数」の5%を超える者に提出義務があります。

したがって、会社自身が所有している自己株式の存在を鑑みれば、たとえ所有議決権割合が5%を超えていても、

所有株式数が発行済株式総数の5%以下であれば、その株式所有者は大量保有報告書を提出する必要はないのです。

株主名簿を証券取引所のウェブサイト上でリアルタイムに閲覧できればそれに越したことはない、と今日も改めて思いました。

次に、バリューアクト・キャピタルは現時点では大量保有報告書を提出していないのですが、

米国のValueAct

Capitalのウェブサイト(ttps://valueact.com/)のトップページのフレーズを見て少し違和感を感じました。

"ValueAct Capital invests on behalf of some of the world's largest

institutional

investors."

(【参謀訳】「バリューアクト・キャピタルは、世界最大の機関投資家数社のために投資を行っています。」)

An instituional investor itself is, if anything, an intermediary holding company by nature.

機関投資家それ自体が、どちらかと言えば、本来的には中間持株会社なのです。

,1336LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}