2021年5月8日(土)

「本日2021年5月8日(土)にEDINETに提出された全ての法定開示書類」

Today

(i.e. May 8th, 2021), 0 legal disclosure document has been submitted to EDINET

in total.

本日(すなわち、2021年5月8日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計871日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

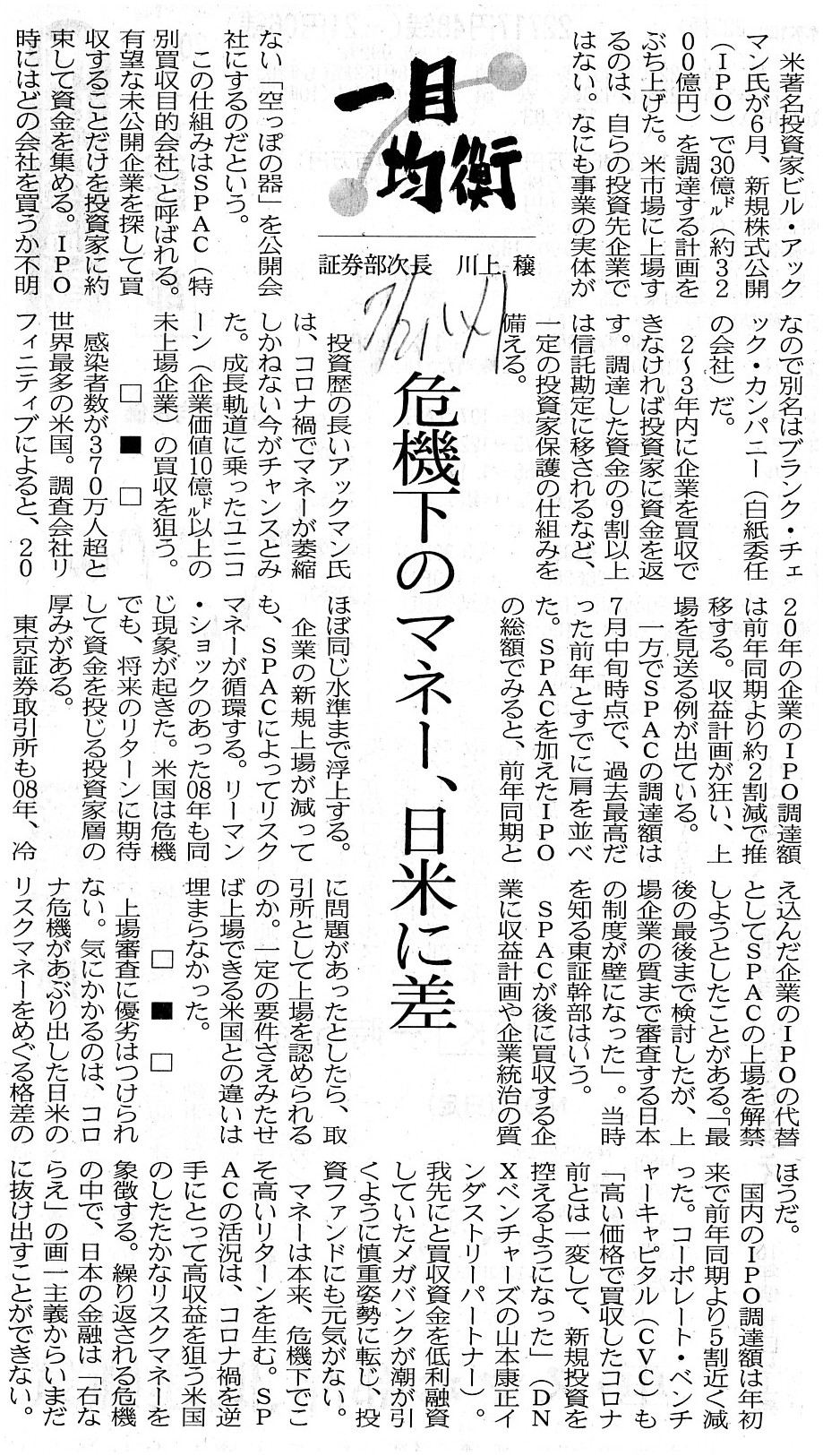

2020年7月21日(火)日本経済新聞 一目均衡

危機下のマネー、日米に差

(記事)

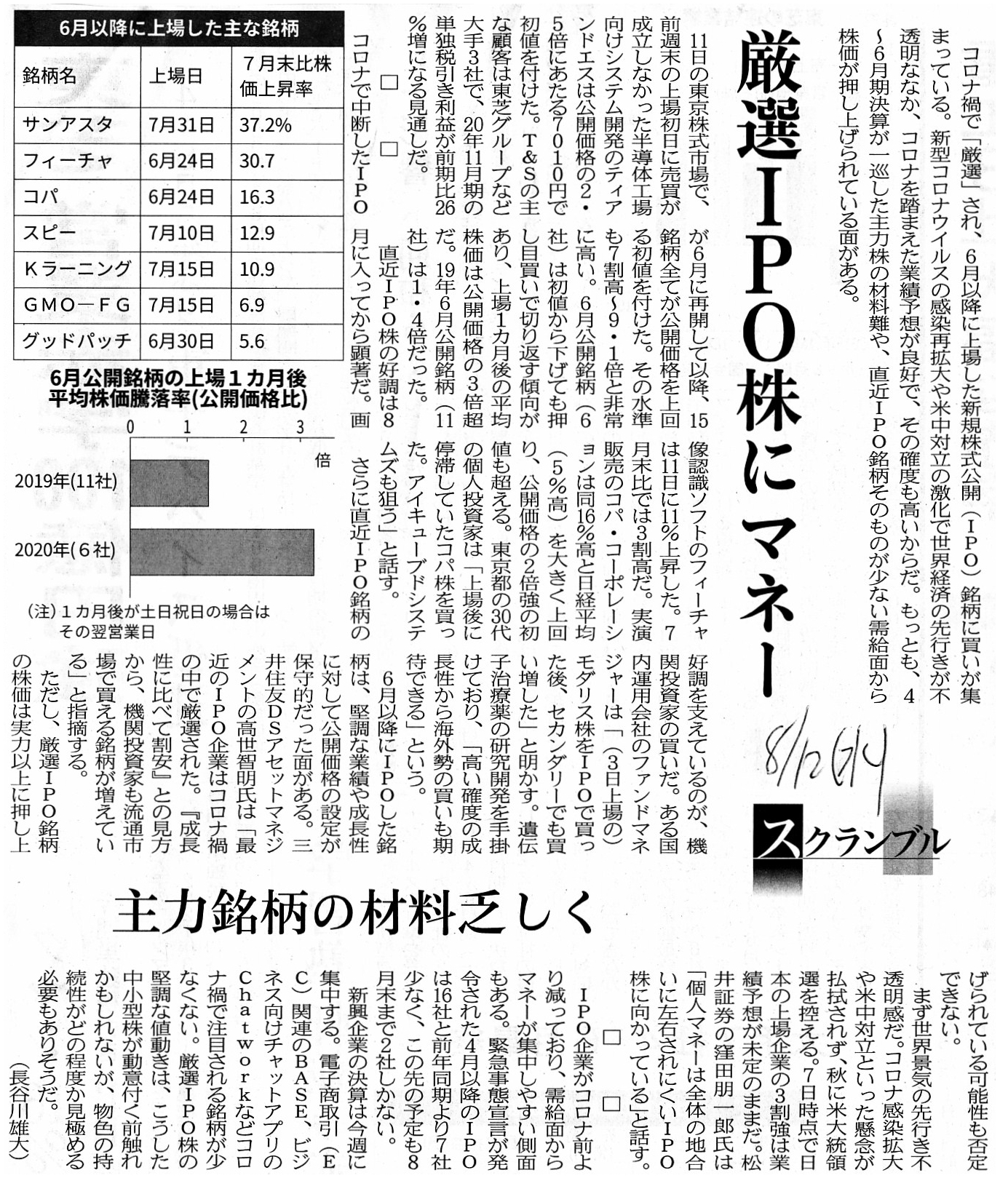

2020年8月12日(水)日本経済新聞

厳選IPO株にマネー 主力銘柄の材料乏しく

(記事)

2020年8月13日(木)日本経済新聞

■米で相次ぐSPAC、2兆円集める 買収目的の「空箱」 市場席巻 審査経ずに上場 バブル懸念

(記事)

2020年8月18日(火)日本経済新聞

ステイホーム銘柄 躍進 在宅フィットネス ペット用品通販 昨年IPO企業の時価総額 成長市場

競争激しく

(記事)

2020年8月25日(火)日本経済新聞

世界の新規上場復調 7月 2年ぶり高水準 中国・香港けん引

(記事)

2020年9月5日(土)日本経済新聞

IPO復調 7割増 7〜9月20件 規模は小型化 相場見極め売り出し慎重

(記事)

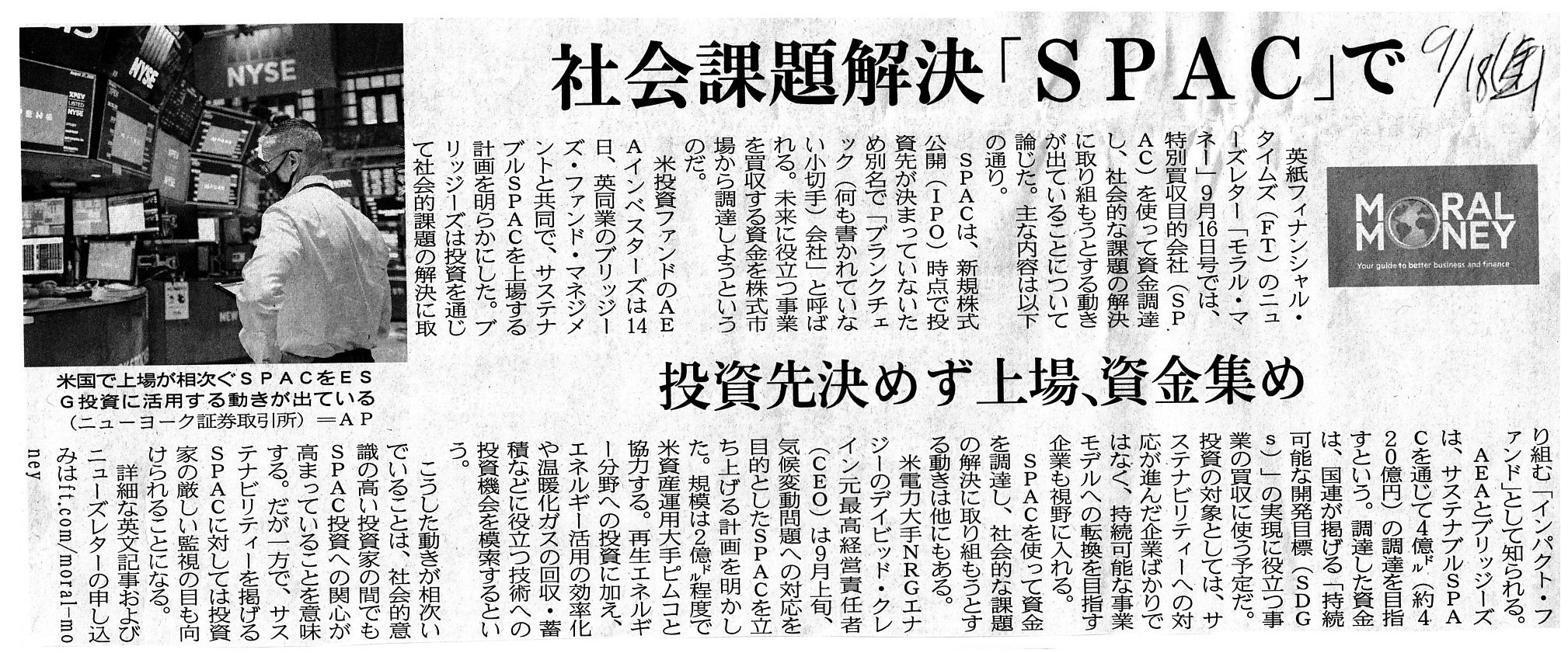

2020年9月18日(金)日本経済新聞

社会課題解決「SPAC」で 投資先決めず上場、資金集め

(記事)

2020年10月8日(木)日本経済新聞

■ニコラ、「技術はウソ」告発で株急落 米新興EVに詐欺疑惑 「空の器」上場、熱狂に危うさ

(記事)

2020年10月11日(日)日本経済新聞

米株公開 5割が「空箱」 緩和マネーで過熱 既存株の直接上場も

(記事)

2020年10月15日(木)日本経済新聞

ソフトバンクG

「空箱」年内上場も 買収目的会社、米で数百億円規模 投資先が要望 乱用懸念で批判も

▼SPAC

(記事)

2020年11月16日(月)日本経済新聞

■米国で特別買収目的会社(SPAC)の上場相次ぐ

(記事)

2020年12月23日(水)日本経済新聞

企業買収 争奪戦に ソフトバンクG、米で「空箱」上場申請 参入続々、待機資金6.5兆円

(記事)

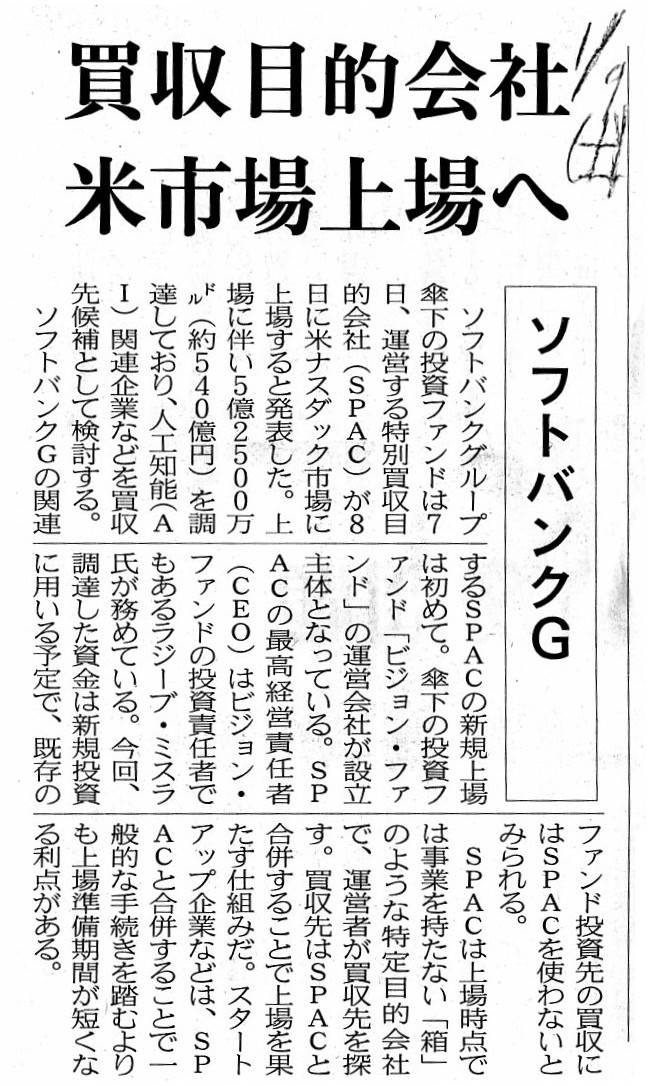

2021年1月9日(土)日本経済新聞

買収目的会社 米市場上場へ ソフトバンクG

(記事)

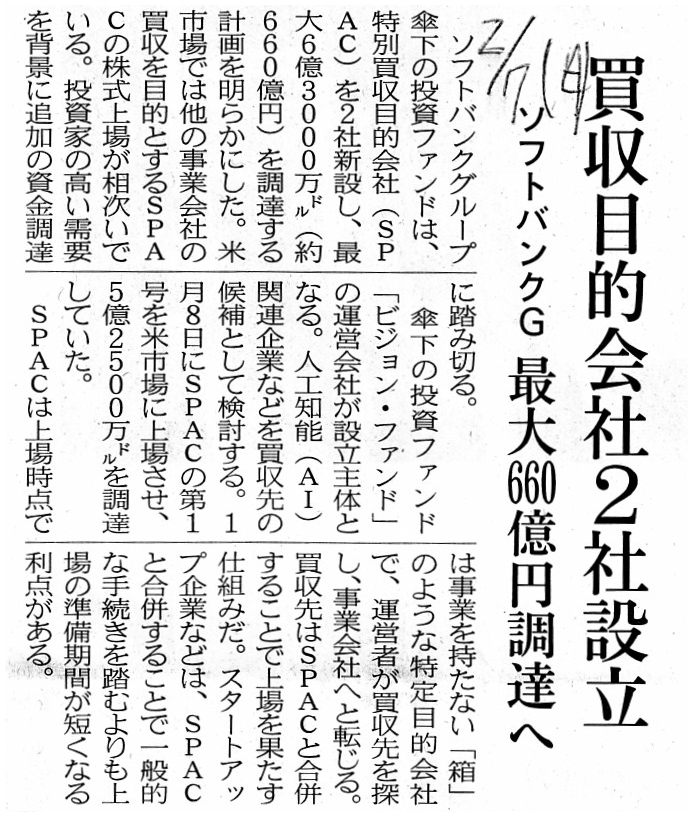

2021年2月7日(日)日本経済新聞

買収目的会社2社設立 ソフトバンクG 最大660億円調達へ

(記事)

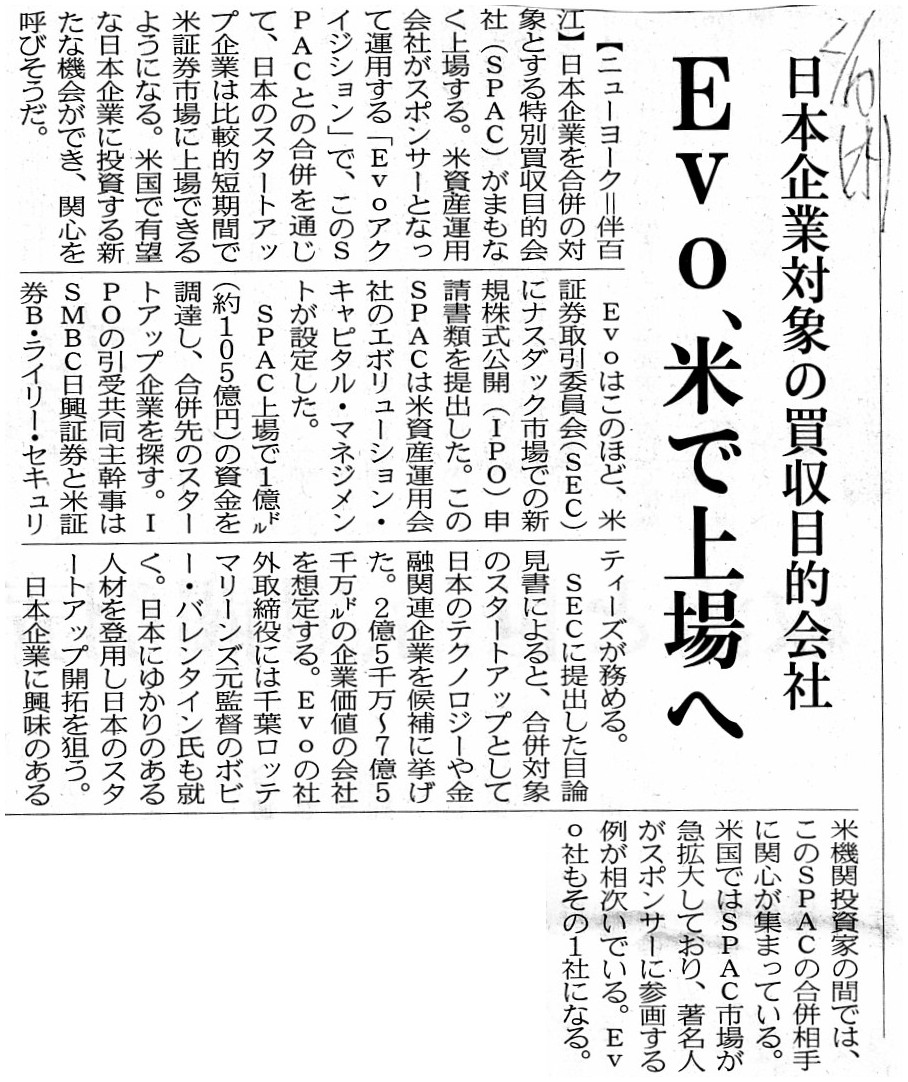

2021年2月10日(水)日本経済新聞

日本企業対象の買収目的会社 Evo、米で上場へ

(記事)

2021年2月20日(土)日本経済新聞

「空箱上場」米で400社 EV企業など争奪、M&Aの3割 緩和マネーが拍車

SPAC 買収目的の企業

(記事)

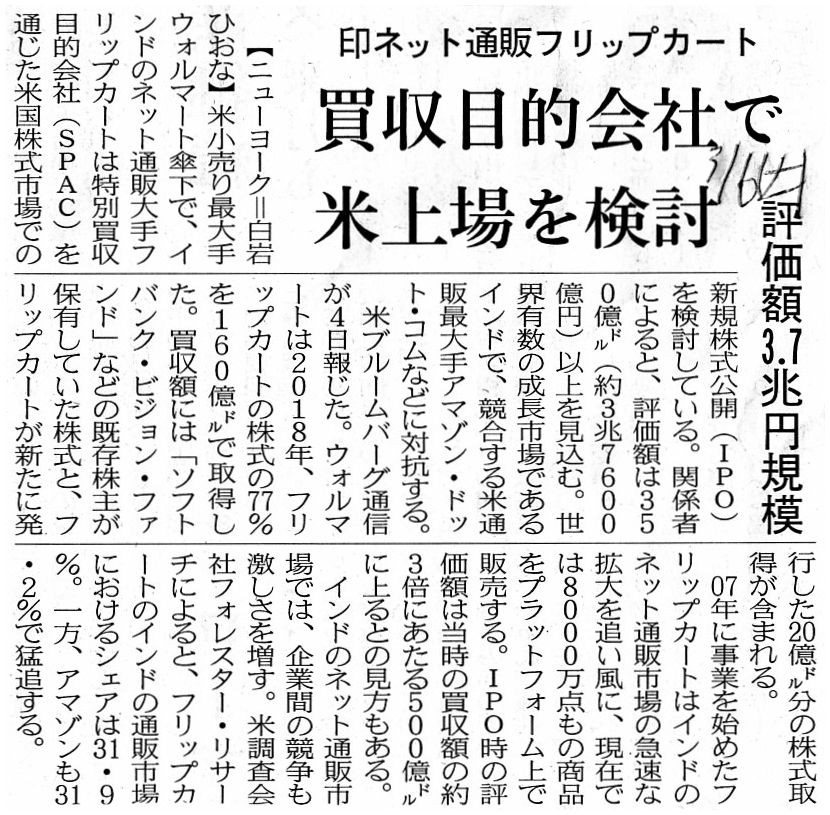

2021年3月6日(土)日本経済新聞

印ネット通販フリップカート 買収目的会社で米上場を検討 評価額3.7兆円規模

(記事)

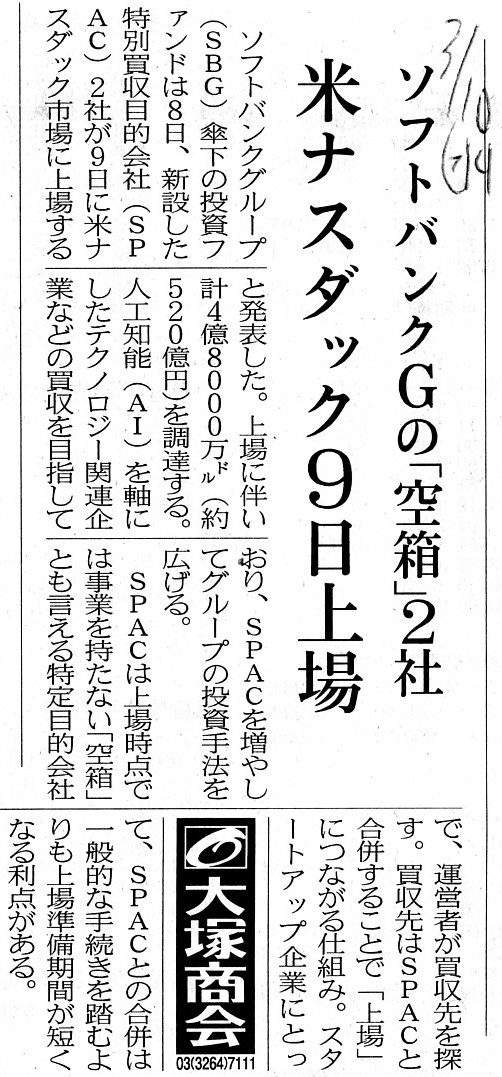

2021年3月10日(水)日本経済新聞

英、上場誘致へルール緩和 種類株や「空箱」活用促す 市場の失地回復狙う 料理宅配、適用名乗り

東証、誘致競争出遅れ

(記事)

2021年3月10日(水)日本経済新聞

ソフトバンクGの「空箱」2社 米ナスダック9日上場

(記事)

2021年3月18日(木)日本経済新聞

アジアに「空箱上場」予備軍 新興グラブも検討 米市場、ブーム過熱に懸念

未解禁取引所も動く シンガポールや香港

(記事)

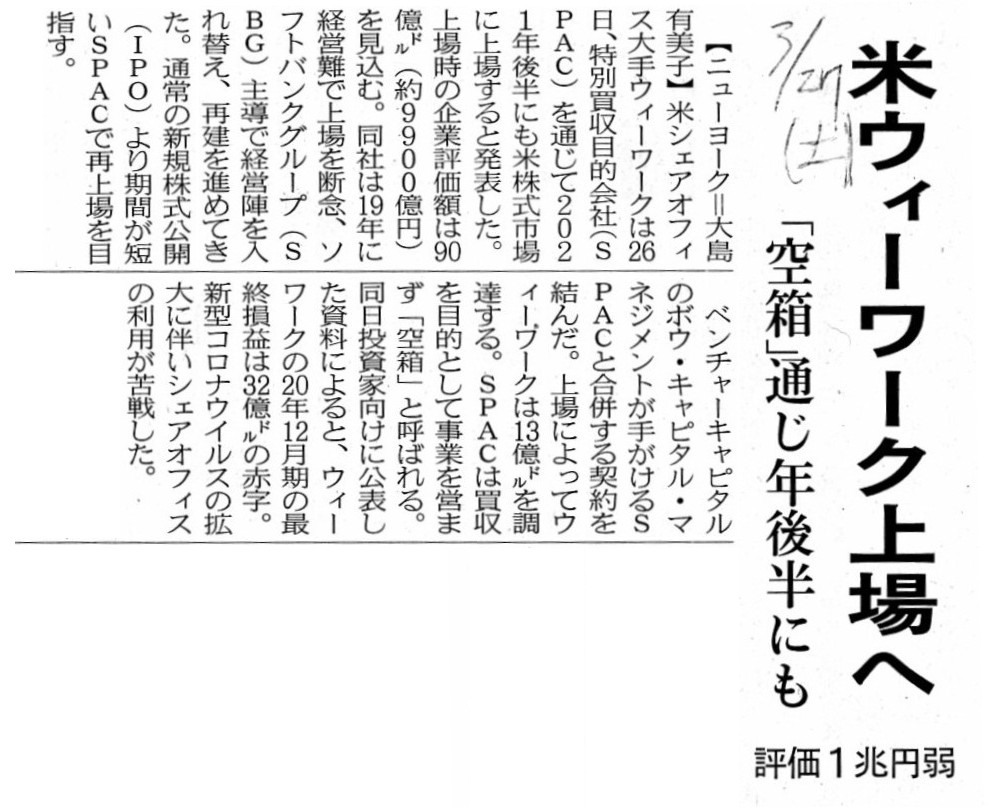

2021年3月27日(土)日本経済新聞

米ウィーワーク上場へ 「空箱」通じ年後半にも 評価額1兆円弱

(記事)

2021年3月28日(日)日本経済新聞

ウィーワーク上場へ 投資先懸案 出口に一歩 ソフトバンクG

(記事)

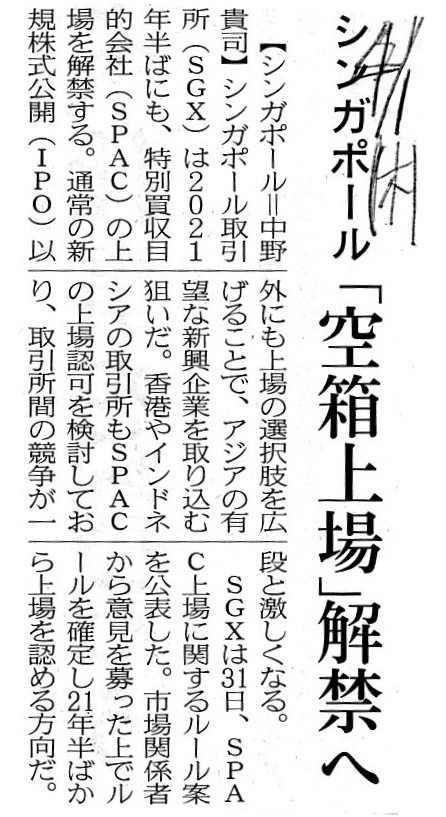

2021年4月1日(木)日本経済新聞

「空箱上場」解禁へ シンガポール

(記事)

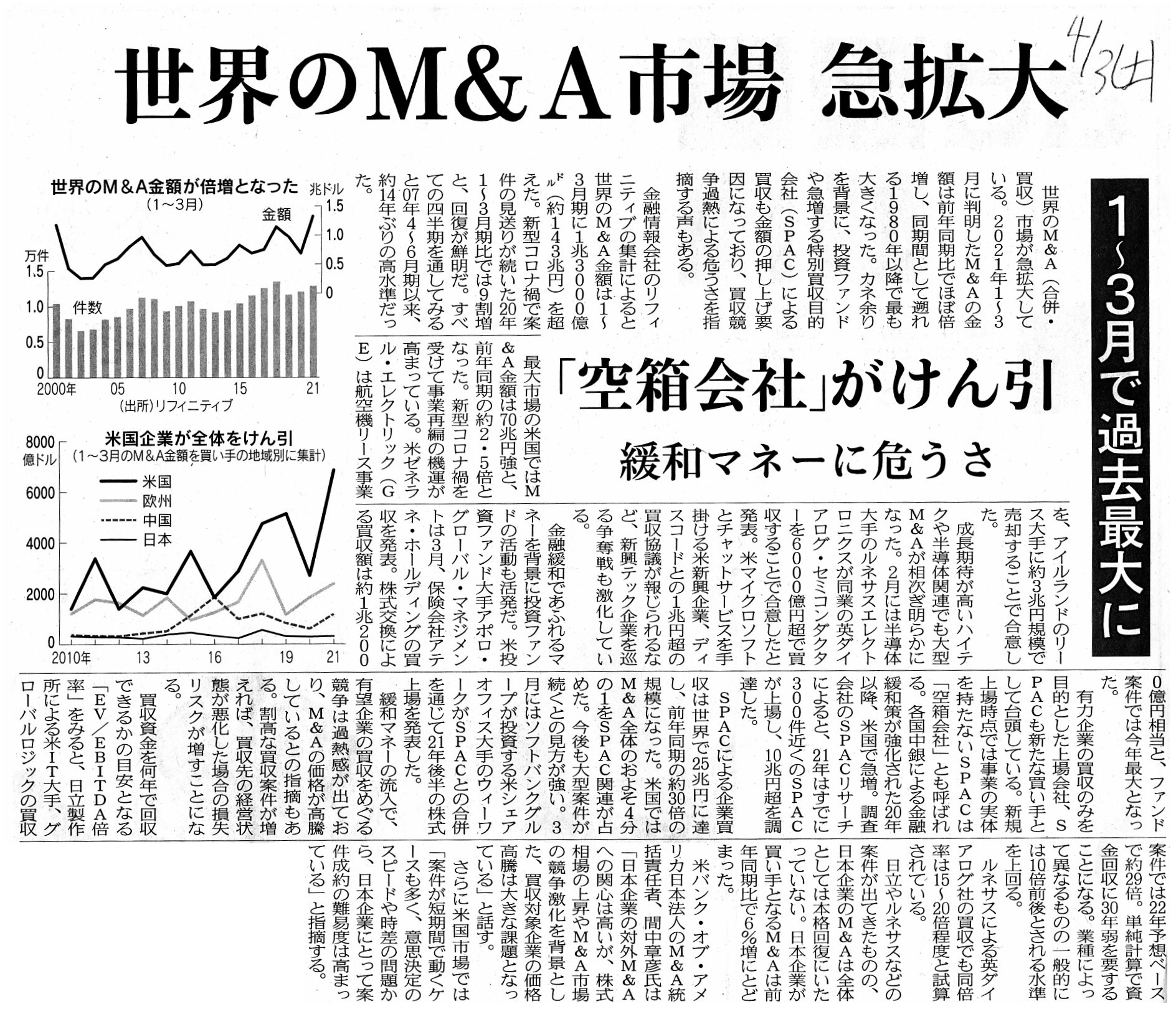

2021年4月3日(土)日本経済新聞

世界のM&A市場 急拡大 1〜3月で過去最大に 「空箱会社」がけん引 緩和マネーに危うさ

(記事)

2021年4月5日(月)日本経済新聞

「空箱」に利益相反リスク 米国で上場ラッシュ、日本で解禁論も

(記事)

2021年4月5日(月)日本経済新聞

■直接上場やSPAC 新たな調達・出口戦略の長短所

(記事)

2021年4月14日(水)日本経済新聞

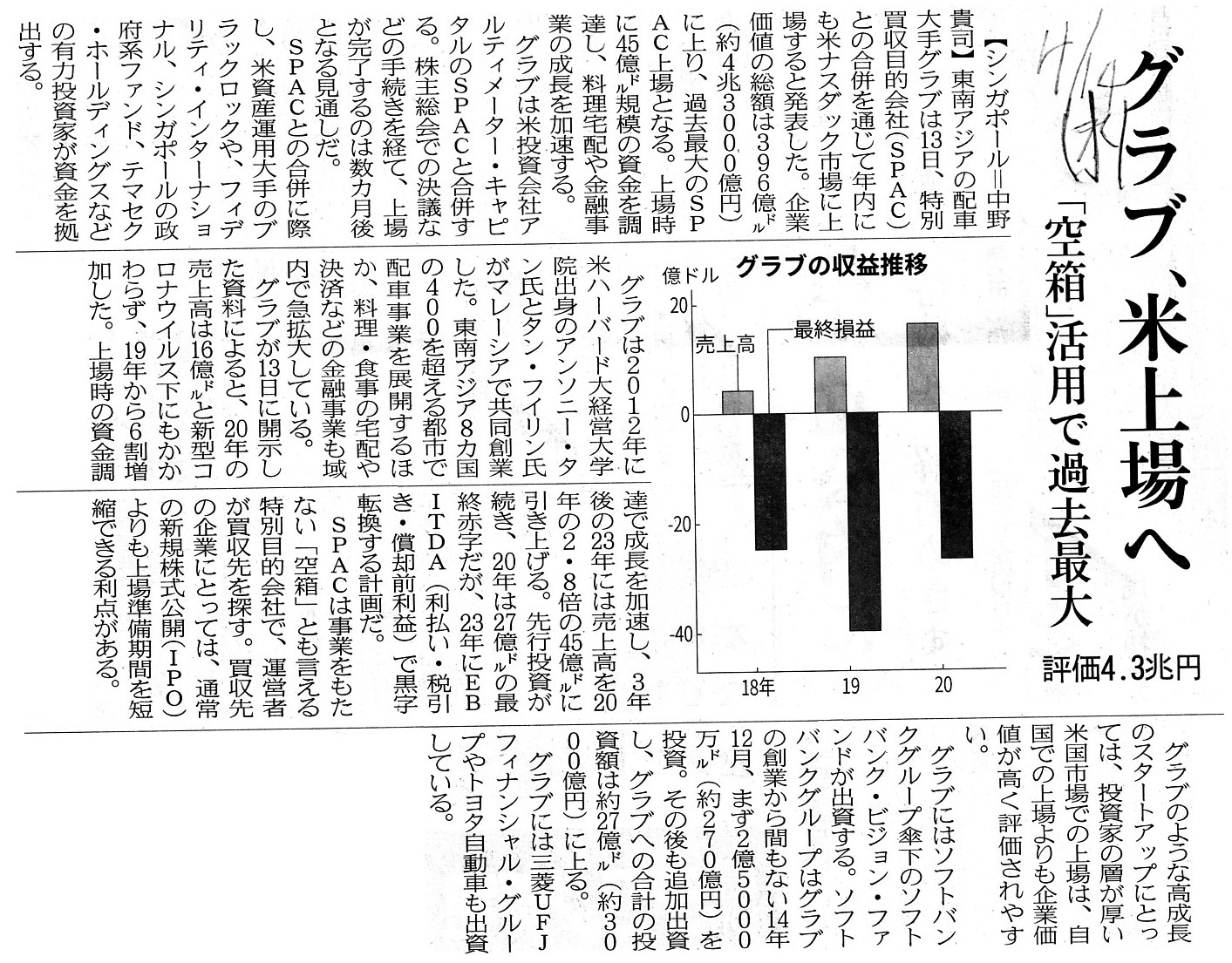

グラブ、米上場へ 「空箱」活用で過去最大 評価4.3兆円

(記事)

2021年4月15日(木)日本経済新聞

グラブ「ネット銀行拡大」 タンCEOに聞く 「空箱」で米上場へ

評価4.3兆円 ソフトバンクと関係継続

食事宅配、黒字化急ぐ

吉利、傘下の米上場検討 高級車メーカー、「空箱」活用

(記事)

2021年4月19日(月)日本経済新聞 社説

グラブ上場が意味するもの

(記事)

2021年4月21日(水)日本経済新聞 社説

欠陥が多い「空箱上場」の解禁は慎重に

(記事)

2021年4月21日(水)日本経済新聞

米SPAC上場になびくアジア新興 高水準の資金調達、魅力

(記事)

2021年5月3日(月)日本経済新聞

「空箱」上場

曲がり角 米市場、4月9割減の13件 当局が監視強化 会計慣行にもメス

バフェット氏「SPACは厄介者」

(記事)

2021年5月3日(月)日本経済新聞

米経済「インフレを受容」 バフェット氏、回復継続見込む

(記事)

2021年5月7日(金)日本経済新聞

テックブームに沸く東南ア

(記事)

SPACブームに影、SECがワラントの会計ルール適用法変更

米証券取引委員会(SEC)は、特別買収目的会社(SPAC)の上場証券(ユニット)の重要な構成要素である

ワラント(新株引受権)への会計ルールの適用方法を変更する。

SECは初期投資家に付与するワラントを資本性金融商品と見なさず、会計上の負債と見なす可能性があるとする

新たなガイダンスを12日発表した声明に明記した。

これにより、ワラントの問題が解決するまで新たなSPACの登録届け出が先に進まないこともあり得る。

今回の動きは、熱を帯びるSPAC市場を規制するSECの最新の取り組みを示すものだ。

白地小切手会社と呼ばれるSPACは買収目的の資金を集めるために上場するが、

投資家が潜在的リスクについて十分な情報が与えられていないとSECは数カ月前から警告を発してきた。

事情に詳しい関係者によると、SECは先週、ワラントのガイダンスについて会計士との接触を始めた。

登録を予定している数百の新たなSPACが影響を受ける可能性があるという。

話し合いは非公開だとして関係者は匿名で語った。

会計事務所マーカムが送付し、ブルームバーグが確認した顧客向けリポートには、

「SECはワラントの問題に対応するまで登録届出書を有効としないと示唆した」と記されている。

SEC当局者は12日の声明で、SPAC関係者に対し、それぞれの取引にとって会計上どのような意味合いがあるのかに

注意を払うよう要請。

ワラントは公正価値で測られた負債に分類されるべき取引の事例が最近の市場分析で示されたとの見解を示した。

この変更はSPACがSECルール順守のため雇用した会計士や弁護士にとっては大きな負担になる見込み。

どれくらいの企業が影響を受けるのか、全てのワラントが影響を受けるとは限らないのかは明確ではないが、

当局は広範な問題になる公算が大きいと考えているという。

(ブルームバーグ 1年4月13日

8:30 JST 更新日時 2021年4月13日 11:38

JST)

ttps://www.bloomberg.co.jp/news/articles/2021-04-12/QRH176DWLU6H01

米証券取引委員会(SEC)が特別買収目的会社(SPAC)の上場証券(ユニット)の重要な構成要素である

ワラント(新株引受権)の会計ルール適用方法を変更したことで、SPACブームは水を差されたほか、

1社は財務報告の修正に至った。

SPACによる財務報告修正は今後相次ぐかもしれないと、ブルームバーグ・ロー(BLAW)が報じた。

修正の必要があると20日発表したSPACは、カナダの電気バスメーカーを上場させる計画の

ノーザン・ジェネシス・アクイジション。同社はBLAWからのコメント要請に返答しなかった。

SECは12日、初期投資家に付与するワラントを資本性金融商品と見なさず、会計上の負債と見なす可能性があるとし、

SPAC市場には衝撃が走った。この発表前に多くのSPACはワラントを資本と見なしており、

関与する会計士や弁護士には見直し作業が生じている。

SPACインサイダーのクリスティ・マービン創業者は「誰もがやらなければならない膨大な書類作業がある」とし、

多数のSPACが影響を受けていると指摘。

「市場に多大な影響を与えている。どうすればいいのか誰にも分からないためだ」と付け加えた。

SPAC人気が2020年に高まった背景には、買収される側が通常のIPOよりも煩雑な手続きや規制当局の審査を回避して

上場できることにあった。SPACインサイダーによると、同年には当時過去最高のSPAC248社がIPOを実施。

21年も既に300社以上が株式を公開している。

SPACはIPOから2年以内に、上場を目指す企業と合併するパターンが多い。

しかし、ブームは規制当局の目を引き付けた。SECは12日の発表前の4月初め、SPACを通じて上場する企業には

しっかりした内部管理と正しい会計処理のための財務報告の経験が必要だと警鐘を鳴らしている。

アドバイザリー会社、ストーンターン・グループのパートナー、ジュリー・コープランド氏は

「SECは『ペースを当面落とせ』というシグナルを発した」と述べた。

実際、SPACブームは減速した。既に始まっていた一部の合併案件は続いているものの、

SECによる会計ルール変更のガイダンスへの対応を迫られたSPACによるIPOは停止している。

SPACインサイダーのデータが示した。

(ブルームバーグ 2021年4月22日 13:00 JST 更新日時 2021年4月22日 14:00

JST)

ttps://www.bloomberg.co.jp/news/articles/2021-04-25/QS423BT1UM0W01

「SPACはIPOから2年以内に、上場を目指す企業と合併するパターンが多い。」

SPAC波紋広がる、SEC警告で財務報告「もはや信頼できない」

米証券取引委員会(SEC)が会計ルールに関して発した警告を受け、特別買収目的会社(SPAC)少なくとも6社が

今週、財務報告に関する書類を提出した。うち4社は過去に監査を受けた分について、

「もはや信頼してはならない」との文言を含めた。今後もこうした提出が相次ぎそうだ。

SECは12日、SPACが初期投資家に付与するワラント(新株引受権)を会計上の負債と見なす可能性がある

と指摘した。上場証券(ユニット)の重要な構成要素であるワラントは資本性金融商品と見なすのが業界の慣行だったため、

波紋が広がる事態となっている。

監査済みの財務報告に関して言及したSPAC4社はバーティブ・ホールディングスと

FGニュー・アメリカ・アクイジション、アルティマー・アクイジション、マラード・アクイジション。

ノーザン・ジェネシス・アクイジションや著名ベンチャーキャピタリストのチャマス・パリハピティヤ氏の

SPAC1社も関連書類を提出した。

米取引所に上場する買収実施前のSPACは500社余り、SPACと合併済みの企業は58社以上で、

そのほとんどが過去の財務報告の見直しを迫られている。

会計上のギャップが十分大きいと判断すれば、財務報告修正が必要になる。

(ブルームバーグ 2021年4月24日

15:43

JST)

ttps://www.bloomberg.co.jp/news/articles/2021-04-25/QS3THWT0G1L201

投資家保護に最重点を置いてみましょう。

いわゆる特別買収目的会社が株式市場に上場するか否かはほとんど重要ではありません。

いわゆる特別買収目的会社がどのようにして不特定多数の投資家から資金を集めるのかが重要なのです。

というのは、いわゆる特別買収目的会社が株式市場に上場するころには、

不特定多数の投資家はそのSPACに多額の金を既に拠出してしまっている(既に拠出し終わっている)からです。

したがって、仮に金融当局が投資家保護の観点から敢えて特別買収目的会社に対し法の網をかけるのならば、

金融当局は、特別買収目的会社が株式市場に上場することを規制するのではなく、

特別買収目的会社が不特定多数の投資家に対し「募集」を行うことを規制しなければならないのです。

いわゆる特別買収目的会社が不特定多数の投資家から資金を集めるのは、

株式市場に上場する時ではなく、法務局で設立される時なのです。

また、特別買収目的会社が法務局で設立された後に不特定多数の投資家から資金を集めることも場合によってはあります。

いずれの場合でも、特別買収目的会社は不特定多数の投資家に対し「募集」を行うわけです。

より正確に言えば、証券規制上は、法務局で設立された直後の時点から特別目的会社は不特定多数の投資家から

資金を集め始めることができるようになる、ということになります。

法務局で設立される前にそうすることは証券規制上できません。

出資の器が社内で日々業務を執行することを目的としていようが単にM&Aを実施することだけを目的にしていようが、

その出資の器は、株式会社の最初期の形ではなく、「募集」によって作られた最初期の形の会社なのです。

ところで、今日紹介している記事によりますと、「特別目的買収会社」は「ブランク・チェック・カンパニー」

(白紙の小切手のような会社)とも呼ばれるとのことですが、その理由は「募集」を行う時点では特別目的会社は

どの会社を買収する予定であるのかはまだ決まっていないからであるとのことですが、

話が殊「ビジネス」ということになりますと「目標」が常に第一に重要なことなのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}