2021年5月5日(水)

「本日2021年5月5日(水)にEDINETに提出された全ての法定開示書類」

Today

(i.e. May 5th, 2021), 0 legal disclosure document has been submitted to EDINET

in total.

本日(すなわち、2021年5月5日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計868日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

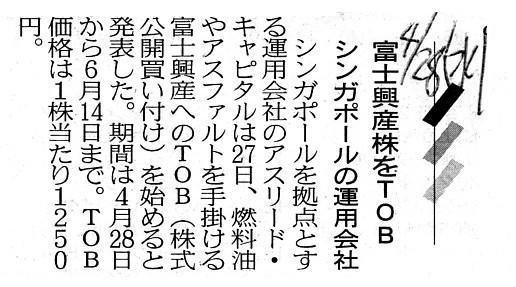

2021年4月28日(水)日本経済新聞

富士興産株をTOB シンガポールの運用会社

(記事)

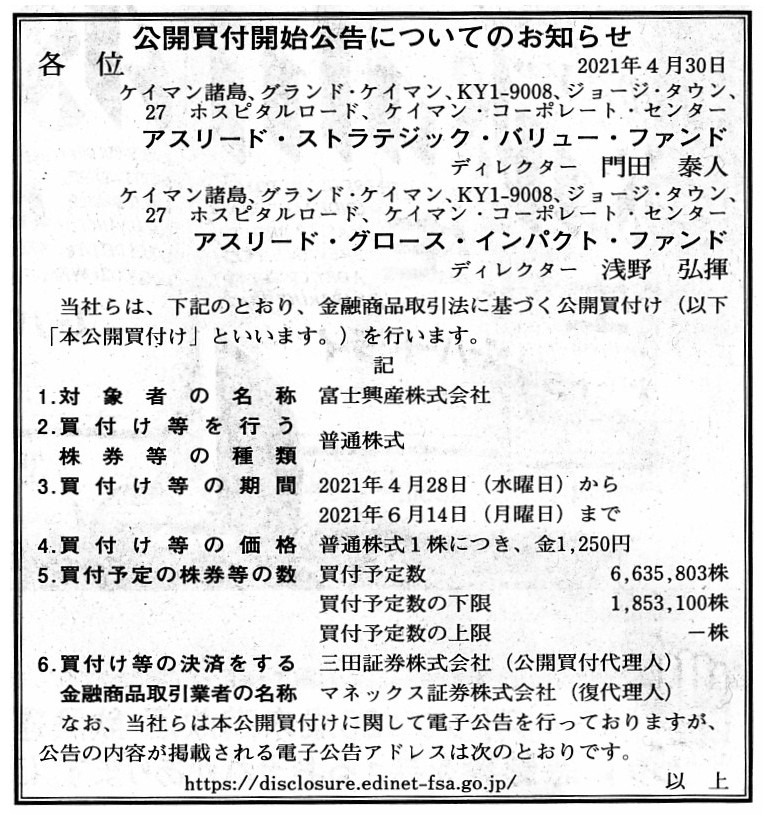

2021年4月30日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

アスリード・ストラテジック・バリュー・ファンド

アスリード・グロース・インパクト・ファンド

(記事)

R3.04.28

Aslead Strategic Value Fund

公開買付開始公告

(EDINET上と同じhtmlファイル)

R3.04.28

Aslead Growth Impact Fund

公開買付開始公告

(EDINET上と同じhtmlファイル)

R3.04.28 14:11

Aslead Strategic Value Fund

公開買付届出書 対象: 富士興産株式会社

(EDINET上と同じPDFファイル)

公開買付者(アスリード・キャピタル)は、2020年8月7日から市場内外で富士興産株式会社株式を断続的に買い進めてきました。

多数の報告書が提出されていますが、最初に提出された大量保有報告書と最後に提出された変更報告書を紹介します↓。

R2.08.21 15:06

Aslead Capital Pte. Ltd.

大量保有報告書 発行: 富士興産株式会社

(EDINET上と同じPDFファイル)

R3.02.04

15:30

Aslead Capital Pte. Ltd.

変更報告書 発行: 富士興産株式会社

(EDINET上と同じPDFファイル)

富士興産株式会社は2020年10月15日に主要株主の異動に関する臨時報告書を提出しています。

2020年10月14日付でアスリート・キャピタルから変更報告書が提出されたことにより、

富士興産株式会社は主要株主の異動を確認した、とのことです↓。

R2.10.15 16:00

富士興産株式会社

臨時報告書 臨報提出事由:第19条第2項第4号

(EDINET上と同じPDFファイル)

R2.06.26 13:23

富士興産株式会社

有価証券報告書-第90期(平成31年4月1日-令和2年3月31日)

(EDINET上と同じPDFファイル)

富士興産株式会社の大株主が提出している大量保有報告書(変更報告書)を一部だけ紹介します↓。

R3.04.23 15:09

重田 光時

変更報告書 発行: 富士興産株式会社

(EDINET上と同じPDFファイル)

R3.02.19

10:25

三井住友トラスト・アセットマネジメント株式会社

変更報告書(特例対象株券等) 発行: 富士興産株式会社

(EDINET上と同じPDFファイル)

R2.07.02

16:34

ENEOSホールディングス株式会社

変更報告書 発行: 富士興産株式会社

(EDINET上と同じPDFファイル)

R2.03.24

12:50

山田 亨

変更報告書 発行: 富士興産株式会社

(EDINET上と同じPDFファイル)

R1.09.19

12:51

FMR LLC

変更報告書(特例対象株券等) 発行: 富士興産株式会社

(EDINET上と同じPDFファイル)

H30.04.16

09:21

株式会社三菱UFJフィナンシャル・グループ

変更報告書(特例対象株券等) 発行: 富士興産株式会社

(EDINET上と同じPDFファイル)

2021年4月28日

富士興産株式会社

アスリード・ストラテジック・バリュー・ファンド及びアスリード・グロース・インパクト・ファンドによる

当社株式に対する公開買付けに関するお知らせ

ttps://ssl4.eir-parts.net/doc/5009/tdnet/1957964/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年1月5日

富士興産株式会社

主要株主である筆頭株主の異動に関するお知らせ

ttps://ssl4.eir-parts.net/doc/5009/tdnet/1917000/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年10月15日

富士興産株式会社

主要株主の異動に関するお知らせ

ttps://ssl4.eir-parts.net/doc/5009/tdnet/1890571/00.pdf

(ウェブサイト上と同じPDFファイル)

>有限責任課税免除会社とは、英領ケイマン諸島法の下で認められている会社類型であり、

>主にケイマン諸島以外でビジネスをすることを目的とする場合に利用される類型です。

公開買付届出書に記載されている【公開買付者の状況】の記載内容から推測するに、有限責任課税免除会社とは、

「有限責任制」である株式会社(株式を発行し固有の資本金を有する法人)でありなおかつ法人税は非課税である会社、

ということのようです(この法人は資本金額を任意に変動できるというわけではないのだろうと思います)。

有限責任課税免除会社は、法人固有の資本金は有するようですが、法人税は非課税であるということは利益の留保は

一切行わない(法人が稼得した利益の全額が株主へパススルーする)、ということだろうかと思いました。

それとも、法人税は非課税なのでなく法人に課される法人税率は「0%」なので有限責任課税免除会社は利益の留保を行う

(法人が稼得した利益は株主へパススルーするわけでは決してない)、ということだろうかと思いました。

「①法人税は非課税である」と「②法人税率は『0%』である」は、利益の留保という点において本質的に異なるわけです。

公開買付届出書に記載されている事項を読む限りは、どちらなのかは分からないと私は思いました。

それから、昨日のコメントの追記になりますが、応募株主が公開買付への応募を解除する場合は「公開買付応募申込受付票」

を公開買付代理人に提示する必要がある(応募をしたことの証であるわけですから)とのことです(26/41ページ)。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}