「システムメンテナンスに伴い、EDINETは現在サービスを一時停止しています。」

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計865日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020年4月3日(金)日本経済新聞

日立、純利益の比率拡大へ 営業利益の6割以上目指す 特損減らし同業並み水準に

(記事)

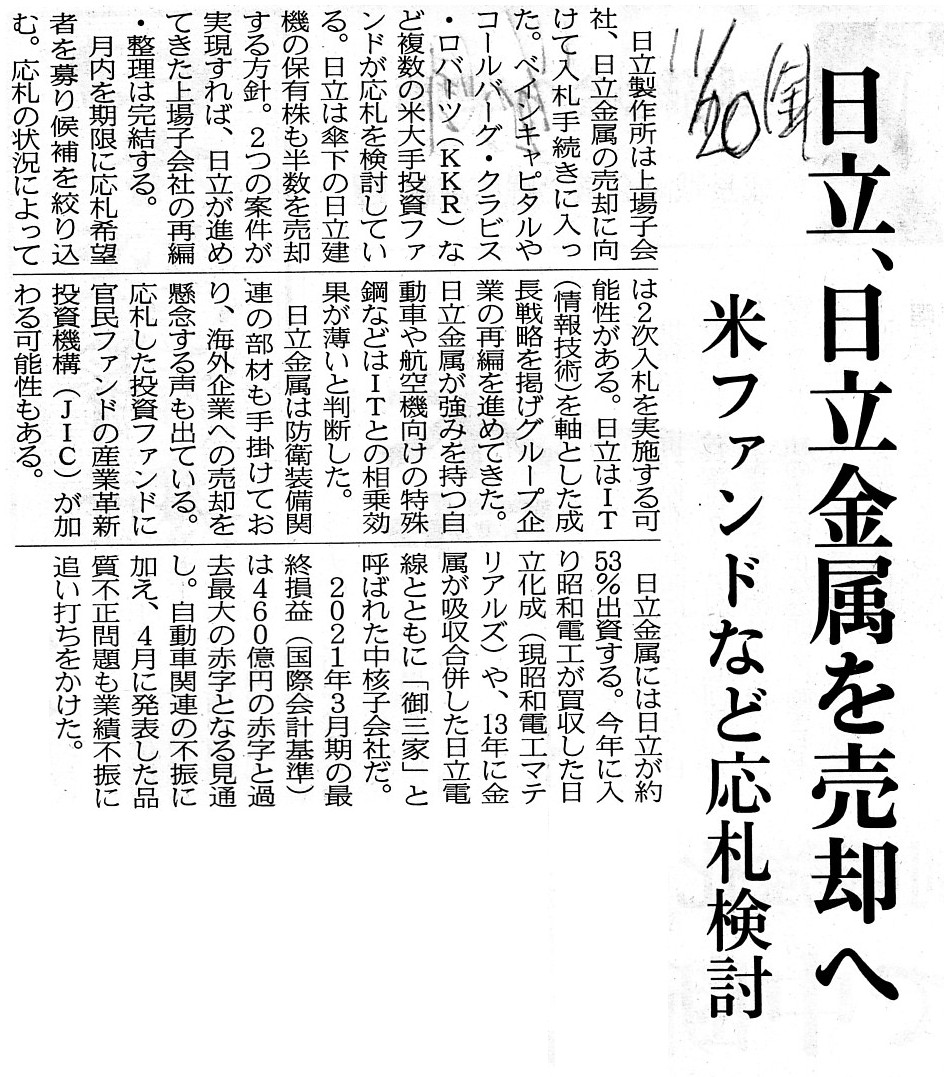

2020年11月20日(金)日本経済新聞

日立、日立金属を売却へ 米ファンドなど応札検討

(記事)

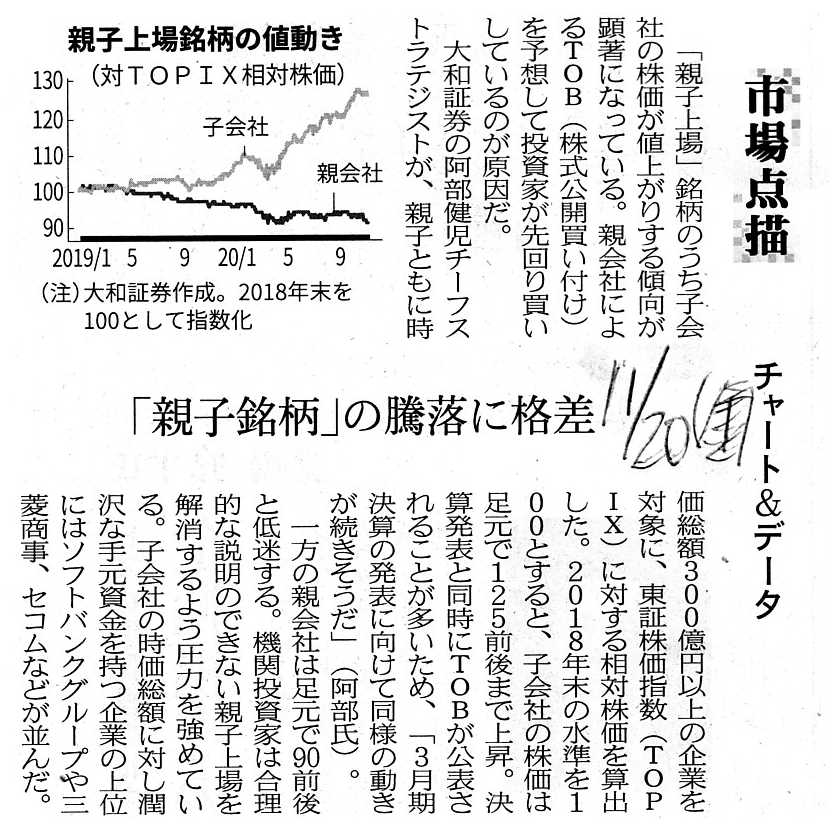

2020年11月20日(金)日本経済新聞

市場点描 チャート&データ

「親子銘柄」の騰落に格差

(記事)

2021年4月9日(金)日本経済新聞

素材再編 ファンドが呼び水 ベイン、日立金属買収へ 独禁法の壁なし■金融緩和で余力

(記事)

2021年5月1日(土)日本経済新聞

売却のM&Aに安心感 市場、攻めの買収より評価

(記事)

2021年4月28日

日立金属株式会社

剰余金の配当(無配)に関するお知らせ

ttps://www.hitachi-metals.co.jp/ir/ir-news/20210428jp.pdf

(ウェブサイト上と同じPDFファイル)

2020年5月27日

日立金属株式会社

支配株主等に関する事項について

ttps://www.hitachi-metals.co.jp/ir/ir-news/20200527jb.pdf

(ウェブサイト上と同じPDFファイル)

2021年4月28日

株式会社日立製作所

子会社株式に係る契約の締結ならびに個別決算における特別利益及び連結決算におけるその他の収益の計上に関するお知らせ

ttps://www.hitachi.co.jp/New/cnews/month/2021/04/0428d.html

「キャプチャー画像」

(ウェブサイト上と同じPDFファイル)

注:

上記のウェブページ(ttps://www.hitachi.co.jp/New/cnews/month/2021/04/0428d.html)には、

次のような注記が書かれています↓。

>本件は、東京証券取引所において、2021年4月28日15時00分に公表されました。

2021年4月26日(月)のコメントで株式会社ゼネテックの投資家情報のページについて一言だけ書いたことと同じ論点に

なるのだと思いますが、この点についてインターネットで調べてみますと、

会社がTDnetやEDINETに情報を開示するだけでその会社のウェブサイトのIRページの適時開示ニュースを自動的に更新する

というサービスを提供している会社が一定数あるようです。

一般に「CMS」(Contents

Management

System)と呼ばれるウェブサービス(代理でウェブサイトを更新する)のようです。

しかし、いわゆる「情報のCIA」の観点から言えば、会社は自社に関する情報をTDnetやEDINETに開示するだけに

しておいた方がよい、ということになります(わざわざ他社の手を経由してウェブサイトを更新する話ではないわけです)。

会社が敢えて自社に関する情報を自社のウェブサイトにアップロードするという場合は、

「自社自身が作成した原本から直接に」アップロードするべきなのです。

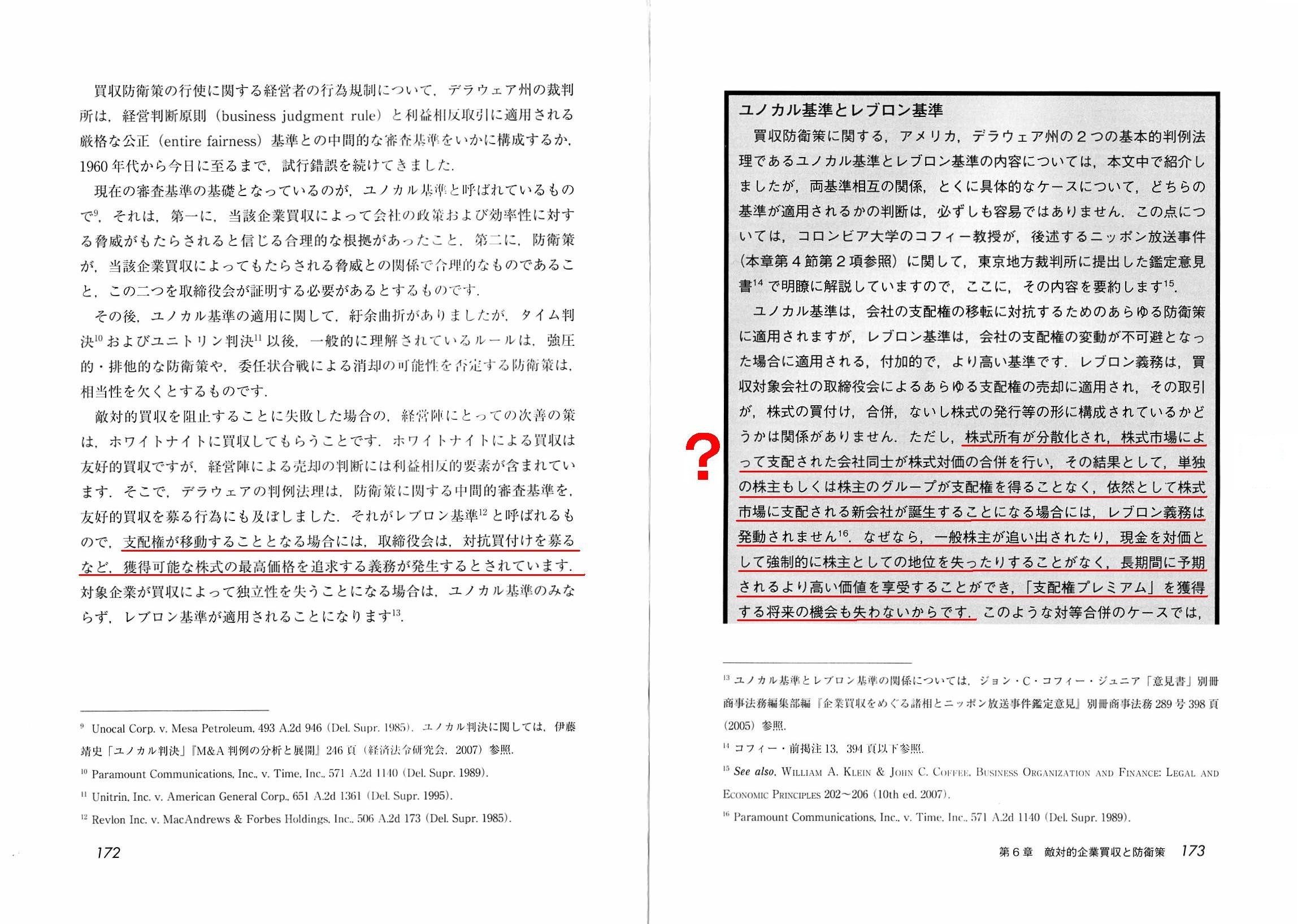

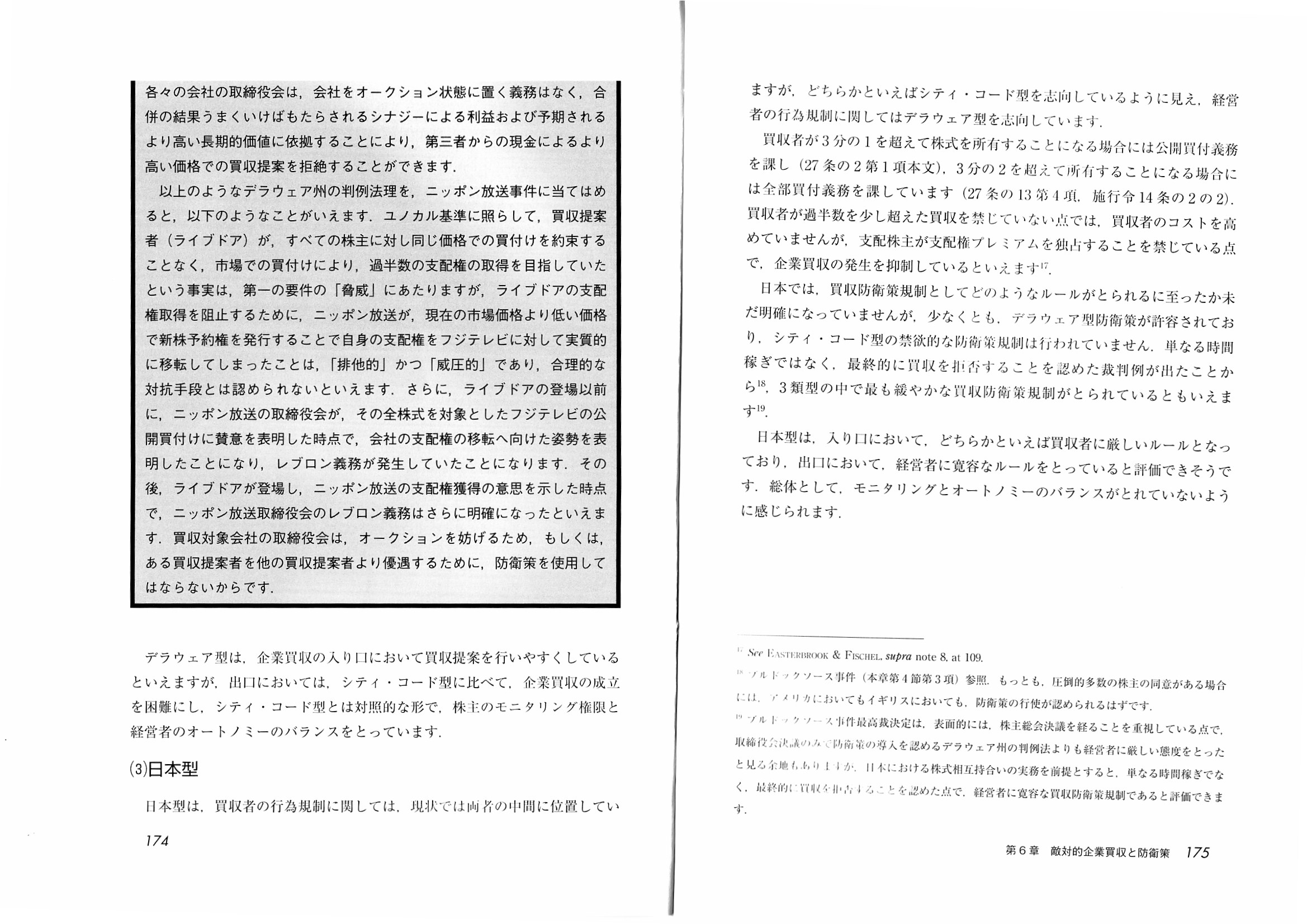

第6章 敵対的企業買収と防衛策

1.

買収者の行為規制と経営者の行為規制との相関 敵対的企業買収規制をめぐるシティ・コード型とデラウェア型

(1) シティ・コード型

(2)

デラウェア型

(3) 日本型

【コラム】ユノカル基準とレブロン基準

法規制は必要か?

法規制の選択肢とその影響

「172〜173ページ」

「174〜175ページ」

第7章 株式公開買付け(TOB)をめぐる規制

1.

株式公開買付規制

(2) 公開買付けの実施が強制される範囲

(3) 公開買付けの手続き

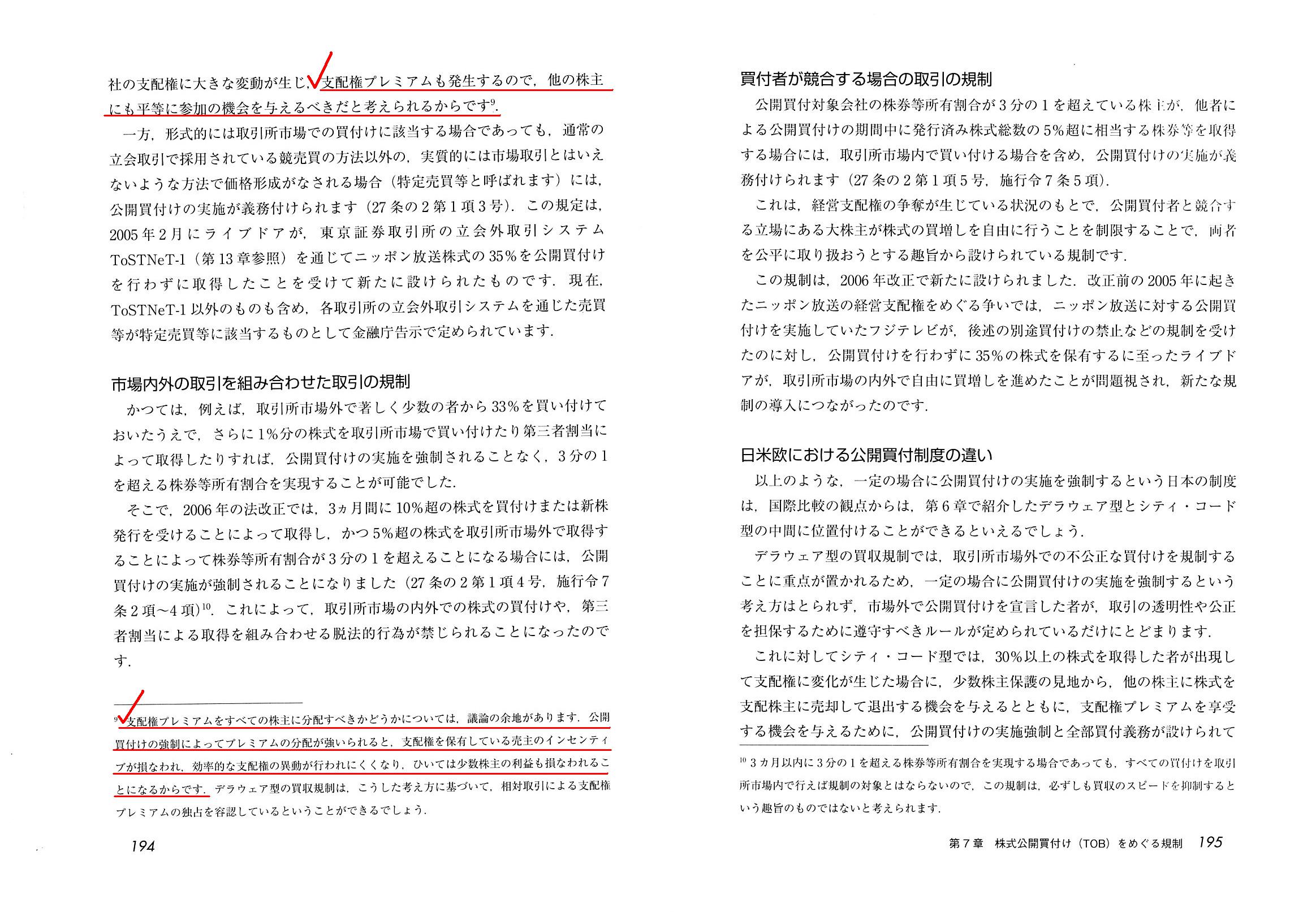

「194〜195ページ」

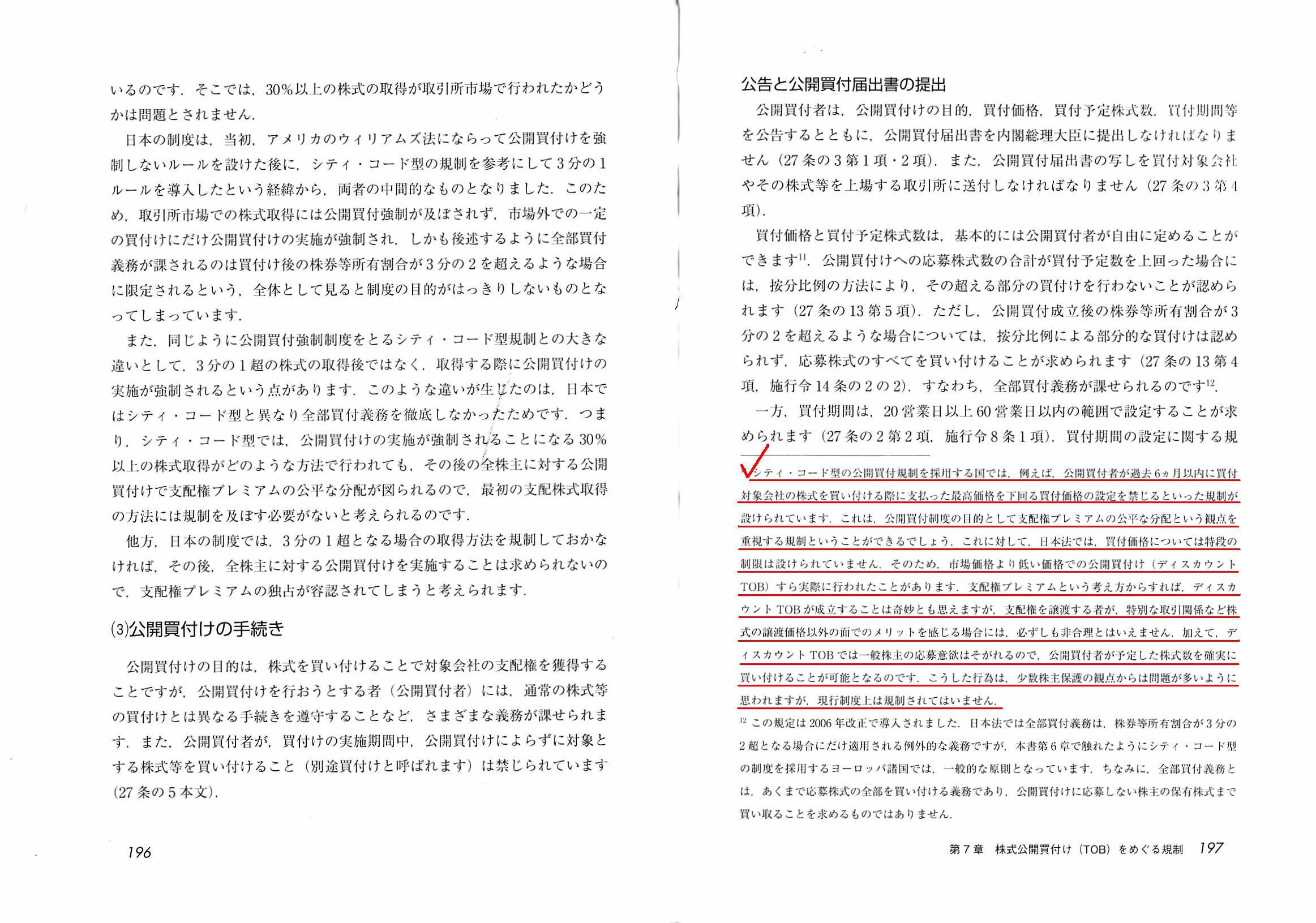

「196〜197ページ」

注:

172ページの記述(赤色の下線部)を踏まえますと、日立金属株式会社の取締役会には、自社の支配権が移動することと

なりますので、既存の株主の利益のために対抗買付を募るなど獲得可能な株式の最高価格を追求する義務が発生する、

ということになるのだろうか、というようなことを私は漠然と思いました。

ただ、「ユノカル基準とレブロン基準の相違点」についてなのですが、教科書を読んでもいまいち理解できないところがあり、

ひょっとしたら教科書の記述が間違っているのではないだろうかと思いました。

私見になりますが(実は以前もこの論点について書いたような気もしますが)、次のように整理できるように思いました。

○M&Aの結果、会社の支配権が「株式市場から単独の株主へ」と変動する場合⇒ユノカル基準

○M&Aの結果、会社の支配権が「ある単独の株主から別の単独の株主へ」と変動する場合⇒レブロン基準

例えば、日立金属株式会社に対する公開買付には「レブロン基準」が適用される、という考え方になるのだと思います。

また、M&Aの結果、会社の支配権が「株式市場から株式市場へ」と変動する(実質的に会社の支配権は変動しない)場合は、

どちらの基準も適用されない、という考え方になるのだと思います(そしてこれが元来的なM&Aだったのだと私は考えます)。

会社の支配権が「ある単独の株主から別の単独の株主へ」と変動する場合は、株式の売り手と株式の買い手とが

会社の支配権の譲渡について直接に(相対で)合意をするという格好になりますので、対象会社は実質的に会社の支配権の

移転に対抗することができません(砕けた表現を使えば、「買収価格」については既に両社で話はついてしまっているわけです)。

会社の支配権の移転に対抗することが現実にはできない分、対象会社の取締役が負う受託者責任は減免されるのでしょう。

The well-known securities regulation that an investor is able to hold only

one voting right

covers any type of takeover.

It is the best time of a

year for bamboo shoots in Japan just now,

but, once an investor has become

able to hold more than one voting rights since October 1st, 1999,

a variety

of criteria for a takeover have sprung up like mushrooms after a rain since

then.

The well-known securities regulation above excludes any other

securities regulations

as a countermeasure against a takeover.

投資家は1議決権しか保有できないというあの有名な証券規制は、あらゆるタイプの企業買収をカバーしています。

日本ではまさに今が筍の旬の時期なのですが、

1999年10月1日以来投資家が1議決権以上保有できるようになったことをきっかけとして

それ以来企業買収の様々な判断基準が雨後の筍のように出てきたのです。

企業買収に対する対応策としては、上記のあの有名な証券規制は他のあらゆる証券規制を問題としないのです。

The origin of "Hitachi" is not "Hisashi" in Japanse ("eave" in

English).

And, a situation "Give him an inch and he will take a yard." does

probably not happen,

namely, I mean that, even if Hitachi, Ltd. lends a web

solution provider which automatically updates

a "Investor Relations" page on

its own web site a part of a disk space in its own web server on the

Internet,

the web service provider does probably not steal the whole web

site,

but, generally speaking, a company must update each and every content

on its own web site on its own responsibility.

「日立」の語源は日本語の「庇」(英語の"eave")ではありません。

それから、「庇を貸して母屋を取られる」という事態はおそらく起こらないでしょうが、つまり、私が言いたいのは、

たとえ株式会社日立製作所が自社ウェブサイト上の「投資家情報」のページを自動的に更新してくれるウェブソリューション

提供会社にインターネット上の自社ウェブサーバー内のディスクスペースの一部を貸しても、

そのウェブサービス提供会社に自社ウェブサイトの全部を奪い取られることはおそらくないでしょうが、

一般的なことを言えば、会社は自社ウェブサイト上の各コンテンツいずれも皆を自己の責任において更新せねばなりません。

.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}