2021年4月3日(土)

「本日2021年4月3日(土)にEDINETに提出された全ての法定開示書類」

Today

(i.e. April 3rd, 2021), 0 legal disclosure document has been submitted to EDINET

in total.

本日(すなわち、2021年4月3日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計836日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

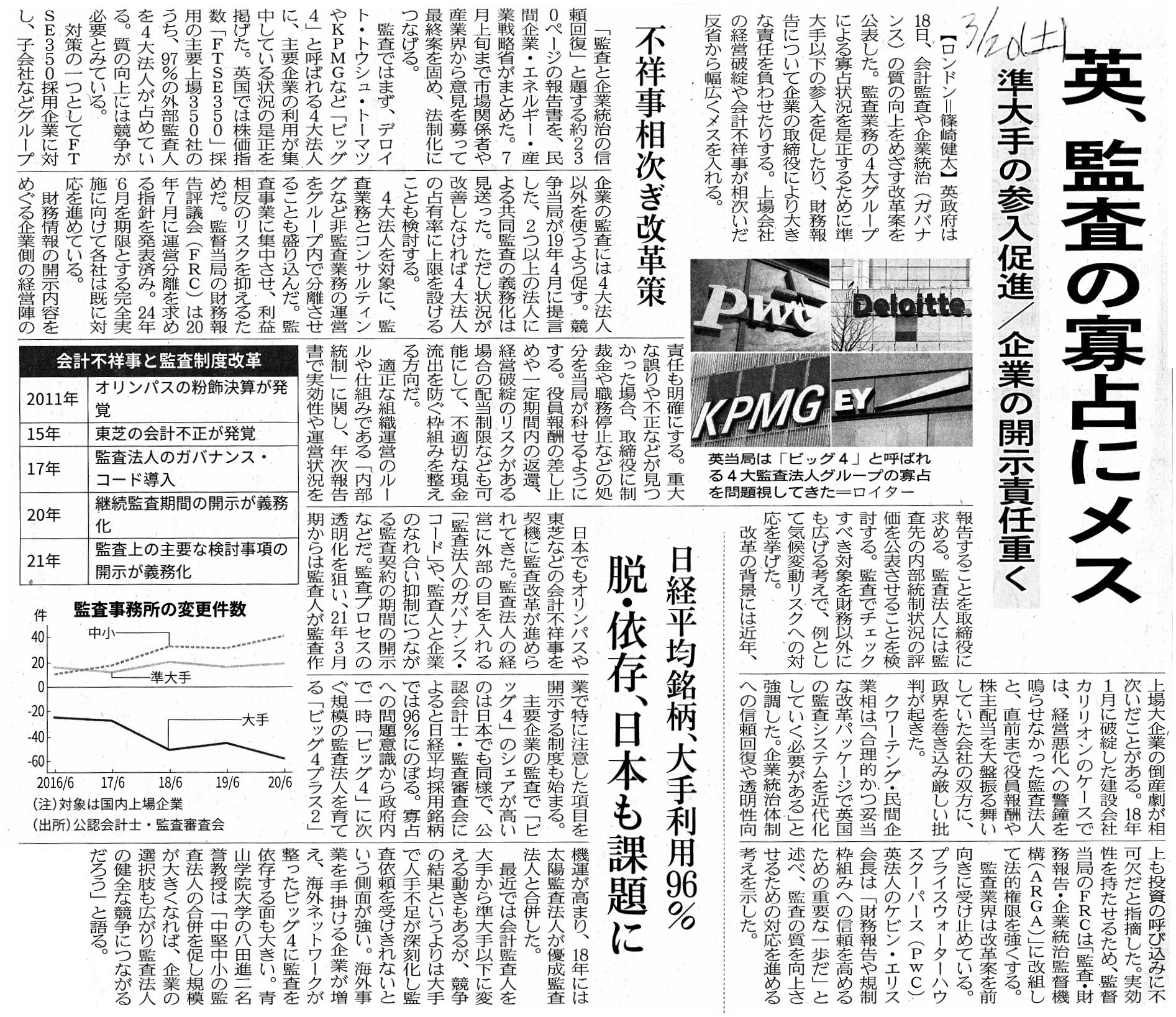

2021年3月20日(土)日本経済新聞

英、監査の寡占にメス 準大手の参入促進/企業の開示責任重く 不祥事相次ぎ改革案

日経平均銘柄、大手利用96% 脱・依存、日本も課題に

(記事)

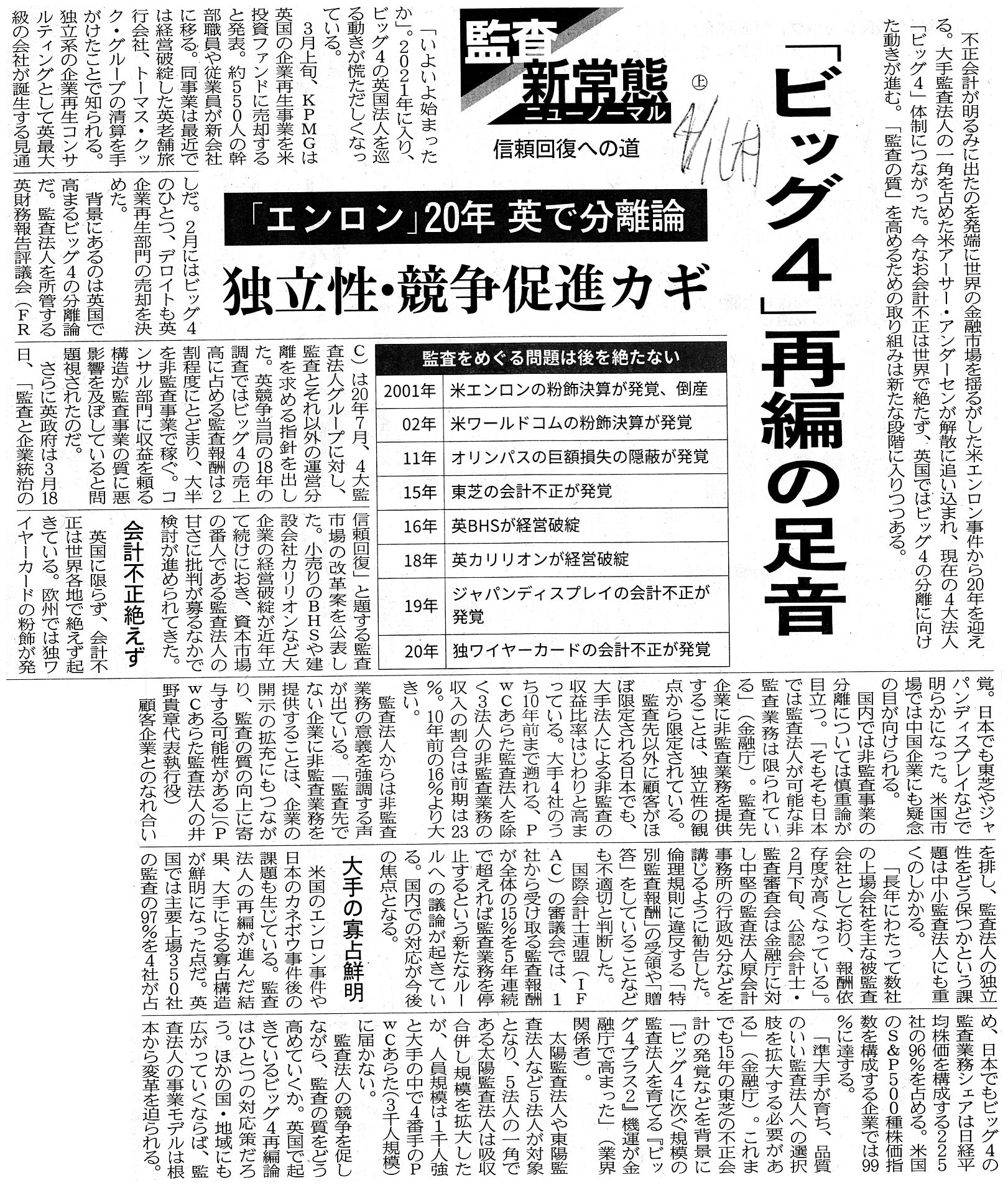

2021年4月1日(木)日本経済新聞

監査 新常態 信頼回復への道 上

「ビッグ4」再編の足音 「エンロン」20年

英で分離論 独立性・競争促進カギ

(記事)

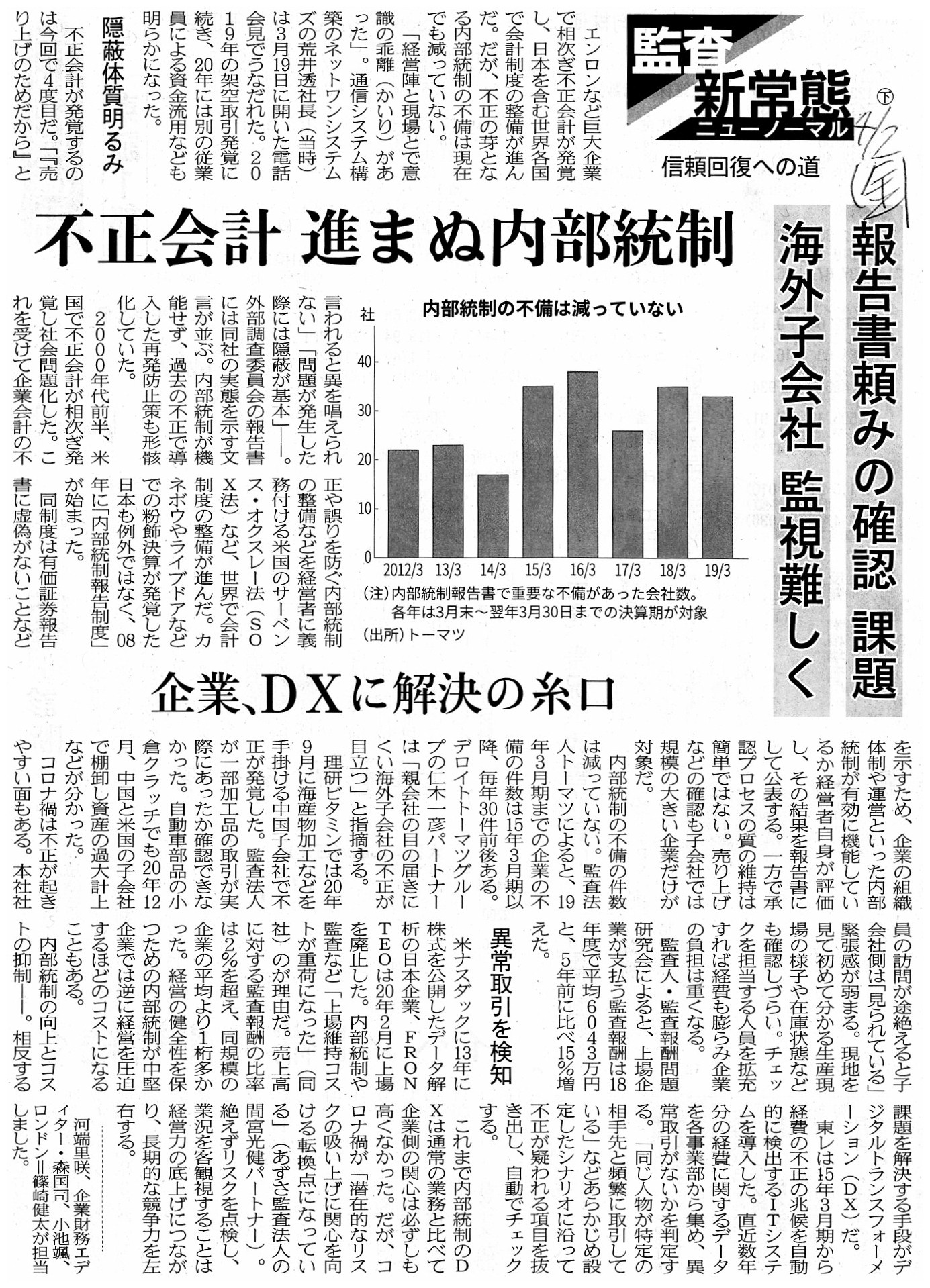

2021年4月2日(金)日本経済新聞

監査 新常態 信頼回復への道 下

不正会計 進まぬ内部統制 報告書頼みの確認 課題 海外子会社

監視難しい 企業、DXに解決の糸口

(記事)

18 March 2021

Department for Business, Energy & Industrial Strategy -

GOV.UK

Business Secretary launches major overhaul of UK’s audit regime in

wake of big-name company collapses

ttps://www.gov.uk/government/news/

business-secretary-launches-major-overhaul-of-uks-audit-regime-in-wake-of-big-name-company-collapses

「PDF印刷・出力したファイル」

18 March 2021

Department for Business, Energy & Industrial Strategy -

GOV.UK

Restoring trust in audit and corporate

governance

ttps://www.gov.uk/government/publications/restoring-trust-in-audit-and-corporate-governance

「PDF印刷・出力したファイル」

(ウェブサイト上と同じPDFファイル)

注:

"Restoring trust in audit and corporate

governance"という文書が

2021年3月20日(土)付けの日本経済新聞の記事で言及されています文書です。

すなわち、"Restoring

trust in audit and corporate

governance"という文書が

2021年3月18日に英国の民間企業・エネルギー・産業戦略省がまとめた「監査と企業統治の信頼回復」という報告書です。

「PDF印刷・出力したファイル」

Dodument: Impact

assessment

ttps://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/970770/

Consultation_IA_-_UK_Audit_and_Corporate_Reporting_Reform_-_12_Mar_21.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

大企業が資本金を減らして形式的に中小企業となる事例が相次いでいるという記事を題材にして、

「仮に資産の減損が監査の対象であるのならば、減資もまた監査の対象でなければならないということになるのではないか。

減損損失にも減資にも客観的な基準がない。したがって、減損の兆候や減損損失の金額は公認会計士による会計監査の範囲内

のことであるとするならば、減資の正当性や減資の金額もまた公認会計士による会計監査の範囲内のことであるということに

なろう。減資の正当性を監査で問うという考え方も一方にはあるのかもしれない。『減損をするか否か?』という問いは、

見方を変えれば、減損の正当性を問うていることになるのではないか。」

という点について書いた時のコメント↓。

2021年3月9日(火)

http://citizen2.nobody.jp/html/202103/20210309.html

Restoring trust in audit and corporate governance

(3/232ページ)

【参謀訳】

女王陛下の命により民間企業・エネルギー・産業戦略省の大臣が英国議会に提出いたします。 2021年3月

報告書の中表紙に記載されている文言なのですが、日本の場合ですと、例えば次のような記載になるのだと思います↓。

「天皇陛下の命により金融庁の長官が国会に提出いたします。 2021年3月吉日」

次に、「健全な金融市場」の醸成のために公認会計士ができることについて私が考えさせられた部分を紹介します↓。Executive Summary The need for reform

(14/232ページ)

【参謀訳】

エグゼクティブ・サマリー 改革の必要性について

信頼できる企業報告は、十分に機能する金融市場と事業投資と成長にとって極めて重要です。

信頼できる企業報告によって、全ての利害関係者は

企業の業績と統治について詳しい情報に基づく評価を行うことができるようになるのです。

信頼できる企業報告は、投資家と債権者と従業員と顧客と仕入先と広く国民一般を

企業の間違った経営から保護するのに役立ちます。

力強く高い能力を必要とする外部からの監査と協力をして取締役が高品質な報告を行うことで、

企業の活動と位置付けと将来見通しに利害関係を持つ全ての人は信頼をするようになるはずです。

企業による失敗というのは起こり得るものですが、それが不意打ちになることはまれになるはずです。

これは2021年3月9日(火)のコメント内容(仕訳だけではなく正当性も監査の対象か)を踏まえた上での論考になるのですが、

「主幹事証券会社は本当に正しい『ブック・ビルディング』の手続きに従って公開価格(すなわち、1株当たりの発行価額)を

決定したのか(1株当たりの資本金の増加額はその点において正しいのか)?」という部分もまた公認会計士による会計監査の

範囲内のことだという考え方もあるのかもしれないなと思いました(それもまた「十分に機能する金融市場」に資する、と)。

In theory, each and every Official Document is executed by a command of His Imperial Majesty.

理論的には、公文書というのはいずれも皆天皇陛下の命によって作成されるのです。

Perhaps, the God has created human beings for a purpose of making them have a

fancy-dress party.

I guess that it seems funny to some quarters, but such

thing is necessary to a human being, I believe.

ひょっとしたら、神は仮装パーティーをさせるために人間を創ったのかもしれません。

それを滑稽に思う向きも中にはいるかもしれませんが、そういうものが人間には必要なのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}