2021年3月9日(火)

「本日2021年3月9日(火)にEDINETに提出された全ての法定開示書類」

Today

(i.e. March 9th, 2021), 152 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2021年3月9日)、EDINETに提出された法定開示書類は合計152冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計811日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

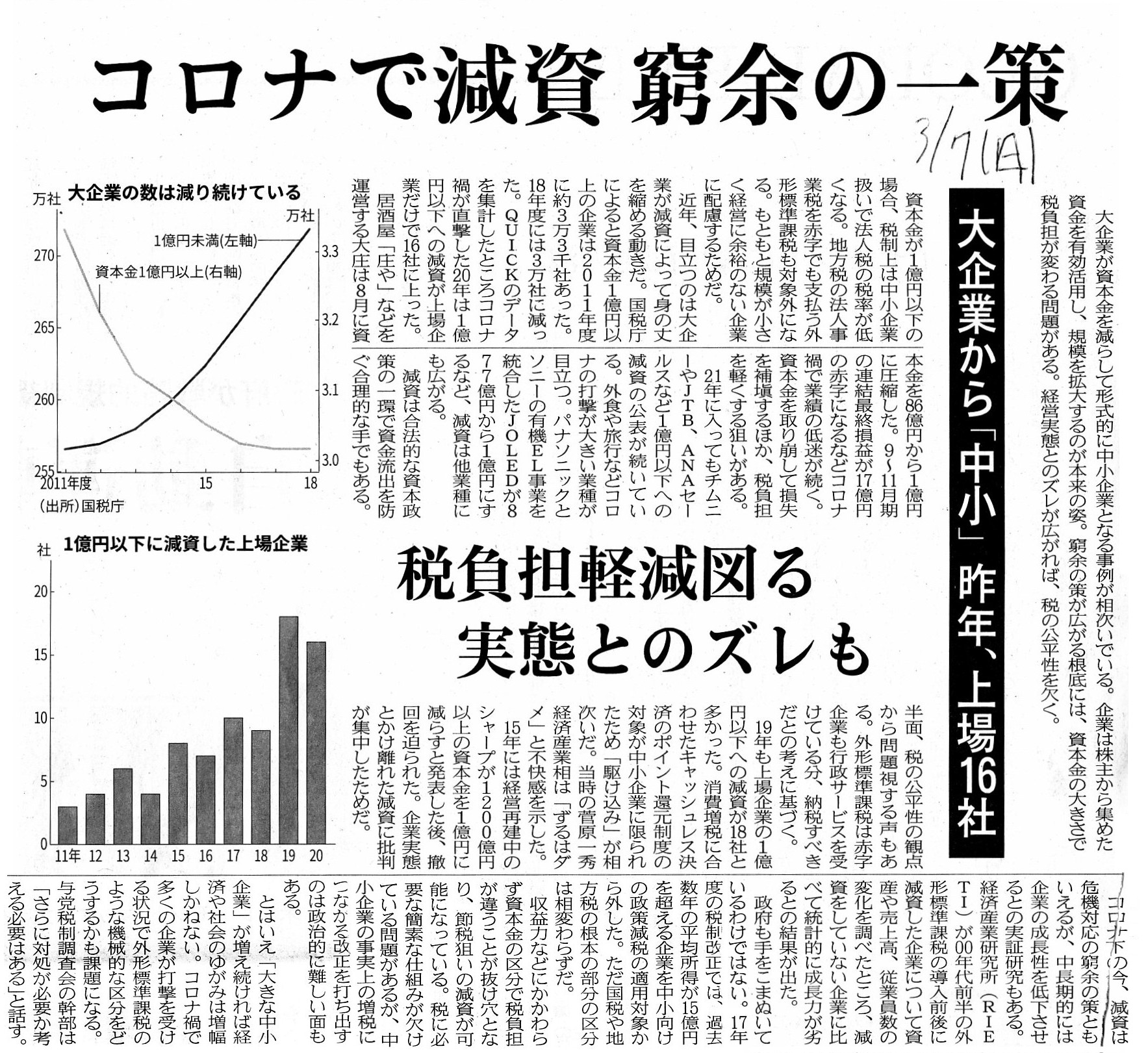

2021年3月7日(日)日本経済新聞

コロナで減資 窮余の一策 大企業から「中小」昨年、上場16社 税負担軽減図る 実態とのズレも

(記事)

【コメント】

今日紹介している記事を題材にして、一昨日2021年3月7日(日)のコメントに一言だけ追記をしたいと思います。

一昨日2021年3月7日(日)のコメントで紹介した2020年9月26日(土)付けの日本経済新聞の記事は、

日本の上場企業が2020年3月期に計上した減損損失は過去最高になった、という内容です。

そして、天変地異の影響が合理的に見積もれないとして2020年3月期には減損計上しなかった企業もあり

2021年3月期以降も業績回復の重荷になる可能性がある(さらなる減損損失の計上が全くあり得る、と)、と書かれています。

この「合理的に見積もることが困難」という理由で減損損失を計上しなかった企業について、記事には次のように書かれています。

>新型コロナの影響を監査でどう扱うかをめぐり、金融庁や日本公認会計士協会は一定条件の下で柔軟な運用を認めている。

>前期決算のタイミングでは、コロナが半年ほどの短期間で収束するといった前提も、明らかに非合理とまではいえず、

>その分だけ減損が抑えられた面がある。

それから、今日紹介している2021年3月7日(日)付けの日本経済新聞の記事は、大企業が資本金を減らして形式的に中小企業

となる事例が相次いでいるという内容なのですが、記事には減資の特徴について、次のように書かれています。

>減資は合法的な資本政策の一環で資金流出を防ぐ合理的な手でもある。

減資が合法的な資本政策であるのは確かかもしれませんが、資金流出を防ぐ合理的な手段では全くありません。

むしろ話は正反対であり、減資は資金流出を促進する効果があります。

したがって、減資は債権者保護の観点からは決して行うべきではない、と言わざるを得ないわけです。

それで、紹介している2本の記事はどのような関連があるのかと言えば、「仮に資産の減損が監査の対象であるのならば、

減資もまた監査の対象でなければならないということになるのではないか?」という考えが私の頭に思い浮かんだからです。

何百億円以上もの資本金を突然1億円に減少させるとなりますと、単に税負担を減少させる目的以外考えられないわけですが、

例えば「合理的に見積もることが困難」という理由で減損損失を計上しないということが認められるとなりますと、

「債権者の利益を害し得る」という理由で公認会計士が減資を行うことを認めない、という考え方もあるように思ったわけです。

会社は前期までに稼いだ利益剰余金をも用いて事業を営むということを鑑みますと、そもそも資本金の金額が企業規模を表す

わけでは全くないのですが、減資の正当性を監査で問うという考え方も一方にはあるのかもしれないなと思いました。

「減損をするか否か?」という問いは、見方を変えれば、減損の正当性を問うていることになるのではないかと私は思いました。

Neither an impairment loss nor a reduction of a capital has an objective

standard in it.

Therefore, if an indication of an impairment and an amount of

an impairment loss are within a scope of

an accounting audit by a Certified

Public Accountant, then a justice of a reduction of a capital and

an amount

of a reduction of a capital are also within a scope of an accounting audit by a

Certified Public Accountant.

減損損失にも減資にも客観的な基準がないのです。

したがって、減損の兆候や減損損失の金額は公認会計士による会計監査の範囲内のことであるとするならば、

減資の正当性や減資の金額もまた公認会計士による会計監査の範囲内のことであるということになります。

,152LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}