2021年3月14日(日)

「本日2021年3月14日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年3月14日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計816日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

染色加工のサカイオーベックスは9日、MBO(経営陣が参加する買収)で株式の非公開化を目指すと発表した。

染色加工はアパレル業界の不振により伸び悩んでおり、新型コロナウイルスの感染拡大の影響も受けている。

株価の変動に左右されない体制を整えて経営改革を急ぐ。

自己株を除く株式を、松木伸太郎社長が1月に設立したサカイ繊維(福井市)が買い取る。

買い取り価格は1株あたり2850円で、8日の終値より3割高い。

買い付け予定(619万株)をすべて買い取ると約176億円。412万株を下限とする。

必要な資金は銀行からの融資で調達する。MBOが成立すれば「5〜6月に上場廃止となる見通し」(サカイオーベックス)。

サカイ繊維はニッポン・アクティブ・バリュー・ファンド(NAVF)から保有するサカイオーベックス株6.3%をすべて買い取る

契約を結んだ。サカイオーベックスはNAVFの投資顧問会社からMBOの提案を受けていた。NAVFはサカイ繊維の新規発行株式の

一部を取得するほか、サカイオーベックスへの役員選任権などを定める契約を結ぶとしている。

サカイオーベックスの21年3月期の連結純利益は前期比48%減の12億円の見通し。

MBOの成立を条件に、年50円としていた配当予想を無配に変更した。

(日本経済新聞 2021年2月9日

19:35)

ttps://www.nikkei.com/article/DGXZQOJB095250Z00C21A2000000/

サカイオーベックス<3408>、MBOで株式を非公開化|1株2850円

サカイオーベックスは9日、MBO(経営陣による買収)で株式を非公開化すると発表した。同社社長の松木伸太郎氏が設立した

新会社のサカイ繊維(福井市)がTOB(株式公開買い付け)を実施し、全株取得を目指す。買付代金は約176億円。

基幹部門である染色加工の市場縮小が続く中、非公開化して制御機器事業をはじめ新分野への展開や事業の入れ替えを迅速に

進められる経営体制をつくる狙い。サカイオーベックスはTOBに賛同している。TOBが成立すれば、

同社の東証1部への上場は廃止となる。

サカイオーベックス株の買付価格は1株につき2850円。TOB公表前日の終値2183円に30.55%のプレミアムを加えた。

買付予定数は619万1626株。下限は所有割合67.67%にあたる412万7800株に設定した。

6.3%を所有する第3位の大株主である英系投資ファンドのニッポン・アクティブ・バリュー・ファンドは

全株をTOBに応募する契約を結んだ。

買付期間は2月9日〜3月24日。公開買付代理人はみずほ証券。決済の開始日は3月30日。

サカイオーベックスは1934年に初代酒井伊四郎が三井物産と共同で織物、撚糸の製造・販売を目的に「酒伊織産」を設立した

のが始まり。1980年代、安価な輸入品に押され、競争力が低下したことを受け、制御機器(制御盤、配電盤など)事業への

進出など経営多角化に乗り出した。現在、染色加工、繊維販売、制御機器を3本柱とする。東証1部上場は1949年。

追記事項

2021-03-08

公開買付者(サカイ繊維)が買付価格を3000円に引き上げると発表。

(M&A

Online 2021/02/09)

ttps://maonline.jp/news/20210209a

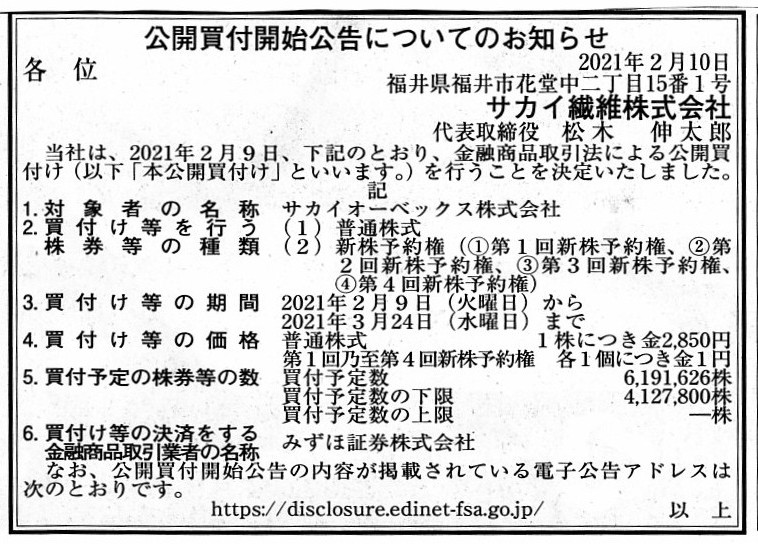

2021年2月10日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

サカイ繊維株式会社

(記事)

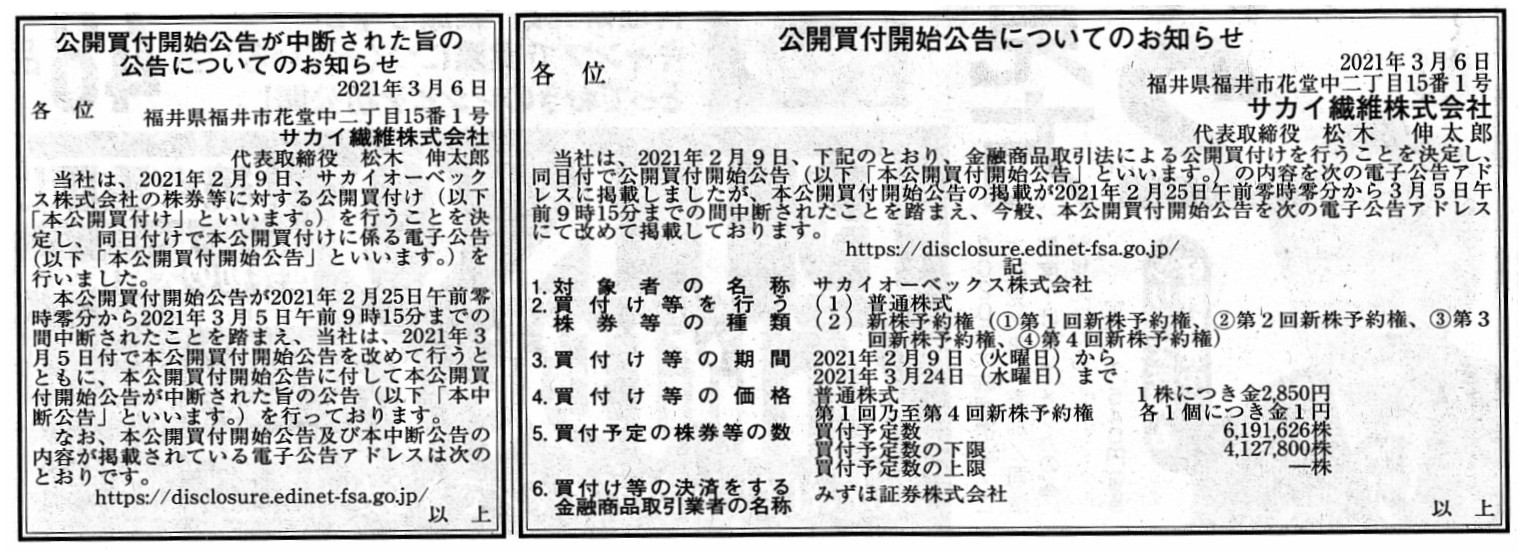

2021年3月6日(土)日本経済新聞 公告

公開買付開始公告が中断された旨の公告についてのお知らせ

サカイ繊維株式会社

公開買付開始公告についてのお知らせ

サカイ繊維株式会社

(記事)

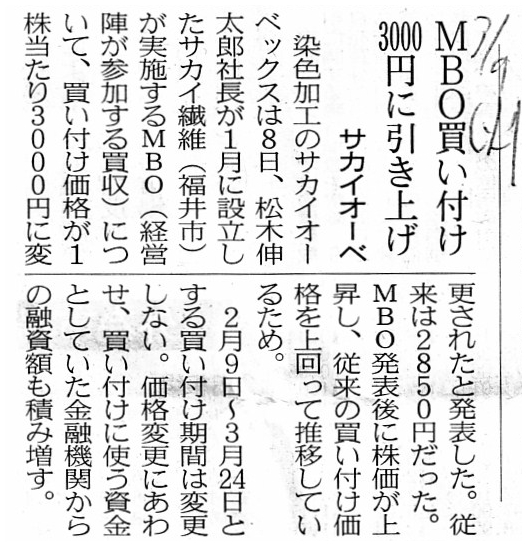

2021年3月9日(火)日本経済新聞

MBO買い付け 3000円に引き上げ サカイオーベ

(記事)

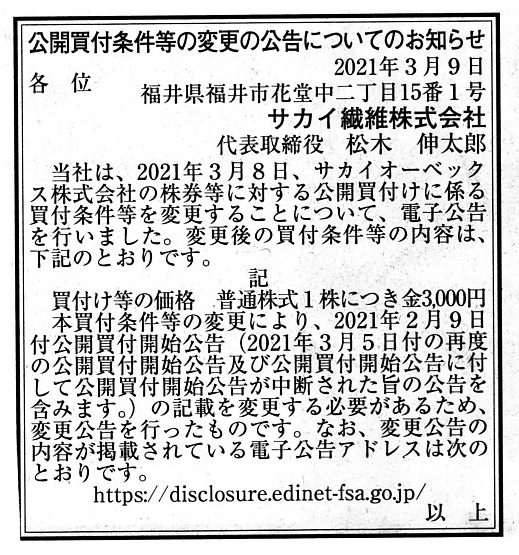

2021年3月9日(火)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

サカイ繊維株式会社

(記事)

R3.03.05

サカイ繊維株式会社

公開買付開始公告が中断された旨の公告

(EDINET上と同じhtmlファイル)

R3.03.08

サカイ繊維株式会社

公開買付条件等の変更の公告

(EDINET上と同じhtmlファイル)

注:

「公開買付開始公告が中断された旨の公告」という公告は私は初めて見たのですが、

本当に公開買付開始公告が中断されたのであれば、それは公告を行っている全ての人にとって中断されたということになる

のではないだろうかと思いました。

「EDINETが一定期間閲覧できなかったことはこの間なかったはずだが。」とも思いました。

参考までに、EDINETのキャプチャー画像を紹介します↓。

「EDINETの『公告閲覧』のページ」

「公開買付開始公告が中断された旨の公告」を行っているのはサカイ繊維株式会社だけです。

R3.02.09 16:35

サカイ繊維株式会社

公開買付届出書 対象: サカイオーベックス株式会社

(EDINET上と同じPDFファイル)

R3.02.09 16:50

サカイオーベックス株式会社

意見表明報告書 対象: サカイ繊維株式会社

(EDINET上と同じPDFファイル)

R3.02.10 15:34

サカイ繊維株式会社

訂正公開買付届出書 対象: サカイオーベックス株式会社

(EDINET上と同じPDFファイル)

R3.02.10 16:00

サカイオーベックス株式会社

訂正意見表明報告書 対象: サカイ繊維株式会社

(EDINET上と同じPDFファイル)

R3.03.08 15:02

サカイ繊維株式会社

訂正公開買付届出書 対象: サカイオーベックス株式会社

(EDINET上と同じPDFファイル)

R3.03.08 15:14

サカイオーベックス株式会社

訂正意見表明報告書 対象: サカイ繊維株式会社

(EDINET上と同じPDFファイル)

R2.11.17 16:26

NIPPON ACTIVE VALUE FUND PLC

大量保有報告書 発行:

サカイオーベックス株式会社

(EDINET上と同じPDFファイル)

R3.01.14 10:01

NIPPON ACTIVE VALUE FUND PLC

変更報告書 発行:

サカイオーベックス株式会社

(EDINET上と同じPDFファイル)

R3.03.02 14:14

NIPPON ACTIVE VALUE FUND PLC

変更報告書 発行:

サカイオーベックス株式会社

(EDINET上と同じPDFファイル)

2021年2月9日

サカイオーベックス株式会社

サカイ繊維株式会社によるサカイオーベックス株式会社株式等に対する公開買付けの開始に関するお知らせ

ttp://www.sakaiovex.co.jp/ir/3132_sakai.pdf

(ウェブサイト上と同じPDFファイル)

2021年2月9日

サカイオーベックス株式会社

令和3年3月期の期末配当予想の修正(無配)に関するお知らせ

ttp://www.sakaiovex.co.jp/ir/3129_forecast_revision.pdf

(ウェブサイト上と同じPDFファイル)

2021年2月10日

サカイオーベックス株式会社

(訂正)公開買付届出書の訂正届出書の提出に伴う「サカイ繊維株式会社によるサカイオーベックス株式会社株式等に対する

公開買付けの開始に関するお知らせ」の一部訂正に関するお知らせ

ttp://www.sakaiovex.co.jp/ir/3134_sakai.pdf

(ウェブサイト上と同じPDFファイル)

2021年3月8日

サカイオーベックス株式会社

(変更)「MBOの実施及び応募の推奨に関するお知らせ」の一部変更に関するお知らせ

ttp://www.sakaiovex.co.jp/ir/3135_info.pdf

(ウェブサイト上と同じPDFファイル)

2021年3月8日

サカイオーベックス株式会社

サカイ繊維株式会社によるサカイオーベックス株式会社株式等に対する公開買付けの買付条件等の一部変更に関するお知らせ

ttp://www.sakaiovex.co.jp/ir/3136_sakai.pdf

(ウェブサイト上と同じPDFファイル)

サカイオーベックス、自社買収に賛同

(日刊工業新聞 2021/2/10

05:00)

ttps://www.nikkan.co.jp/articles/view/00587918

「キャプチャー画像」

↑この記事は有料の記事ですのでこのニュースの記事本文は私は一文字も読むことができないのですが、

「サカイオーベックス株式会社の株価(公開買付の開始日である2021年2月9日(火)以降)」

【コメント】

サカイオーベックス株式会社がマネジメント・バイアウトを行うとのことです。

現社長がサカイオーベックス株式会社の完全子会社を行うための特別目的会社であるサカイ繊維株式会社を設立し

発行済みの全ての株式と新株予約権を取得することを目的に公開買付を実施するとのことです。

紹介している記事と法定開示書類とプレスリリースを題材にして、一言だけコメントを書きたいと思います。

まず、2021年3月8日(月)付けで公開買付者は公開買付価格を2,850円から3,000円に引き上げたという点に関してですが、

公開買付期間中に「2,850円以上3,000円未満」の価格で所有株式を売却した投資家の利益が相対的に害されたことになる

という問題点はある(その投資家は投資利益を最大化させる機会を結果的に奪われたことになると言える)ものの、

買付価格の引き下げと比較すると買付価格の引き上げが投資家の利益を害することはない、という言い方はできるわけです。

公開買付期間中に所有株式を売却してしまった投資家も公開買付価格よりは高い価格で売却できたという点を鑑みますと、

総じて言えば、公開買付価格の引き上げそれ自体はやはり投資家から歓迎されるべきことだという言い方はできるのと思います。

それで、私がこの事例に触れて今日ふと思いましたのは、「公開買付価格の引き上げを逆に歓迎しない投資家がいる

という状況が考えられはしないだろうか?」ということなのです。

と言いますのは、紹介しています2021年3月9日(火)付けの日本経済新聞の記事には、次のように書かれているからです。

>価格変更にあわせ、買い付けに使う資金としていた金融機関からの融資額も積み増す。

簡単に言いますと、公開買付価格を引き上げれば現経営陣側の費用負担は増しますし、このたびの事例のように買付資金を

金融機関からの融資で賄っている場合は、現経営陣にとって公開買付後の借入金の返済負担がより重いものになります。

株式市場の一投資家であれば公開買付期間が終了すると公開買付者のことも対象会社のことも忘れてしまうわけですが、

公開買付終了後も(このたびの事例で言えば、マネジメント・バイアウトが完了した後も)対象会社側・公開買付者側と

商取引を継続する予定である株主(このたびの事例で言えば、例えば東レ株式会社)にとっては、

公開買付価格の引き上げは決して歓迎できないことではないだろうかと私は思ったわけです。

一言で言えば、借入金を返済できなくなって商取引を行っている相手方が倒産してしまっては困るからです。

極端なことを言いますと、「公開買付価格を引き上げる場合は、応募契約を解除する。」(つまり、公開買付を成立させない)、

という取引先(対象会社株主)がいてもおかしくはないわけです。

「目先の株式売却益の獲得よりも長期的な商取引の継続の方が自社にとってははるかに重要だ。」、

自社の利益を最優先に考えるからこそ取引先(対象会社株主)はそう考えるということがあるわけです。

このたびの公開買付価格の引き上げの背景には、マネジメント・バイアウト発表後に株価が上昇し公開買付価格を上回って

推移していたことが挙げられているのですが、あくまで「公開買付価格の引き上げを回避する」ために、

公開買付者や対象会社ではなく、対象会社の取引先(対象会社株主)が公開買付後の商取引の安定化を目的に、

公開買付への応募を株式市場の投資家に推奨する、ということがあっても何らおかしくはないように思いました。

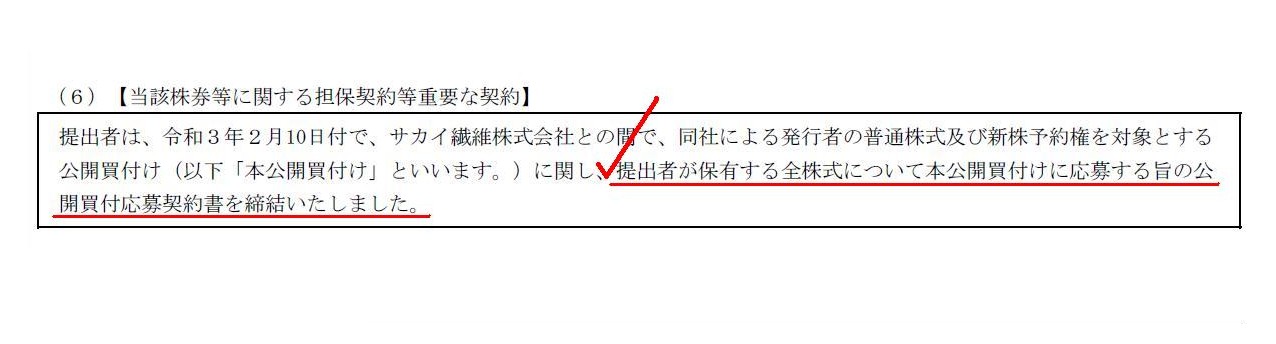

参考までに、東レ株式会社が「R3.02.18

10:00」に提出した変更報告書から、応募契約についての記載を紹介します↓。

第2【提出者に関する事項】

1【提出者(大量保有者)/1】

(6)【当該株券等に関する担保契約等重要な契約】

(4/4ページ)

東レ株式会社がサカイオーベックス株式会社株式を保有している目的は、「営業上の取引関係の維持強化を目的とする保有」

と変更報告書には記載されています(2/4ページ)。

東レ株式会社の株式保有割合は、前回提出時点は「7.30%」だったのですが、今回提出時点では「7.22%」に減少しています。

この間に所有株式を売却したということになろうかと思いますが、具体的にいつそしてなぜ売却したのかについては分かりません。

It is not a public notice of a company in question only that was interrupted

in that accident time.

Oops, I'm sorry, the interruption above was not the

EDINET's whole problem but a tender offerer's particular problem.

そのアクシデントが起こった時間に中断されたのは件の会社の公告だけではありませんでした。

あっ、申し訳ありません、上記の中断はEDINET全体の問題ではなく特に公開買付者だけの問題でした。

The current management is not always the best partner for a

business.

That is to say, a business itself is gladder to be operated by

another existence

than to be operated by the current management.

Both

Toray Industries, Inc. and Sakai Ovex Co., Ltd. have manufactured a

Fibre-Reinforced Plastic (FRP)

for at least more than 30 years, but Toray

Industries, Inc.'s making Sakai Ovex Co., Ltd. a subsidiary company

in

rivalry with the current management is, figuratively speaing, a

Future-Reinforced Platform.

That is to say, that acquisition means a stable

management structure built up through a prospect.

現経営陣が事業にとってベスト・パートナーであるとは限らないのです。

すなわち、事業自体は現経営陣に運営されるよりも他の存在に運営されることを嬉しく思うということがあるのです。

東レ株式会社もサカイオーベックス株式会社も、少なくとも30年間以上繊維強化プラスチック(FRP)を製造しているのですが、

東レ株式会社がサカイオーベックス株式会社を現経営陣に対抗して子会社化することは、

さしずめ未来強化土台なのです。

すなわち、その子会社化は、将来見通しを通じて築き上げられる永続性のある経営体制を意味するのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}