2021年3月5日(金)

「本日2021年3月5日(金)にEDINETに提出された全ての法定開示書類」

Today

(i.e. March 5th, 2021), 437 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2021年3月5日)、EDINETに提出された法定開示書類は合計437冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計807日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

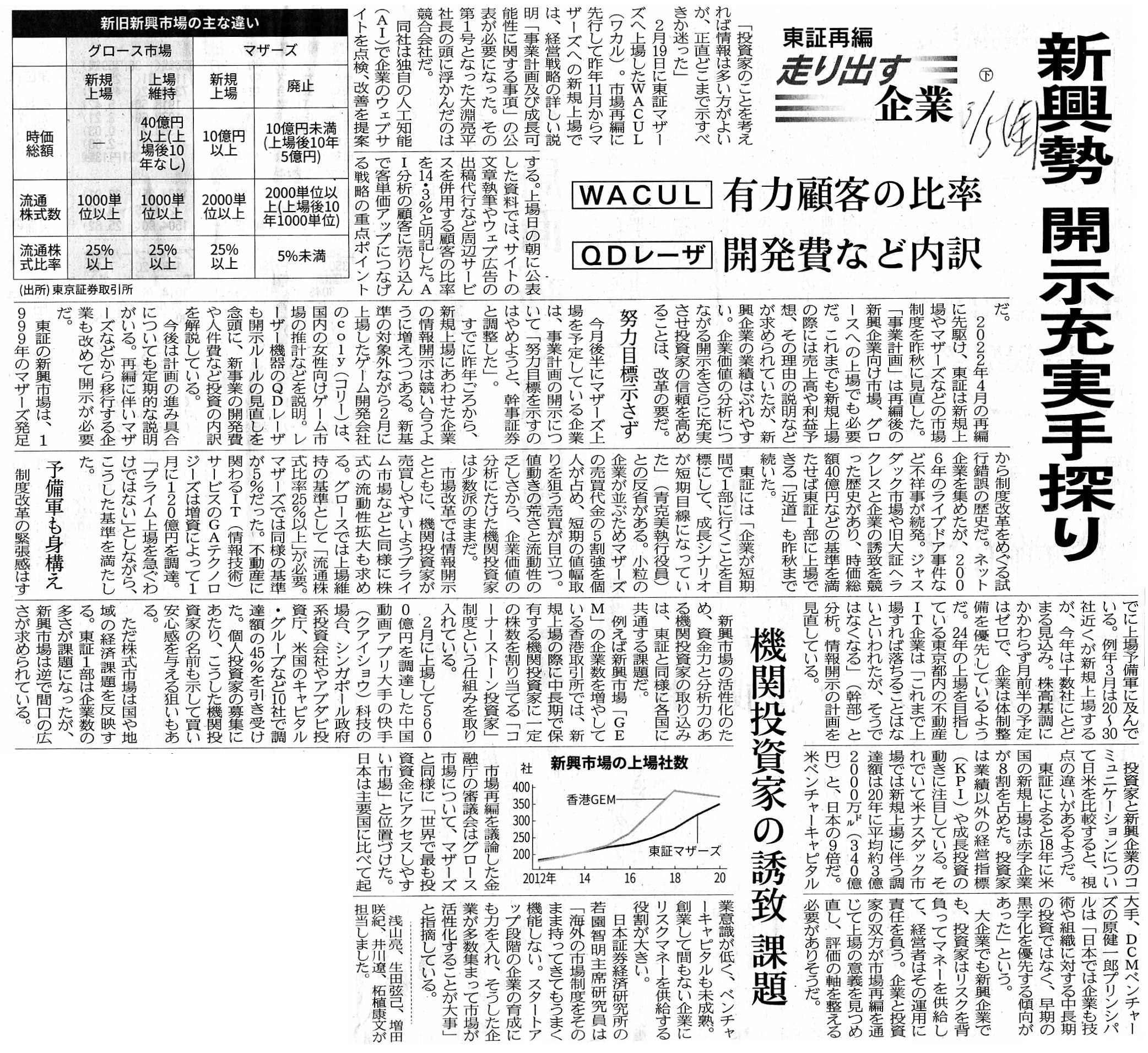

2021年3月3日(水)日本経済新聞

東証再編 走り出す企業 上

よぎる「落選」募る危機感 流通株総額 河西工、持ち合い解消探る 売上高

そーせい、買収で規模拡大

TOPIX銘柄も選別

(記事)

朝刊2021年3月4日付

(日本経済新聞 2021年3月4日

2:00)

ttps://www.nikkei.com/article/DGKKZO69629890T00C21A3DTA000/

>お断り 「東証再編 走り出す企業」は休みました。

2021年3月5日(金)日本経済新聞

東証再編 走り出す企業 下

新興勢 開示充実手探り WACUL 有力顧客の比率 QDレーザ

開発費など内訳

機関投資家の誘致 課題

(記事)

注:

1日間が空いていますが、電子版を検索してみますと、

2021年3月4日(木)付けの日本経済新聞の朝刊に「東証再編

走り出す企業 中」が掲載されていたというわけではないようです。

つまり、「中」はなく、「上」と「下」の2本セットの記事なります。

時価総額上位ランキング(日本経済新聞)(更新:2021/3/5

15:50)

ttps://www.nikkei.com/markets/ranking/page/?bd=caphigh

第一位 トヨタ 時価総額=26,002,827,013,748円

時価総額下位ランキング(日本経済新聞)(更新:2021/3/5

15:50)

ttps://www.nikkei.com/markets/ranking/page/?bd=caplow

第一位 シー・ヴイ・エス・ベイエリア 時価総額=2,071,176,000円

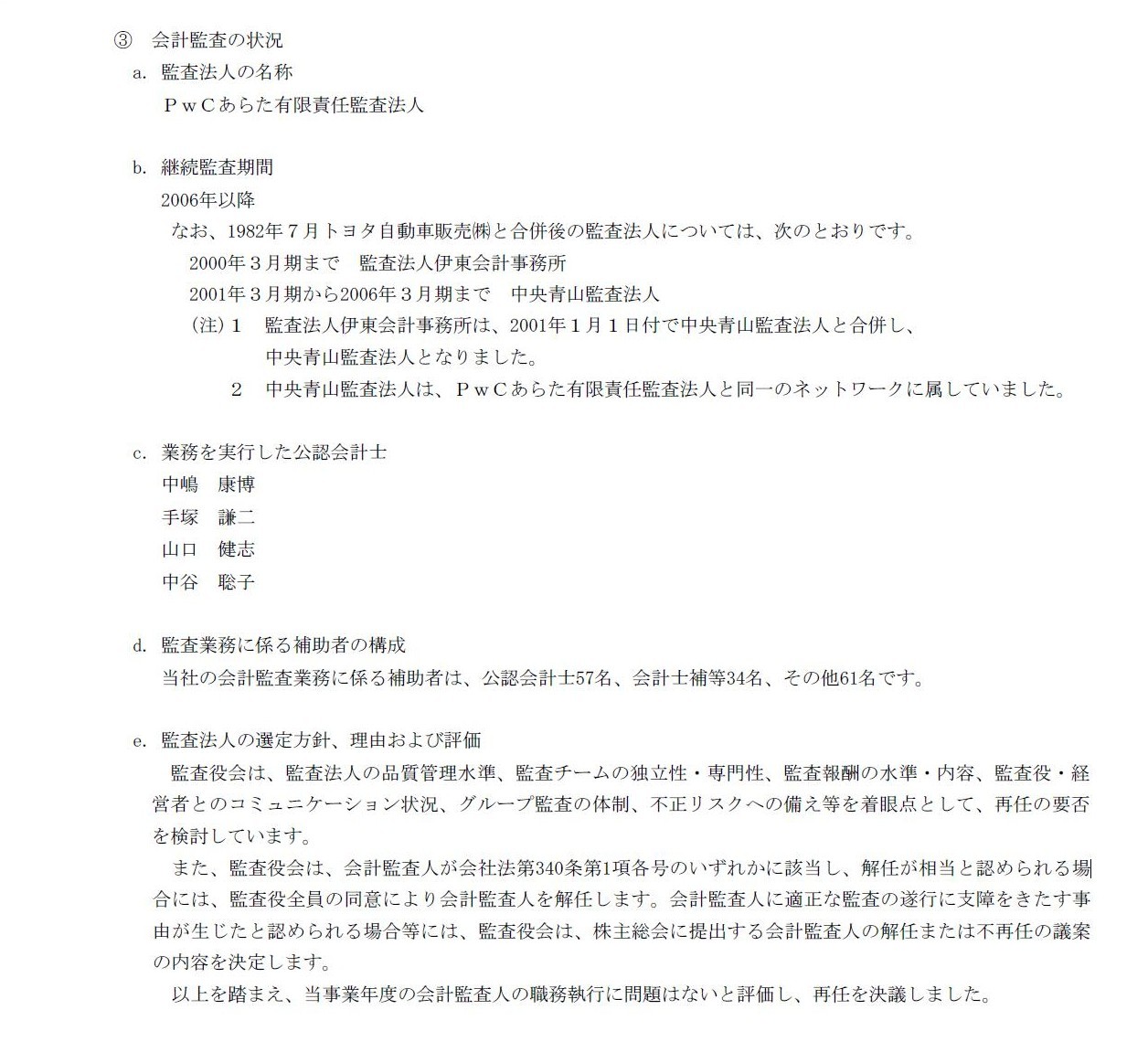

時価総額日本最大の有価証券報告書↓。

R2.06.24 15:00

トヨタ自動車株式会社

有価証券報告書-第116期(平成31年4月1日-令和2年3月31日)

(EDINET上と同じPDFファイル)

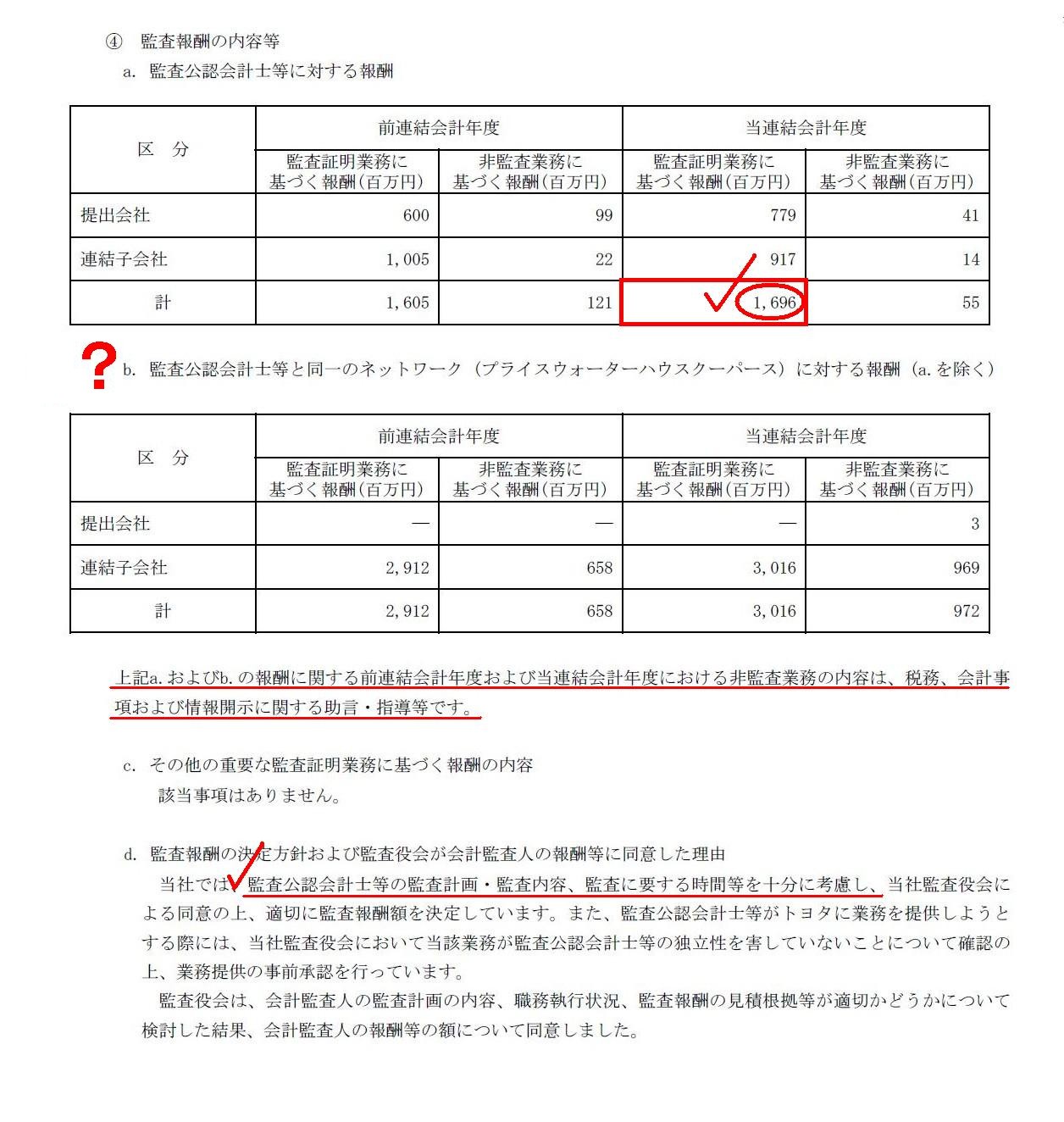

時価総額日本最小の有価証券報告書↓。

R2.05.29

13:43

株式会社シー・ヴイ・エス・ベイエリア

有価証券報告書-第40期(平成31年3月1日-令和2年2月29日)

(EDINET上と同じPDFファイル)

第一部【企業情報】

第4【提出会社の状況】

4 【コーポレート・ガバナンスの状況等】

(3)【監査の状況】

③ 会計監査の状況

(85/187ページ)

④監査報酬の内容等

(86/187ページ)

時価総額日本最小の有価証券報告書からのキャプチャー画像↓。

第一部【企業情報】

第4【提出会社の状況】

4 【コーポレート・ガバナンスの状況等】

(3)【監査の状況】

③ 会計監査の状況

(32/94ページ)

④監査報酬の内容等

(32~33/94ページ)

監査時間の増加と監査時間の増加に伴う監査報酬の増加に関する記事を題材にして、

「『公認会計士は、真正の財務諸表を株式市場に開示するために労務を行っているのだ。』という捉え方をすると、

『監査報酬の金額は監査時間や作業量や開示分量や企業規模とは無関係に一定不変であるべきだ。』という見方になろう。」、

という点について書いた時のコメント↓。

2021年3月3日(水)

http://citizen2.nobody.jp/html/202103/20210303.html

【コメント】

紹介している東京証券取引所における株式市場の再編に関する記事2本を題材にして、

主に会計監査と監査報酬について一言だけコメントを書きたいと思います。

そして、会計監査と監査報酬については、2021年3月3日(水)のコメントで私見を書きましたので参考にして下さい。

2021年3月3日(水)のコメント内容をも題材にして、会計監査と監査報酬について一言だけ書きたいと思います。

また、東京証券取引所の新市場区分の新規上場基準では、「流通時価総額」が1つの大きなハードルとなるであろうことが

予見されていますので、参考までに本日2021年3月5日(金)の終値を基準とした時価総額の日本最大の上場企業と

日本最小の上場企業の有価証券報告書から、会計監査と監査報酬についての記載をキャプチャーして紹介しています。

それぞれの有価証券報告書の記載をも題材にして、会計監査と監査報酬について一言だけ書きたいと思います。

まず、2021年3月3日(水)のコメントで書きました

"A

pay in question should be paid not on a time basis but on a trueness

basis."

(「件のペイは、時間ベースではなく真実性ベースで支払われるべきなのです。」)

に追記をしたいのですが、この時のコメントでは、「何人で財務諸表作成業務を実行するのか?」(1966年以前)

そして「何人で会計監査業務を実行するのか?」(1966年以降)という観点は度外視しました。

この観点は、「上場企業は財務諸表作成のためにいくら費用を支払うのか?」(1966年以前)

そして「上場企業は会計監査のためにいくら費用を支払うのか?」(1966年以降)という問いにつながる観点です。

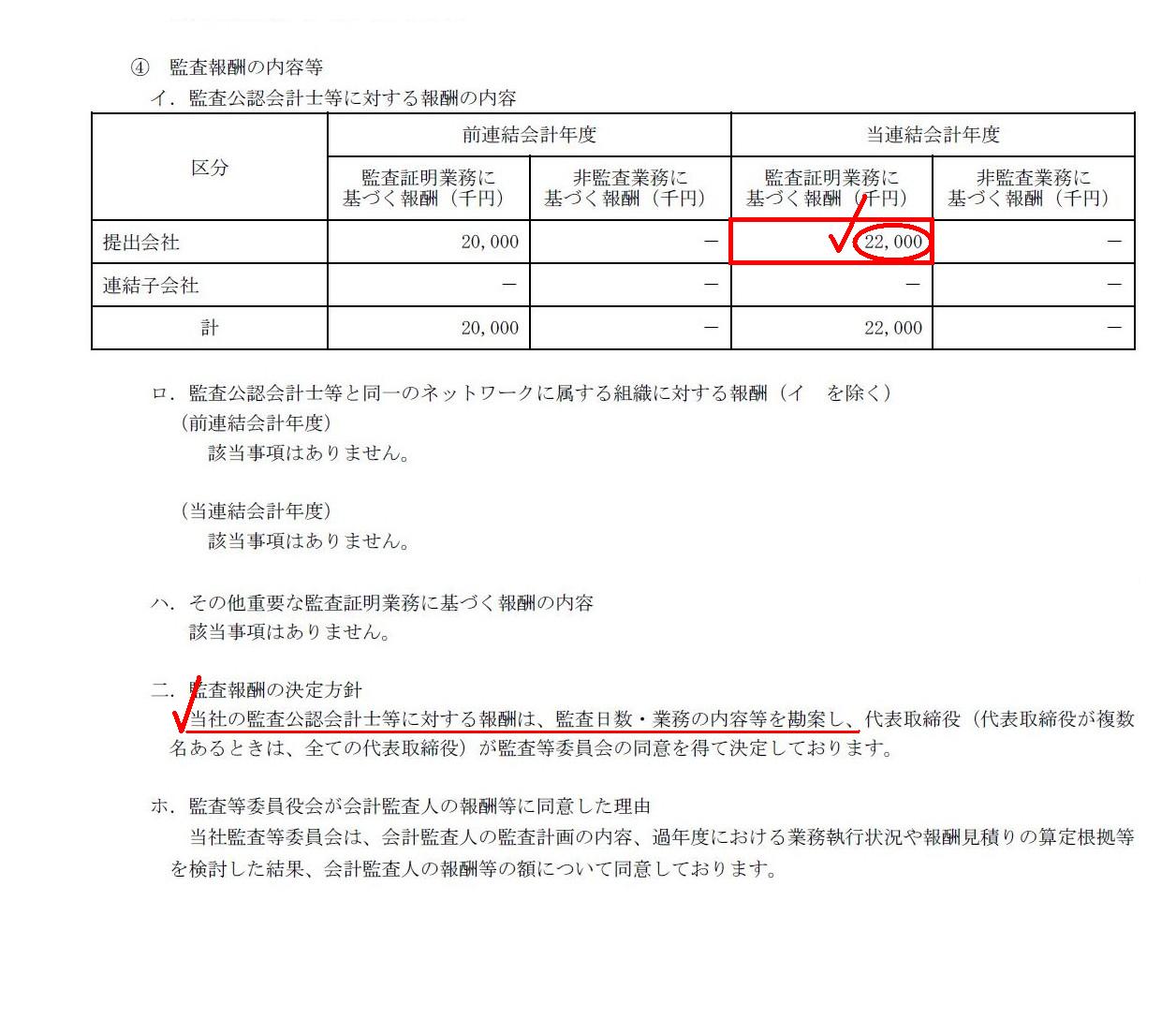

トヨタ自動車株式会社の場合は、会計監査業務に従事した公認会計士の人数は補助者も含めると計65名です。

そして、株式会社シー・ヴイ・エス・ベイエリアの場合は、同13名です。

両社の間には、会計監査業務に従事した人数はちょうど5倍の差があるわけですが、監査報酬の金額は77倍もの差があります。

簡略化した計算になりますが、単純に平均値を取りますと、1人当たりの報酬金額には15倍以上の差があることになります。

この理由については分かりませんが、公認会計士は監査基準を始めとする定められた規則に従って同一の監査業務を行う

ということを考えますと、1人当たりの報酬金額に差があり過ぎるようにも思いました。

また、連結財務諸表を監査する関係上、公認会計士は提出会社だけではなくその連結子会社に対しても監査業務を実行する

ことになりますが、提出会社の会計帳簿と連結子会社の会計帳簿は確かに分かれてはいる(どの法人に対する監査であるのか

については極めて明白である)ものの、連結子会社に対する監査業務をも含めて提出会社の監査業務であるわけですから、

このような場合は「提出会社が支払った監査報酬の金額」を有価証券報告書に記載すれば必要十分だと私は考えます。

逆から言えば、「連結子会社が支払った監査報酬の金額」というのは理論上も実務上も全くないはずなのです。

また、親子上場という形になりますが、例えば連結子会社が上場しているという場合は、連結子会社の財務諸表の監査のために

連結子会社が支払った監査報酬を連結子会社の有価証券報告書に記載するということになります。

一言で言えば、提出会社の有価証券報告書(会計監査)と連結子会社の有価証券報告書(会計監査)は全く別なのです。

したがって、たとえ連結子会社が上場しているという場合であっても、連結子会社が支払った監査報酬を

提出会社の有価証券報告書に記載するのは間違いなのです(記載事項として「連結子会社」という「区分」を削除すべきです)。

連結子会社が上場している場合は、理論上も実務上も、①提出会社の連結財務諸表の監査のための連結子会社に対する監査と、

②連結子会社の財務諸表の監査のための連結子会社に対する監査の計2つの監査が連結子会社に対して実行されることになります。

2021年3月3日(水)のコメントでは、1893年にまで遡って考えてみたわけですが、理論上は極端な答えしか出ないと言いますか、

会計関連業務(財務諸表の作成もしくは財務諸表の監査)に対する1人当たりの報酬に絶対的な答えはないのだろうと思います。

それから、「上」の記事には、「東証一部上場が信用力になる」と書かれていますが、その見方は1999年9月30日以前の見方です。

ただ、かつて「東証一部上場が信用力になる」理由は、「ディスクロージャー」ではなく「株式の本源的価値の確定」でした。

現行の証券制度では、上場市場で企業の信用力が決まるという考え方はしないと言っていいでしょう。

また、「下」の記事には、冒頭に「投資家のことを考えれば情報は多い方がよいが、正直どこまで示すべきか迷った」

と書かれていますが、理論上は開示項目は全上場企業で同一のはずです(開示ルールは法令上統一されています)。

つまり、理論上は、上場企業が情報をどこまで示すべきか迷う場面はないと言っていいわけです。

確かに実務上は判断が難しい場面もあるわけですが、投資家のことを考えればこそ、開示事項は共通でなければならないのです。

,437LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}