2021年2月1日(月)

「本日2021年2月1日(月)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年2月1日)、EDINETに提出された法定開示書類は合計201冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計776日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

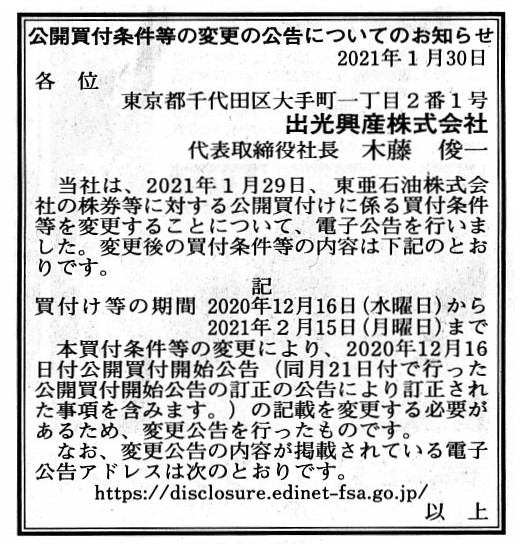

2021年1月30日(土)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

出光興産株式会社

(記事)

R3.01.29

出光興産株式会社

公開買付条件等の変更の公告

(EDINET上と同じhtmlファイル)

R3.01.29 15:42

出光興産株式会社

訂正公開買付届出書 対象: 東亜石油株式会社

(EDINET上と同じPDFファイル)

R3.01.29 16:02

東亜石油株式会社

訂正意見表明報告書 対象: 出光興産株式会社

(EDINET上と同じPDFファイル)

H30.05.21 15:12

Cornwall Capital Management LP

大量保有報告書(特例対象株券等) 発行:

東亜石油株式会社

(EDINET上と同じPDFファイル)

R3.01.28 15:41

Cornwall Capital Management LP

変更報告書 発行: 東亜石油株式会社

(EDINET上と同じPDFファイル)

注:

目下、米国のコーンウォール・キャピタル・マネメント・エルピーという投資ファンドが東亜石油株式会社株式を市場内で

急速にかつ大規模に買い集めているようです(2021年1月21日時点で所有株式割合は22.98%であるとのことです)。

提出されている最新の変更報告書は「R3.01.28

15:41」に提出された変更報告書です。

そして、コーンウォール・キャピタル・マネメント・エルピーが最初に提出した大量保有報告書は、

「H30.05.21

15:12」に提出された大量保有報告書(報告義務発生日=2018年5月15日)になります。

この間、コーンウォール・キャピタル・マネメント・エルピーは計15冊以上の変更報告書を提出しています。

コーンウォール・キャピタル・マネメント・エルピーは2017年頃から東亜石油株式会社株式を買い進めていたのでしょう。

ひょっとするとコーンウォール・キャピタル・マネメント・エルピーは2017年頃から

「将来、出光興産株式会社が東亜石油株式会社と経営統合をするかもしれない。」と予想していたのかもしれません。

ただ、完全子会社化を目的としている公開買付期間中に大規模に株式を買い集めている理由については分かりません。

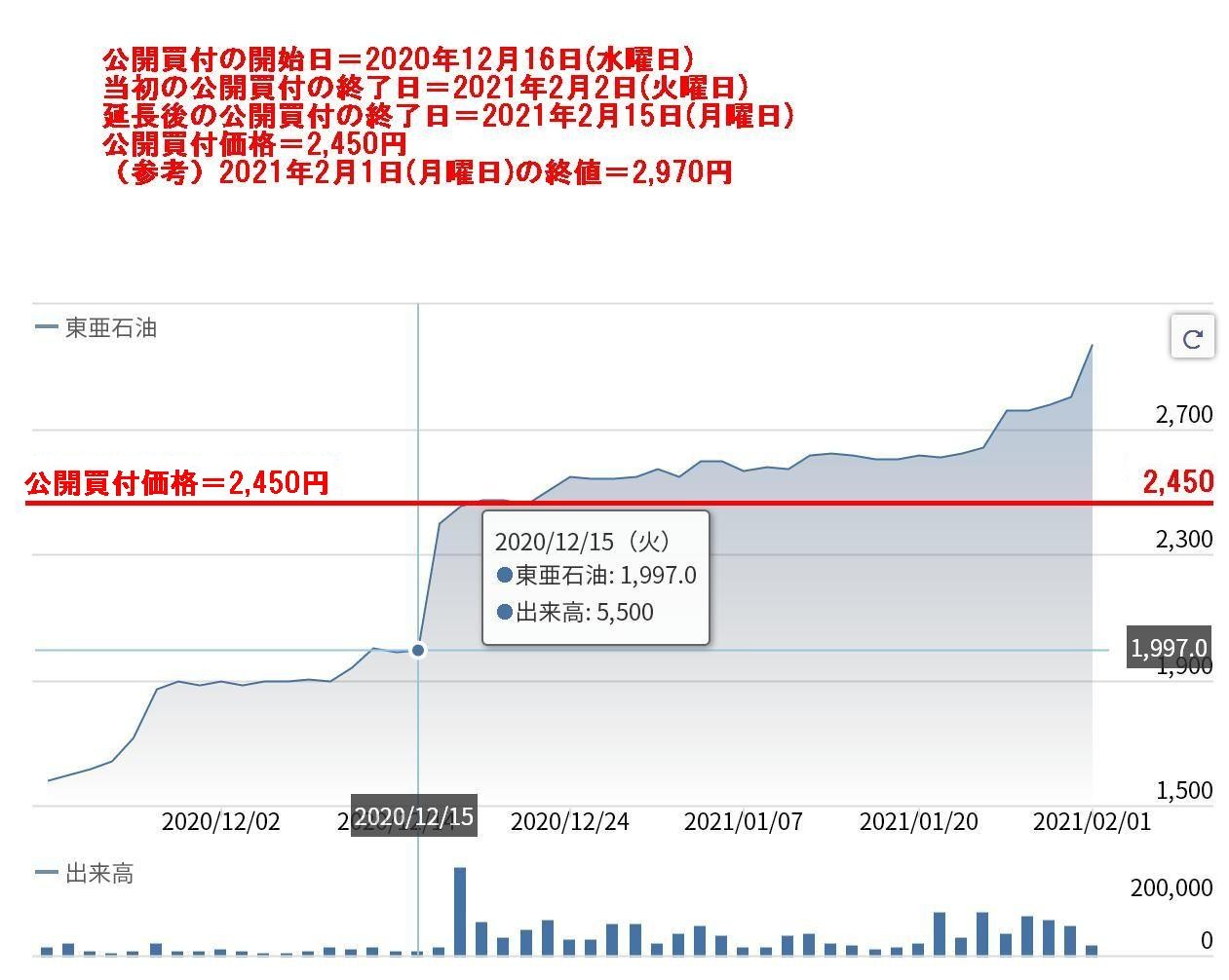

株式市場における株価の推移を見ますと、公開買付の開始日以降も公開買付価格を上回る価格で買い集め続けていますが。

ところで、コーンウォール・キャピタル・マネメント・エルピーの事業内容は投資顧問業と記載されていますが、

自ら顧客資産の運用を手掛けているということであるならば、それは少なくとも投資顧問業ではないと思います。

さらに言えば、コーンウォール・キャピタル・マネメント・エルピーは顧客との間で

コーンウォール・キャピタル・マネメント・エルピーが有価証券の購入及び売却に関する投資のための意思決定を行う

裁量権を認めることを内容とする投資顧問契約を締結しているとまで記載されていますが、

そのような事柄を内容とする契約は投資顧問契約では全くなく「投資一任契約」と呼ばれる契約なのだと思います。

それから、東亜石油株式会社が提出している有価証券報告書と四半期報告書の【大株主の状況】を見てみますと、

コーンウォール・キャピタル・マネメント・エルピーは【大株主の状況】に含めていないという旨の注記があります。

しかし、コーンウォール・キャピタル・マネメント・エルピーの名前は、大量保有報告書(変更報告書)だけではなく

株主名簿にも記載されているのではないかと思います。

現在コーンウォール・キャピタル・マネメント・エルピーは、名実共に、

出光興産株式会社に次ぐ東亜石油株式会社のれっきとした第二位株主なのです。

R2.06.24 10:38

東亜石油株式会社

有価証券報告書−第147期(平成31年1月1日−令和2年3月31日)

(EDINET上と同じPDFファイル)

R2.11.13

15:30

東亜石油株式会社

四半期報告書−第148期第2四半期(令和2年7月1日−令和2年9月30日)

(EDINET上と同じPDFファイル)

2021年1月29日

出光興産株式会社

(訂正)公開買付届出書の訂正届出書の提出に伴う「東亜石油株式会社株式(証券コード5008)に対する公開買付けの

開始に関するお知らせ」の訂正に関するお知らせ

ttps://www.idss.co.jp/content/100034385.pdf

(ウェブサイト上と同じPDFファイル)

2021年1月20日

東亜石油株式会社

(English版)「臨時株主総会招集のための基準日設定に関するお知らせ」

ttps://www.toaoil.co.jp/investor/pdf/20210120kijyunbi_english.pdf

(ウェブサイト上と同じPDFファイル)

2021年1月29日

東亜石油株式会社

2021年3月期

第3四半期決算短信〔日本基準〕(連結)

ttps://www.toaoil.co.jp/investor/pdf/settlement_report_202103_3.pdf

(ウェブサイト上と同じPDFファイル)

2021年1月29日

東亜石油株式会社

2021年3月期

連結業績予想の修正に関するお知らせ

ttps://www.toaoil.co.jp/investor/pdf/20210129_gyousekiyosou_shusei.pdf

(ウェブサイト上と同じPDFファイル)

2021年1月29日

東亜石油株式会社

(日本語版)「「当社親会社である出光興産株式会社による当社株式に対する公開買付けに係る賛同の意見表明

及び応募推奨に関するお知らせ」の一部変更に関するお知らせ」

ttps://www.toaoil.co.jp/investor/pdf/20210129_ikenhyoumei_henkou_japanese.pdf

(ウェブサイト上と同じPDFファイル)

2021年1月29日

東亜石油株式会社

(English版)「「当社親会社である出光興産株式会社による当社株式に対する公開買付けに係る賛同の意見表明

及び応募推奨に関するお知らせ」の一部変更に関するお知らせ」

ttps://www.toaoil.co.jp/investor/pdf/20210129_ikenhyoumei_henkou_english.pdf

(ウェブサイト上と同じPDFファイル)

「東亜石油株式会社の株価の値動き(公開買付の開始日である2020年12月16日(水曜日)以降)」

出光興産株式会社が公開買付とその後の取得手続きを通じて東亜石油株式会社を完全子会社化する

という事例についての過去のコメント↓。

2021年1月3日(日)

http://citizen2.nobody.jp/html/202101/20210103.html

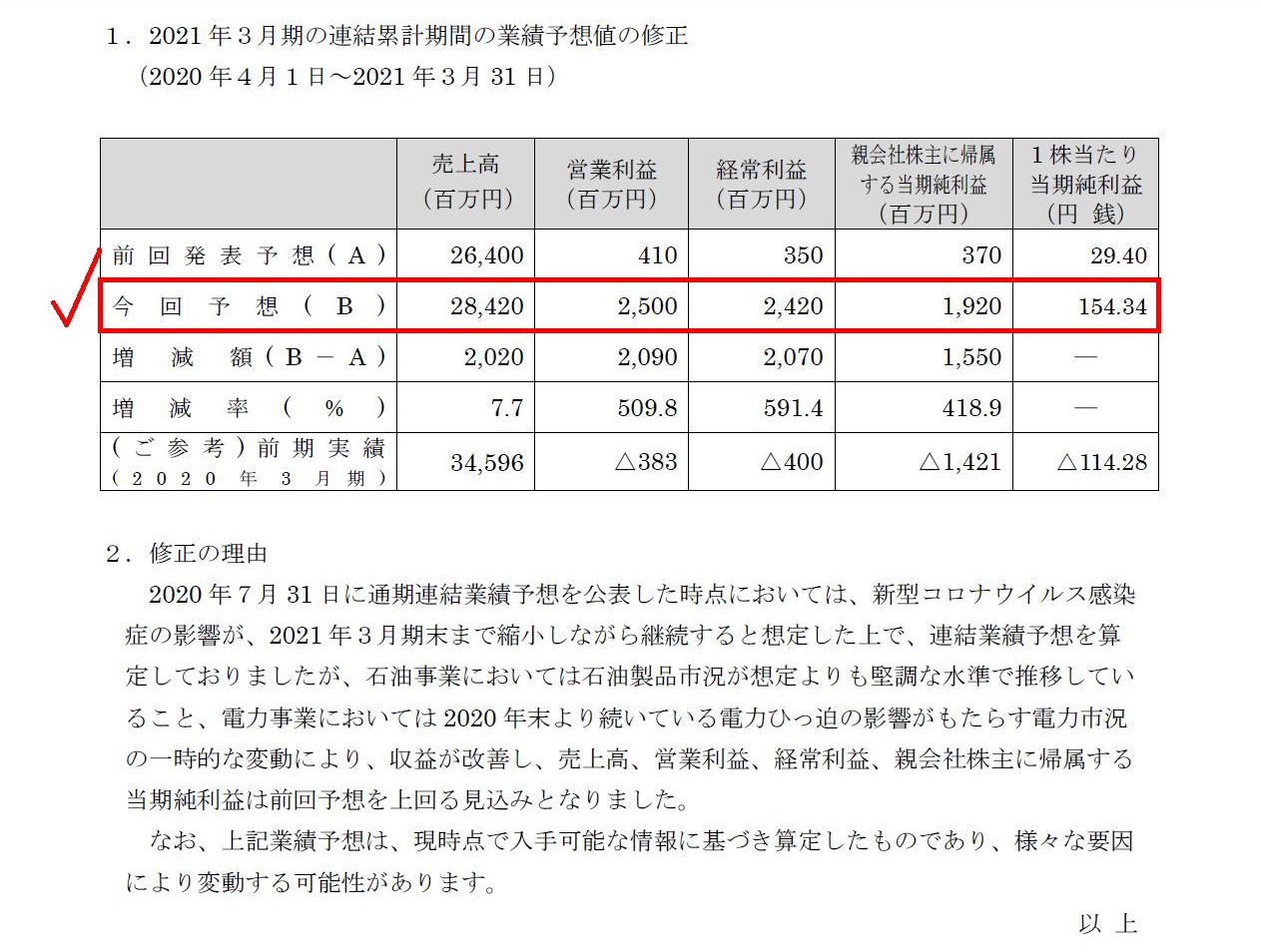

1. 2021年3月期の連結累計期間の業績予想値の修正

2. 修正の理由

(1/1ページ)

確かに有価証券報告書や四半期報告書の提出も株式の本源的価値に影響を与えるのですが、

業績予想の修正の開示もまた株式の本源的価値に影響を与えるのです(少なくとも株式市場の投資家の立場からはそうです)。

それが証券制度における情報開示の意味なのです。

それから、公開買付期間延長に関する公告及び公開買付説明書その他必要書類の印刷費その他諸費用が増加することから

公開買付届出書記載の「買付け等に要する資金等」のうち「その他」の変更が必要となったということで、

このたび提出された訂正公開買付届出書で確かに「その他」の金額が訂正されています(5/6ページ)。

しかし、公開買付届出書に記載されている「買付手数料」や「その他」の項目は不必要な項目だと私は思います。

なぜならば、「買付手数料」や「その他」は対象会社の株式の本源的価値の算定根拠には決してならないからです。

確かに、公開買付期間の延長に伴い、公開買付者にとって「その他」の金額(費用)は増加してしまったことでしょう。

しかし、そのことは株式市場の投資家にとって全くもって関係がないことなのです(有り体に言えば、何の参考にもならない)。

公開買付者が開示せねばならないのは、あくまで株式市場の投資家にとっての投資判断の根拠なのです。

それから、出光興産株式会社の2020年3月期の有価証券報告書を見てみたのですが、東亜石油株式会社は2020年3月期から

連結子会社となっているのですから、当期における連結子会社化を設備の新設や増強として記載をするべきだと私は考えます。

A mere disclosure of a financial result forecast affects an intrinsic value

of a share,

at least from a standpoint of investors in a stock

market.

Ultimately speaking, it is not an "execution of operations inside a

company" but a "disclosure itself by a company"

that exactly affects an

intrinsic value of a share, at least from a standpoint of investors in a stock

market.

To put it simply, a ground for a securities investment is not an

execution of operations but an information disclosure.

業績予想を単に開示するだけでも株式の本源的価値に影響を与えるのです。

少なくとも株式市場の投資家の立場からは、です。

究極的なことを言えば、「会社内における業務の執行」ではなく「会社による開示そのもの」こそが

株式の本源的価値に影響を与えるのです(少なくとも株式市場の投資家の立場からは、です)。

簡単に言えば、証券投資の根拠は、業務の執行ではなく、情報開示なのです。

{kind=link}

{kind=link}

{kind=link}