2020擭4寧4擔(搚)

乽杮擔2020擭4寧4擔(搚)偵EDINET偵採弌偝傟偨慡偰偺朄掕奐帵彂椶乿

Today (i.e. April 4th, 2020), 0 legal disclosure document has

been submitted to EDINET in total.

杮擔乮偡側傢偪丄2020擭4寧4擔乯丄EDINET偵採弌偝傟偨朄掕奐帵彂椶偼崌寁0嶜偱偟偨丅

2018擭12寧18擔(壩)偺僐儊儞僩偱丄僜僼僩僶儞僋姅幃夛幮偺忋応偵娭偡傞婰帠傪寁26杮徯夘偟丄

乽桳壙徹寯偺忋応偵偼4偮偺僷僞乕儞偑偁傞丅乿偲偄偆帒椏傪嶌惉偟丄埲崀丄廤拞揑偵徹寯惂搙偵偮偄偰峫嶡傪峴偭偰偄傞偺偩偑丄

2018擭12寧18擔(壩)偐傜嶐擔傑偱偺奺僐儊儞僩偺梫栺晅偒偺儕儞僋傪傑偲傔偨儁乕僕乮嶐擔尰嵼丄崌寁473擔娫偺僐儊儞僩乯丅伀

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋乮2018擭12寧18擔(壩)乣2019擭4寧30擔(壩)乯

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺2乮2019擭5寧1擔(悈)乣2019擭8寧31擔(搚)乯

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺3乮2019擭9寧1擔(擔)乣2019擭12寧31擔(壩)乯

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺4乮2020擭1寧1擔(悈)乣乯

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

儐僯僝儂乕儖僨傿儞僌僗姅幃夛幮偺旐屬梡幰偑峴偆乽僄儞僾儘僀乕丒僶僀傾僂僩乮"Employee Buyout"乯乿偵娭楢偡傞僐儊儞僩

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

搶徹2晹偺搶幣偼3擔丄摨1晹傊偺暅婣傪搶嫗徹寯庢堷強偵怽惪偟偨偲敪昞偟偨丅宱塩擄傪庴偗偰帠嬈攧媝側偳偺峔憿夵妚偼

堦掕偺寢壥傪弌偟偨偑丄僨僕僞儖媄弍傪幉偲偟偨惉挿愴棯偼搑忋偩丅抁婜揑側惉壥傪媮傔傞乽暔尵偆姅庡乿偐傜偺

埑椡偑嫮傑傞拞丄1晹暅婣傪僥僐偵姅壙悈弨傪堷偒忋偘丄挿婜揑側愴棯傪懪偪傗偡偔偡傞慱偄偑偁傞丅

乽崱丄憲傝傑偟偨乿丅3擔屵慜丄搶幣偺杮幮偐傜搶徹偵怽惪彂椶偺僼傽僀儖偑師乆偲憲怣偝傟偨丅怴宆僐儘僫僂僀儖僗偺

姶愼梊杊偺偨傔偵丄懳柺偱偺庤懕偒傪峊偊偨丅姅幃儅乕働僢僩偑晄埨掕側拞偱傕1晹暅婣傪媫偖偺偵偼棟桼偑偁傞丅

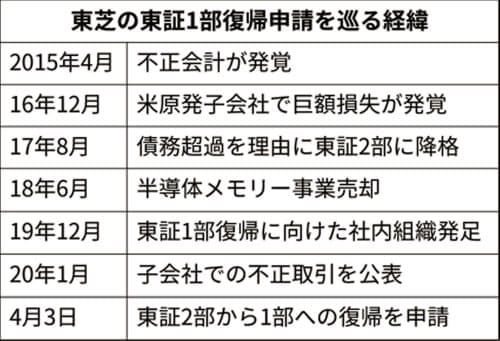

搶幣偼15擭偺晄惓夛寁敪妎傪偒偭偐偗偵宱塩婋婡偵娮偭偨丅偦偺屻嵚柋挻夁偵揮棊偟丄17擭8寧偵2晹偵崀奿偟偨丅

彎傫偩嵿柋偼17擭偺6愮壄墌偺憹帒傗18擭偺敿摫懱儊儌儕乕帠嬈偺攧媝側偳偱棫偰捈偟偨丅

尰嵼偼僀儞僼儔傗僄僱儖僊乕傪拞怱偲偟偨帠嬈峔憿偱廂塿傕埨掕偟偨丅

師偺惉挿偵岦偗丄偁傜備傞儌僲偑僱僢僩偵偮側偑傞乽IoT乿傗恖岺抦擻乮AI乯傪巊偄丄宲懕壽嬥側偳偱壱偖帠嬈儌僨儖傪栚巜偡偑丄

廂塿壔傑偱偼帪娫偑偐偐傞丅

擸傒偺庬偑乽暔尵偆姅庡乿偺摦偒偩丅17擭偺憹帒偱暷搳帒僼傽儞僪偺僉儞僌丒僗僩儕乕僩丒僉儍僺僞儖丒儅僱乕僕儊儞僩側偳丄

暔尵偆姅庡偑戝姅庡偵側偭偨丅姅壙傗惉挿愴棯偵枮懌偱偒偢丄庢掲栶偺慖擟傗帺幮姅攦偄偺梫媮側偳偱宱塩恮偵僾儗僢僔儍乕傪偐偗偨丅

19擭傑偱偵7愮壄墌偺帺幮姅攦偄傪幚巤偟偨偑丄懡偔偺暔尵偆姅庡偼乽尰嵼偺姅壙悈弨偼妱埨乿偲搶幣姅傪帩偪懕偗偰偄傞丅

1晹暅婣偱TOPIX側偳偺姅壙巜悢偵嵦梡偝傟傟偽丄搳帒帒嬥偑棳擖偟傗偡偔側傞丅

姅壙悈弨偑忋偑傟偽丄暔尵偆姅庡偺埑椡偼榓傜偖壜擻惈偼偁傞丅

僴乕僪偺攧傝愗傝偑拞怱偩偭偨搶幣偼丄僨僕僞儖娭楢偺價僕僱僗偺僲僂僴僂偑彮側偄丅偦偙偱丄撈僔乕儊儞僗擔杮朄恖傗

擔杮IBM偺尦姴晹側偳奜晹恖嵽偺搊梡傪恑傔偰偄傞丅1晹暅婣偱抦柤搙傪崅傔丄桳朷側恖嵽嵦梡偵傕偮側偘偨偄峫偊偩丅

偙傟傑偱1晹暅婣偵偼娔嵏朄恖偺揔惓堄尒偑偮偄偨桳壙徹寯曬崘彂偑5擭暘昁梫偩偭偨偑丄搶徹偼2寧偵2擭暘偵抁弅偟偨丅

搶幣偼19擭12寧丄搶徹偺婎弨娚榓偺摦偒傪偵傜傒丄1晹暅婣偵岦偗偨幮撪慻怐傪棫偪忋偘偨丅丂偨偩嵟抁3僇寧偲偝傟傞怰嵏婜娫偼

挿堷偒偦偆偩丅夁嫀丄晄惓夛寁偱撪晹娗棟懱惂偵栤戣偑偁傞摿愝拲堄巗応乮摿拲乯柫暱偵側傝丄1寧偵偼巕夛幮偺壦嬻庢堷傕敪妎丅

搶徹偼夁嫀5擭埲撪偵摿拲柫暱偵側偭偨婇嬈偑1晹偵堏峴怽惪偟偨応崌丄撪晹娗棟偺夵慞忬嫷傪夵傔偰専徹偡傞偲偟偰偄傞丅

17擭偵搶徹2晹偐傜1晹傊暅婣偟偨僔儍乕僾偼怽惪偐傜彸擣傑偱栺5僇寧偐偐偭偨丅

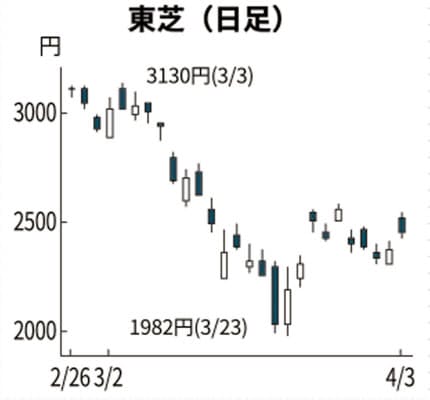

搶幣姅偺3擔偺廔抣偼2449墌偲慜擔偐傜3%忋偘偨丅擔宱暯嬒姅壙偑慜擔斾0.01%崅偲彫暆斀敪偵偲偳傑傞拞丄

搶徹1晹傊偺暅婣怽惪偑岲姶偝傟偨丅

乮擔杮宱嵪怴暦丂2020/4/3

20:50乯

ttps://www.nikkei.com/article/DGXMZO57651500T00C20A4EA5000/

搶幣丄搶徹1晹暅婣傪怽惪丂怰嵏偵偼悢僇寧偐

搶徹2晹偺搶幣偑3擔拫丄摨1晹傊偺暅婣傪搶嫗徹寯庢堷強偵怽惪偟偨偲敪昞偟偨丅暅婣偱偒傟偽怣梡椡偑崅傑傝帒嬥挷払偟傗偡偔

側傞丅姅庡偐傜憗婜暅婣傪媮傔傞惡傕弌偨傛偆偩丅偨偩嵟抁3僇寧偲偝傟傞怰嵏婜娫偼挿堷偒偦偆偩丅夁嫀丄晄惓夛寁偱

撪晹娗棟懱惂偵栤戣偁傞摿愝拲堄巗応乮摿拲乯柫暱偵側傝丄1寧偵偼巕夛幮偺壦嬻庢堷傕敪妎丅搶徹懁偑尩偟偔怰嵏偡傞偨傔偩丅

搶幣偼嵚柋挻夁傪棟桼偵2017擭8寧丄2晹偵崀奿偟偰偄偨丅

搶徹偼2寧忋弡丄2晹偐傜1晹傊偺堏峴婎弨傪娚榓丅娔嵏朄恖偺揔惓堄尒偺偁傞桳壙徹寯曬崘彂乮桳曬乯偑捈嬤5擭暘昁梫偩偭偨

傕偺傪2擭偵抁弅偟偨丅搶幣偼19擭3寧婜傑偱2擭暘偵偮偄偰偼丄揔惓堄尒偺偁傞桳曬傪採弌偟偰偄偨丅

偨偩丄摨幮偼1寧偵巕夛幮偺搶幣IT僒乕價僗乮愳嶈巗乯偱壦嬻庢堷偑敪妎丅暅婣怽惪偵偼帪娫偑偐偐傞偲巜揈偝傟偰偄偨丅

暅婣怰嵏偼嵟抁3僇寧偲偝傟傞丅17擭偵搶徹2晹偐傜1晹傊暅婣偟偨僔儍乕僾偼怽惪偐傜彸擣傑偱栺5僇寧偐偐偭偨丅

搶幣偺応崌偼乽怰嵏婜娫偑挿堷偒偦偆乿乮巗応娭學幰乯偲偺尒曽偑弌偰偄傞丅搶徹偼婎弨娚榓偲摨帪偵丄

摿拲柫暱偵巜掕偝傟偨婇嬈偑1晹傊偺堏峴怽惪傪偟偨応崌丄撪晹娗棟懱惂偺夵慞忬嫷傪夵傔偰専徹偡傞偲偟偨偨傔偩丅

乮擔杮宱嵪怴暦丂2020/4/3

9:46 (2020/4/3

12:10峏怴乯)

ttps://www.nikkei.com/article/DGXMZO57607600T00C20A4EAF000/

乽姅幃夛幮搶幣偺夁嫀5擭娫偺抣摦偒乿

乽姅幃夛幮搶幣偺夁嫀10擭娫偺抣摦偒乿

TDnet偺僉儍僾僠儍乕夋憸伀

乽2020擭04寧03擔偵奐帵偝傟偨忣曬乿

僶僼僃僢僩巵傕僐儘僫岆嶼丠丂僨儖僞姅傪堎椺偺抁婜攧媝

亂僯儏乕儓乕僋=媨杮妜懃亃挊柤搳帒壠僂僅乕儗儞丒僶僼僃僢僩巵棪偄傞暷僶乕僋僔儍乕丒僴僓僂僃僀偼3擔丄

暷僄傾儔僀儞戝庤丄僨儖僞峲嬻姅傪堦晹攧媝偟偨偲岞昞偟偨丅怴宆僐儘僫僂僀儖僗偺姶愼奼戝偱姅壙偑媫棊偟偨2寧壓弡偵

偄偭偨傫攦偄憹偟偰偄偨偑丄栺1僇寧偱搳帒敾抐傪曄偊偨偙偲偵側傞丅挿婜曐桳傪怣忦偲偡傞摨巵偲偟偰偼堎椺偺寛抐偩丅

僐儘僫僔儑僢僋偼乽搳帒偺恄條乿偝偊傕榝傢偟偨丅

僶乕僋僔儍乕偑3擔丄暷徹寯庢堷埾堳夛乮SEC乯偵採弌偟偨帒椏偱柧傜偐偵側偭偨丅1擔偐傜2擔偵偐偗偰

崌寁偱栺3壄1400枩僪儖乮栺335壄墌乯傪攧偭偰偄偨丅暷挷嵏夛幮僼傽僋僩僙僢僩偵傛傞偲僶乕僋僔儍乕偼僨儖僞偺昅摢姅庡偱丄

曐桳斾棪偼2寧壓弡帪揰偱11%偩偭偨丅崱夞偺攧媝偱摨斾棪偼9%掱搙偵壓偑傞偲傒傜傟傞偑丄埶慠偲偟偰嵟戝姅庡偩丅

僶乕僋僔儍乕偼摨擔丄暷僒僂僗僂僄僗僩峲嬻姅偺攧媝傕柧偐偟偨丅

僶僼僃僢僩巵偼僨儖僞姅傪捈嬤傑偱攦偄憹偟偰偄偨丅3寧偺奐帵偵傛傞偲2寧27擔偵4500枩僪儖暘傪攦偭偨丅

暯嬒峸擖壙奿偼栺46僪儖丅崱夞偺攧媝壙奿乮栺24僪儖乯偼丄1僇寧慜偺攦抣傪5妱嬤偔壓夞傞丅

偍婥偵擖傝柫暱傪乽塱媣偵曐桳偡傞乿偲愰尵偟偰偍傝丄僨儖僞姅傕偦偺堦偮偩偭偨丅

偙傟傑偱傕搳帒敾抐傪岆偭偰攧媝偟偨働乕僗偼偁偭偨偑丄崱夞傎偳抁婜娫偱乽攦偄乿偐傜乽攧傝乿偵揮偠偨偺偼捒偟偄丅

僶乕僋僔儍乕偲僶僼僃僢僩巵偼僨儖僞姅傪攧媝偟偨棟桼傪奐帵偟偰偄側偄丅2寧壓弡偺峸擖帪偐傜娐嫬偑寖曄偟偨偙偲偼妋偐偩丅

僨儖僞側偳僄傾儔僀儞奺幮偼屄恖偑椃峴傪庢傝傗傔偨傝丄婇嬈偑弌挘傪峊偊偨傝偟偨偙偲偱搵忔幰偑媫尭偟丄

帒嬥孞傝擄偵娮偭偨丅暷惌晎偑媬嵪傪専摙偟偰偄傞偑丄巟墖傪庴偗偰偄傞婜娫偼帺幮姅攦偄偑惂尷偝傟傞丅

惌尃傗媍夛偵傛傞宱塩傊偺娭梌偑嫮傑傞偺偼旔偗傜傟側偄丅

僶僼僃僢僩巵偑偟偽傜偔姅壙忋徃偑尒崬傔側偄偲敾抐偟偨偲傒傜傟傞丅

乽搳帒敾抐偵塭嬁偡傞傕偺偱偼側偄偲峫偊偰偄傞乿丅僶僼僃僢僩巵偼2寧壓弡偵弌墘偟偨僥儗價斣慻偱僐儘僫偵偮偄偰

偙偆敪尵偟偰偄偨丅挿擭偺桭恖偱姶愼徢懳嶔偵抦尒偺偁傞價儖丒僎僀僣巵乮暷儅僀僋儘僜僼僩憂嬈幰乯偐傜彆尵傪庴偗丄

悽奅偼僐儘僫偺晻偠崬傔偵惉岟偡傞偲傒偰偄偨丅偨偩暷崙傗墷廈偱偺姶愼奼戝傗巰幰偺憹壛傪傒偰丄

拞挿婜偺尒捠偟傪曄偊偨壜擻惈偑偁傞丅5寧偵奐偔擭師姅庡憤夛偱偺敪尵偵拲栚偑廤傑傝偦偆偩丅

乮擔杮宱嵪怴暦丂2020/4/4

8:17乯

ttps://www.nikkei.com/article/DGXMZO57675980U0A400C2000000/

2020擭4寧3擔

姅幃夛幮搶幣

搶嫗徹寯庢堷強媦傃柤屆壆徹寯庢堷強巗応戞堦晹傊偺巜掕怽惪偵娭偡傞偍抦傜偣

ttps://www.toshiba.co.jp/about/ir/jp/news/20200403_1.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

2017擭8寧1擔偵巗応戞堦晹柫暱偐傜巗応戞擇晹柫暱傊偺巜掕懼偊偑側偝傟傞偙偲偑寛掕偟偨帪偺僐儊儞僩伀丅

2017擭6寧23擔

姅幃夛幮搶幣

搶嫗徹寯庢堷強媦傃柤屆壆徹寯庢堷強偵偍偗傞巗応戞堦晹柫暱偐傜巗応戞擇晹柫暱傊偺巜掕懼偊

媦傃忋応攑巭偺桺梊婜娫擖傝偵娭偡傞偍抦傜偣

ttp://www.toshiba.co.jp/about/ir/jp/news/20170623_5.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

2018擭9寧26擔

搶幣僌儖乕僾棟擮懱宯偺摫擖偵偮偄偰

ttps://www.toshiba.co.jp/about/press/2018_09/pr_j2601.htm

>杮棟擮懱宯偺摫擖偵敽偄丄廬棃偺乽搶幣僌儖乕僾宱塩價僕儑儞乿丄乽搶幣僽儔儞僪丒僗僥乕僩儊儞僩乛搶幣僽儔儞僪丒僞僌儔僀儞

>乮Leading

Innovation乯乿傪攑巭偟傑偡丅

TOKYO PRO

Market丂乮搶嫗徹寯庢堷強乯

ttps://www.jpx.co.jp/equities/products/tpm/index.html

2019 忋応僈僀僪僽僢僋丂TOKYO PRO

Market曇丂乮搶嫗徹寯庢堷強乯

ttps://www.jpx.co.jp/equities/products/tpm/listing/tvdivq0000007z5r-att/tpm_all.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

2019擭8寧12擔乮寧)

http://citizen2.nobody.jp/html/201908/20190812.html

乽1999擭10寧埲慜偺揱摑揑側徹寯惂搙偼丄幚偼弮悎偵慺恖岦偗偱偁偭偨丅1999擭10寧埲慜偺揱摑揑側徹寯惂搙偵偼丄

亀亀僨傿僗僋儘乕僕儍乕亁偵傛偭偰搳帒壠偺棙塿傪曐岇偡傞丅亁偲偄偆奣擮偼巒傔偐傜側偐偭偨丅乿丄

偲偄偆揰偵偮偄偰彂偄偨帪偺僐儊儞僩伀丅

2019擭8寧19擔乮寧)

http://citizen2.nobody.jp/html/201908/20190819.html

乽1999擭10寧傪嫬偵丄擔杮偺姅幃巗応偼丄慡巗応偑亀慺恖岦偗巗応亁偐傜亀僾儘岦偗巗応亁偵姰慡偵曄梕傪悑偘偨丅

1999擭10寧埲慜偺揱摑揑側徹寯惂搙偼僒儔儕乕儅儞慡斒傪慜採偲偟偰偄偨偺偩偑丄搳帒壠偑擔乆撉傑偹偽側傜側偄

朄掕奐帵彂椶偲揔帪忣曬奐帵偺悢丒暘検偺懡偝傪娪傒傟偽丄尰峴偺徹寯惂搙偼亀愱嬈偺亁搳帒壠傪慜採偲偟偰偄傞丅

偦偟偰丄偙偺戝揮姺偺僀儞僷僋僩偼丄奺敪峴幰乮奺忋応婇嬈乯偵偲偭偰傛傝傕巗応偺搳帒壠偵偲偭偰傛傝戝偒偐偭偨偲巹偼峫偊傞丅

1999擭10寧傪嫬偵奺敪峴幰乮奺忋応婇嬈乯偑廬棃偐傜偺帠嬈乮杮嬈偦偺懠乯傪塩傔側偔側偭偨偲偄偆偙偲偼堦愗側偐偭偨偑丄

1999擭10寧傪嫬偵巗応偺搳帒壠偼廬棃偐傜偺徹寯搳帒乮廬棃偲摨偠慜採偺徹寯搳帒乯傪峴偊側偔側偭偰偟傑偭偨偐傜偩丅乿丄

偲偄偆揰偵偮偄偰彂偄偨帪偺僐儊儞僩伀丅

2019擭8寧20擔乮壩)

http://citizen2.nobody.jp/html/201908/20190820.html

乽TOKYO PRO Market偱偼擔乆偺弌棃崅偑0姅偱偁傞忋応柫暱偽偐傝側偺偱偁傞偑丄TOKYO PRO

Market偼丄幚偼丄

尰峴偺徹寯惂搙偵偍偗傞嵟傕戙昞揑側乮亖徹寯惂搙忋偺慜採偵嵟傕崌抳偟偨乯姅幃巗応偱偁傞丅乿偲偄偆揰偲丄

乽1999擭10寧埲慜偺揱摑揑側徹寯惂搙偱偼丄幚偼丄棟榑忋偼忋応婇嬈偼攝摉傪巟暐偭偰偼側傜側偐偭偨丅乿丄

偲偄偆揰偵偮偄偰彂偄偨帪偺僐儊儞僩伀丅

2019擭8寧21擔乮悈)

http://citizen2.nobody.jp/html/201908/20190821.html

亂僐儊儞僩亃

2020擭4寧3擔偵姅幃夛幮搶幣偑搶嫗徹寯庢堷強偵懳偟巗応戞堦晹傊偺巜掕怽惪傪峴偭偨丄偲偺偙偲偱偡丅

姅幃夛幮搶幣姅幃偵娭偟偰偼丄2017擭8寧1擔偵巗応戞擇晹傊偺巜掕懼偊偑峴傢傟偨偺偱偡偑丄

姅幃夛幮搶幣偼栺3擭傇傝偺巗応戞堦晹傊偺暅婣傪栚巜偟偰偄傞傛偆偱偡丅

巗応戞堦晹埲奜偺巗応偵忋応偟偰偄傞忋応婇嬈偑巗応戞堦晹傊忋応巗応傪曄峏偡傞丄偲偄偆偙偲偼傛偔峴傢傟偰偄傞傢偗偱偡偑丄

巹偼偙偺偨傃偺姅幃夛幮搶幣偺帠椺偵怗傟偰丄傆偲師偺傛偆側峫偊偑摢偵晜偐傃傑偟偨丅

乽姅幃夛幮搶幣偑丄巗応戞堦晹偱偼側偔亀TOKYO

PRO Market亁傊忋応巗応傪曄峏偡傞偲偟偨傜偳偆偩傠偆偐丅乿

乽TOKYO PRO

Market偱偼擔乆偺弌棃崅偑0姅偱偁傞忋応柫暱偽偐傝側偺偱偁傞偑丄TOKYO PRO

Market偼丄幚偼丄

尰峴偺徹寯惂搙偵偍偗傞嵟傕戙昞揑側乮亖徹寯惂搙忋偺慜採偵嵟傕崌抳偟偨乯姅幃巗応偱偁傞丅乿丄

偲2019擭8寧21擔乮悈)偺僐儊儞僩偱彂偄偨傢偗偱偡偑丄偐偮偰巗応戞堦晹偵挿婜娫偵搉傝忋応偟偰偄偨桳柤丒桳朷柫暱偩偐傜偙偦丄

姅幃夛幮搶幣偑乽TOKYO

PRO Market乿傊偺忋応偺愭恮傪愗傞乮"Lead the

van"乯丄偲偄偆偺偼偳偆偩傠偆偐偲巚偄傑偟偨丅

姅幃偺棳摦惈乮擔乆偺弌棃崅乯偑搳帒壠偺搳帒敾抐偵塭嬁傪梌偊傞偲偄偆峫偊曽偼丄棟榑揑偵偼娫堘偭偰偄傞乮媽懺偩乯偺偱偡丅

What if Toshiba Coropration makes an application

to Tokyo Stock

Exchange for a listing of its share in the "TOKYO PRO Market?"

Does such

unique listing harm interests of the existing investors in the market?

Or,

can investors in the market fundamentally be divided into professional investors

and amateur investors?

姅幃夛幮搶幣偑搶嫗徹寯庢堷強偵懳偟乽TOKYO PRO

Market乿傊偺帺幮姅幃偺忋応傪怽惪偡傞偲偟偨傜偳偆偱偟傚偆偐丅

偦偺傛偆側儐僯乕僋側忋応偼巗応偺婛懚偺搳帒壠偺棙塿傪奞偡傞偱偟傚偆偐丅

傕偟偔偼丄巗応偺搳帒壠傪僾儘偺搳帒壠偲慺恖偺搳帒壠偵杮幙揑偵暘偗傞偙偲偼偱偒傞偺偱偟傚偆偐丅

Concerning a trading of a listed share in the stock market,

you can't

expect the "Expire" and expect the "Exchange" too.

In case the "Expire"

is in the forefront of an investor's mind when he buys a share,

it is unusual

that he will sell his share after a short period of time.

To put it simply,

quite contrary to the traditional securities system before September 30th,

1999,

on the current securities system, if an investor expects a liquidity of

a share (his own share's being easy to sell)

in the market, he doesn't buy a

share from the beginning.

On the current securities system, an investor in

the market buys a listed share

on a presupposition that he will "permanently

hold" his favorite brand.

On the principle of a securities investment,

a liquidity of a share "doesn't affect an investment judgement," actually.

姅幃巗応偵偍偗傞忋応姅幃偺庢堷偵娭偟偰尵偄傑偡偲丄乽枮椆乿偲乽攧媝乿偺椉曽傪朷傓偙偲偼偱偒側偄偺偱偡丅

搳帒壠偑姅幃傪峸擖偡傞帪偵乽枮椆乿偑愭偢戞堦偵搳帒壠偺擮摢偵偁傞応崌偼丄

偦偺搳帒壠偑抁婜娫偺偆偪偵強桳姅幃傪攧媝偡傞偙偲偼堎椺側偺偱偡丅

娙扨偵尵偊偽丄1999擭9寧30擔埲慜偺揱摑揑側徹寯惂搙偲偼惓斀懳偵丄尰峴偺徹寯惂搙偵偍偄偰偼丄

巗応偵偍偗傞姅幃偺棳摦惈乮強桳姅幃傪攧媝偡傞偙偲偑梕堈偱偁傞偙偲乯傪壖偵搳帒壠偑朷傓偺偱偁傟偽丄

偦偺搳帒壠偼巒傔偐傜姅幃傪攦偭偨傝偼偟側偄偺偱偡丅

尰峴偺徹寯惂搙偵偍偄偰偼丄偍婥偵擖傝柫暱傪乽塱媣偵曐桳偡傞乿偙偲傪慜採偵巗応偺搳帒壠偼忋応姅幃傪攦偆偺偱偡丅

徹寯搳帒偺尨棟偲偟偰偼丄姅幃偺棳摦惈偲偄偆偺偼幚偼乽搳帒敾抐偵塭嬁偡傞傕偺偱偼側偄乿偺偱偡丅

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}