2020年1月2日(木)

「本日2020年1月2日(木)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 2nd, 2020), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2020年1月2日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計380日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

2019年12月10日(火)日本経済新聞

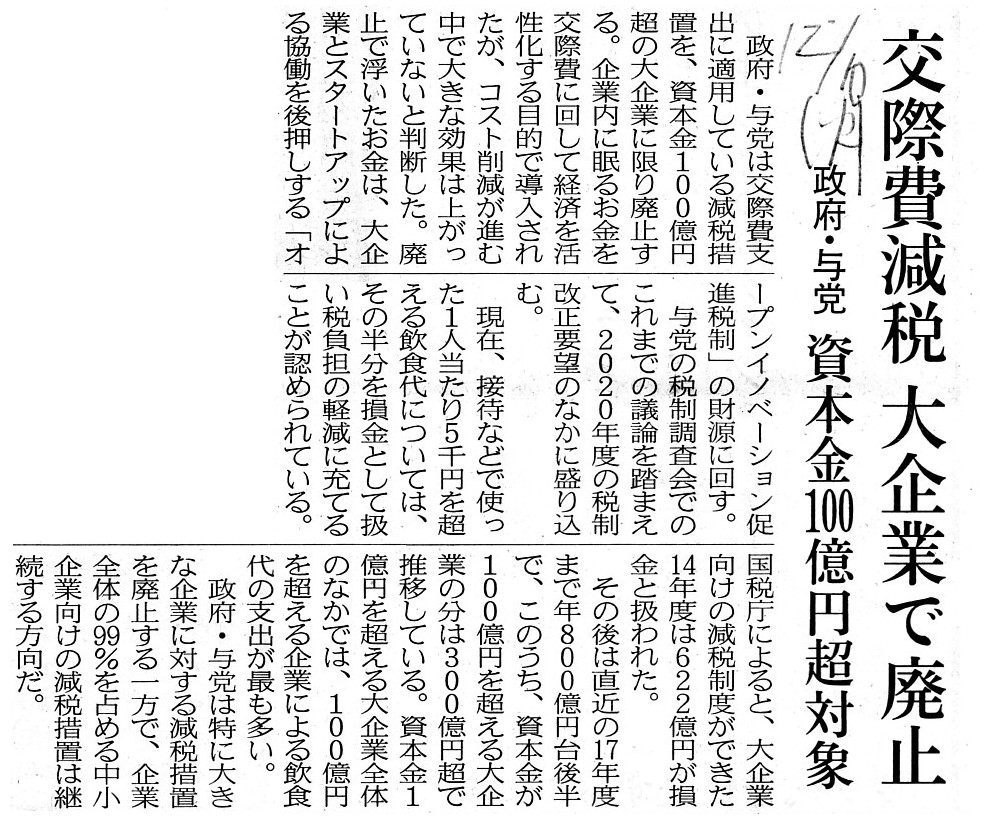

交際費減税 大企業で廃止 政府・与党 資本金100億円超対象

(記事)

2019年12月23日(月)日本経済新聞

接待、費用対効果に陰り 売上高10万円生む交際費 2割高く 対面営業 力弱まる

(記事)

政府・与党は交際費が損金となる法人税法上の特例を2019年度末に廃止にする方針であるという記事と、

2019年度の予算の一般会計税収は当初に想定していた金額よりも大幅に減る見通しになったという記事を紹介し、

国家の税収と予算編成に関して考察を行った時のコメント↓。

2019年11月18日(月)

http://citizen2.nobody.jp/html/201911/20191118.html

2019年11月19日(火)

http://citizen2.nobody.jp/html/201911/20191119.html

「どのような支出が税務上の『交際費』(損金にならない費用)に該当するのだろうか?」

という点について考察を行った時のコメント↓。

2019年10月29日(火)

http://citizen2.nobody.jp/html/201910/20191029.html

2019年12月4日(水)

http://citizen2.nobody.jp/html/201912/20191204.html

【コメント】

2019年12月10日(火)付けの日本経済新聞の記事と2019年12月23日(月)付けの日本経済新聞の記事を紹介しています。

どちらの記事も論点は「2020年度からは大企業では交際費が損金にならなくなる。」ということであるわけですが、

それぞれ記事から論点の部分(税制改正に関する記述)を引用したいと思います。

>政府・与党は交際費支出に適用している減税措置を、資本金100億円超の大企業に限り廃止する。

>与党の税制調査会でのこれまでの議論を踏まえて、2020年度の税制改正要望のなかに盛り込む。

>政府・与党は資本金100億円超の大企業への減税を2019年度いっぱいでやめ、

どちらの記事でも「2020年度からは大企業では交際費が損金にならなくなる。」という点が論点になっているのですが、

実はそれぞれの記事の基本的趣旨(記事が伝えたい内容)は少しだけ異なっているように思います。

2019年12月10日(火)付けの日本経済新聞の記事は、政府・与党の立場(徴税をする立場)からの見方(税制改正の理由・目的)

であるのに対し、2019年12月23日(月)付けの日本経済新聞の記事は、企業の立場からの見方(もしくは、個別企業における

交際費に関する分析)である、という相違点があると私は思います。

2019年12月10日(火)付けの日本経済新聞の記事には、2014年に交際費減税を導入した背景について、次のように書かれています。

>企業内に眠るお金を交際費に回して経済を活性化する目的で導入されたが、

>コスト削減が進む中で大きな効果は上がっていないと判断した。

上記の記述における「大きな効果は上がっていない」とは、「不景気なので企業が交際費を支出していない」という意味ではなく

「税収は増加していない」(つまり、交際費減税措置は税収の増加に寄与していない)という意味なのだと私は思います。

単純に考えますと交際費を損金としますと税収は減少する(企業の課税所得額が減少するから)わけですが、大きな視点から見て、

交際費を損金とすることによる景気刺激と景気向上に伴う税収の増加を2014年当時政府・与党は狙っていたのだと私は思います。

また、この点については、2019年11月18日(月)のコメントで紹介した2019年11月9日(土)付けの日本経済新聞の記事には、

次のように書かれています(要するに、政府・与党にとって「経済を活性化する効果は生じなかった」という意味だと私は思います)。

>2014年に企業間交流を通じて経済を活性化する狙いで導入したが交際費は小幅増にとどまっており、

>大きな効果が上がっていないとの見方が出ていた。

>企業は経費の抑制を続けており、減税措置を理由に交際費を増やすような環境にはないのが実情だ。

また、交際費減税措置は税収の減少を招くという点については、2019年11月19日(火)のコメントでは、端的に次のように書きました。

>交際費が損金でなくなる場合は、税務上課税所得額が増加しますので、結果税収は増加する、ということになります。

そもそも税制改正というのは政府・与党が行うものですので、税制改正には「政府・与党から見た場合の目的」があるわけです。

逆から言えば、企業の事業活動を後押しすることを目的とした税制改正というのは、理論的にはないように私は思うわけです。

マクロ経済学の世界には政府による景気刺激策というのはあるのかもしれませんが、少なくとも税収や予算編成といった分野では

政府による景気刺激策というのはない(政府が景気を刺激することなどそもそもできない)という考え方になると私は考えます。

2019年12月23日(月)付けの日本経済新聞の記事では、「企業内における費用対効果」(売上高10万円当たりの交際費)が

論じられており、交際費に関する政府・与党からの見方と企業からの見方は大きく異なっているのが実情なのだと私は考えます。

2019年11月4日(月)日本経済新聞

改正民法 施行まで半年 契約ルール変更 対応急ピッチ 建設 業界慣行見直しも システム

修理期間巡り応酬

「定型約款」を規定 ネット社会に対応

保証人の負担に上限

(記事)

2019年11月17日(日)日本経済新聞

改正民法 契約ルール激変 来年4月施行 消費者 保証人の負担額に上限 企業 システム受注

保証リスク

法定利率下げ、損保値上げ

(記事)

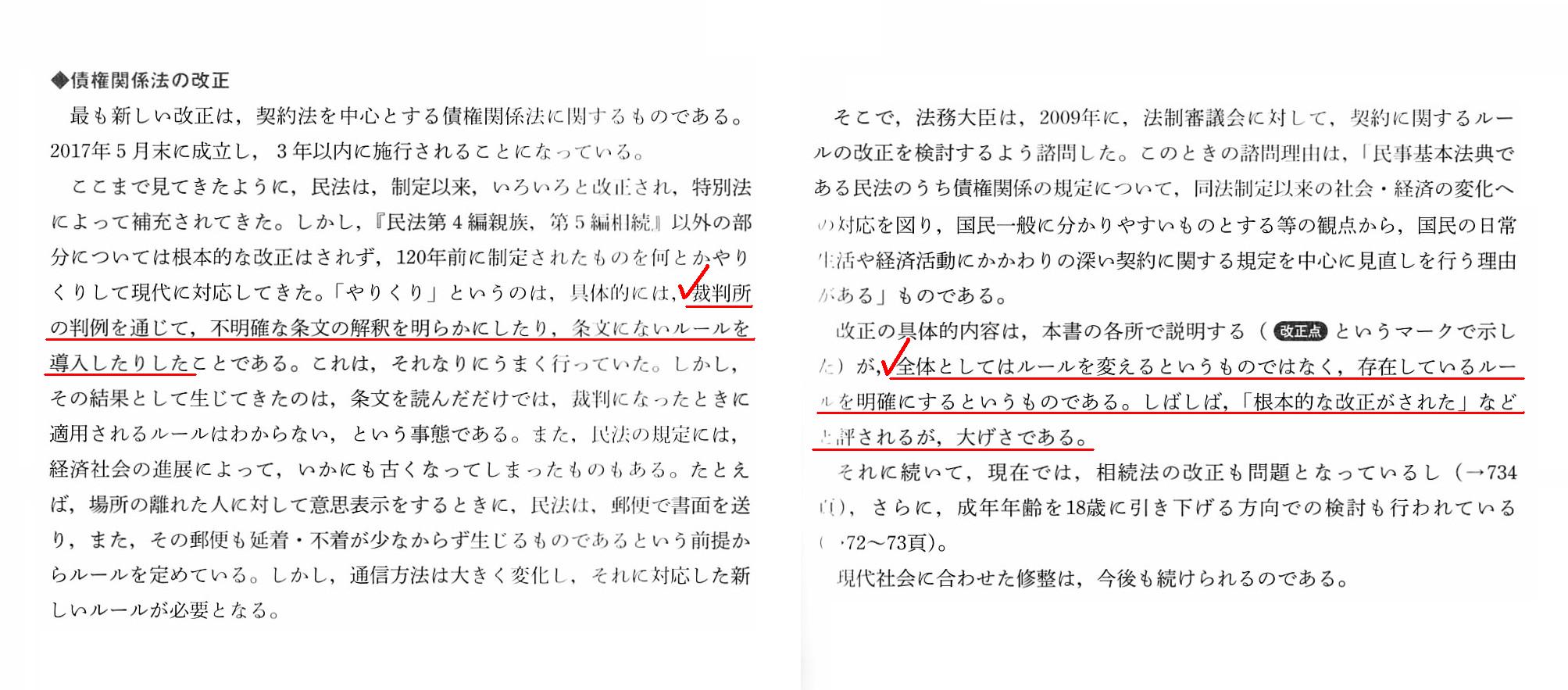

「リーガルベイシス 民法入門 [第2版]」 道垣内弘人 著 (日本経済新聞出版社)

第1章 民法を学ぶ前に

Ⅱ 民法の歴史と基本原理

2 南蛮渡来の民法典

◆債権関係法の改正

「42~43ページ」

【コメント】

今年は、2020年4月1日に改正民法(債権法の改正)の施行が予定されているわけですが、

年が明けたということで、改正民法に関する記事を2本紹介しています。

紹介している2019年11月4日(月)付けの日本経済新聞の記事も2019年11月17日(日)付けの日本経済新聞の記事も、

改正点の説明は似ていると言いますか、内容が重複しているところがあるのですが、私としては興味深く読んだところです。

2019年11月4日(月)付けの日本経済新聞の記事を読んで気になった点がありますので、一言だけ書きたいと思います。

新しい民法が施行されると特に建設業界に大きな影響が生じるとのことで、記事には次のように書かれています。

>改正民法では工事の受注に代表される「請負」のルールが変わる。

>建設業界で懸念されているのが、これまで慣行だった「債権譲渡制限特約」が4月以降結ぶ契約では原則、無効になる規定だ。

この改正点については、2003年にある資格試験の学校の教室で授業中に聞いたことがあったのですが、

当該特約の理由・背景について指摘されている学術論文等はいくつかある、というふうに聞きました。

国土交通省の標準約款にどのようなことが(当該特約の理由等)書かれてあるのかは分からないのですが、

実務慣行として建設業界で債権の譲渡が禁止されている理由は「工事代金の前払い」(前渡金)と関係があるのではないだろうか、

と個人的には思いました(工事の発注者の貸借対照表には通常「建設仮勘定」が計上されますので、関係があると思いました)。

「全工事代金-前渡金」が完成物件の引き渡し時に工事請負業者に発生する債権となるわけですが、

債権の譲受人には債権の譲渡人(工事請負業者)が工事発注者から受け取った前渡金の金額が分からない(正確な受取可能金額が

現実には分からない恐れがある)ため、トラブルを未然に防ぐために建設業界では債権の譲渡が禁止されているのだと私は思います。

記事に書かれています他の改正点についても、「2003年に資格試験の学校の教室で授業中に聞いたことがある事柄だぞ。」

と私個人としては思っているところでして、コメントを書き始めて丸12年が経った今でも

「2003年に勉強した内容は間違いなく役に立っている。」と今日改めて思いました(今後もきっとそう思い続けることでしょう)。

それにしましても、今般の民法の改正は約120年ぶりの抜本改正だ、と長年言われてきましたが、実際には、

これまでの判例や実務慣行や暗に行われてきた対応や生活環境の変化に沿った軽微な改正に過ぎない、というのが実態のようです。

スキャンして紹介している民法の教科書(2017年6月出版)には、今般の民法改正について、次のように書かれています。

>全体としてはルールを変えるというものではなく、存在しているルールを明確にするというものである。

>しばしば、「根本的な改正がされた」などと評されるが、大げさである。

今年2020年の干支は「ねずみ年」であるわけですが、

2020年4月1日施行の改正民法は、まさに「大山鳴動してねずみ一匹」であると言わねばならないのでしょう。

これまで人々が積み重ねてきた人間の実務慣行を踏まえれば、「もちろんいい意味で。」、ですが。

Generally speaking, once a law is laid down, thereafter,

the law

should be amended as little as possible only according to practical

conventions.

In a real life, altering practical conventions is much more

difficult than altering a law.

A law may be built in a day, whereas practical

conventions are not built in a day.

一般的なことを言えば、一旦法律が定められたならば、その後は、

その法律は実務慣行のみに従って最低限度だけ改正するようにするべきなのです。

実生活上は、実務慣行を変えることは法律を変えることよりもはるかに難しいのです。

法律は一日で成立するかもしれませんが、実務慣行は一日して成るわけではないのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}