2021年4月29日(木)

「本日2021年4月29日(木)にEDINETに提出された全ての法定開示書類」

Today

(i.e. April 29th, 2021), 0 legal disclosure document has been submitted to

EDINET in total.

本日(すなわち、2021年4月29日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計862日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2021年4月8日(木)日本経済新聞

東芝買収

実現にハードル CVC、単独投資難しく 既存株主の理解重要に

外為法の審査対象 原子力など安保関連事業

東芝株、ストップ高

きょうのことば

アクティビスト 積極提案で利益狙う

(記事)

2021年4月9日(金)日本経済新聞

東芝の企業価値、評価に幅 カギ握るキオクシア 1.2〜2.6兆円 CVCの買収交渉左右

(記事)

2021年4月9日(金)日本経済新聞

買収提案が問う東芝の統治

(記事)

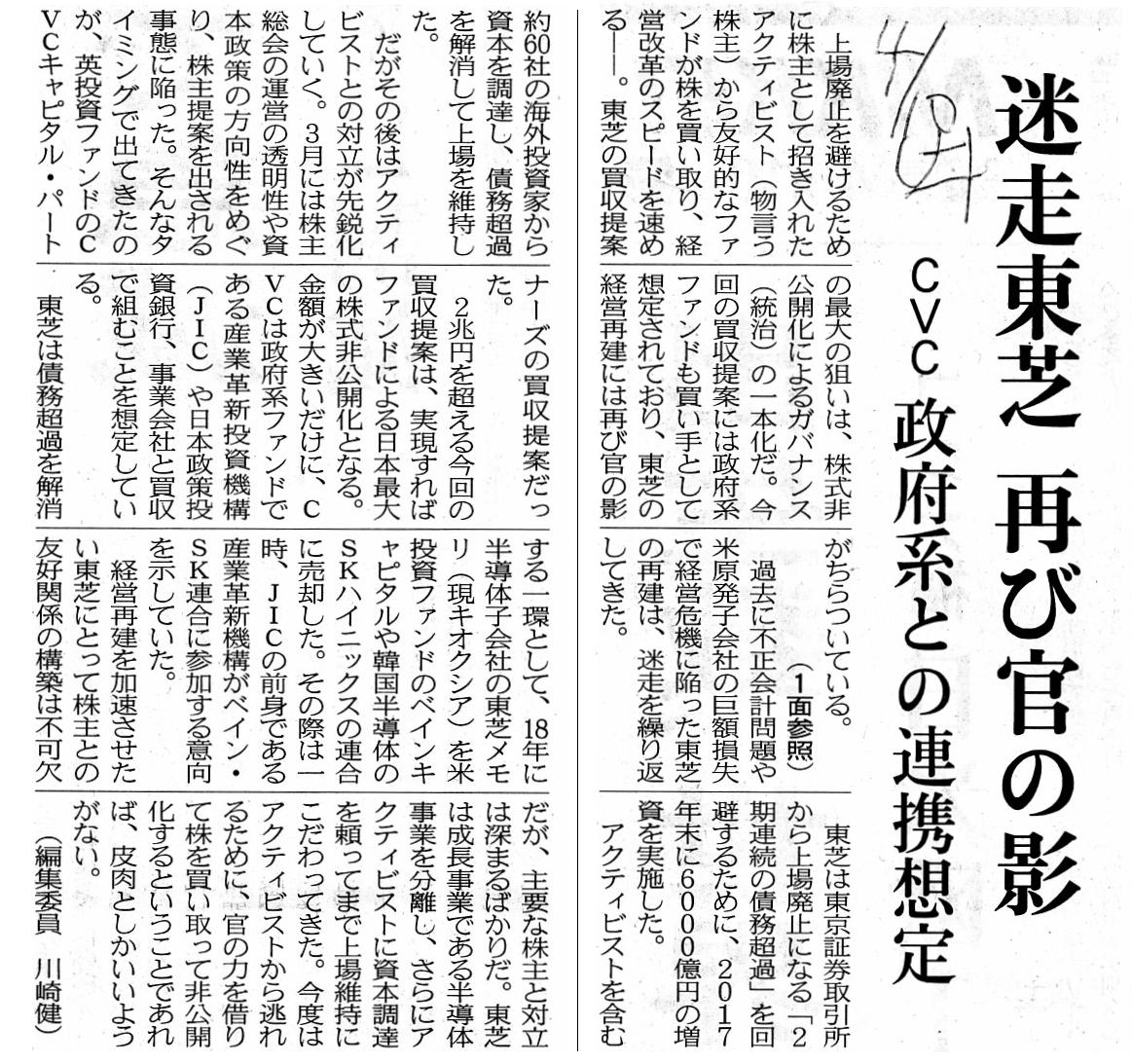

2021年4月10日(土)日本経済新聞

迷走東芝 再び官の影 CVC 政府系との連携想定

(記事)

2021年4月10日(土)日本経済新聞

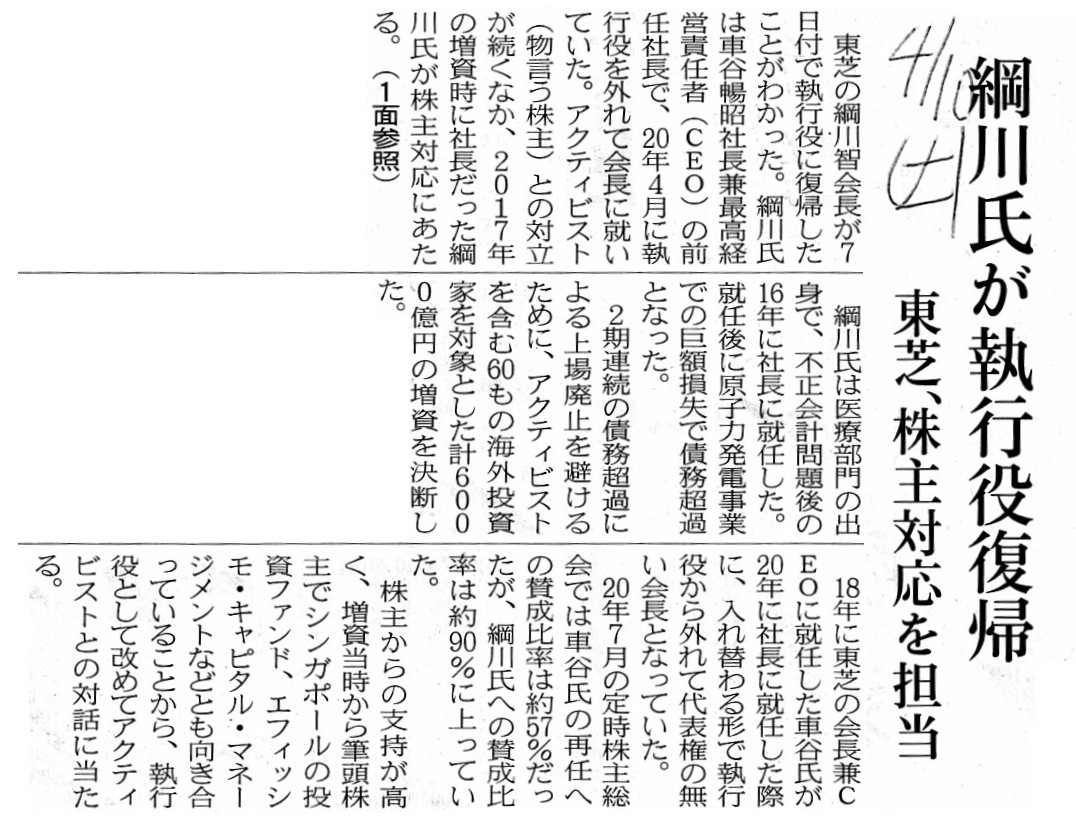

綱川氏が執行役復帰 東芝、株主対応を担当

(記事)

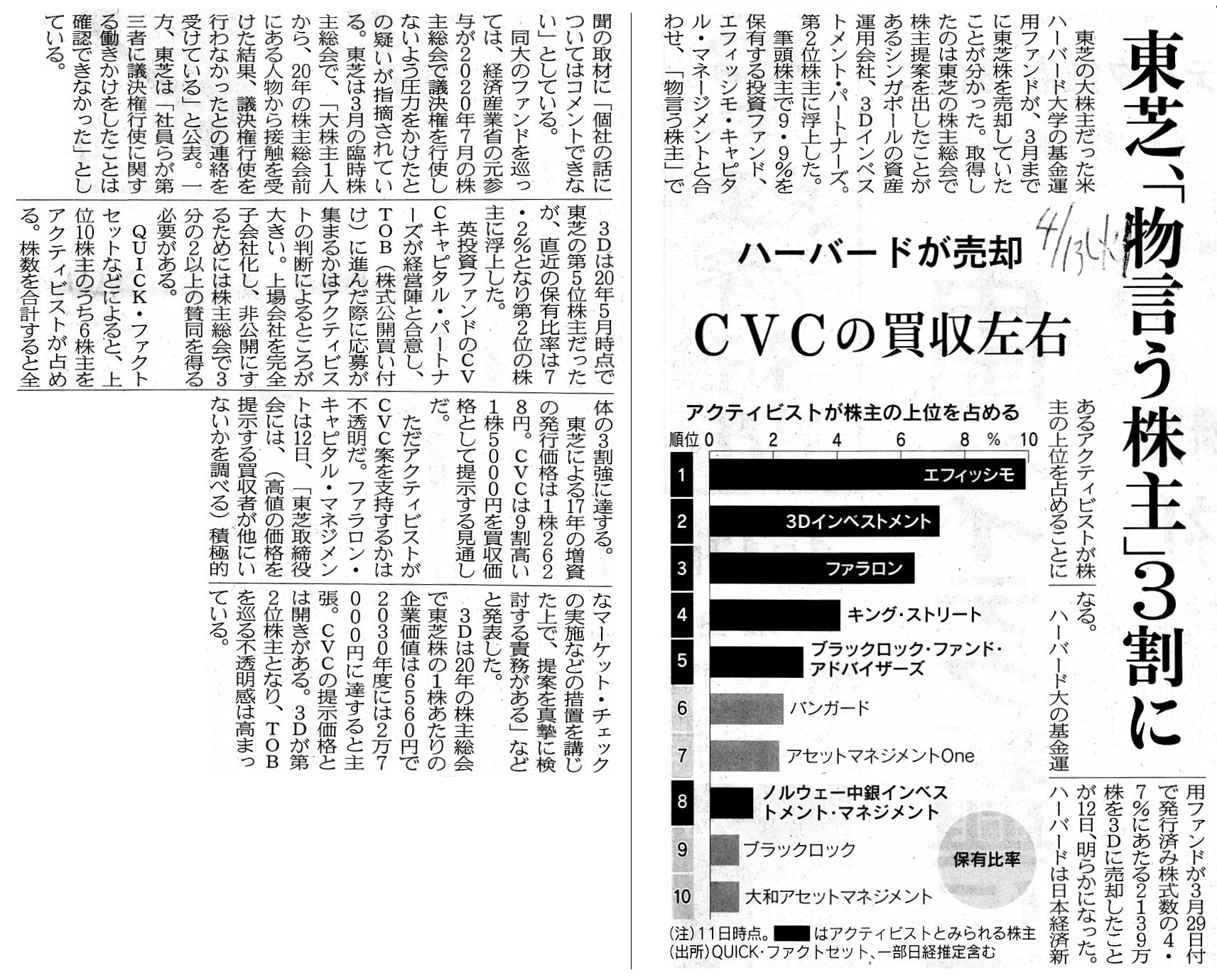

2021年4月13日(火)日本経済新聞

東芝、「物言う株主」3割に ハーバードが売却 CVCの買収左右

(記事)

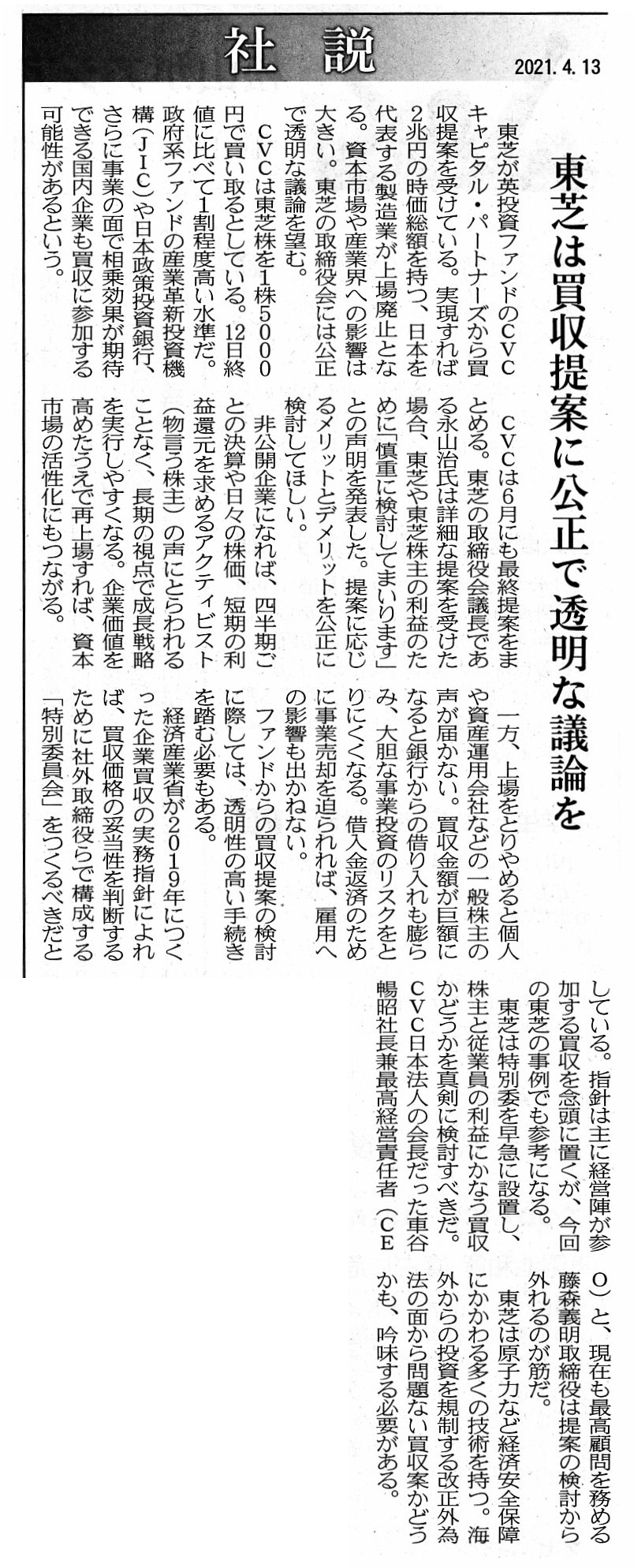

2021年4月13日(火)日本経済新聞 社説

東芝は買収提案に公正で透明な議論を

(記事)

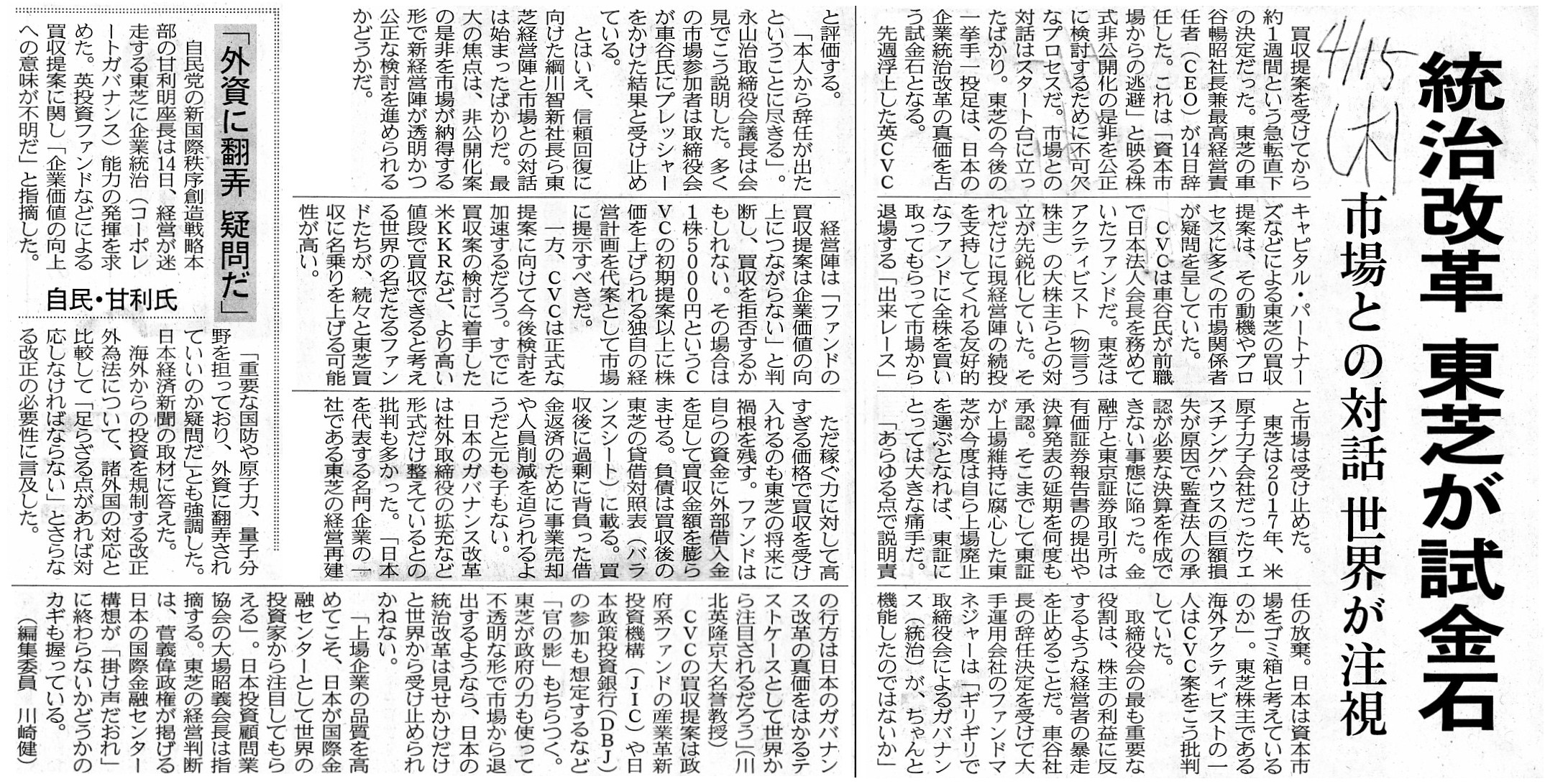

2021年4月15日(木)日本経済新聞

統治改革 東芝が試金石 市場との対話 世界が注視

「外資に翻弄 疑問だ」 自民・甘利氏

(記事)

2021年4月15日(木)日本経済新聞

東芝、難路の成長・還元両立 社長復帰の綱川氏、株主融和路線 二律背反、見えぬ解

きょうのことば

指名委員会 経営陣の選解任案を決定

(記事)

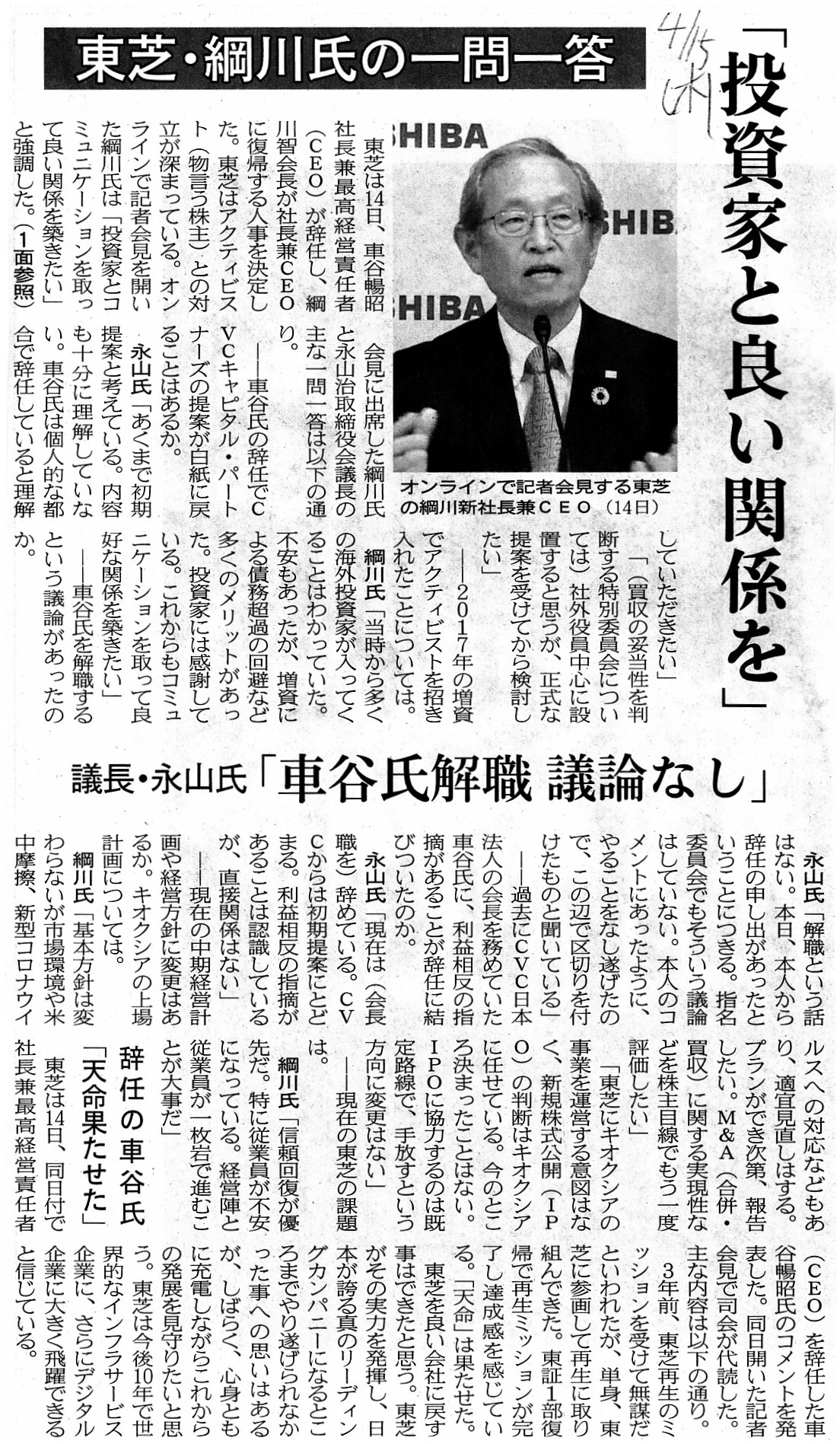

2021年4月15日(木)日本経済新聞

東芝・綱川氏の一問一答 「投資家と良い関係を」 議長・永山氏「車谷氏解職 議論なし」

(記事)

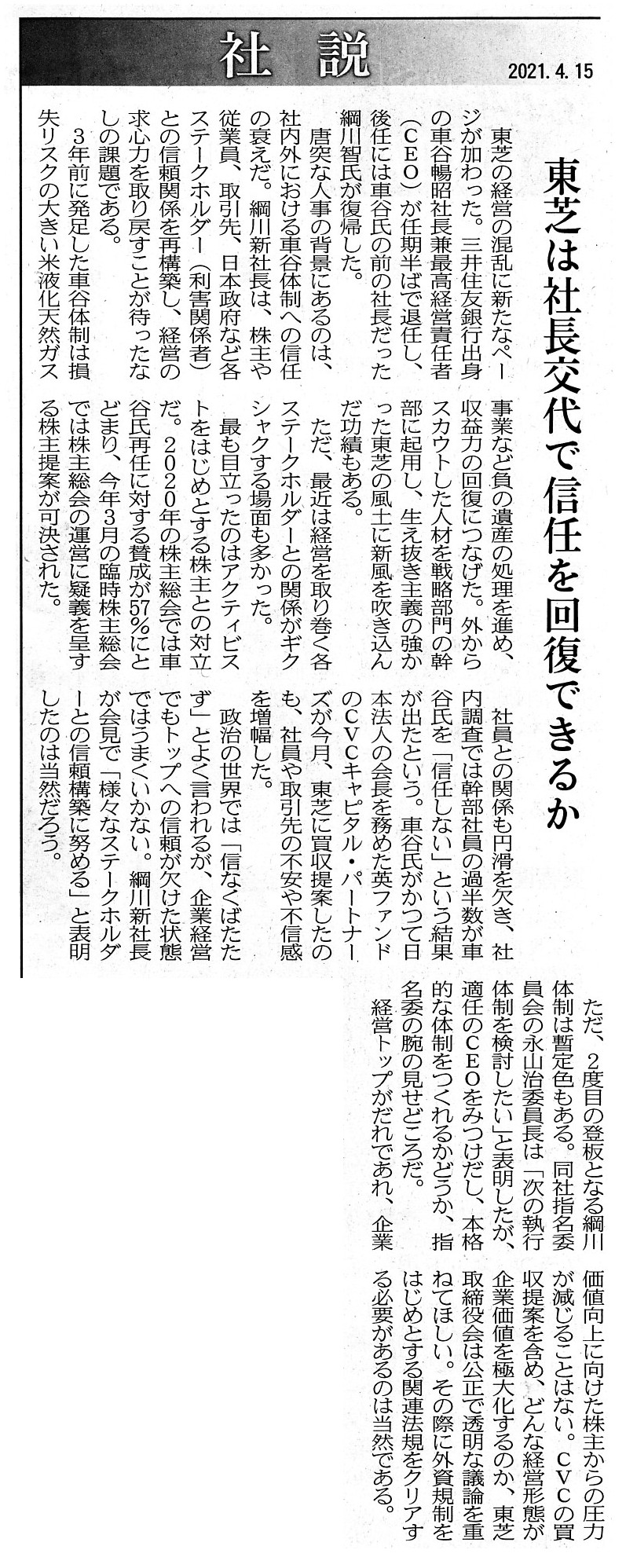

2021年4月15日(木)日本経済新聞 社説

東芝は社長交代で信任を回復できるか

(記事)

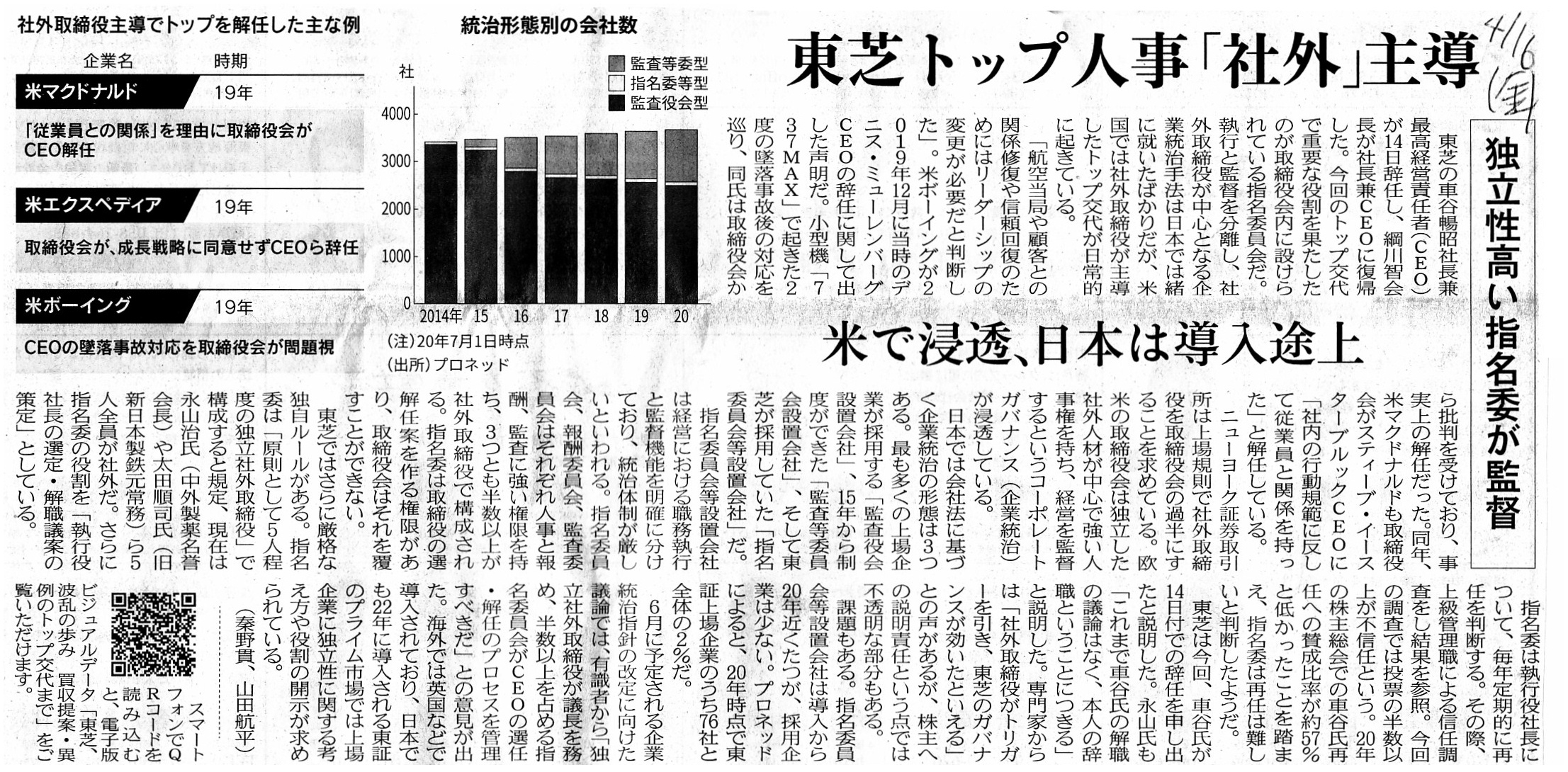

2021年4月16日(金)日本経済新聞

東芝トップ人事「社外」主導 独立性高い指名委が監督 米で浸透、日本は導入途上

(記事)

2021年4月21日(水)日本経済新聞

東芝の買収交渉、実質中止 英CVC「検討を中断」

(記事)

2021年4月21日(水)日本経済新聞

CVC、詳細提案出せず 買収中止 外為法や社長交代響く 東芝、物言う株主の説得焦点

(記事)

2021年4月22日(木)日本経済新聞

東芝、消えぬ買収の火種 「初期提案」への対応課題

(記事)

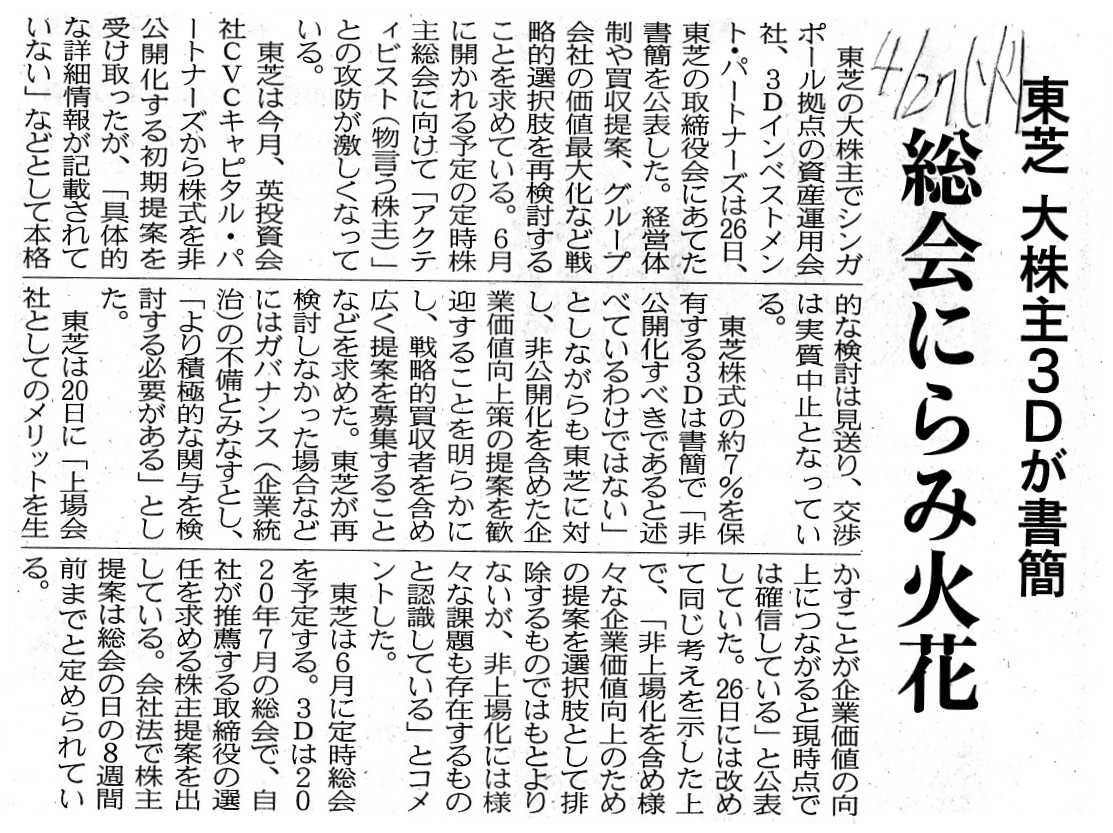

2021年4月27日(火)日本経済新聞

東芝 大株主3Dが書簡 総会にらみ火花

(記事)

2021年4月7日

株式会社東芝

一部報道について

ttps://www.toshiba.co.jp/about/ir/jp/news/20210407_1.pdf

(ウェブサイト上と同じファイル)

2021年4月9日

株式会社東芝

買収提案に関する当社取締役会議長のコメントについて

ttps://www.toshiba.co.jp/about/ir/jp/news/20210409_1.pdf

(ウェブサイト上と同じファイル)

2021年4月14日

株式会社東芝

一部報道について

ttps://www.toshiba.co.jp/about/ir/jp/news/20210414_1.pdf

(ウェブサイト上と同じファイル)

2021年4月14日

株式会社東芝

代表執行役の異動に関するお知らせ

ttps://www.toshiba.co.jp/about/ir/jp/news/20210414_2.pdf

(ウェブサイト上と同じファイル)

2021年4月20日

株式会社東芝

CVCからの初期提案について

ttps://www.toshiba.co.jp/about/ir/jp/news/20210420_1.pdf

(ウェブサイト上と同じファイル)

April 14, 2021

Toshiba Corporation

Notice on Change of Representative

Executive

Officer

ttps://www.toshiba.co.jp/about/ir/en/news/20210414_2.pdf

(ウェブサイト上と同じファイル)

April 20, 2021

Toshiba Corporation

Notice Regarding Initial Acquisition

Proposal by

CVC

ttps://www.toshiba.co.jp/about/ir/en/news/20210420_1.pdf

(ウェブサイト上と同じファイル)

2021年4月14日に開催された「社長交代に関する説明会」の日本語版↓。

経営方針・事業説明会

2021年度

社長交代に関する説明会(2021年4月14日)

ttps://www.toshiba.co.jp/about/ir/jp/pr/opr20210414.htm

「キャプチャー画像」

>説明・質疑応答(12:30〜13:10)>出席者:

>取締役会議長

>指名委員会委員長 永山 治

>取締役会長

>代表執行役社長

CEO 綱川 智

2021年4月14日に開催された「社長交代に関する説明会」の英語版↓。

Presentations & Events

FY2021 - ending March 2022

Briefing

Session Regarding Change of President and CEO - April 14,

2021

ttps://www.toshiba.co.jp/about/ir/en/pr/pr20210414.htm

「キャプチャー画像」

>- Briefing and QA session (12:30 - 13:10)>Osamu Nagayama

>(Chairperson, Board of

Directors

>Chairperson, Nomination Committee)

>Satoshi

Tsunakawa

>(Chairman, Director

>Representative Executive Officer,

President and CEO)

2021年4月の上旬から下旬までの約2週間に及んだこのたびの東芝問題の総括のような記事がありましたので紹介します↓。

日本が「ファンドの遊び場」に 東芝問題で露呈した法制度の不備

(日経ビジネスオンライン 2021.4.28)

ttps://business.nikkei.com/atcl/gen/19/00243/042600004/

「PDF印刷・出力したファイル」

>このところの会社法の学説が、「物言う株主」を礼賛するような傾向にあることもそれに拍車をかけています。

>企業の長期的なあり方について「物を言ったら」、その後1年ないし半年は、株式を転売しないことを確約させるべきです。

>かつての商法には、株主が名義の書き換えをしたら、その後6カ月は議決権を行使できないとの定款規定を設けられる

>規定がありましたが、これをすぐに復活させるべきです。

>また、日本では例えば3分の1以上の株式を有する支配株主の忠実義務ないし誠実義務といった諸外国には存在する

>観念もなく、株主としての属性に疑問のある株主が「責任なき支配」を享受することすら可能になっています。

>日本では、株主総会の決議に特別利害関係のある株主の議決権行使を事前に排除した制度を

>1981年の会社法改正で廃止しており、かつ、その行使を差し止める制度もほぼ機能していません。

>今必要なのは、会社法制の最大の壁である金融資本市場と一体の機動的な法制度の構築を日本の文明的課題と捉え、

>恒常的に企業に関係する制度全般の見直しを検討し、

>すぐに立法提言が可能な独立性の高い立法政策提言機構を構築することです。

>株式会社制度にとって株式市場の価格形成の公正確保は生命線ですので、

>独立性の高い準司法機能を持つ市場監視機関の構築も並行的に不可欠な課題となります。

2021年4月6日(火)に株式会社東芝はCVCキャピタル・パートナーズから買収に関する初期提案を受領した。

↓

2021年4月7日(水)に日本経済新聞が朝刊で株式会社東芝に買収提案がなされる旨の報道を行った(報道機関としては第一報)。

↓

2021年4月7日(水)に株式会社東芝が「一部報道について」というプレスリリースを発表した(TDnet上では時刻は「09:00」)。

情報源はともかく、日本経済新聞が朝刊で報じたのは株式会社東芝に初期提案がなされた後、ということになるようです。

私はこの時切抜きを間違えてしまったのか見落としたのか、2021年4月7日(水)付けの日本経済新聞の朝刊の株式会社東芝

に関する記事は切り抜いておらず、そして、スキャンした画像も手許ありません。

最初に紹介していますように、私が紹介できるのは「2021年4月8日(木)」付けの記事からだけになります。

紹介しています「2021年4月8日(木)」付けの記事を読みますと、CVCキャピタル・パートナーズが株式会社東芝に対して

買収提案を行ったのは、2021年4月7日(水)ではなく、2021年4月6日(火)(の15時以降等)ということになるように思います。

結論だけ言えば、その後詳細な提案がなされなかったことが理由のようですが、この買収提案は実質中止となったとのことです。

この件については特にコメントはありませんが、

記事やプレスリリース等を読んでいて気になった点について一言だけコメントを書きたいと思います。

株式会社東芝は、買収提案に関する適時情報開示は自社ウェブサイト上やTDnetで行っているのですが、

法定開示書類はどのように提出されているだろうかと思い、EDINETを見てみました↓。

「提出者=”東芝”、書類種別=全てにチェック、提出期間=”全期間”という条件でEDINETを検索した結果」

買収提案を受けても、買収提案に関連する法定開示書類はこの間実質的に1冊も提出されていません。>法務省法制審議会会社法制部会委員、東京証券取引所自主規制委員会委員などを歴任。

1999年9月30日以前であれば、商法の法制審議会の委員が証券制度のルール策定の委員になることなど考えられなかった

ことでしょうし、さらに、その逆もまたしかりだったのだと思います。

なぜならば、商法と証券制度は当時は全く関係がなかったからです。

商法(現・会社法)と証券制度の両方の委員になるなど、まさに現行の証券制度ならでは、と言ったところだと思いました。

逆に、現行の証券制度であれば、会社法制と証券制度との整合性が強く求められることになるな、と私は思いました。

結論を一言で言えば、法制度をいくらいじっても証券制度上現在議論になっています一連の諸問題は一切解決しません。

なぜならば、現行の証券制度は本質的に・構造的に買収を前提とした証券制度だからです。

To put it straightforwardly, the current securities system inevitably

involves the company legislation.

Quite contrary to the current securities

system, the traditional securities system before September 30th, 1999

used to

have been completely separeted from the company legislation both in theory (i.e.

a concept and a principle)

and in practice (i.e. prescriptions of the

Commercial Code in those days).

To put it simply, a scope of the Commercial

Code in those days used to be a company itself,

whereas that of the

Securities and Exchange Act in those days used to be a share only.

Even a

voting right owned by a investor in a stock market

didn't used to be a scope

of the Securities and Exchange Act in those days at all.

率直に言えば、現行の証券制度は会社法制と必然的に関係が生じるのです。

現行の証券制度とは正反対に、1999年9月30日以前の伝統的な証券制度は、理論上も(すなわち、概念上や原理上も)

実務上も(すなわち、当時の商法の規定の上でも)、会社法制とは完全に切り離されていたのです。

簡単に言えば、当時の商法の対象範囲は会社それ自体であったのに対し、

当時の証券取引法の対象範囲は株式のみであったのです。

株式市場の投資家が所有している議決権でさえ、当時の証券取引法の対象範囲では全くなかったのです。

Extremely speaking, a legal disclosure document has been no longer a material

for an investment judgement.

Though I said thus, a legal disclosure document

had never been a material for an investment judgement

even on the traditional

securities system before September 30th, 1999.

To put is simply, just when it

comes to an "investment judgement," particularly on a listed company,

a

securities system relies necessarily on a "timely information disclosure," not

on a rigid semi-regular document.

You don't have to throw away a legal

disclosure document into a garbage box,

but, by the time you have finished

perusing one legal disclosure document such as an Annual Securities Report,

a

listed company will have already made several "timely information disclosures"

newly and frequently.

A time and an information disclosure wait for no

investor.

極端なことを言えば、法定開示書類は今ではもはや投資判断の材料ではないのです。

とは言え、法定開示書類が投資判断の材料であったことは

1999年9月30日以前の伝統的な証券制度においても一度たりともなかったわけですが。

簡単に言えば、「投資判断」―特に上場企業に関する「投資判断」―と言う時点で、

証券制度は、厳格で半ば定期的な書類ではなく、「適時情報開示」に必然的に頼ることになるのです。

法定開示書類をゴミ箱に捨てる必要はありませんが、有価証券報告書のような法定開示書類を1冊読み終える頃には、

上場企業は新たにそして頻繁に「適時情報開示」を何冊か既に開示してしまっていることでしょう。

時間と情報開示は投資家を待ってくれないのです。

A reason why no person's career is on my mind is not that I graduated from

the highest-rank university

but that I conceive that I have studied harder

than the person has.

私が人の経歴が気にならない理由は、最上位の大学を卒業したからではなく、自分の方がより勉強をしてきたと思うからです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}