2021年4月12日(月)

「本日2021年4月12日(月)にEDINETに提出された全ての法定開示書類」

Today

(i.e. April 12th, 2021), 248 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2021年4月12日)、EDINETに提出された法定開示書類は合計248冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計845日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2021年4月9日(金)日本経済新聞

東証再編「投資の呼び水に」 企業にESG強化促す 山道社長「空箱上場」は慎重に議論

(記事)

【コメント】

東京証券取引所の社長インタビュー記事を紹介していますが、記事を題材として一言だけコメントを書きたいと思います。

証券取引所間の国際的な競争について「国内でも投資家の裾野を広げることが必要」と社長は語ったとのことなのですが、

情報開示のあり方について記事には次のように書かれています。

>特に個人投資家の開拓を意識しており、インターネットを通じた情報発信を強化することで金融教育を進める方針を示した。

やはり東京証券取引所としては「インターネットを通じた情報開示」を前提に考えているところがあるのだろう

と私は思ったわけなのですが、EDINETへ提出される法定開示書類については記事には言及が一切ありません。

EDINETへ提出される法定開示書類には、【縦覧に供する場所】として必ずと言っていいほど証券取引所が記載されています。

証券取引所が【縦覧に供する場所】として記載されている場合、

投資家は証券取引所のウェブサイトで法定開示書類の写しを閲覧することができるという意味ではなく、

投資家は証券取引所の所在地(物理的な場所)で法定開示書類の写しを閲覧することができるという意味なのです。

参考までに、昨日コメントを書きましたインベスコ・オフィス・ジェイリート投資法人の投資口に対する公開買付を

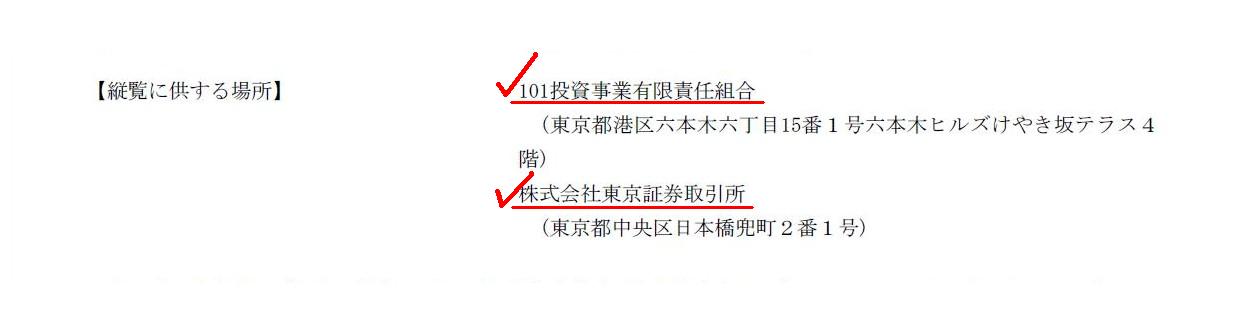

題材にしてみますと、「101投資事業有限責任組合」が「R3.04.07

16:13」に提出した公開買付届出書には、

【縦覧に供する場所】について次のような記載があります↓。

【表紙】

(1/62ページ)

【縦覧に供する場所】として、「101投資事業有限責任組合」と「株式会社東京証券取引所」の2箇所が記載されていますが、

記載されている所在地へ実際に赴けば投資家は現地で公開買付届出書の写しを閲覧することができるわけです。

しかし、率直に言えば、投資家は現実にはどちらの場所にも赴くことはないのだろうと思います。

さらに、理屈では、公開買付者は無人島を【縦覧に供する場所】に指定することができますが、それに意味があるでしょうか。

それから、東京証券取引所の現在の社長(2021年4月1日付で就任したとのことです)は先日まで大阪取引所の社長を務めていた

とのことなのですが、総合取引所構想の下、2020年7月に東京商品取引所の取り扱い商品の多くが大阪取引所に移管されましたが、

有価証券の取り扱いは最初から最後までオンラインで完結しますが、いわゆる商品は物理的な受け渡しが理屈では重要です。

いわゆる商品の買い手は商品を消費するために商品を買うわけですから、商品の物理的な受け渡しが取引の前提であるわけです。

いわゆる商品に関しては、商品に関する知識や理解力や商才や目利きのようなものが買い手には要求されるわけです。

それに比べますと、有価証券はその伝達媒体が何であれ投資家にとって情報だけの世界だという言い方ができるわけです。

たとえ発行者が円満に清算するという場合であっても、投資家は清算手続きには一切関与しません。

抽象的に言えば、いわゆる商品は「現物」であるのに対し、有価証券はどこまでいっても「表象」に過ぎないのです。

What if a tender offerer designates an uninhabited island

as a place where

a document is made available for the public inspection?

公開買付者が無人島を書類を縦覧に供する場所に指定したとしたらどうでしょうか。

,248LegalDisclosureDocumensHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}