2021擭4寧4擔(擔)

乽杮擔2021擭4寧4擔(擔)偵EDINET偵採弌偝傟偨慡偰偺朄掕奐帵彂椶乿

Today

(i.e. April 4th, 2021), 0 legal disclosure document has been submitted to EDINET

in total.

杮擔乮偡側傢偪丄2021擭4寧4擔乯丄EDINET偵採弌偝傟偨朄掕奐帵彂椶偼崌寁0嶜偱偟偨丅

2018擭12寧18擔(壩)偺僐儊儞僩偱丄僜僼僩僶儞僋姅幃夛幮偺忋応偵娭偡傞婰帠傪寁26杮徯夘偟丄

乽桳壙徹寯偺忋応偵偼4偮偺僷僞乕儞偑偁傞丅乿偲偄偆帒椏傪嶌惉偟丄埲崀丄廤拞揑偵徹寯惂搙偵偮偄偰峫嶡傪峴偭偰偄傞偺偩偑丄

2018擭12寧18擔(壩)偐傜嶐擔傑偱偺奺僐儊儞僩偺梫栺晅偒偺儕儞僋傪傑偲傔偨儁乕僕乮嶐擔尰嵼丄崌寁837擔娫偺僐儊儞僩乯丅伀

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋乮2018擭12寧18擔(壩)乣2019擭4寧30擔(壩)乯

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺2乮2019擭5寧1擔(悈)乣2019擭8寧31擔(搚)乯

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺3乮2019擭9寧1擔(擔)乣2019擭12寧31擔(壩)乯

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺4乮2020擭1寧1擔(悈)乣2020擭4寧30擔(栘)乯

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺5乮2020擭5寧1擔(嬥)乣2020擭8寧31擔(寧)乯

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺6乮2020擭9寧1擔(壩)乣2020擭12寧31擔(栘)乯

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺7乮2021擭1寧1擔(嬥)乣乯

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

儐僯僝儂乕儖僨傿儞僌僗姅幃夛幮偺旐屬梡幰偑峴偆乽僄儞僾儘僀乕丒僶僀傾僂僩乮"Employee Buyout"乯乿偵娭楢偡傞僐儊儞僩

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2021擭3寧4擔(栘)擔杮宱嵪怴暦

儕僐乕丄帺幮姅攦偄1000壄墌丂敪峴嵪傒姅幃偺20亾丂帒杮岠棪傪夵慞

乮婰帠乯

楢寢巕夛幮姅幃偺攧媝偵敽偄楢寢巕夛幮偑帩暘朄揔梡娭楢夛幮傊堏峴偟偨帠椺伀丅

偙偙偱尵偆強桳姅幃偺嵞昡壙偲偼乽帩暘朄揔梡偵傛傞搳帒懝塿乿乮搳帒嵎妟偺彏媝傕娷傓乯偺偙偲側偺偩偲巚偄傑偡丅

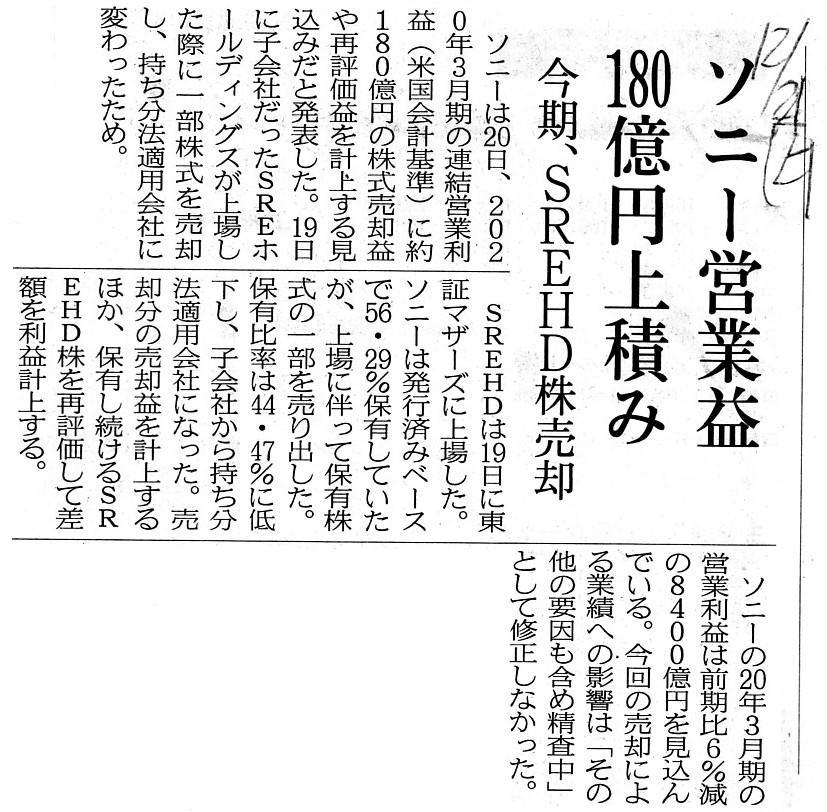

2019擭12寧21擔(搚)擔杮宱嵪怴暦

僜僯乕塩嬈塿 180壄墌忋愊傒丂崱婜丄SREHD姅攧媝

乮婰帠乯

廬慜偐傜姅幃傪強桳偟偰偄偨旐弌帒婇嬈偑怴偨偵帩暘朄揔梡娭楢夛幮傊堏峴偟偨帠椺伀丅

偙偙偱尵偆姅幃偺昡壙懝偲偼乽帩暘朄揔梡偵傛傞搳帒懝塿乿乮搳帒嵎妟偺彏媝傕娷傓乯偺偙偲側偺偩偲巚偄傑偡丅

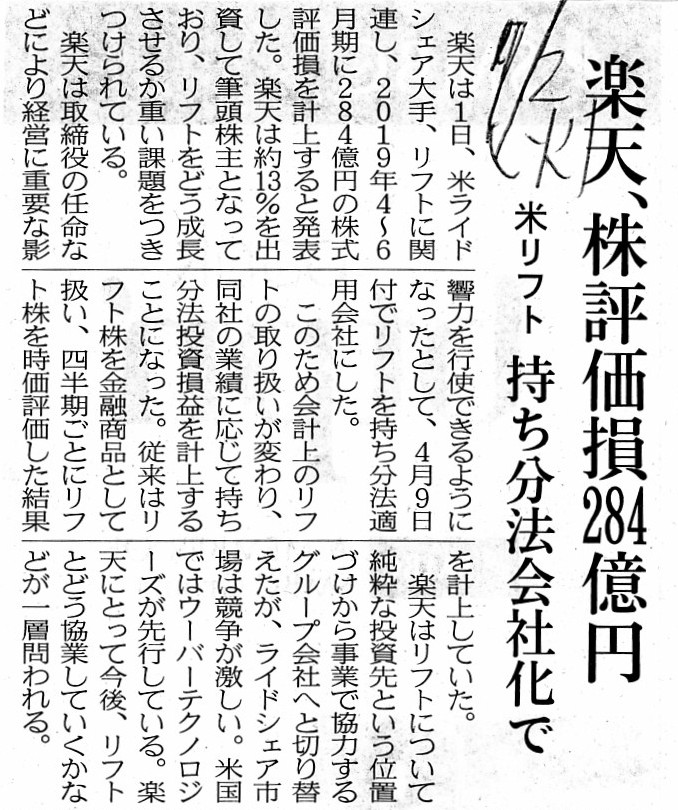

2019擭7寧2擔(壩)擔杮宱嵪怴暦

妝揤丄姅昡壙懝284壄墌丂暷儕僼僩丂帩偪姅朄夛幮壔偱

乮婰帠乯

2021擭3寧31擔

僜僯乕姅幃夛幮

帺屓姅幃偺庢摼忬嫷媦傃庢摼廔椆偵娭偡傞偍抦傜偣

ttps://www.sony.com/ja/SonyInfo/IR/news/20210331_J.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

2020擭8寧4擔

僜僯乕姅幃夛幮

帺屓姅幃偺庢摼榞愝掕偵娭偡傞偍抦傜偣乮夛幮朄戞459忦戞1崁偺婯掕偵傛傞掕娂偺掕傔偵婎偯偔帺屓姅幃偺庢摼乯

ttps://www.sony.com/ja/SonyInfo/IR/news/20200804_02J.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

捈嬤偺帺屓姅寯攦晅忬嫷曬崘彂伀丅

R3.03.15 15:01

僜僯乕姅幃夛幮

帺屓姅寯攦晅忬嫷曬崘彂乮朄俀係忦偺俇戞侾崁偵婎偯偔傕偺乯

乮EDINET忋偲摨偠PDF僼傽僀儖乯

2021擭3寧3擔

姅幃夛幮儕僐乕

帺屓姅幃庢摼偵學傞帠崁偺寛掕媦傃帺屓姅幃徚媝偵學傞帠崁偺寛掕偵娭偡傞偍抦傜偣

ttps://jp.ricoh.com/-/Media/Ricoh/Sites/jp_ricoh/release/2021/pdf/0303_1.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

揔帪奐帵偺埵抲晅偗乮彨棃偺尒捠偟乯偵偮偄偰嶲峫偵側傝偦偆側偁傞偙偲偑彂偐傟偰偄傞僾儗僗儕儕乕僗伀丅

2021擭2寧4擔

姅幃夛幮儕僐乕

尭懝懝幐偺寁忋偵娭偡傞偍抦傜偣

ttps://jp.ricoh.com/-/Media/Ricoh/Sites/jp_ricoh/release/2021/pdf/0204_1.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

>嬈愌尒捠偟偺払惉偼壜擻偲尒崬傫偱偍傝傑偡丅>偦偺払惉傪摉幮偲偟偰栺懇偡傞庯巪偺傕偺偱偼偁傝傑偣傫丅

2019擭12寧20擔

僜僯乕姅幃夛幮

SRE儂乕儖僨傿儞僌僗姅幃夛幮偺姅幃忋応媦傃摉幮曐桳姅幃偺攧弌偟偵敽偆昡壙塿媦傃攧媝塿偺寁忋乮尒崬乯偺偍抦傜偣

ttps://www.sony.com/ja/SonyInfo/IR/news/20191220_J.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

2019擭7寧1擔

妝揤姅幃夛幮

Lyft姅幃偺夛寁忋偺庢埖偄偵娭偡傞偍抦傜偣

ttps://corp.rakuten.co.jp/news/assets/pdf/press/20190701_01_J.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

搶儗丄僫僀儘儞庽帀偱弌壸柶愑愰尵丂暷姦攇偱尨椏晄懌

搶儗偼19擔丄帺摦幵偺僄傾僶僢僌偵巊偆僫僀儘儞庽帀偵娭偟丄堦帪揑偵攧傝庤傊偺弌壸媊柋偑柶愑偝傟傞

乽僼僅乕僗儅僕儏乕儖乮晄壜峈椡乯乿忦崁傪愰尵偟偰偄傞偙偲傪柧傜偐偵偟偨丅

尨椏挷払愭偱偁傞暷崙偺壔妛儊乕僇乕偑丄2寧偺姦攇偺塭嬁偱弌壸偑晄埨掕偵側偭偰偄傞偨傔偲偟偰偄傞丅

3寧忋弡偵僫僀儘儞庽帀偺堦庬偱偁傞乽僫僀儘儞66乿偺慇堐岦偗偱摨愰尵傪弌壸愭偵捠抦偟偨丅僫僀儘儞66偼懴杸栒惈傗

懴擬惈偑崅偔丄帺摦幵偺僄儞僕儞廃曈偺晹昳傗僄傾僶僢僌側偳偵巊梡偝傟偰偄傞丅摨庽帀偼尨椏傪庡偵暷崙偐傜偺

桝擖偵棅偭偰偄傞丅崱夞偺愰尵偺懳徾偼僄傾僶僢僌岦偗偑戝敿丅尰抧偺尨椏儊乕僇乕偐傜搶儗側偳庢堷愭偵懳偟偰

摨條偺愰尵偑弌偝傟偰偄傞傎偐丄尰抧偺峘偺弌壸偑懾偭偰偄傞偙偲傕尨場偩偲偟偰偄傞丅

搶儗偼僫僀儘儞66偱埉壔惉偵師偖崙撪2埵偺惗嶻擻椡傪帩偮丅

乮擔杮宱嵪怴暦丂2021擭3寧19擔

12:16 (2021擭3寧19擔

14:55峏怴)乯

ttps://www.nikkei.com/article/DGXZQODZ192ND0Z10C21A3000000/

搶儗姅幃夛幮丂俀侽侾俉擭俁寧婜寛嶼愢柧夛丂幙媈墳摎梫巪

ttps://www.toray.co.jp/ir/pdf/question/que_001.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

>暷崙偺堎忢姦攇偱尨椏儊乕僇乕偑僼僅乕僗丒儅僕儏乕儖愰尵傪偡傞側偳丄憐掕埲忋偵尨椏壙奿偑崅摣偟丄偦偺塭嬁傪庴偗偨丅

亂僐儊儞僩亃

In theroy, neither a book value of a consolidation adjustment

account on the full consolidation

nor a book value of a share of an investee

on the equity method

has anything to do with a book value of an equity of the

investee.

So, I have really no idea why a book value of a share of an

investee on the equity method

must be made to correspond to a book value of

an equity of the investee.

For example, one idea is that, under an accounting

system that a consolidation adjustment account

on the full consolidation is

an amortizable goodwill, an investment difference on the equity

method

between a book value of a share of an investee and a book value of an

equity of the investee

must be treated as an amortizable goodwill,

and

that, under an accounting system that a consolidation adjustment account on the

full consolidation

is a non-amortizable goodwill, an investment difference on

the equity method

between a book value of a share of an investee and a book

value of an equity of the investee

must be treated as a non-amortizable

goodwill.

I am neither a Christian nor a Babylonian, and both a cargo by ship

and a cargo by aircraft are vital to

people living all around the world, but

exteremely abstractly speaking on the 2 consolidation methods,

"An

amortizable goodwill for an amortizable goodwill and a non-amortizable goodwill

for a non-amortizable goodwill."

It's an "Easter" today, but a professional

in the accounting ought to be a "treater" who is able to treat

with

accounting titles logically consistent with each other from a viewpoint of a

bird's-eye.

棟榑揑偵偼丄慡晹楢寢忋偺楢寢挷惍姩掕偺挔曤壙妟傕帩暘朄忋偺旐弌帒婇嬈偺姅幃偺挔曤壙妟傕丄

旐弌帒婇嬈偺帒杮偺挔曤壙妟偲偼娭學偑側偄偺偱偡丅

偱偡偺偱丄帩暘朄忋偺旐弌帒婇嬈偺姅幃偺挔曤壙妟傪側偤旐弌帒婇嬈偺帒杮偺挔曤壙妟偵堦抳偝偣側偗傟偽側傜側偄偺偐偑

巹偵偼杮摉偵暘偐傝傑偣傫丅

椺偊偽丄1偮偺埬偼丄慡晹楢寢忋偺楢寢挷惍姩掕偼彏媝壜擻側偺傟傫偱偁傞偲偄偆夛寁惂搙偵偍偄偰偼丄

旐弌帒婇嬈偺姅幃偺挔曤壙妟偲旐弌帒婇嬈偺帒杮偺挔曤壙妟偲偺帩暘朄忋偺搳帒嵎妟偼彏媝壜擻側偺傟傫偲偟偰

庢傝埖傢側偗傟偽側傜偢丄偦偟偰偝傜偵丄慡晹楢寢忋偺楢寢挷惍姩掕偼旕彏媝偺偺傟傫偱偁傞偲偄偆夛寁惂搙偵偍偄偰偼丄

旐弌帒婇嬈偺姅幃偺挔曤壙妟偲旐弌帒婇嬈偺帒杮偺挔曤壙妟偲偺娫偺帩暘朄忋偺搳帒嵎妟偼旕彏媝偺偺傟傫偲偟偰

庢傝埖傢側偗傟偽側傜側偄丄偲偄偆傕偺偱偡丅

巹偼僉儕僗僩嫵搆偱傕屆戙僶價儘僯傾恖偱傕偁傝傑偣傫偑丄傑偨丄悽奅拞偵曢傜偡恖乆偵偲偭偰慏偵傛傞壿暔傕

旘峴婡偵傛傞壿暔傕偳偪傜傕偦傟偧傟偵旕忢偵廳梫側偺偱偡偑丄2偮偺楢寢曽朄偵娭偟偰嬌抂偵拪徾揑偵尵偊偽丄

乽彏媝壜擻側偺傟傫偵偼彏媝壜擻側偺傟傫傪丄旕彏媝偺偺傟傫偵偼旕彏媝偺偺傟傫傪丅乿側偺偱偡丅

崱擔偼乽暅妶嵳乿乮"Easter"乯偱偡偑丄夛寁偺愱栧壠偼捁嵴恾傪帩偭偰姩掕壢栚娫偑屳偄偵榑棟揑偵惍崌偡傞傛偆偵

庢傝埖偆偙偲偑偱偒傞乽夛寁張棟幰乿乮"treater"乯偱偁傞傋偒側偺偱偡丅

A person sometimes becomes a sender of a Force Majeure Declaration and sometimes a receiver.

恖偼丄僼僅乕僗丒儅僕儏乕儖愰尵偺憲傝庤偵側傞偙偲傕偁傟偽庴偗庤偵側傞偙偲傕偁傞丅

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}