2021年3月28日(日)

「本日2021年3月28日(日)にEDINETに提出された全ての法定開示書類」

Today

(i.e. March 28th, 2021), 0 legal disclosure document has been submitted to

EDINET in total.

本日(すなわち、2021年3月28日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計830日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

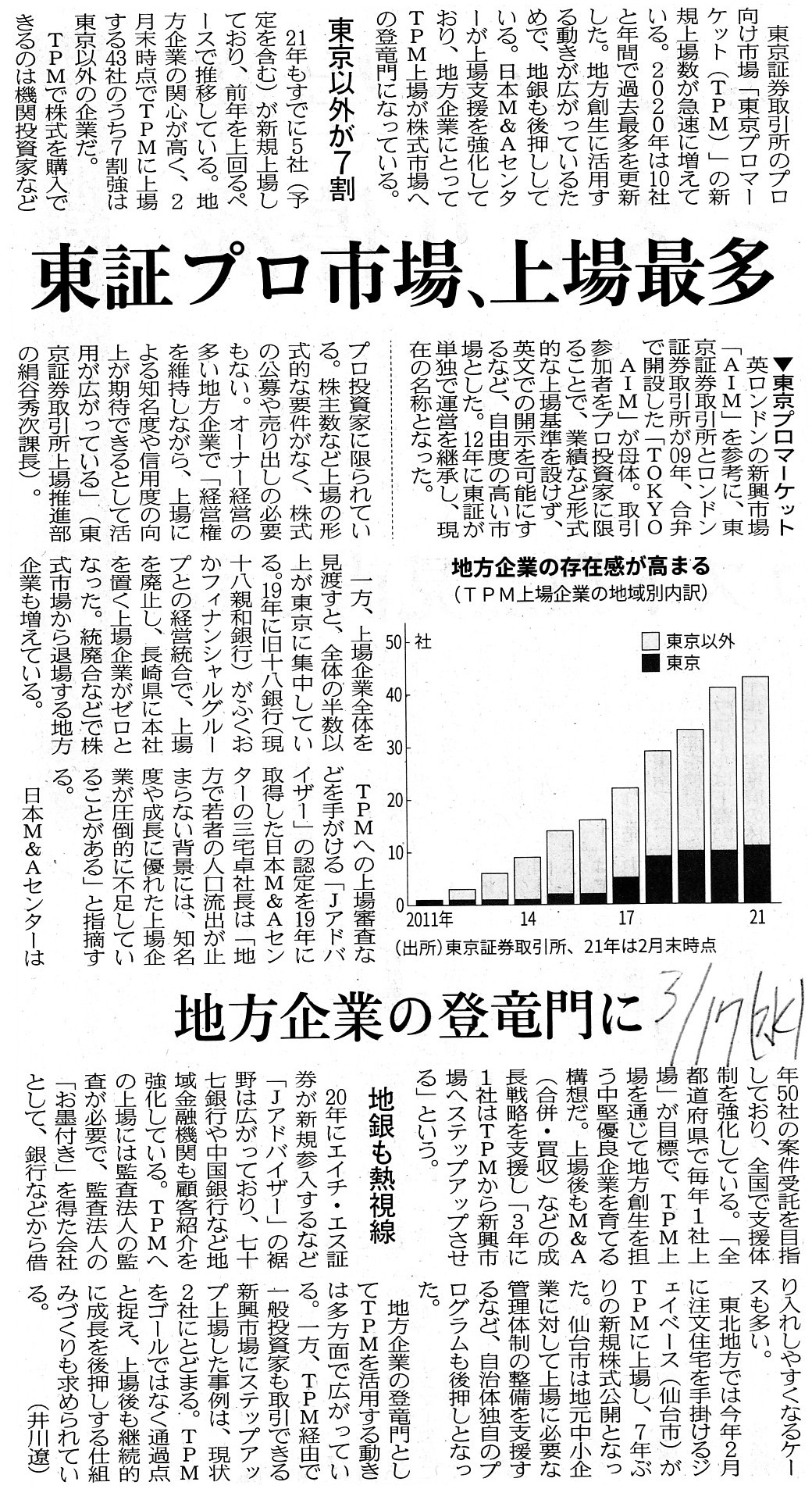

2021年3月17日(水)日本経済新聞

東証プロ市場、上場最多 地方企業の登竜門に

(記事)

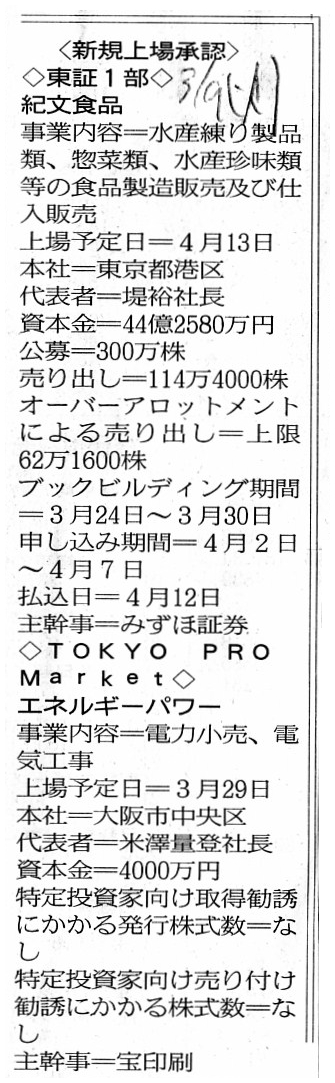

2021年3月9日(火)日本経済新聞

<新規上場承認>

◇TOKYO PRO Market◇

エネルギーパワー

(記事)

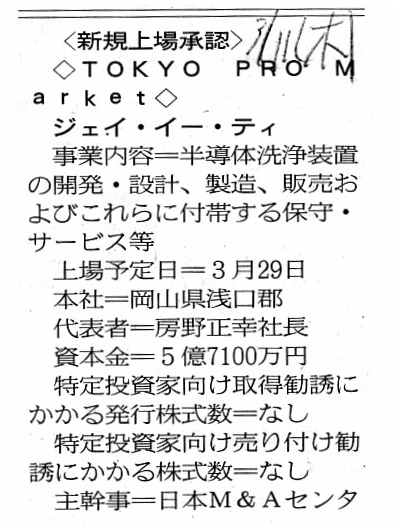

2021年3月11日(木)日本経済新聞

<新規上場承認>

◇TOKYO PRO

Market◇

ジェイ・イー・ティ

(記事)

主幹事証券会社が決定するいわゆる「公開価格」について考えさせられる記事↓。

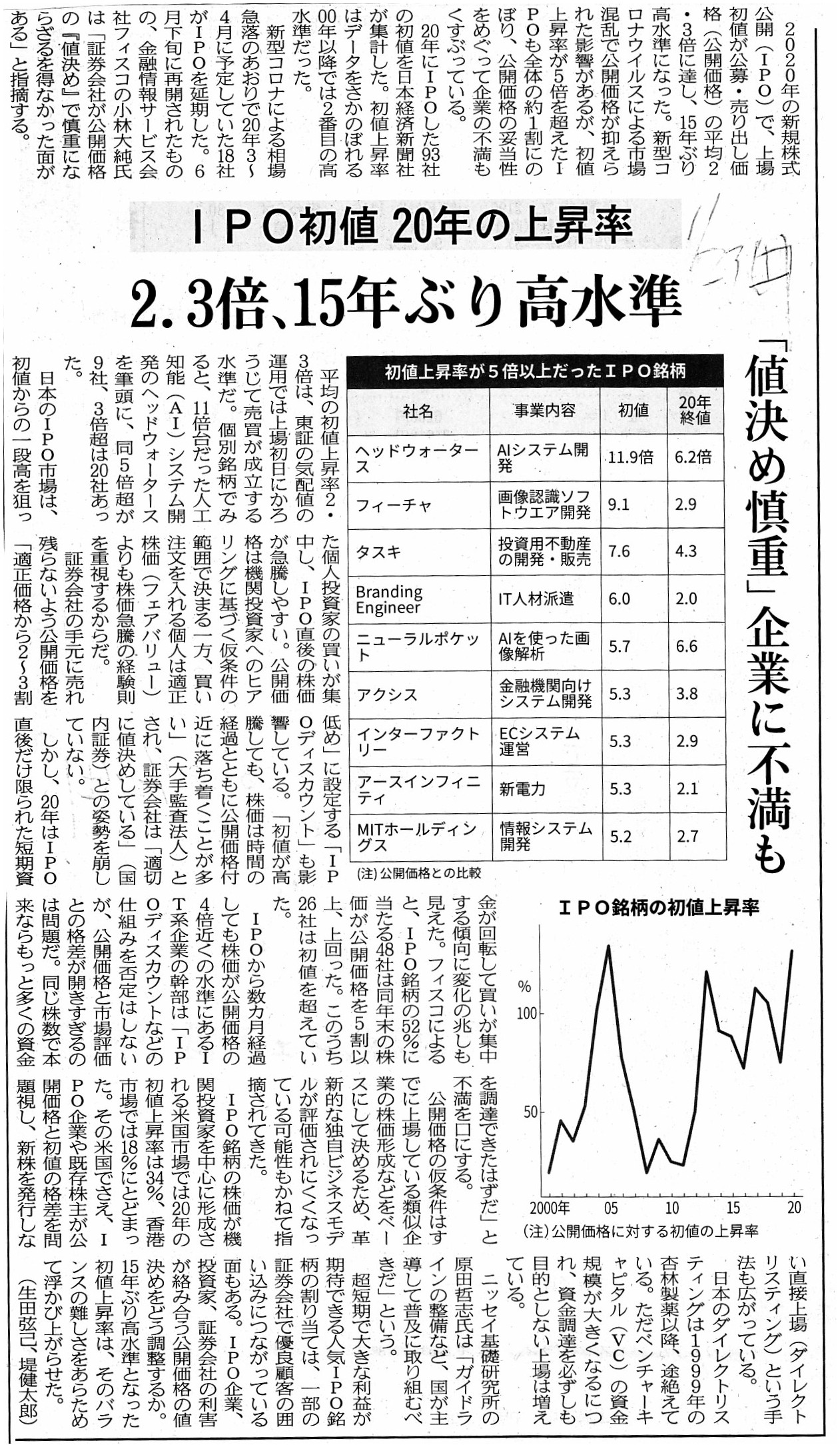

2021年1月23日(土)日本経済新聞

IPO初値 20年上昇率 2.3倍、15年ぶり高水準 「値決め慎重」企業に不満も

(記事)

>TPM経由で一般投資家も取引できる新興市場にステップアップ上場した事例は、現状2社にとどまる。

<新規上場承認>の記事を2本(2021年3月9日(火)付けの日本経済新聞の記事と2021年3月11日(木)付けの日本経済新聞の記事)

紹介していますように、最近TOKYO

PRO

Marketに上場している企業は実際に地方の企業が非常に多いようです。

そして、これら<新規上場承認>の記事2本には、どちらも次のように書かれています。

>特定投資家向け取得勧誘にかかる発行株式数=なし

>特定投資家向け売り付け勧誘にかかる株式数=なし

これら2つの勧誘というのは、プロ向け株式市場ではない一般の株式市場でいうところの

「募集」と「売出し」に相当する勧誘なのだと思います。

これら2つの勧誘がないということは、TOKYO

PRO

Marketへ新規上場をするこれら2社はどちらも

いわゆる「ダイレクト・リスティング」を行うということなのだと思います。

そうしますと、いわゆる初値も含めて上場直後の一定期間に株式市場で付く株価というのは、

純粋に「『創業者等上場前からの株主』と『株式市場にいる投資家』との間で決まった価格」ということになるわけです。

なぜなら、上場時には株式を保有しているのは既存株主(上場前からの株主)しかいないからです。

さて、ここで、紹介している2021年1月23日(土)付けの日本経済新聞の記事を見て欲しいのですが、

この記事は「主幹事証券会社による公開価格の『値決め』」に関する記事であるわけです。

記事を読んで、私はふと次のような疑問が頭に浮かびました。

「ある会社が株式市場へ新規上場するとして、TOKYO

PRO

Marketへ上場をする場合の公開価格と

プロ向け株式市場ではない一般の株式市場へ上場する場合の公開価格が異なるということはあるだろうか?」

と。

株式の本源的価値の算定根拠自体(上場時に提出する情報開示書類)は、基本的には、

TOKYO

PRO Marketへ上場をする場合もプロ向け株式市場ではない一般の株式市場へ上場する場合も同じであるわけです。

TOKYO PRO

Marketへ上場をする場合は会社は「特定証券情報(発行者情報)」を提出しなければなりませんし、

プロ向け株式市場ではない一般の株式市場へ上場する場合は会社は「上場申請のための有価証券報告書」を

提出しなければなりませんが、提出書類のタイトルだけが異なるだけで記載内容に実質的に差異はありません。

そうしますと、会社がどちらの株式市場へ上場するにしても、株式の本源的価値は同じ価額に算定されると言えるでしょう。

個々の投資家毎に投資能力や経験には現実には差異がありますから、算定される株式の本源的価値は投資家毎に一定度の差異は

必然的に生じるとは言えますが、ある1人の投資家が「特定証券情報(発行者情報)」を根拠に株式の本源的価値を

算定する場合と「上場申請のための有価証券報告書」を根拠に株式の本源的価値を算定する場合とでは、

算定結果(価額)は同じになるわけです(純粋に1人の投資家としてはどちらへの上場でも全く同じことを意味するわけです)。

しかし、下の方に私見を書いていますが、仮にTOKYO

PRO

Marketへの市場参加者とプロ向け株式市場ではない一般の株式市場

への市場参加者が異なる場合は、主幹事証券会社が実施する「ブック・ビルディング」の結果が異なることになります。

なぜならば、投資家層自体が異なるわけですから、「いくらで買いたい。」という返答も必然的に変わってくるからです。

つまり、「主幹事証券会社が決定する公開価格」は「どちらの株式市場に上場するか?」次第で異なることになるのです。

第2【提出者に関する事項】

1【提出者(大量保有者)/1】

(6)【当該株券等に関する担保契約等重要な契約】

(4/4ページ)

この変更報告書は株券等に関する担保契約等重要な契約(この場合は、公開買付への応募契約)を締結したことを理由に

提出されたのですが、公開買付が不成立に終わった以上、東レ株式会社は依然としてサカイオーベックス株式会社株式の

大量保有者のままであるわけですから、仮に重要な契約が失効したということであるならば、

公開買付の不成立に伴い東レ株式会社は改めて変更報告書を提出しなければならないでしょう。

なぜならば、今のままでは、東レ株式会社の「最新の変更報告書」を見た株式市場の投資家は、

「東レ株式会社は今でも公開買付者と応募契約を締結している状態なのかもしれない。」(つまり、今後公開買付者は

公開買付の条件を変更して公開買付を再び開始するかもしれない、と)と考えるかもしれないからです。

簡単に言えば、今では応募契約などないのに応募契約を締結していると虚偽の記載をしていることになってしまいます。

大量保有者は、公開買付が成立したなら成立したで変更報告書を提出しなければならないように、

公開買付が不成立の場合でも重要な契約を締結していた場合は変更報告書を提出しなければならないのです。

それから、これは公開買付の不成立後も全く変わらないことなのでしょうが、変更報告書には【保有目的】として

「営業上の取引関係の維持強化を目的とする保有」と記載されています。

2021年3月14日(日)のコメント内容を踏まえて書きたいのですが、東レ株式会社は変更報告書の【保有目的】の欄に

「長期に渡る商取引の維持・強化・安定を目的に発行者のことは弊社が預かることを検討しているため

将来的には発行者に対して公開買付を実施し完全子会社とすることがある。」

と記載をすることもあり得るのかもしれないなと思いました。

Even if a tender offer ends up in a failure, a before-the-event acceptance

contract

does not always cease to exist automatically.

That is to say, if

a contract in question has really become null and void,

Toray Industries,

Inc. had better submit a Statement of a Change of a Large-volume Holding

again.

たとえ公開買付が不成立に終わっても、従前からの応募契約は自動的に消滅するとは限らないのです。

すなわち、件の応募契約が本当に失効したのであれば、東レ株式会社は改めて変更報告書を提出した方がよいのです。

Though the Financial Instruments and Exchange Act fundametally aims at an

investor protection,

especially a protection of "many and unspecified

investors,"

a "Professional Investor" defined in the Financial Instruments

and Exchange Act

doesn't correspond to "many and unspecified investors,"

actually.

Therefore, there exists a contradiction in terms a little bit there

though,

but, a trading of a share inside the TOKYO PRO Market is

not a

trading between "many and unspecified investors" and "many and unspecified

investors"

nor a trading between "many and unspecified investors" and a

"Professional Investor"

but a trading between a "Professional Investor"

and a "Professional Investor."

In other words, a trading of a share

inside the TOKYO PRO Market is

a trading purely between "a few and specified

investors."

A stock market fundamentally aims at providing "many and

unspecified investors" a place where they come across,

but a "Professional

Investor" is, as it were, an intermediate existence between pure "many and

unspecified investors"

and pure "a few and specified investors" (i.e.

acquaintances in a real life).

Among all investors in Japan, a "Professional

Investor" belongs to an in-between group.

And now, I have hit upon an

idea.

As you already know, a "Professional Investor" is identified with one

specific member.

Therefore, one idea is that an investor classified as a

"Professional Investor" on the Financial Instruments

and Exchange Act is

legally not at all able to trade a share listed in standard stock

markets

such as the 1st Section, the 2nd Section, the MOTHERS market and the

JASDAQ market of the Tokyo Stock Exchange

and other stock markets of local

stock exchanges, etc.

In short, being professional disqualifies a

"Professional Investor" for taking part in those standard stock markets.

A

"stock market" and "investors taking part in the stock market" ought to be in

perfectly "one-to-one" correspondence.

金融商品取引法は本質的に投資家保護を―なかんずく「不特定多数の投資家」の保護を―目的としているのですが、

金融商品取引法に定義される「特定投資家」は実は「不特定多数の投資家」に該当しないのです。

したがって、若干の語義矛盾がそこにはあるのですが、TOKYO

PRO

Market内における株式の取引というのは、

「不特定多数の投資家」と「不特定多数の投資家」との間の取引でもなければ、

「不特定多数の投資家」と「特定投資家」との間の取引でもなく、

純粋に「特定投資家」と「特定投資家」との間の取引なのです。

他の言い方をすれば、TOKYO

PRO

Market内における株式の取引というのは、

純粋に「少数かつ特定の投資家」間における取引なのです。

株式市場というのは本質的に「不特定多数の投資家」に出会いの場を提供することを目的としているのですが、

「特定投資家」というのは言わば純粋な「不特定多数の投資家」と純粋な「少数かつ特定の投資家」

(すなわち、実生活上は知己)の中間の存在なのです。

日本の全ての投資家の中で、「特定投資家」は中間層に属するのです。

私は今、ある考えが頭に思い浮かびました。

既にご承知の通り、「特定投資家」というのは1つの特定のメンバーに属しているわけです。

そこで、1つの案は、金融商品取引法上「特定投資家」に分類される投資家は、東京証券取引所の市場第一部、市場第二部、

マザーズ市場、ジャスダック市場そして地方の証券取引所の他の株式市場などといった

標準的な株式市場に上場している株式を取引することは法律上一切できない、というものです。

手短に言えば、プロであることが「特定投資家」からそれら標準的な株式市場に参加をする資格を取り上げるのです。

「株式市場」と「その株式市場に参加をする投資家」は、完全に「1対1に」対応しているべきなのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}