2021年3月23日(火)

「本日2021年3月23日(火)にEDINETに提出された全ての法定開示書類」

Today

(i.e. March 23rd, 2021), 217 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2021年3月23日)、EDINETに提出された法定開示書類は合計217冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計825日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

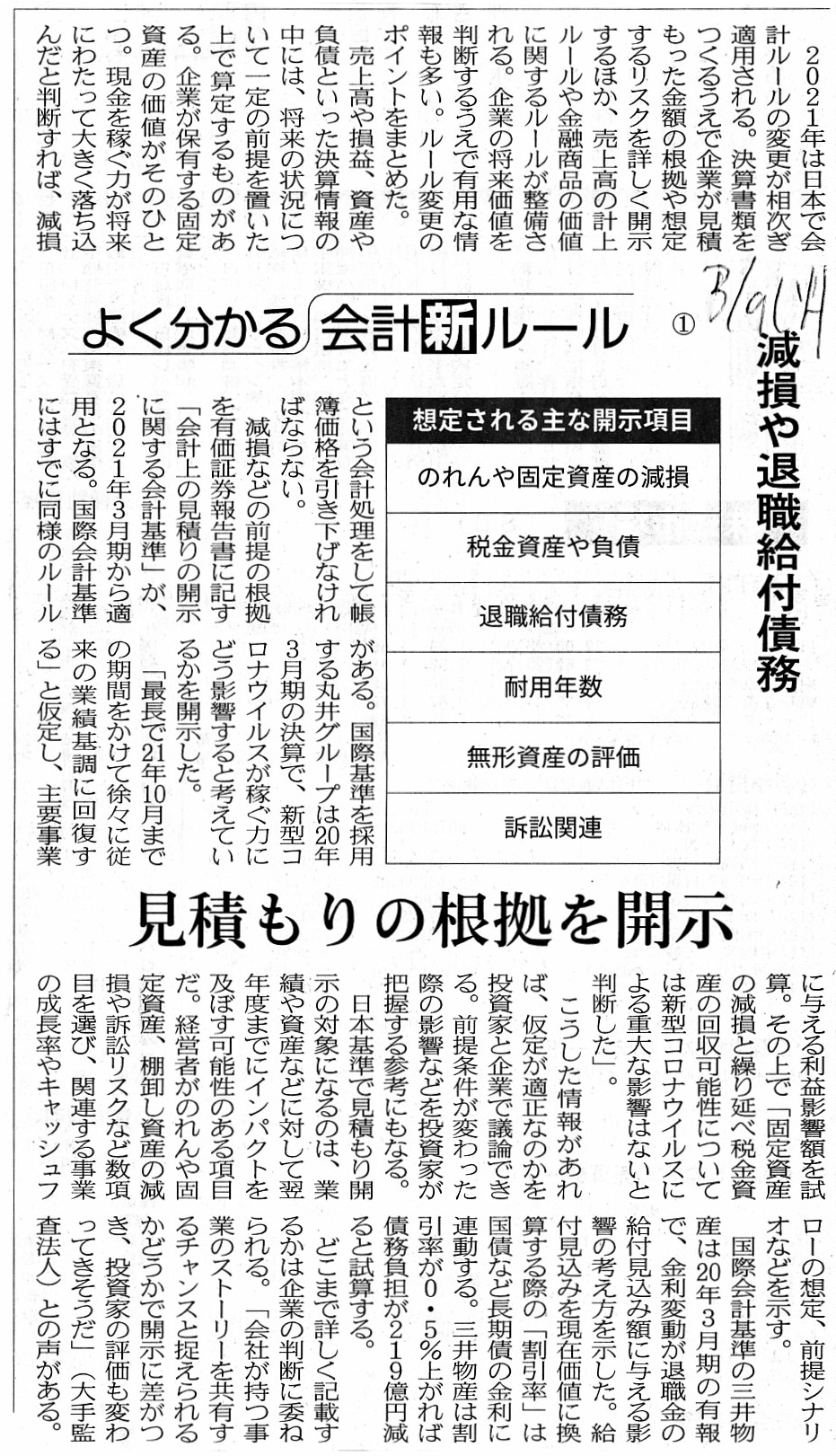

2021年3月9日(火)日本経済新聞

よく分かる 会計新ルール ①

減損や退職給付債務 見積りの根拠を開示

(記事)

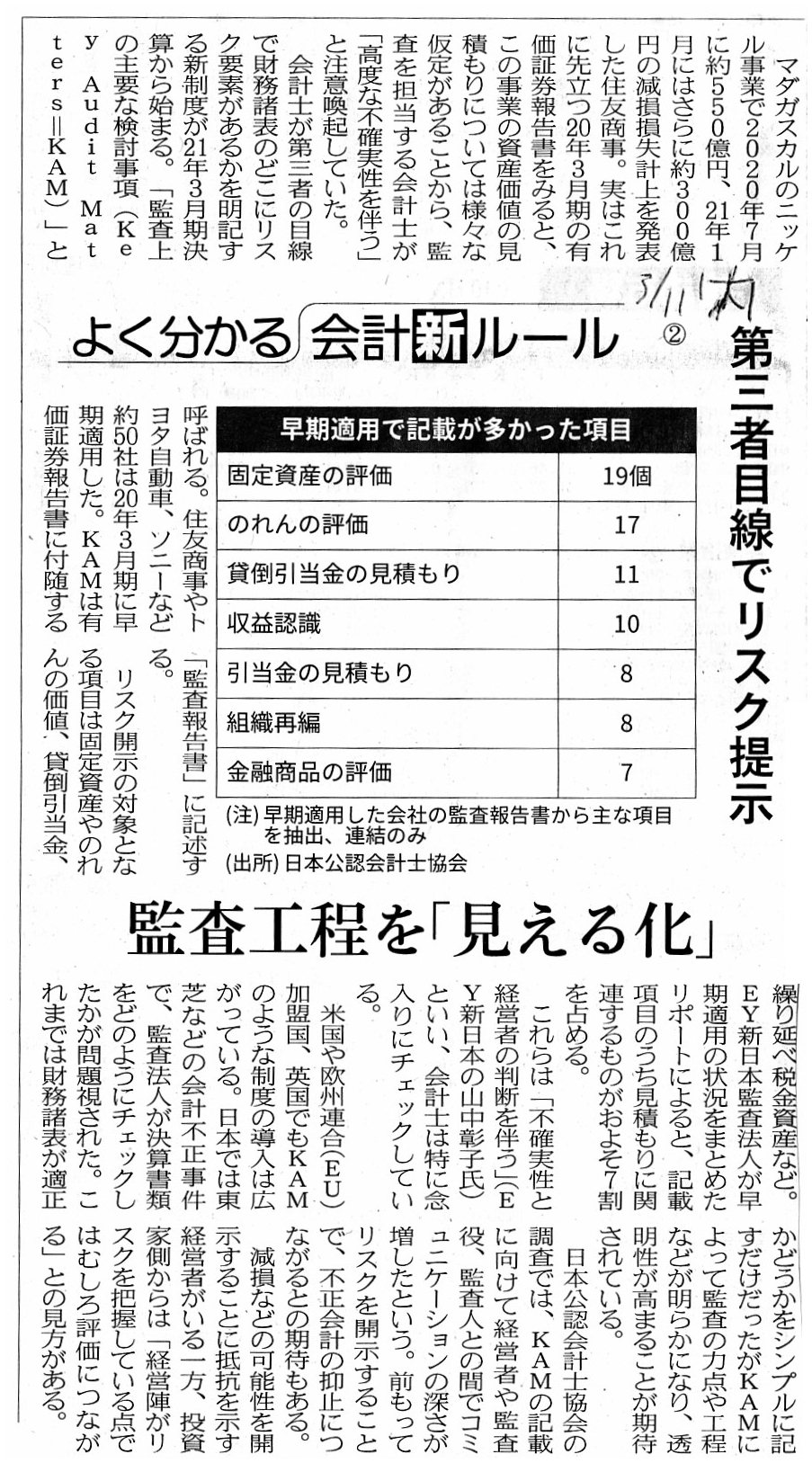

2021年3月11日(木)日本経済新聞

よく分かる 会計新ルール ②

監査工程を「見える化」 第三者目線でリスク提示

(記事)

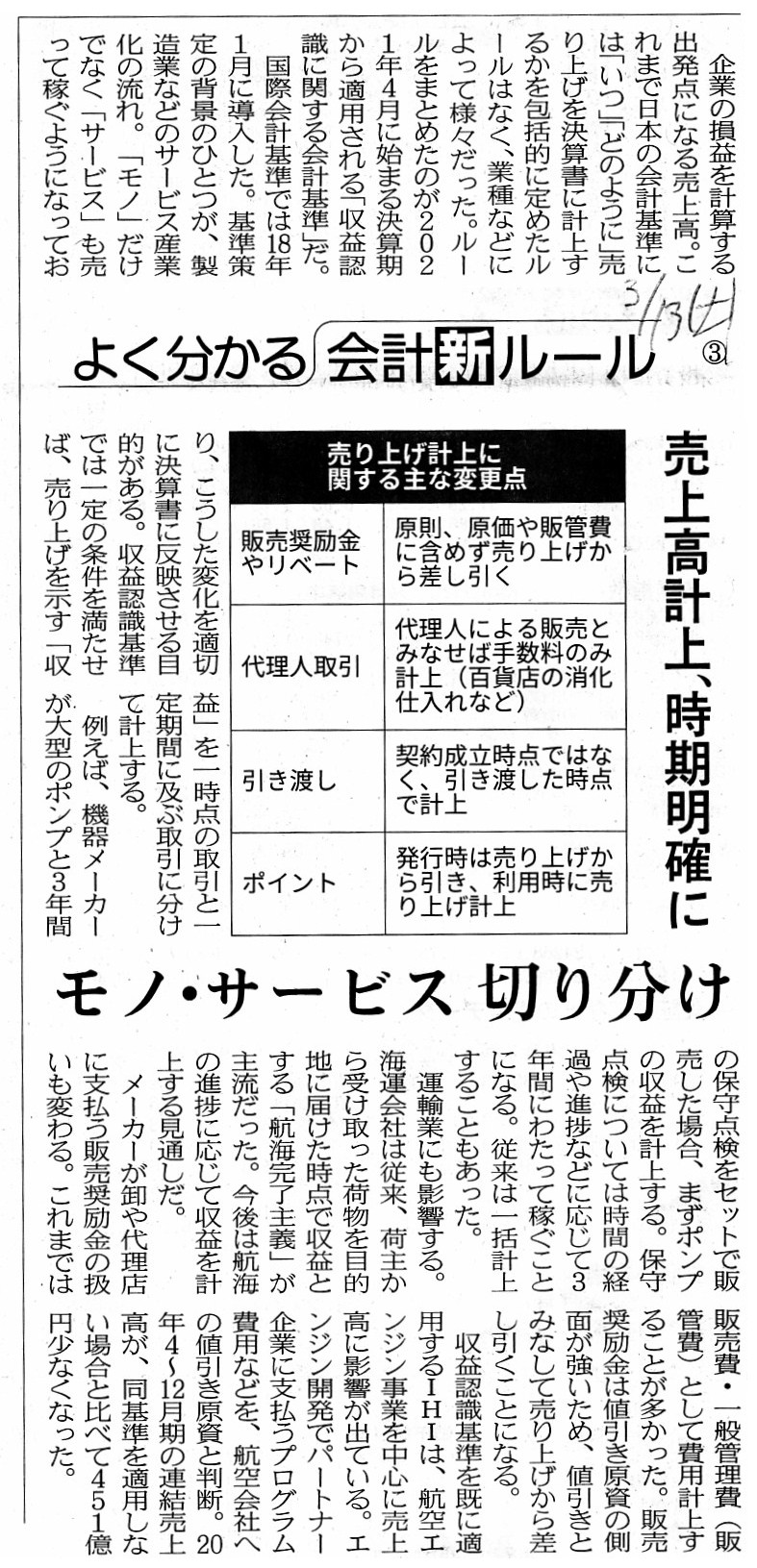

2021年3月13日(土)日本経済新聞

よく分かる 会計新ルール ③

売上高計上、時期明確に モノ・サービス 切り分け

(記事)

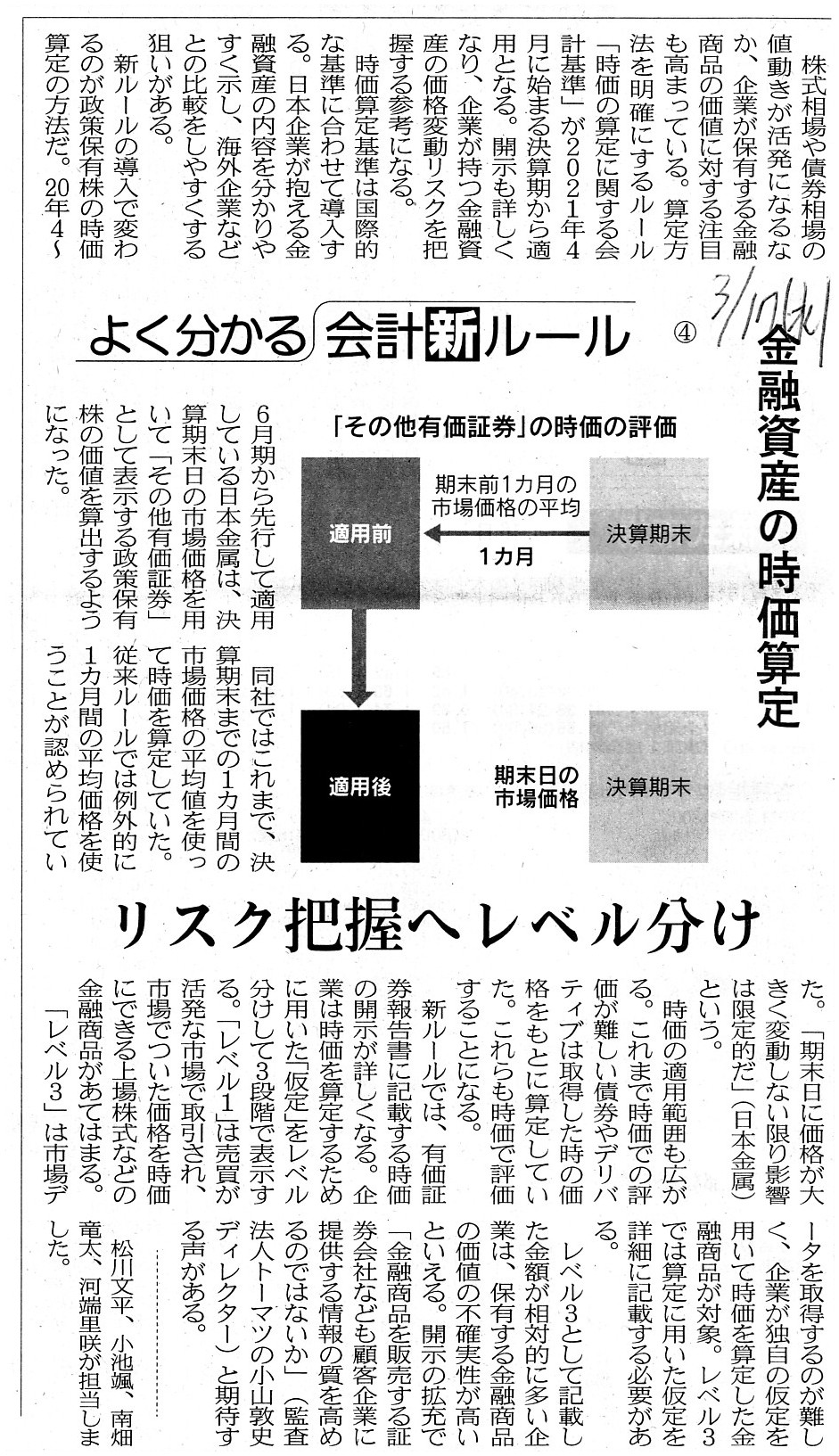

2021年3月17日(水)日本経済新聞

よく分かる 会計新ルール ④

金融資産の時価算定 リスク把握へレベル分け

(記事)

2021年3月11日(木)日本経済新聞

市場と企業 第3部 財務力を磨く 上

経営革新

CFOが担う 投融資判断や戦略けん制 外部出身者が6割

(記事)

2021年3月12日(金)日本経済新聞

市場と企業 第3部 財務力を磨く 中

3度目の資本効率重視 「ROIC」が指標

現場浸透狙う 環境投資と両立 課題

(記事)

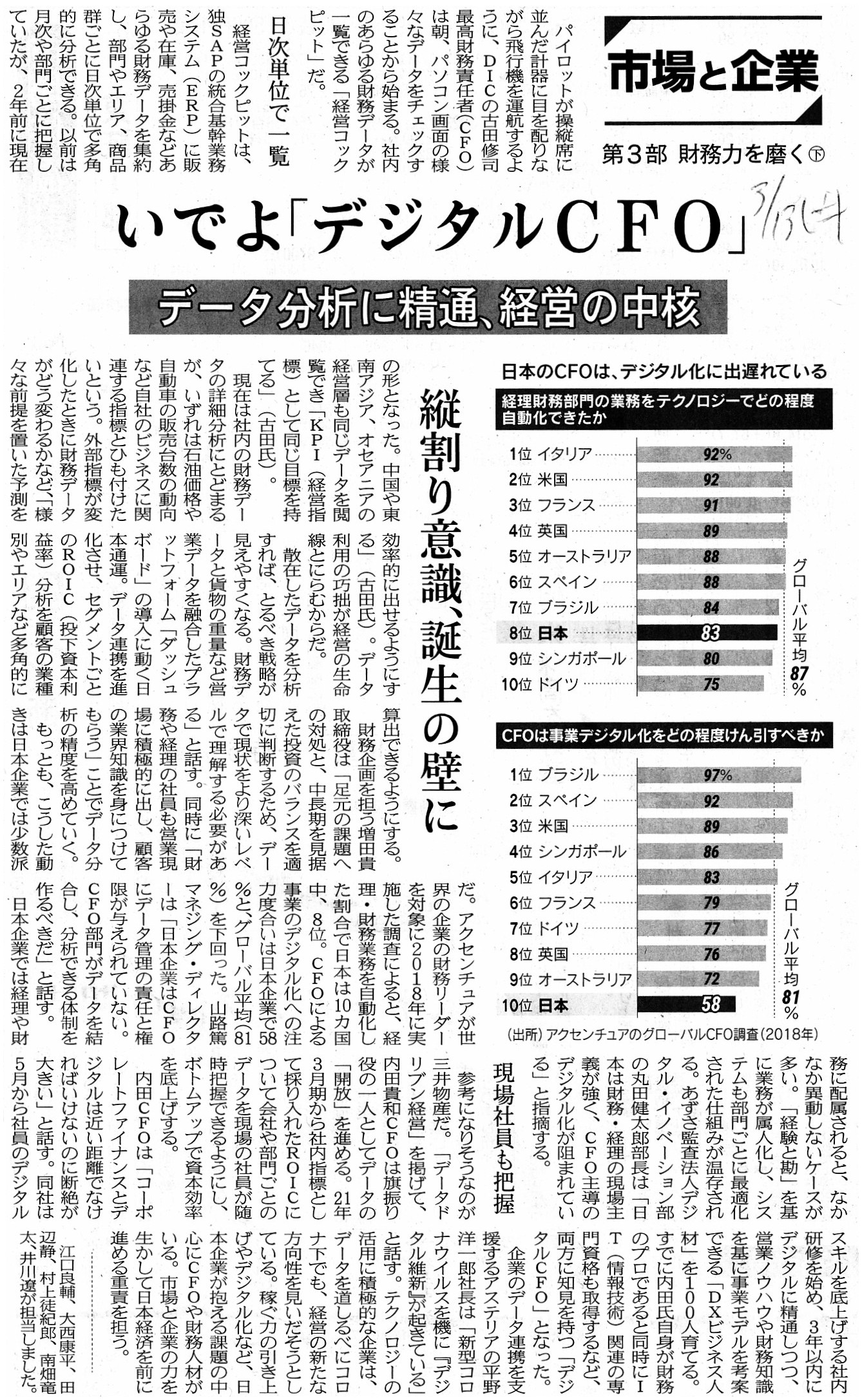

2021年3月13日(土)日本経済新聞

市場と企業 第3部 財務力を磨く 下

いでよ「デジタルCFO」 データ分析に精通、経営の中核 縦割り意識、誕生の壁に

(記事)

R2.06.19 14:05

住友商事株式会社

有価証券報告書-第152期(平成31年4月1日-令和2年3月31日)

(EDIENT上と同じPDFファイル)

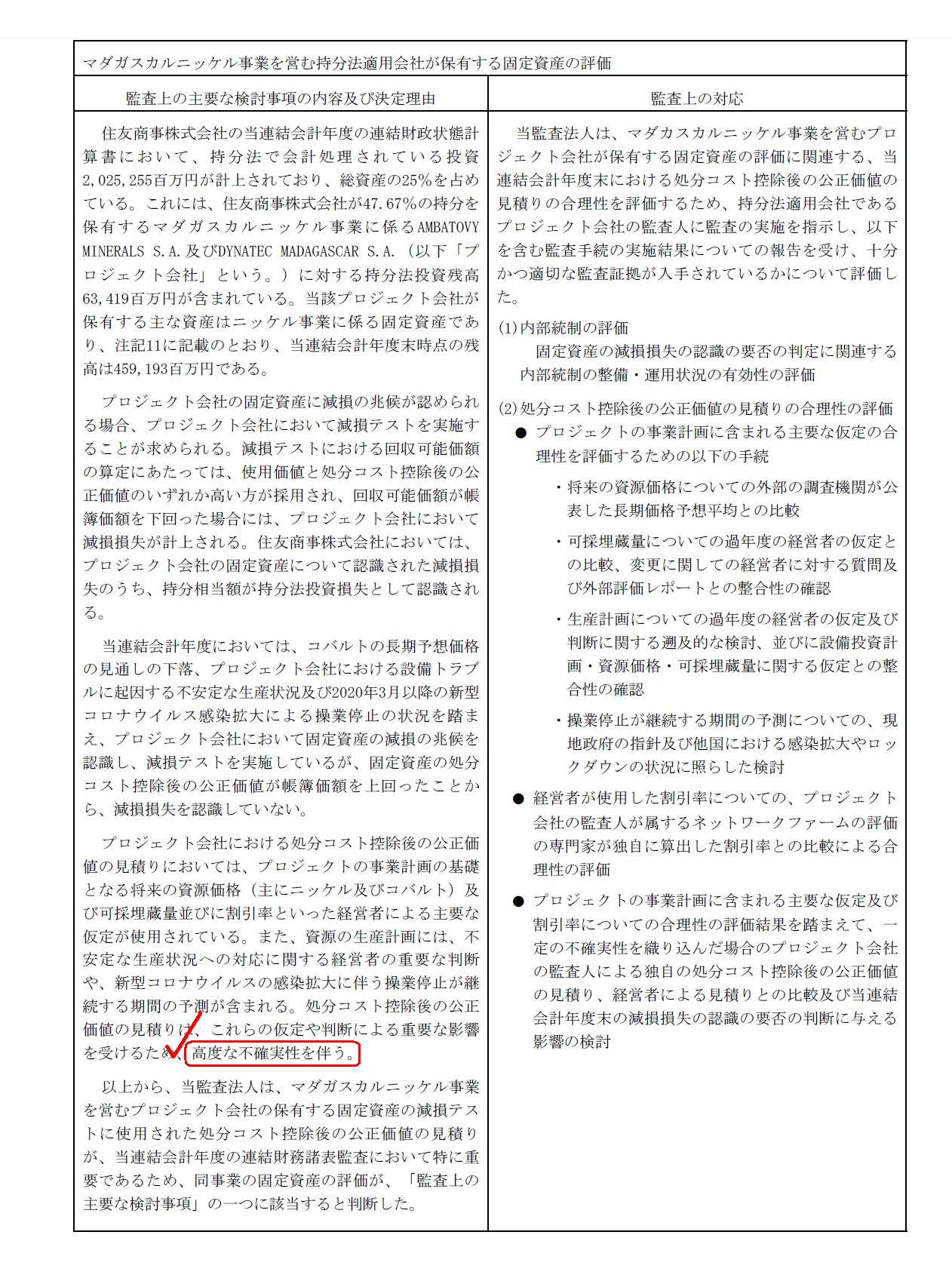

独立監査人の監査報告書及び内部統制監査報告書

<財務諸表監査>

監査上の主要な重要事項

マダガスカルニッケル事業を営む持分法適用会社が保有する固定資産の評価

(211/219ページ)

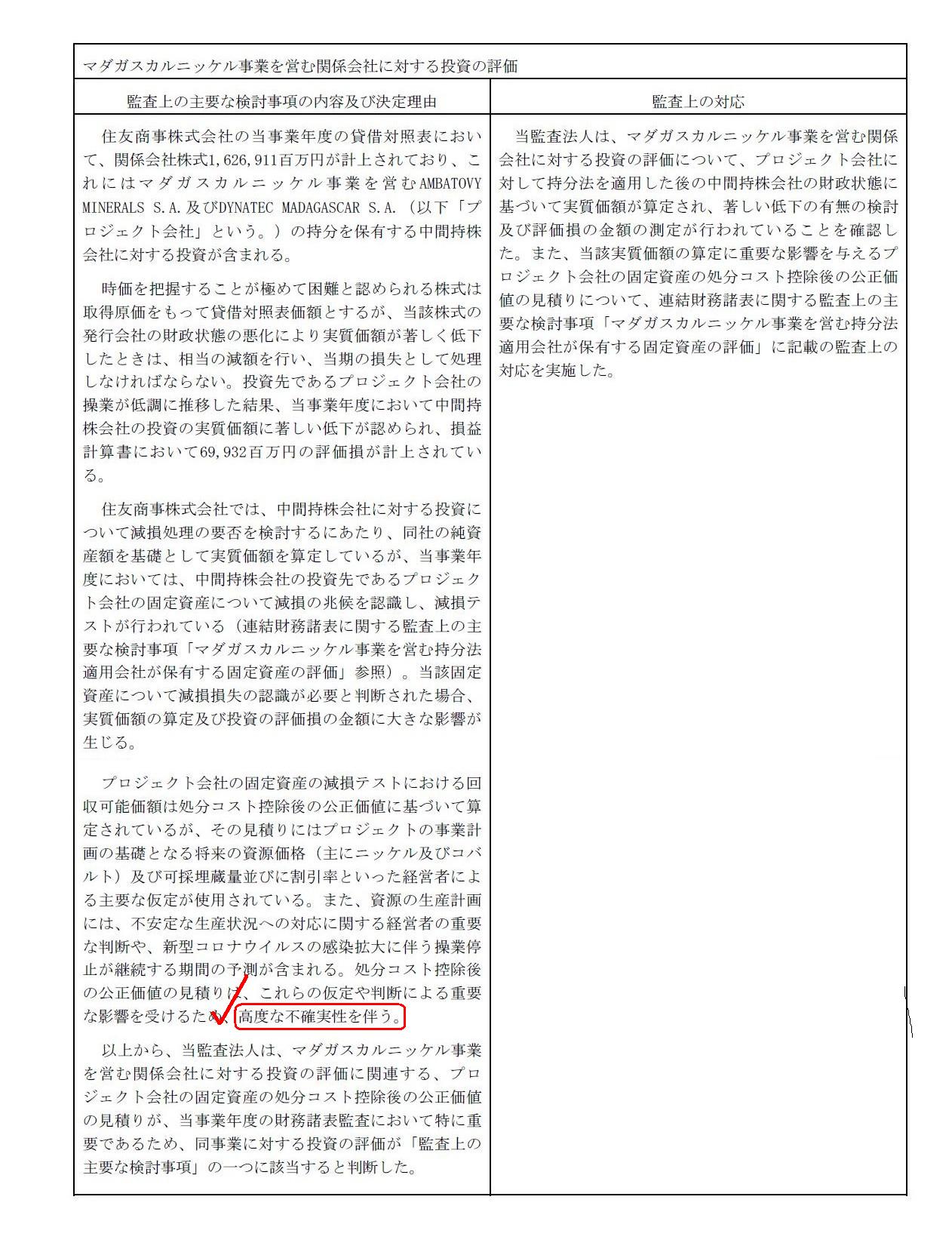

独立監査人の監査報告書

監査上の主要な重要事項

マダガスカルニッケル事業を営む関係会社に対する投資の評価

(217/219ページ)

上の計2ページのキャプチャーして紹介しているのはいわゆる監査報告書の部分のキャプチャーになるわけですが、

さらにこの点も同時に重要だと私は思いましたので紹介したいのですが、

住友商事株式会社が「R2.06.19

14:05」に提出した有価証券報告書には、

マダガスカルで営むニッケル事業について、次のような記載がありますので紹介します↓。

第一部【企業情報】

第2【事業の状況】

2【事業等のリスク】

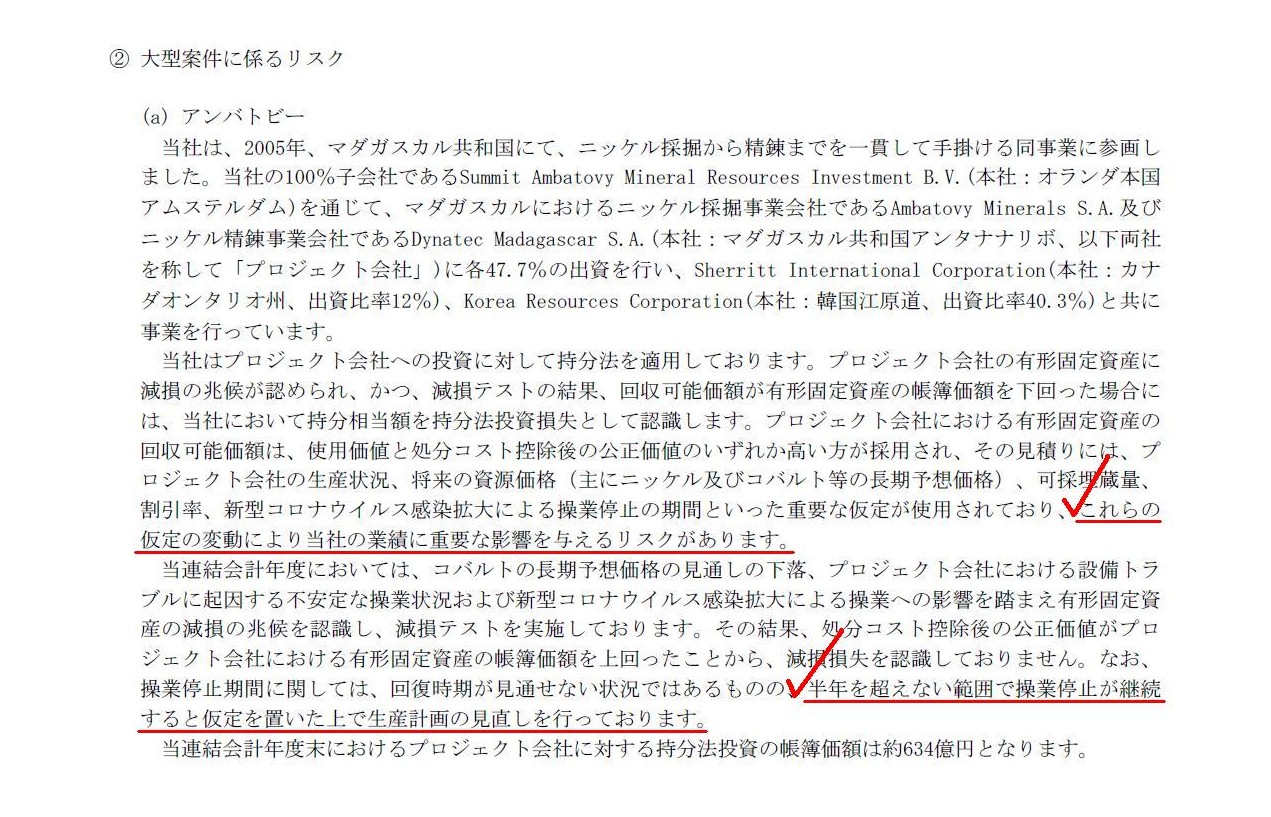

(2) 事業投資に係るリスク

②大型案件に係るリスク

(a)

アンバトビー

(24~25/219ページ)

2020年7月20日

住友商事株式会社

減損損失の発生に関するお知らせ

ttps://www.sumitomocorp.com/-/media/Files/hq/news/release/2020/13590/724.pdf?la=ja

(ウェブサイト上と同じPDFファイル)

>2021年3月期の個別決算においても子会社株式の評価損失を計上する見込みである

2021年1月25日

住友商事株式会社

アンバトビーニッケルプロジェクトにおける減損損失の追加発生に関するお知らせ

ttps://www.sumitomocorp.com/-/media/Files/hq/news/release/2021/14300/0125.pdf?la=ja

(ウェブサイト上と同じPDFファイル)

>なお、2021年3月期の個別決算においても、子会社株式の評価損失を追加で計上する見込みである

Each and every item stated in an Annual Securities Report is stated by

management themselves in theory.

And, which is a scope of an accounting audit

on consolidated financial statements,

a sole company only or a company and

its subsidiary company inclusive?

Then, which is a scope of an accounting

audit on individual financial statements?

理論上は、有価証券報告書中の各記載事項はいずれも皆経営者自身によって記載されたものです。

それから、連結財務諸表の会計監査の範囲はどちらですか?会社単体のみですかそれとも会社とその連結子会社を含めてですか?

では、個別財務諸表の会計監査の範囲はどちらでしょうか?

I have no idea whether Sumitomo Corporation's mining drill for a nickel has

come out of the true or not,

but, Sumitomo Corporation's terrifying dream

unfortunately has come true.

All things considered, a legal disclosure

document and timely disclosure information

have merely a relative difference

between them.

Just as a medical doctor cures a patient by means of both a

symptomatic treatment and a causal therapy,

an investor in a stock market

must make an investment judgement

by means of both a legal disclosure

document and timely disclosure information.

住友商事株式会社のニッケル用の採掘機は位置が外れていたのかどうかについては私は分かりませんが、

住友商事株式会社の悪夢は遺憾ながら実現してしまいました。

結局のところ、法定開示書類と適時開示情報との間には相対的な差しかないのです。

ちょうど医者が患者を対症療法と原因療法の両方を用いて治療をするように、

株式市場の投資家は法定開示書類と適時情報開示の両方を用いて投資判断をしなければならないのです。

,217LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}