2021年3月19日(金)

「本日2021年3月19日(金)にEDINETに提出された全ての法定開示書類」

Today

(i.e. March 19th, 2021), 358 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2021年3月19日)、EDINETに提出された法定開示書類は合計358冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計821日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

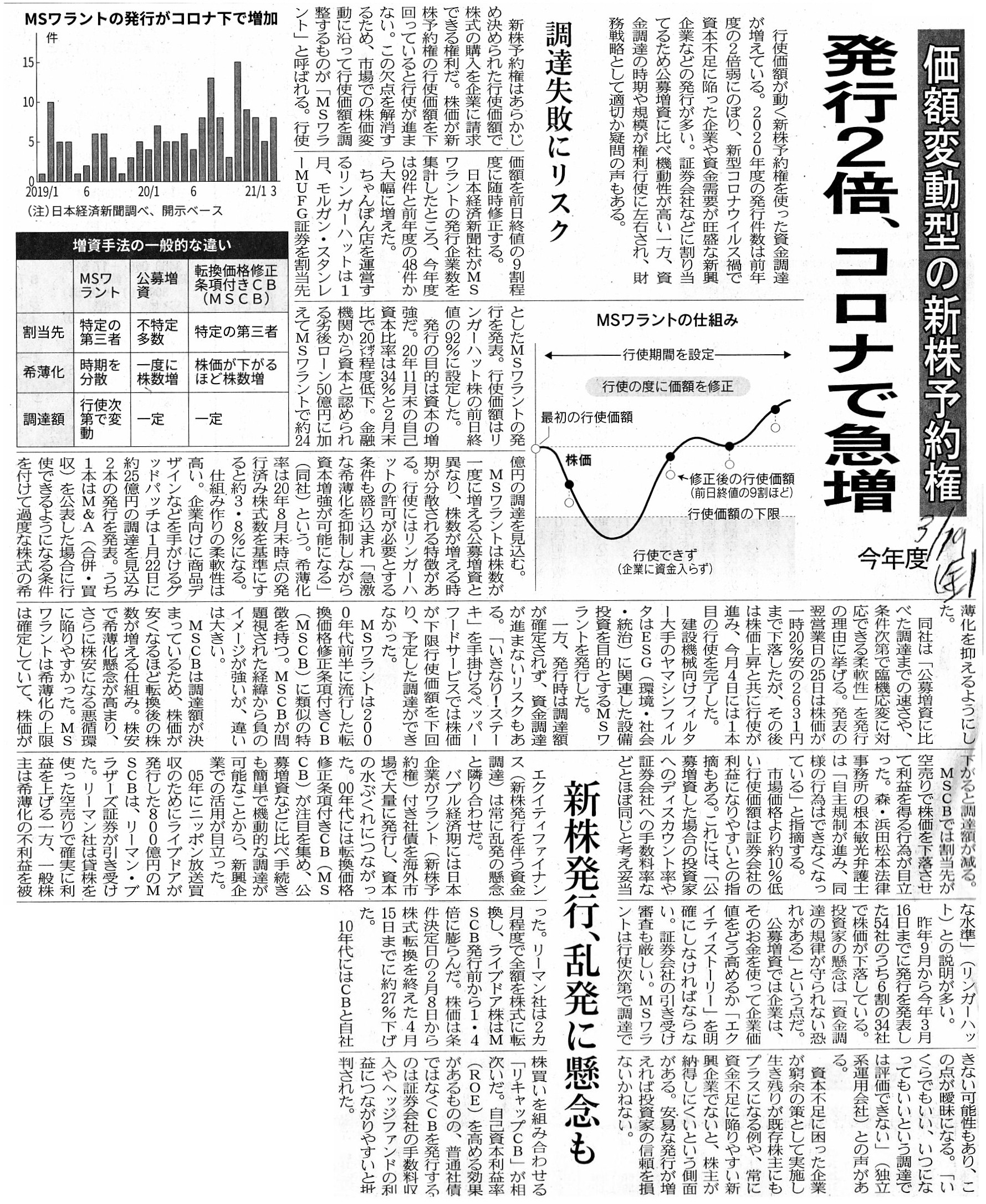

2021年3月19日(金)日本経済新聞

価額変動型の新株予約権 発行2倍、コロナで急増 今年度 調達失敗にリスク

新株発行、乱発に懸念も

(記事)

2021年3月16日(火)日本経済新聞 一目均衡

失われた価格発見機能

(記事)

2021年1月26日

株式会社リンガーハット

資本性劣後ローンによる資金調達のお知らせ

ttps://ssl4.eir-parts.net/doc/8200/tdnet/1921710/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年1月26日

株式会社リンガーハット

新株予約権発行の補足説明資料

ttps://ssl4.eir-parts.net/doc/8200/tdnet/1921708/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年2月12日

株式会社リンガーハット

自己株式を活用した第三者割当てによる第1回新株予約権(行使価額修正条項及び行使許可条項付)の発行に係る

払込完了に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8200/tdnet/1934117/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年2月17日

株式会社リンガーハット

自己株式を活用した第三者割当てによる第1回新株予約権(行使価額修正条項及び行使許可条項付)の行使許可に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8200/tdnet/1936497/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年3月1日

株式会社リンガーハット

自己株式を活用した第三者割当てによる第1回新株予約権(行使価額修正条項及び行使許可条項付)の月間行使状況に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8200/tdnet/1939928/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年3月15日

株式会社リンガーハット

自己株式を活用した第三者割当てによる第1回新株予約権(行使価額修正条項及び行使許可条項付)の大量行使に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8200/tdnet/1944322/00.pdf

(ウェブサイト上と同じPDFファイル)

株価情報(株式会社リンガーハット)

ttps://www.ringerhut.co.jp/ir/stock_price/

>株価情報は以下のリンクボタンよりご確認いただけます。

>※リンク先はストックウェザー株式会社の株価表示サービスとなります。

「上場企業が発行する新株予約権の権利行使価額は『株式市場内で発見された価格』を基準にすることが多いな。」

と思いましたので、今日は次のような資料を作成してみましたので参考にして下さい↓。

"It is not a fundamental value of a share but merely a trading price of a

share

that is detected inside a stock

market."

(株式市場内で発見されるのは、株式の根源的な価値ではなく、株式の取引価格に過ぎないのです。)

「PDFファイル」

「キャプチャー画像」

株式会社リンガーハットは「件のローンを借り入れれば弊社は即座に実質的な資本増強を実現することができます。」

と主張をしています。

しかし、負債勘定全般というのは本来、瞬間的にだけ計上するべき勘定なのです。

A share price is merely detected inside a stock market between the lowest

sell order and the highest buy order.

In other words, a share price displayed

inside a stock market is no more than a "one-time price."

And, what is more,

each and every factor which has an influence on a price detected inside a stock

market is

merely a "one-time factor".

In other words, each and every

factor which has an influence on a price detected inside a stock market

is

always floating.

Inside a stock market, a buy order is momentary and a

sell order is momentary and a placed price is momentary

and a speculation is

momentary and a concession is momentary and exactly an "Order Book" itself is

mometary.

That is to say, the fact that a share price displayed inside a

stock market is no more than a "one-time price"

is a "logical

consequence."

An intrinsic value of a share which each investor in a stock

market has calculated is never a "one-time value"

and is a "fixed-uniquely

value," whereas a share price detected inside a stock market is an "intermediate

price"

or the "middle-of-the 2 calculated intrinsic values

price."

Nowadays a "climate" is a hot topic in a stock market, and generally

Americans are said to have a coffee

but Englishmen are said to have a

tea,

but a share price detected inside a stock market is a "weather" in a

figurative sense.

On the other hand, an intrinsic value of a share itself

which each investor in a stock market has calculated is

a "single-track" in a

good sense (i.e. always fixed uniquely straight from financial statements)

standapart from the other factors and the other investors.

株価というのは、売り注文の最安値と買い注文の最高値の間で株式市場内で発見されるに過ぎないのです。

他の言い方をすれば、株式市場内に表示されている株価というのは、「一度限りの価格」というに過ぎないのです。

さらに言えば、株式市場内で発見される価格に影響を及ぼす各要素要因いずれも皆が「一度限りの要因」に過ぎないのです。

他の言い方をすれば、株式市場内で発見される価格に影響を及ぼす各要素要因はいずれも皆常に漂流し続けているのです。

株式市場内においては、買い注文も瞬間的であり売り注文も瞬間的であり指値も瞬間的であり思惑も瞬間的であり

譲歩も瞬間的であり、そして、まさに「板」そのものが瞬間的なのです。

つまり、株式市場内で表示される株価が「一度限りの価格」に過ぎないのは、「必然的結果」なのです。

株式市場の各投資家が算定した株式の本源的価値は決して「一度限りの価値」ではなく「一意に定まっている価値」なのですが、

株式市場内で発見される株価というのは「中間の価格」すなわち「算定された2つの本源的価値の間にある価格」なのです。

最近では「気候」が株式市場におけるホットな話題となっていますし、一般に米国人はコーヒーを飲むが英国人は紅茶を飲む

と言われていますが、株式市場内で発見される株価というのは比喩的な意味の「天気」なのです。

一方、株式市場の各投資家が算定した株式の本源的価値それ自体は、他の要素要因や他の投資家とは無関係に、

いい意味で「一本道」(すなわち、財務諸表から一直線に常に一意に定まっている)なのです。

,358LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}