2021年3月10日(水)

「本日2021年3月10日(水)にEDINETに提出された全ての法定開示書類」

Today

(i.e. March 10th, 2021), 241 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2021年3月10日)、EDINETに提出された法定開示書類は合計241冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計812日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

(PDFファイル)

【コメント】

天変地異の影響で事業環境が急変し将来の収益計画が立てづらくなっていることから、中期経営計画を見直す上場企業が

相次いでおり、2020年に既存計画を修正したり取り下げたり新たな経営計画の発表を延期した事例が2019年と比較して

7割も増加した(2019年は84件、2020年は142件)、という内容の記事を紹介しています。

2021年に入っても経営計画が修正される事例が多発しており、2月までに24件も発生しているとのことです。

中期経営計画の見直しとなりますと、株式の本源的価値にも(ひいては株式市場の株価にも)影響を与えると言えるわけですが、

この点について記事には次のように書かれています。

>業績悪化が再確認されたためだが、中計を企業の必達目標として捉える投資家も増え影響力が増している。

中期経営計画は注力する事業分野と業績の目標と株主還元の方針などを示す経営に関する基本方針であるわけですが、

近年では投資家が株式の本源的価値を算定するに際して「非財務情報」を重視するようになっているため、

今後はより「長期」で「非財務」の情報を企業が発表するようになるのではないか、という趣旨のことが記事には書かれています。

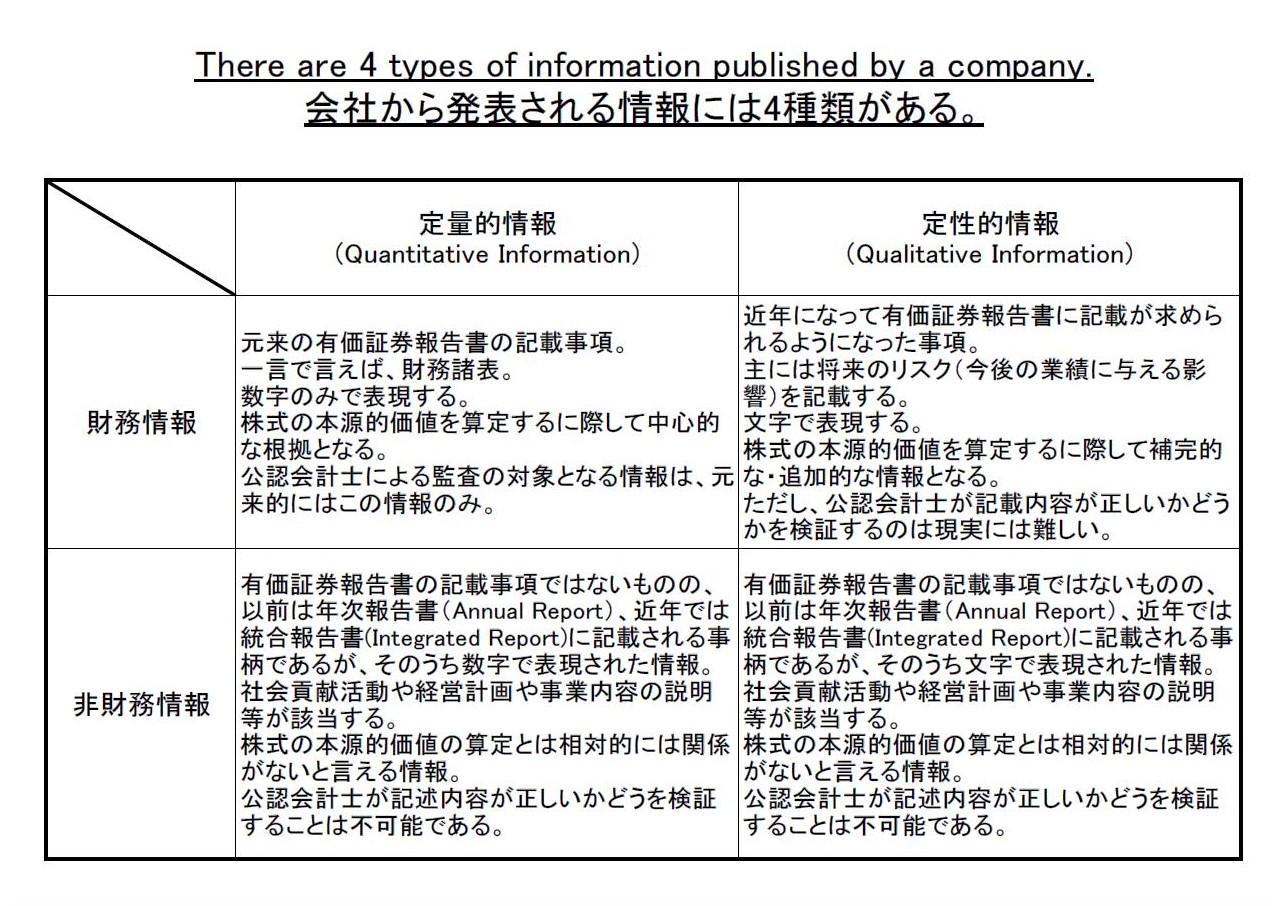

ただ、狭い意味では経営計画は「財務情報」ではなく「非財務情報」ということになります。

狭い意味での「財務情報」は「財務諸表」という意味であり、「株式の本源的価値の算定の中心的・直接的な根拠となる情報」

という意味なのです(「非財務情報」は株式の本源的価値の算定を補佐する役割を果たすと言えるでしょう)。

株式の本源的価値は当然のことながら数字で表現されるわけですから、数字で表現された情報以外の情報を根拠に株式の

本源的価値を算定しようとすると、恣意的な情報の変換(「主観」と表現してもよいでしょう)が介入してしまうのです。

理解のヒントのため、会社から発表される情報を4つに分類して整理をしてみましたので、参考にして下さい。

To put it simply, "Financial Information" in this context means "information

which is related with a calculation

of an intrinsic value of a share" and

"Non-financial Information" in this context means "information which is

not

related with a calculation of an intrinsic value of a share."

Whether

information is described by means of a figure or by means of a letter does

comparatively not become

a classificatory criterion for grouping the

information into "Financial Information" and "Non-financial Information."

簡単に言えば、この文脈における「財務情報」とは「株式の本源的価値の算定と関連がある情報」という意味であり、

この文脈における「非財務情報」とは「株式の本源的価値の算定とは関連がない情報」という意味なのです。

情報が数字で表現されているかそれとも文字で表現されているかは、その情報を「財務情報」と「非財務情報」とに

分類するための分類基準には相対的にはならないのです。

,241LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}