2021年2月28日(日)

「本日2021年2月28日(日)にEDINETに提出された全ての法定開示書類」

Today

(i.e. February 28th, 2021), 0 legal disclosure document has been submitted to

EDINET in total.

本日(すなわち、2021年2月28日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計802日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

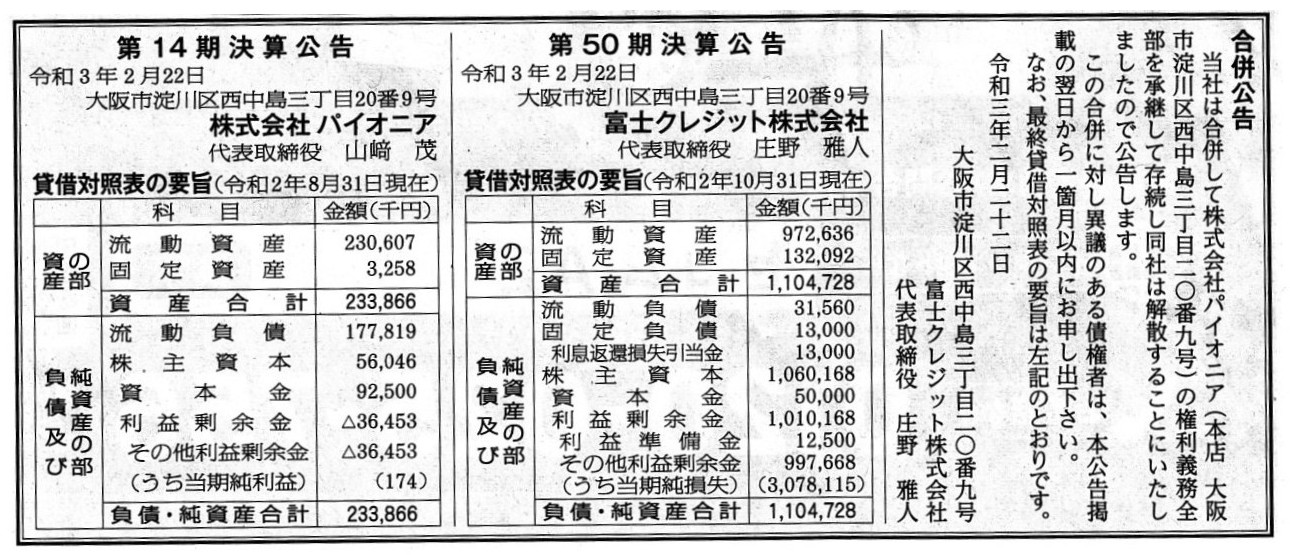

2021年2月22日(月)日本経済新聞 公告

合併公告

富士クレジット株式会社

株式会社パイオニア

第50期決算公告

富士クレジット株式会社

第14期決算短信

株式会社パイオニア

(記事)

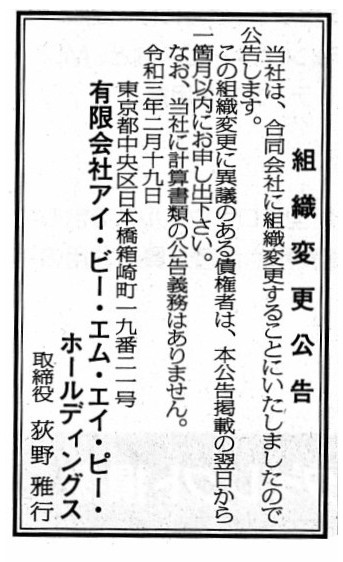

2021年2月19日(金)日本経済新聞 公告

組織変更公告

有限会社アイ・ビー・エム・エイ・ピー・ホールディングス

(記事)

そんなのアリ? 日本IBMの巨額節税のカラクリ

(M&A

Onlie 2015/08/07)

ttps://maonline.jp/articles/ibm

「キャプチャー画像」

【コメント】

インターネットで「株式会社パイオニア」というキーワードで検索してみますと、

「株式会社パイオニア」という会社は検索結果に表示されるだけでも日本に何社もあるようです。

ただ、「株式会社パイオニア」という同じ商号でも、所在地によって会社(法人)は一意に決まる、という考え方になります。

その意味では、たとえ同一の法務局内であっても、所在地さえ異なれば同一商号の会社(法人)をいくらでも設立できる

という考え方になると思います(理論上は、「類似商号」という概念はありません(所在地で識別可能だからです))。

同一商号同一所在地の会社(法人)というのは「不二」(2つとない)なのですが、

同一商号異同所在地の会社(法人)というのは世に「山」のようにあっても何らおかしくないのです。

それから、有限会社アイ・ビー・エム・エイ・ピー・ホールディングスが合同会社に組織変更するとのことです。

法律上は組織変更後の商号は当然に「合同会社アイ・ビー・エム・エイ・ピー・ホールディングス」になるのだと思います。

つまり、組織変更に伴う商号の変更部分というのは、「有限会社」から「合同会社」の部分だけであって、

「アイ・ビー・エム・エイ・ピー・ホールディングス」の部分は少なくとも組織変更に伴い変更される(変更可能である)

というわけではないのだと思います(組織変更後、改めて商号変更の手続きを取らなければならないのではないでしょうか)。

例えば、組織変更に伴い所在地が変更になるでしょうか。

組織変更というのは機関設計の部分のみを対象としておりその他の部分は変更の対象ではないのだと思います。

有限会社アイ・ビー・エム・エイ・ピー・ホールディングスは、当然に同じ所在地のまま合同会社に組織変更するのです。

A name of a "representative director" didn't used to be stated in, for

example, a business magazine.

In theory, all information on a juridical

person that a company has to make a presentation as as its own attribute

in

an official gazette and business magazines and advertisements appearing in a

newspaper, etc.

is a "trade name" and an "address," actually.

The reason

for only those 2 is that, for example, a name of a "representative director"

and

"who is executing operations of a company (i.e. the other directors)."

and their adresses, etc.

are easily available at a Local Legal Affairs Bureau

to anyone in a real life.

かつては「代表取締役」の氏名は例えばビジネス雑誌には記載されていませんでした。

理論的には、会社が官報やビジネス雑誌や新聞に掲載する広告に自社の属性として表示をしなければならない

法人に関する情報は、実は「商号」と「所在地」だけなのです。

「商号」と「所在地」だけである理由は、例えば「代表取締役」の氏名や「誰が会社の業務を執行しているのか

(すなわち、他の取締役ら)」や取締役の住所等は、実生活上誰でも法務局で簡単に入手をすることができるからです。

For example, is "Stock Company ABC" able to be registered at the same

address as "Limited Liability Company ABC?"

例えば、「株式会社ABC」は「合同会社ABC」と同じ所在地に登記をすることができますか?

A proverb "Tax Legalism" expressly goes in this society, but, to begin

with, all "countries ruled by law"

have adopted a doctrine, as it were,

"legislation basis principle in all affairs" from the beginning,

That is to

say, a doctrine "legislation basis principle" is not especialy applied to a

taxation only at all.

To make fun of the proverb above, every field has its

own doctrine "legislation basis principle" in this society.

Oops, I am now

greatly ashamed of myself because of an inattentiveness to my own study.

I

have become aware of this interesting knowledge today (again) while I was

searching the Internet

for explanations on a proverb "Tax Legalism" both in

Japanese and in English, but,

a proverb "Tax Legalism" is an equivalent of

the well-known wise saying "No taxation without representation."

To

generalize a legal concept from these 2 sayings above, people living in a

"country ruled by law"

must lead a daily life always with a lesson "No

enforcement without representation." in mind.

As usual as is usual, this

phrase is also of my own coining, though.

「租税法律主義」という格言がこの社会にはありますが、しかし、そもそもの話をすると、

全ての「法治国家」は言わば「万事法律主義」という原則を始めから採用しています。

つまり、「法律主義」という原則は何も課税にだけ適用されるというわけでは全くないのです。

上記の格言を揶揄しますと、この社会ではどの分野にも「法律主義」という原則があるのです。

あっ、私は今自分の不勉強を恥じ入っています。

「租税法律主義」という格言についての説明を知りたくて日本語と英語両方でインターネットで検索していて

私は今日(改めて)この興味深い知識を知ったのですが、

「租税法律主義」という格言はあの有名な名言「代表なくんば課税なし」と同じ意味の言葉であったのです。

上記のこれら2つの格言から法概念を一般化して言いますと、「法治国家」に暮らす人々は、

「代表なくんば法執行なし」という教訓を常に念頭に置いて毎日の生活を送らなければならないのです。

例によって例のごとく、この言い回しもまた私の造語ですが。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}