2021年2月20日(土)

「本日2021年2月20日(土)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年2月20日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計795日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2021年2月19日

日清食品ホールディングス株式会社

海外市場における株式売出しに関するお知らせ

ttps://cdn.nissin.com/gr-documents/attachments/news_posts/9266/d332e688786b05a3/original/20210219-1.pdf

(ウェブサイト上と同じPDFファイル)

R3.02.19 15:00

日清食品ホールディングス株式会社

臨時報告書 臨報提出事由:第19条第2項第1号

(EDINET上と同じPDFファイル)

注:

政策保有株式に関連して、日清食品ホールディングス株式会社株式の「売出し」が行われるとのことです。

このたび日清食品ホールディングス株式会社株式に関して行われる「売出し」は、

「海外市場」における「売出し」(各国の現地の証券規制に従った「売出し」が行われることになる)ですので、

このたびの「売出し」に関して日本国内で有価証券届出書が提出されたり発行登録書と発行登録追補書類が提出される

ということはありません。

日本国内のみに限って言えば日本国内の投資家にはこのたびの「売出し」は全く関係がないことなのですが、

日本国内の投資家も知っておくべき事柄ということで、日本国内では臨時報告書の提出が義務付けられているのだと思います。

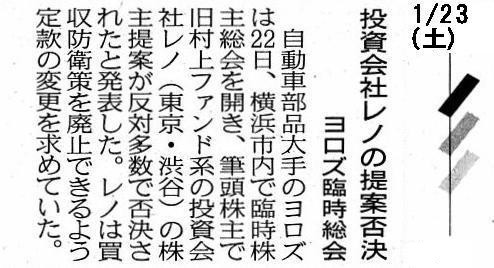

2021年1月23日(土)日本経済新聞

投資会社レノの提案否決 ヨロズ臨時総会

(記事)

2021年1月22日

株式会社ヨロズ

臨時株主総会決議ご通知

ttp://www.yorozu-corp.co.jp/share/uploads/2021/01/rinjiketsugi.pdf

(ウェブサイト上と同じPDFファイル)

R3.01.26 15:04

株式会社ヨロズ

臨時報告書 臨報提出事由:第19条第2項第9号の2

(EDINET上と同じPDFファイル)

R3.02.08

16:00

株式会社レノ

変更報告書 発行: 株式会社ヨロズ

(EDINET上と同じPDFファイル)

R3.02.10

16:01

株式会社レノ

変更報告書 発行: 株式会社ヨロズ

(EDINET上と同じPDFファイル)

注:

2021年1月22日に開催された株式会社ヨロズの臨時株主総会において、株式会社レノが株主提案を行った

議案「買収防衛策に係る定款変更の件」は否決された(反対割合:51.83%)のですが、

臨時株主総会終結後も株式会社レノとその共同保有者3者は、共同保有者間で株式の譲渡を行ったりはしているものの、

従前と同じ保有割合のまま「投資及び状況に応じて経営陣への助言、重要提案行為等を行うこと」を目的に

株式会社ヨロズ株式を保有し続けています(ただ、臨時株主総会終結後に買い増しを行っている様子(記載)もありません)。

>これまで保有比率が10%未満であれば政策保有株も流通株と見なされてきたが、

>新しい基準では大量保有報告書で保有目的が「純投資」とされているもの以外は固定的な株主とみなす。

東京証券取引所では投資家が活発に株式を売買できることが重要だと考えているとのことであり、

従来に比べ高い「流通株式比率」の維持を上場企業に要請することになっているとのことです。

そして、関連する論点になりますが、このたび日清食品ホールディングス株式会社株式に関して「売出し」が行われるのですが、

紹介している本日2021年2月20日(土)付けの日本経済新聞の記事には、政策保有株式に関して次のように書かれています。

>東京証券取引所が22年4月に実施する市場再編をにらんだ動きも出始めている。

>実質的な最上位市場となる「プライム市場」の上場基準で流通株式比率を含むことが持ち合い解消を促している。

>18日にはトヨタ紡織がトヨタ自動車の保有する株式の売却を確認したと発表した。

>日清食HDは今回の株式売却について「市場再編」を意識したものではない」(広報担当)としている。

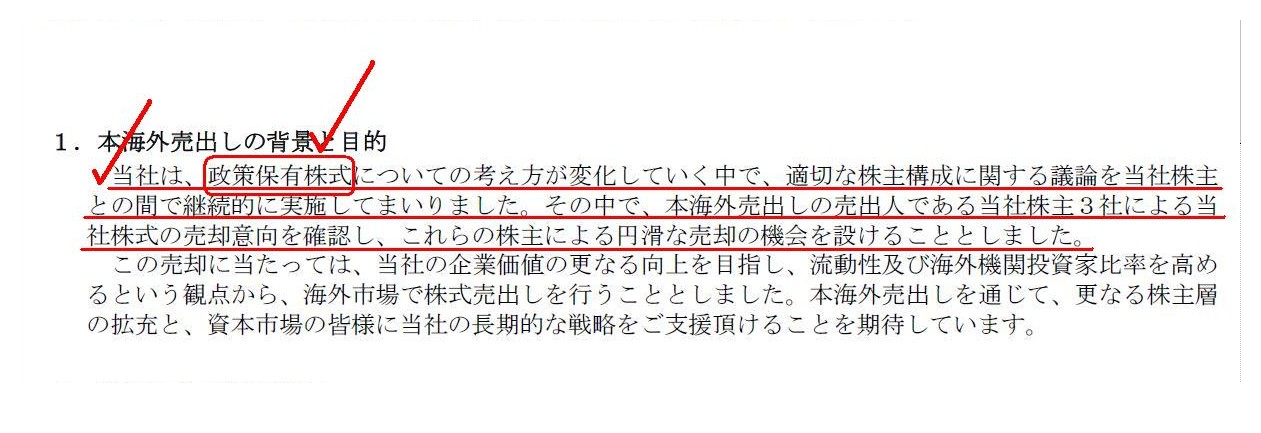

また、日清食品ホールディングス株式会社が2021年2月19日に発表したプレスリリース

「海外市場における株式売出しに関するお知らせ」には、政策保有株式に関して次のように書かれています。

1. 本海外売出しの背景と目的

(1/2ページ)

最初に紹介しました本日2021年2月20日(土)付けの日本経済新聞の記事には、東京証券取引所における株式市場の再編は

関係がないと書かれていましたが、プレスリリースの冒頭に「政策保有株式についての考え方が変化していく中で」と

書かれていますように、株式市場の再編は全く意識していないというのはやはり違うのではないだろうかと私は感じました。

また、「売出し」については「流動性を高める観点から」という文言もありますので、大なり小なり意識はしているのでしょう。

国内銀行は政策保有株式の削減を進めている最中であるわけですが、それと同時に、

日清食品ホールディングス株式会社には「流通株式比率」を普段から最大限高めておきたいという考えがあると思いますので、

このたびの「売出し」は時節柄お互いの利害が一致した結果という見方をするべきなのかもしれないなと私は思いました。

In almost all cases, a company is not able to request its shareholder to sell

his own share to others.

On the contrary, the most active shareholder even

demands a company to call an extraordinary meeting of shareholders.

For

example, when a "secondary distribution" is made,

it is not a company but a

shareholder that takes an initiative on the "secondary

distribution."

Generally speaking, a company is not able to select its

shareholder structure.

ほとんど全ての場合、会社は自社株主に対し所有株式を他者に売却するよう要請することはできません。

それどころか、最も活動的な株主は会社に対し臨時株主総会を招集するよう請求しさえします。

例えば、「売出し」が行われるという時には、その「売出し」について話を持ちかけるのは会社ではなく株主なのです。

一般的なことを言えば、会社は自社の株主構成を選択することはできないのです。

{kind=link}

{kind=link}