2021年2月18日(木)

「本日2021年2月18日(木)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年2月18日)、EDINETに提出された法定開示書類は合計193冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計793日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

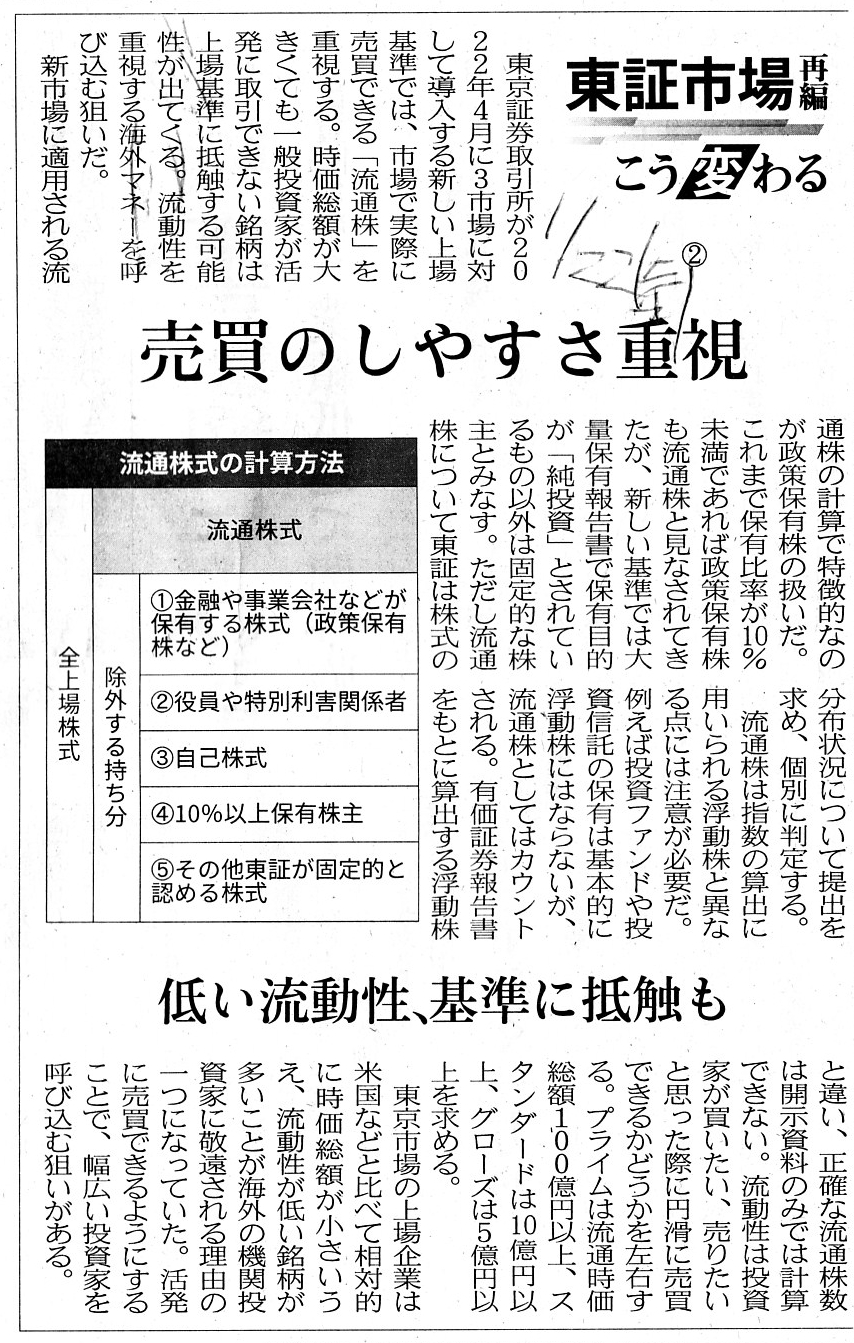

2021年1月22日(金)日本経済新聞

東証市場再編 こう変わる ②

売買しやすさ重視 低い流動性、基準に抵触も

(記事)

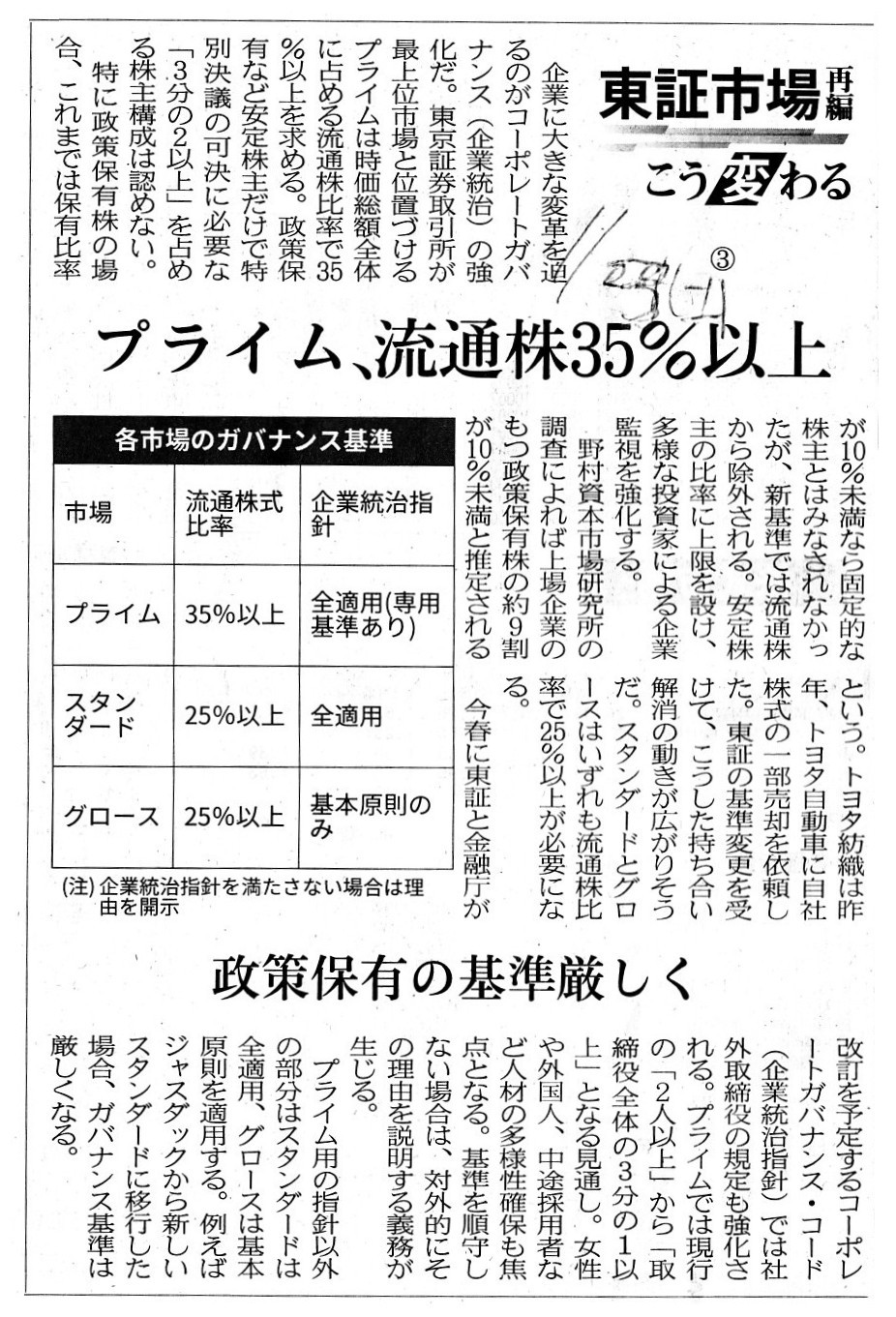

2021年1月23日(土)日本経済新聞

東証市場再編

こう変わる ③

プライム、流通株35%以上 政策保有の基準厳しく

(記事)

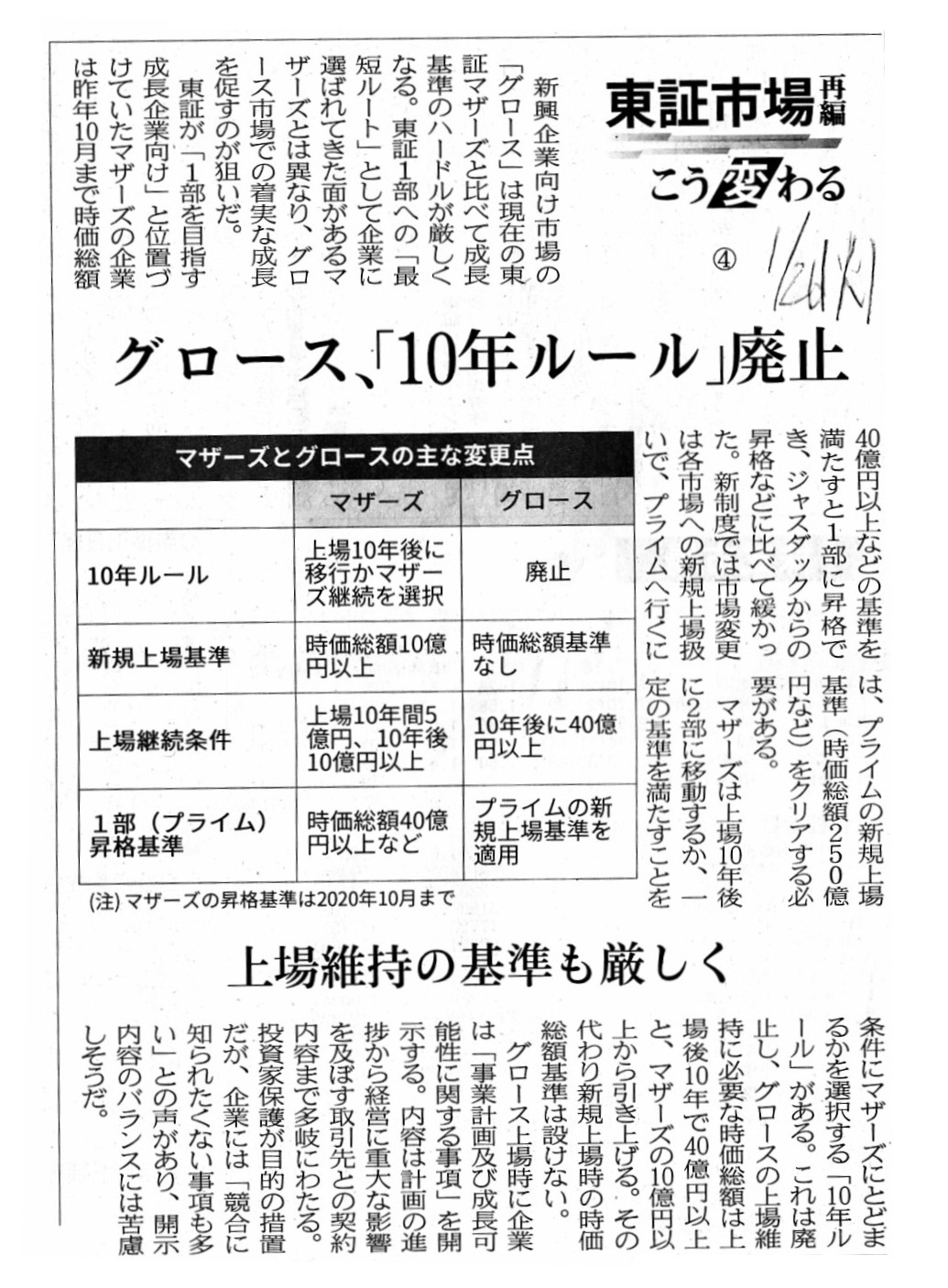

2021年1月26日(火)日本経済新聞

東証市場再編 こう変わる ④

グロース、「10年ルール」廃止 上場維持の基準も厳しく

(記事)

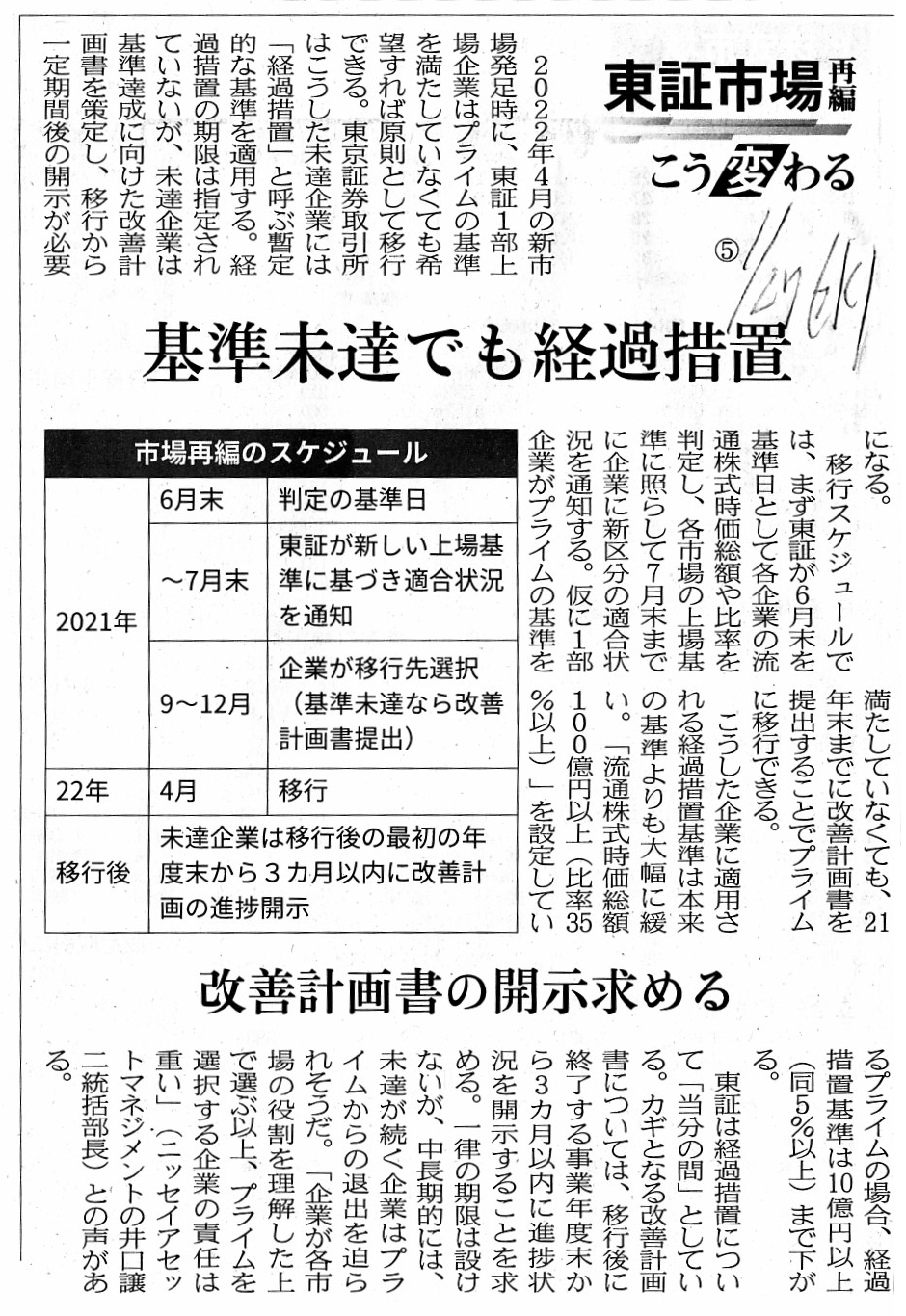

2021年1月27日(水)日本経済新聞

東証市場再編 こう変わる ⑤

基準未達でも経過措置 改善計画書の開示求める

(記事)

2021年1月28日(木)日本経済新聞

東証市場再編 こう変わる ⑥

TOPIX 質を向上 600銘柄除外の可能性

(記事)

2021年2月5日(金)日本経済新聞

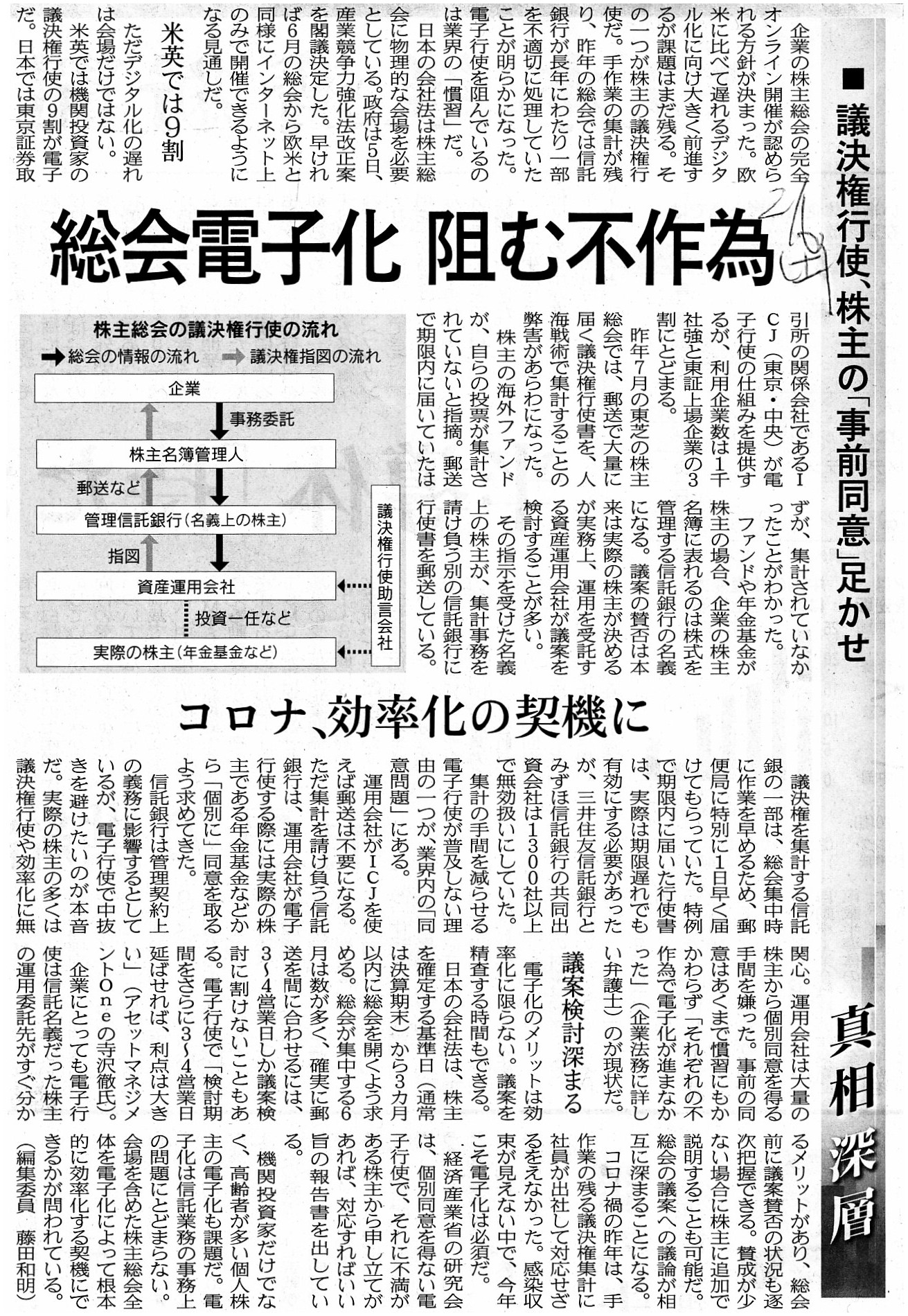

オンライン総会 運営丸ごと受託 三菱UFJ信託、年内100社提供 規制緩和も追い風に

(記事)

2021年2月6日(土)日本経済新聞

■議決権行使、株主の「事前同意」足かせ 総会電子化 阻む不作為 コロナ、効率化の契機に

(記事)

2020年3月18日(水)日本経済新聞

東証、上場基準を緩和 特別措置 債務超過 猶予2年に 新型コロナ

(記事)

2020年5月1日(金)日本経済新聞

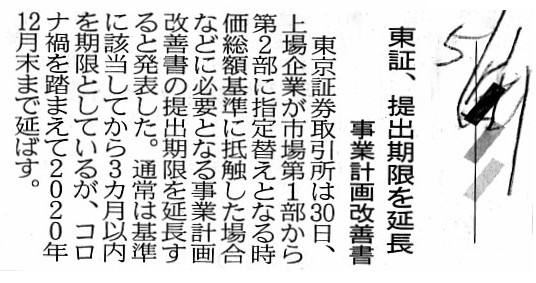

東証、提出期限を延長 事業計画改善書

(記事)

【コメント】

今日は、証券取引所と株主総会の開催に関する記事を計10本紹介しています。

これらの記事を題材にして、「株式市場の特色」という考え方を土台として、一言だけコメントを書きたいと思います。

私は昨日のコメントで、「株式会社N・フィールドの上場市場がマザーズ市場から東京証券取引所市場第一部へ昇格した

のは2015年であったのだが、株式会社N・フィールドもまた四半期報告書の提出は2018年12月期からとなっている。

この齟齬の理由は分からないが、少なくとも『株式市場の特色』という表現では説明が付かない状態である。」、

という趣旨のことを書きました。

「株式市場の特色」という考え方が今日の議論の中心になろうかと思います。

東京証券取引所は2022年4月に市場第一部を始めとする既存の4つの株式市場を見直し、

「プライム市場」を始めとする新しい3つの株式市場へと移行する計画となっています。

各企業のステージに応じて株式市場毎の役割を明確にし、コーポレート・ガバナンス(企業統治)の基準にも

より厳格な基準を設けることが謳われています。

現在の規定では上場企業が上場市場を変更する際の基準も株式市場間でまちまちですので、

株式市場の区分の見直しに合わせて新しい3つの株式市場の新規上場基準と上場維持基準も見直されることになっています。

東京証券取引所における株式市場の区分の見直しについてはこれまでに何回かコメントを書いたことがありますが、

今日改めて疑問に思った点があり言及したいのですが、「東証市場再編

こう変わる ⑤」には次のように書かれています。

>2022年4月の新市場発足時に、東証1部上場企業はプライムの基準を満たしていなくても希望すれば原則として移行できる。

以前書きましたコメントでは東京証券取引所が発表している資料を題材にして、

「『プライム市場』への上場には全ての企業について改めて審査が求められるということではないだろうか。」と書きました。

市場第一部から「プライム市場」への移行は無審査で認めるというのであれば、結局のところ

新しく設けられる「プライム市場」というのは現在の市場第一部と実態としては同じになってしまうと私は考えます。

驚いたことに、東京証券取引所の発表資料にそう書かれているからでしょうが、記事には次のようなことまで書かれています。

>仮に1部企業がプライムの基準を満たしていなくても、21年末までに改善計画書を提出することでプライムに移行できる。

一体何のための上場基準だろうか(一体何のために上場基準が株式市場毎に分かれているのだろうか)と思いました。

これでは例えば本来「スタンダード市場」に上場していなければならない企業が「プライム市場」に上場している、

という事態が生じてしまうわけです(そして、そのような上場を証券取引所は認めると公然と言っているに等しいわけです)。

改善計画書の提出とは言いますが、改善計画書というのは、真の意味の情報開示(ディスクロージャー)とは異なります。

真の意味の情報開示(ディスクロージャー)とは、投資家が株式の本源的価値を算定できるようにするための情報開示です。

この文脈における改善計画書というのは、あくまで「上場基準に沿うための行動計画」であって、

株式の本源的価値を増加させる経営計画でもなければ投資家が株式の本源的価値を算定するための情報開示でもありません。

そして、紹介している2020年3月18日(水)付けの日本経済新聞と2020年5月1日(金)付けの日本経済新聞の記事はそれぞれ、

「債務超過の際の上場廃止基準の緩和」と「事業計画改善書の提出期限の延長」に関する記事であるわけですが、

「債務超過の際の上場廃止基準の緩和」も「事業計画改善書の提出期限の延長」も投資家の利益は全く保護しません。

前者は上場廃止の時期を遅らせる意味合いしかありませんし後者は上場市場の指定替えを遅らせる意味合いしかありません。

どちらも真の意味で投資家の利益が保護されることとは異なります。

真の意味で「投資家の利益は保護されている」とは、「投資家は株式の本源的価値を算定できる」という意味なのです。

さらに、株主総会に関する記事(2021年2月5日(金)と2021年2月6日(土))も紹介していますが、株式市場毎に上場基準が異なる

となりますと、株主総会の運営実務(開催方法や株主に対するサポート等々)も異なる、という考え方になろうかと思います。

会社に適用される法令の規定と有価証券上場規程が異なるとは、投資家にとっては証券投資の前提が異なるという意味なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}